Não tem jeito, salvo por questões adversas, você vai envelhecer. E é, geralmente, no momento mais especial da vida que as pessoas se vêm nas maiores dificuldades, simplesmente por não terem se planejado antecipadamente.

Portanto, hoje quero falar sobre as melhores opções de investimentos para quem busca a aposentadoria. Para facilitar, quero dividir o texto em 3 partes:

- Como calcular a necessidade de capital para se aposentar;

- O que você precisa levar em consideração ao montar uma carteira previdenciária;

- Opções inteligentes de investimentos visando a aposentadoria.

Tenho certeza que, após essa leitura, você terá melhores condições de planejar seu futuro por meio de um plano de aposentadoria bastante inteligente.

Como calcular a necessidade de capital para se aposentar

Engana-se quem acredita que, calcular a necessidade de capital necessária para se aposentar, é algo complexo. Podemos ser simples.

Você precisa se perguntar:

- Quanto desejo obter de renda mensal?

- Qual a rentabilidade que estimo obter, na média, sobre meus investimentos?

Tomando como base um exemplo hipotético. Vamos supor que meu objetivo seja de obter uma renda mensal de R$ 5 mil. Multiplicando esse valor por 12 (meses) teremos a necessidade anual de R$ R$ 60 mil.

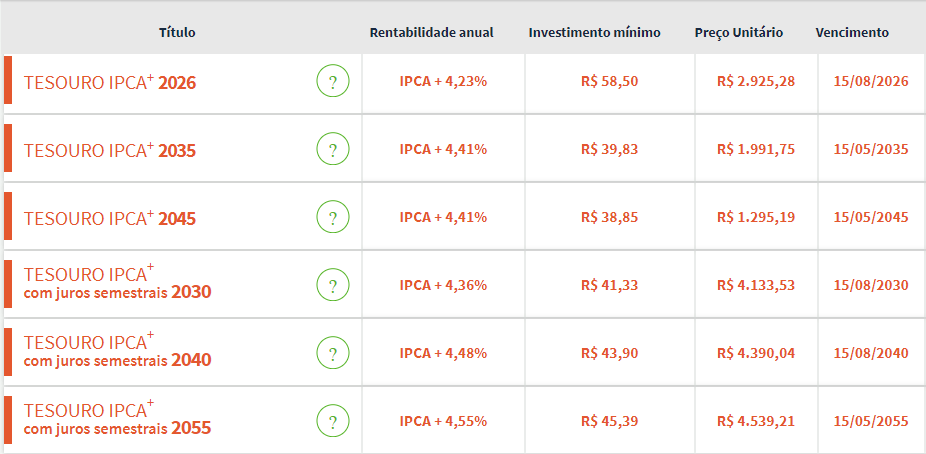

Do outro lado, precisamos ter uma ideia de quanto conseguimos obter de rentabilidade real (acima da inflação) sobre os investimentos. Caso você não faça a mínima ideia, uma opção é tomarmos como base um dos títulos mais seguros do mercado: o Tesouro Direto IPCA+.

Note acima que, os títulos do Tesouro IPCA+ estão oferecendo mais de 4% acima da inflação (IPCA).

Vamos calcular a rentabilidade real (líquida). Primeiro precisamos descontar o valor do imposto de renda. Apesar de parecer complexo em um primeiro momento, é bastante simples. O que faremos é:

- Somar o IPCA + rentabilidade ofertada;

- Descontar o IR;

- Descontar a inflação.

O IPCA, segundo o IBGE está em 8,35% para 12 últimos meses. Desta forma, tomando como base o Tesouro IPCA 2055 temos: 8,35% + 4,55% = 12,90% ao ano.

Para descontarmos o IR, basta multiplicarmos a rentabilidade por “(1-15%)”. Ficando assim: 12,90% * (1-15%) = 10,97%.

Por fim, do resultado, descontamos a inflação: 10,97% – 8,35% = 2,62%. Essa é a rentabilidade líquida desse título.

Nesse sentido, para um iniciante, esperar ter uma rentabilidade de 2,5% até 3,5% acima da inflação não seria nenhuma loucura.

Agora, para encontrarmos o capital necessário para uma aposentadoria anual de R$ 60 mil (R$ 5 mil mensais) — a qual estamos usando no exemplo —, basta dividirmos esse montante pela rentabilidade estimada. Nesse caso: 60 mil ÷ 2,62% = R$ 2,29 milhões.

Se você acredita que essa rentabilidade é baixa, sinta-se livre para calcular com a que melhor lhe identifique. Por respeito a quem esteja começando, prefiro pecar por excesso de zelo do que falhar por falta de responsabilidade.

De todo modo, é sim viável auferir uma rentabilidade superior, principalmente se buscarmos por investimentos com melhor eficiência fiscal. Falaremos melhor deles no decorrer desse texto.

Importante: muitos utilizam a rentabilidade bruta para estimar seus investimentos, o que seria um equívoco, principalmente pela corrosão do dinheiro no tempo — pela inflação —, assim também como a perda de capital por meio de taxas cobradas em certos tipos de investimentos, como o IR.

Para que se tenha ideia, se utilizássemos a rentabilidade bruta de 12,90% ao ano, teríamos o seguinte: 60 mil ÷ 12,90% = R$ 465 mil. Não faz nenhum sentido.

Complementando, acredito que esse cálculo pode facilmente ser refinado e melhorado, inclusive em saber em quanto tempo alcançaríamos nosso objetivo. Para isso, te convido a baixar a planilha da Renda Passiva. Além de ajudar a mensurar esse caminho, dar-lhe-á também noção de quanto e quando serão os resgates futuros.

O que você precisa levar em consideração ao montar uma carteira previdenciária

De maneira geral, acredito que dois fatores são de extrema importância a se levar em conta:

- Perfil de investidor;

- Momento de vida.

Diferente do que se prega, acredito que o perfil de investidor não é algo cravado em pedra. Não devemos leva-lo de tal modo ao ponto que, só podemos nos manter dentro do nosso círculo a qual nosso perfil permite.

De todo modo, é importante nos conhecermos. E o autoconhecimento evolui à medida que, também, conhecemos melhores possibilidades de investirmos nosso capital.

Supostamente uma pessoa com um perfil extremamente conservador, assim o seja por não conhecer investimentos em renda variável em sua plenitude. De outra maneira, uma pessoa com perfil de investidor extremamente agressivo, assim o seja por não conhecer os benefícios de ter parte de renda fixa em carteira.

Por isso, o perfil, apesar de sua importância, está ligado a qual grau de conhecimento você tem sobre as diferentes opções de investimentos. Assim sendo, ele será um balizador, e sinalizador, do que você tem competência e do que precisa estudar, caso queira navegar por águas mais profundas.

Outro fator importante — e que também pode influenciar escolhas de investimentos —, é o momento de vida. Supostamente alguém que esteja a um passo de se aposentar queira se arriscar menos do que um jovem que esteja começando sua trajetória e tenha possibilidade de arriscar-se mais em investimentos mais complexos.

Esses fatores irão ditar suas escolhas: os benefícios de uma possível rentabilidade superior em ativos mais arriscados, focando no longo prazo; ou a segurança ligada a uma menor rentabilidade de ativos mais perenes.

De qualquer maneira, é importante mencionar que, independentemente da escolha, não há qualquer investimento de risco zero. Sempre haverá, independente do grau que seja.

Opções inteligentes de investimentos visando a aposentadoria

Não tenho dúvidas que para muitos, essa é a parte mais desejada do texto. Contudo, sempre temos que ter preocupação com aqueles que ainda estão iniciando nessa selva chamada mercado financeiro. Por isso, o texto até esse ponto serviu para dar uma noção geral do que deve ser observado, e não somente quais as melhores opções.

Falando agora de opções (não são as únicas) que podem atender muito bem ao propósito da criação de uma aposentadoria particular e que foge dos padrões sociais:

Tesouro IPCA+

Uma das opções mais simples. Para quem busca um investimento menos complexo e que possibilite rentabilidade acima da inflação (IPCA), o Tesouro Direto IPCA+ é uma boa opção.

Contudo, não possui a característica de renda passiva (renda que lhe é provida periodicamente). Desse modo, em seu resgate você será cobrado do IR — já falamos sobre isso.

De todo modo, é uma opção que irá proteger seu capital da inflação e garantir um retorno interessante no futuro. Importante mencionar que, não é recomendado investir nesse título caso deseje realizar seu resgate antes do vencimento.

Leitura complementar recomendada: Perdendo Dinheiro no Tesouro Selic? Pode isso?

Ações

Uma das maneiras mais inteligentes de crescer o patrimônio no longo prazo. As ações possuem potencial de valorização bastante interessante para quem deseja rentabilidades superiores.

Somado a isso, a preferência por ações de companhias boas pagadoras de dividendos propiciará uma renda recorrente ao acionista.

Um ponto bastante positivo das ações é sua eficiência fiscal. O investidor que busca por renda passiva, não será forçado a vender suas ações para gerarem rendimentos periódicos, dessa forma, economizando no pagamento de imposto de renda sobre o ganho de capital.

É válido mencionar que, devido sua volatilidade, não é recomendado investir nesse tipo de ativo para curto e médio prazo.

Leitura complementar recomendada: Analisando ações em 5 simples passos

Fundos Imobiliários

Juntamente com ações, talvez uma das maneiras mais eficazes e democráticas.

Eficaz porque o pagamento de rendimentos recorrentes é maior e mais previsível que em ações. Os fundos imobiliários pagam, geralmente, rendimentos mensais.

Democráticos porque, exigem menos capital necessário para começar a investir se comparado a imóveis próprios, por exemplo.

Não menos importante, semelhante as ações, caso o investidor não venda suas cotas, não terá de pagar IR sobre o ganho de capital.

Leitura complementar recomendada: Como escolher um Fundo Imobiliário

Fugindo do tradicional

Supostamente você deva ter observado que não foi comentado sobre Previdência Privada. Isso ocorre pelo fato que, quando passamos a estudar sobre investimentos, compreendemos que fundos de previdência investirão em ativos que, geralmente, temos condições de fazer por conta própria — e sem ter que pagar n taxas ao fundo.

Não estou dizendo que você não tenha ou não precise ter uma previdência privada. Estou dizendo que, se você quiser, pode muito bem investir por conta própria sem depender de instituições como essa.

Algumas pessoas mencionam o fato da sucessão patrimonial. Se você não sabe o que é isso, em caso de falecimento, o capital da previdência privada não passa por inventário, isso é, passa diretamente aos dependentes.

É um ponto válido, sem dúvidas, uma vez que o processo de inventário custa bastante dinheiro aos herdeiros. Mas você pode resolver isso muito bem por meio de um seguro de vida — que também não passa por inventário. Ou por meio de uma gestão eficaz de patrimônio, não concentrando todos os investimentos em somente um único titular.

De todo modo, é uma opção, menos rentável no longo prazo devido suas taxas, mas que cito aqui.

Conclusão

Não menos importante do que saber aonde investir, é saber quanto, quando e como investir.

Busque saber qual sua necessidade de capital; compreenda seu momento de vida bem como sua disponibilidade de correr mais ou menos risco; e busque por investimentos que lhe garantam rentabilidade minimamente acima da inflação.

É importante ressaltar que, nenhuma das opções exclui outras. Uma carteira de investimentos inteligente engloba diversas classes de ativos, sempre buscando minimizar riscos e potencializar ganhos para o longo prazo.

Leitura recomendada: Porque combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?

Não deixe de baixar a planilha da Renda Passiva e realizar suas projeções.

Espero ter agregado conhecimento. Como sempre, lhe desejo um futuro extremamente prospero.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.