Fala Investidores! Cada vez mais Ricos?

Se alguém, leigo, lhe perguntasse qual a melhor opção para investimentos, o que você responderia?

- Renda Fixa (Tesouro Direto, CDB, Debentures e etc)?

- Renda Variável (Ações e Fundos Imobiliários)?

- Dólar?

Se sua resposta foi Renda Fixa

O cenário no Brasil já foi mais favorável, não muito tempo atrás já tivemos Taxa de Juros acima de 15% a.a., contudo atualmente estamos com Taxa de Juros de 3% a.a.

Você pode alegar que investir em Renda Fixa é se expor ao baixo risco. Ok, mas mesmo assim Taxa de Juros em 3% a.a. não me parece muito atrativo.

Se sua resposta foi Renda Variável

Nunca é tarde de lembrar, janeiro de 2020 a Bolsa de Valores estava em 119.527,63 pontos, em março de 2020 a Bolsa bateu na mínima em 63.569,62, uma queda de 55.958,01 pontos ou -46,82%

Você pode alegar que investir em Renda Variável, apesar do risco, tem foco para longo prazo, ok, mas neste caso a queda de 46,82% custará uma necessidade de valorização de 88,03% para voltar aos patamares atuais. Lembre-se que você estaria dando esta sugestão para alguém ainda leigo em investimentos.

E sem menos, te deixo a pergunta, em quanto tempo para a Bolsa se recuperar?

Se sua resposta foi Dólar

Preciso te dizer também que, no momento da criação deste artigo, a moeda americana está custando seus exorbitantes R$ 5,91 (cotação de 14/05/2020 12h00).

Talvez seja uma sugestão interessante se o Dólar continuar a se valorizar, mas e se a mão virar e o Dólar voltar a seus patamares de R$ 4,00 por exemplo? Seria uma queda de 32%, me parece um tanto arriscado entrar 100% nesta classe de ativos.

A resposta certa

Como pode notar, não há uma resposta que lhe de 100% de segurança e que ainda lhe brinde também com bons retornos.

É neste sentido que entra o que chamamos de Composição de Carteira, que nada mais é que combinarmos diferentes classes de ativos de uma maneira a reduzirmos riscos (não eliminados) mas com possibilidades de ganhos no longo prazo.

- Se entrar somente em Renda Fixa vai ter retornos pífios;

- Se entrar somente em Renda Variável estará exposto em demasiado ao mercado;

- Se entrar somente em Moeda também estará exposto de maneira equivocada.

Baseado em alguns fatores você precisará definir qual a porcentagem terá em cada peça dentro da sua carteira de ativos.

Como compor uma Carteira

Composição Macro

O primeiro passo é fazermos a definição de percentuais por Classe de Ativos. Classes de Ativos são grupos de ativos financeiros, os quais são agrupados devido as suas características comuns. Eu defendo um mínimo de 3 classes, sendo:

- Renda Fixa (Tesouro Selic, CDB por exemplo)

- Renda Variável (Ações e Fundos Imobiliários por Exemplo)

- Fundo Cambial (Dólar/Euro por exemplo)

Renda Fixa

É sua parte focada em preservação de patrimônio, pode ser usada para Reserva de Emergência, Reserva de Oportunidade e projetos de médio prazo como viagens por exemplo.

A ideia é te manter vivo no Longo Prazo. Apesar da Taxa Selic estar comprimida, na Renda Fixa você poderá preservar seu capital ao longo dos anos, manter sua sanidade e principalmente te manter vivo em um eventual Cisne Negro, em uma eventual Crise como a que estamos enfrentando em 2020.

A mágica do longo prazo é você ter paciência, constância e disciplina para que no momento certo possa comprar ótimas Ações a preços baixos.

Fundo Cambial

Também é proteção, mas para momentos mais curtos onde há um stress mais acentuado no mercado, já falei em outro artigo sobre fundos cambiais, sugiro fortemente que você leia.

Segue de forma sucinta o comportamento do Dólar frente a Bolsa de Valores, dados de 2020 (jan-mai) – Laranja Dólar, Azul Bolsa.

Renda Variável

Por fim, protegido tanto em Renda Fixa quanto em Fundo Cambial você pode se dar ao luxo de arriscar um pouco mais sua carteira em Renda Variável (Ações e/ou Fundos Imobiliários por exemplo) para Longo Prazo!

Quanto ter em cada classe de Ativo

Existem diversas sugestões na internet, mas o que vai interferir na verdade é seu Perfil de Investidor: conservador, moderado ou agressivo, onde muitas vezes o perfil está ligado a dois fatores:

- Experiência: quanto mais experiência o investidor adquire, mais ele se sente apto a aumentar seu % de risco;

- Idade: quanto mais idoso, menor pode ser o apetite a risco do investidor já que isso pode estar diretamente ligado aos compromissos que um pai de família possui se comparado a um jovem solteiro por exemplo.

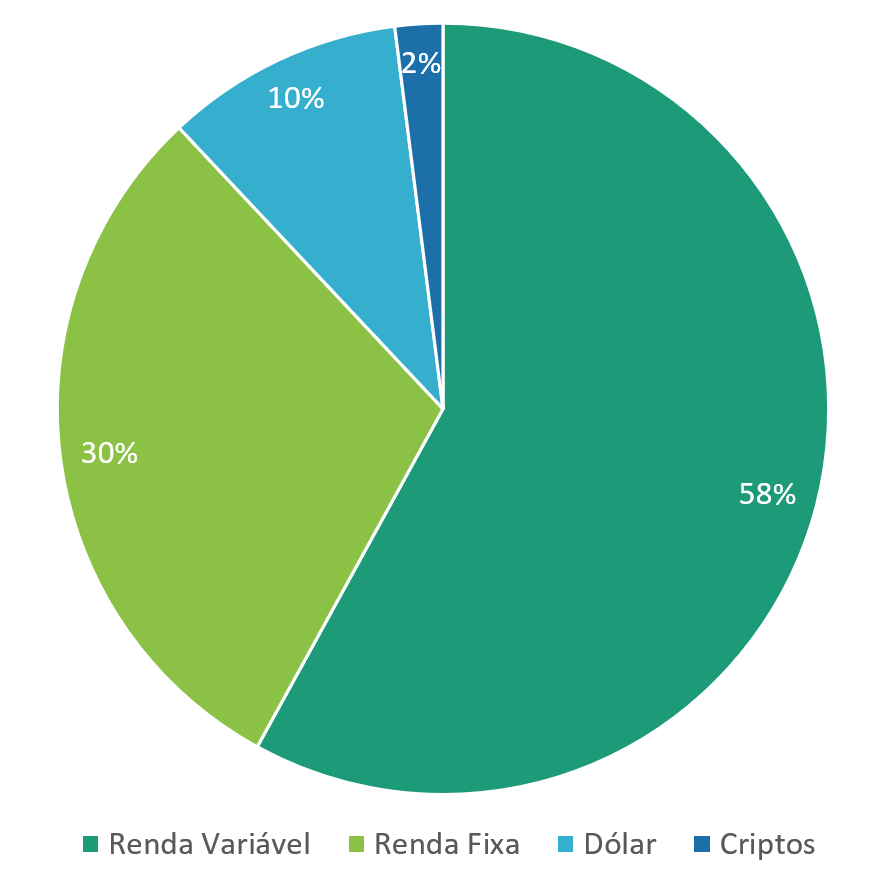

Mas como exemplo, a minha carteira segue o seguinte modelo:

Uma opção que dou aos meus alunos do Curso Investindo na Pratica é o seguinte:

- Renda Fixa = % igual a sua idade

- Fundo Cambial = 10%

- Renda Variável = % restante

Exemplo de uma pessoa de 30 anos:

- Renda Fixa = 30% (a idade)

- Fundo Cambial = 10%

- Renda Variável = 60%

Portanto, se você quiser se aprofundar ainda mais e aprender de uma vez por todas a Investir, te convido a saber mais sobre o curso, não há investimento melhor do que aquele em conhecimento.

Continuando, este exemplo não deve ser tomado como regra, tome apenas como base, pois é a partir do seu perfil de investidor, do seu conhecimento de mercado e do seu apetite a risco que você poderá construir sua própria Composição de Carteira macro.

Um papo para outro artigo, mas, a mesma lógica você pode executar posteriormente dentro de cada classe de ativo, por exemplo, dentro de Renda Variável:

- Renda Variável

- “X” % de Fundos Imobiliários

- “X” % do Fundo Imobiliário A

- “X” % do Fundo Imobiliário B

- “X” % do Fundo Imobiliário …

- “X” % de Ações

- “X” % da Ação A

- “X” % da Ação B

- “X” % da Ação …

- “X” % de Fundos Imobiliários

Considerações Finais

Cuidado para não confundir Classes de Ativos, por exemplo:

Tesouro Selic e CDBs, ambos são Renda Fixa, ou seja, não adianta você colocar 50% da carteira em Tesouro Selic e os outros 50% em CDB que você não estará diversificado em Classes de Ativos.

E se você ainda não for inscrito no canal do youtube, se inscreva para não perder nenhum vídeo ou artigo, ainda vamos falar muito sobre outros assuntos relacionados como:

• Estratégia de Rebalanceamento

• Estratégia de Diversificação em Renda Variável

• Entre outros

Por fim, eu sou Paulo Boniatti, um forte abs, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.

Pingback: A verdade nua e crua: você poderia ter ganho mais dinheiro investindo em CDI ao invés do Ibovespa - SaldoZero