Venho recebendo inúmeros questionamentos sobre uma questão um tanto quanto polêmica: é verdade que o CDI vem tendo uma performance similar — algumas vezes até superior — que o índice Ibovespa?

Ao que tudo indica, esse aumento de interesse sobre este tema, possivelmente se dá após um estudo elaborado pelo portal Economatica ao qual divulgou que o CDI vem, em diversos períodos de tempo tendo uma performance superior ao Ibovespa.

Mas, e aquela história que quem deseja rentabilidades superiores precisa investir em ativos da Bolsa de Valores? É história pra cego ver?

Bom, é isso que quero ajudar a responder. Por meio de um extenso estudo — acredito ser um dos mais importantes já realizados pelo SaldoZero — quero não somente explicar, mas analisar inúmeros cenários por diferentes estratégias e intervalos de tempo.

E, antes de mais nada, aos que por ventura possam criticar o termo “investindo em CDI”. Refiro-me tão somente a investir em títulos ultra conservadores que remunerem 100% do CDI.

Se este tema lhe interessa; se você quer saber que história é essa do CDI estar superando o “queridinho” Ibovespa, confia, vem comigo que este texto está incrível.

O CDI supera o Ibovespa

Por um estudo realizado de 1993 até 2021, constatei que o CDI sim, chega a ter performances pontuais superiores ao Ibovespa.

No acumulado do período, a performance dos dois é muito próxima, o que nos acende uma luz: seria então melhor ter corrido menos risco na renda fixa do que se aventurado na Bolsa de Valores?

A resposta a esta pergunta é um: não necessariamente.

Mas antes de entrar nos detalhes por menores. Quero aproveitar o texto para refutar diversas teses que você encontra por aí.

Falácia 1: A falácia dos “roteadores” de informação

Inúmeros canais, portais e etc., possuem mais características de “roteadores” de informação do que construtores de informações.

Quando comparo canais a roteadores, o faço no sentido de que, muitos supostos especialistas não se debruçaram sobre dados, fatos, questões regionais (sociais e políticas) e afins, antes de disseminar algo.

Posso tranquilamente afirmar isto quando ouço questões como:

- Renda fixa é perda fixa;

- Enriquecer somente na renda variável;

- No longo prazo, conforme estudos de Fulano, foi comprovado que ações superam títulos de dívida;

- Como mencionado por Beltrano, não faz sentido ter reserva de oportunidade.

Esses são apenas alguns exemplos. Mas, sabe por quê posso afirmar que esses “especialistas” são meros roteadores?

Porque não foram estudos próprios, sobre uma base sólida, comparando diversos cenários e confrontando as supostas teses. Na grande maioria das vezes se utilizam de estudos de terceiros se passando de bons moços.

São simplesmente pessoas que leram ou ouviram algo, não abstraíram nem se aprofundaram em certas questões e, difundiram informações adversas como sendo as únicas verdades para todo e qualquer tipo de cenário.

Se você estiver desconfiado, até o final deste artigo tenho certeza tudo ficará mais claro.

Falácia 2: A falácia das rentabilidades superiores de ativos de bolsas vs títulos de dívidas

Procurarei não citar nomes para não comprometer certos disseminadores de informação. Até porque, a culpa por uma informação equivocada não é necessariamente deles, mas nossa, que não buscamos por pontos de vistas contrários antes de concluir um raciocínio próprio.

Mas continuando, existe um estudo muito famoso realizado por Jeremy Siegel em seu livro Investindo em Ações no Longo Prazo que afirma o fato de ações terem rentabilidades históricas superiores quando comparadas aos títulos de dívida — renda fixa para ser mais claro.

Baseado nisto, outros estudos ratificam o parecer de Siegel. Inúmeros canais de finanças, inclusive, disseminam esta informação de maneira generalizada. Se utilizam, por exemplo, deste tipo de estudo para concluir a ineficiência de uma reserva de oportunidade — o que eu chamo de caixa.

Não ouso a discordar destes estudos. Realmente ações possuem rentabilidades históricas superiores quando comparadas à renda fixa. O problema é que, isto é 100% verdade nos EUA, não no Brasil.

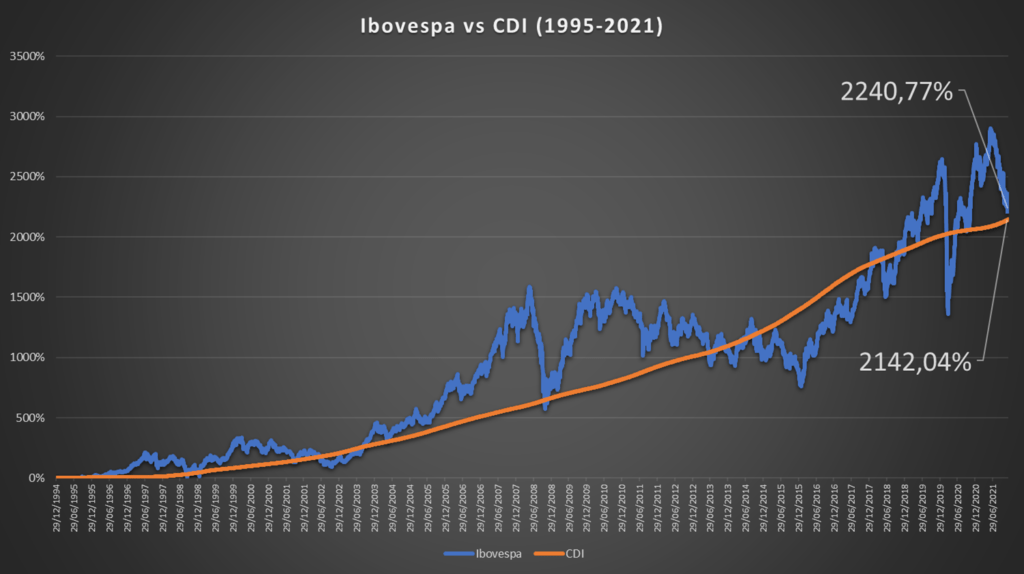

O próprio gráfico recém mostrado, prova que o CDI acumulado de 1995 até 2021 praticamente se equiparou ao Ibovespa. Isso se justifica pelo fato de que, os EUA têm um histórico de taxas de juros baixíssimas se comparado ao Brasil.

Uma coisa é comparar rentabilidade de ações contra os juros de mercado em um país com taxas de juros de quase 0%, e outra bem diferente é comparar em um país como o Brasil que já teve taxas superiores à 45% ao ano — em 1999.

Não vou estender este tema, uma vez que, sequer comecei a desenvolver meu estudo ainda.

Mas, cuidado com estudos estrangeiros focados em mercados completamente diferente da nossa realidade. Podem ser bonitos no papel, mas na prática…

O bom e velho CDI

Imagino que o fato do CDI ter superado o Ibovespa em determinados momentos, e, terem praticamente se equiparado quando analisamos o período de 1995 e 2001, possa ter surpreendido a muitos.

E aqui começamos nossos estudos.

Comparar estas rentabilidades em um período grande como este, é suficiente? E eu lhe digo que não. Não no Brasil.

Vejamos, se fizermos uma retrospectiva, em 1995 estávamos no início do Plano Real. Era tudo muito novo. Vivíamos ainda sob um céu nublado de hiperinflação.

Olhar um tempo de 1995 até 2021 pode nos dar pistas, mas não nos justifica uma tese. De todo modo, é sabido que o Brasil tem um histórico de sobe e desce de taxas de juros. Seria essa a justificativa para o CDI praticamente empatar com o Ibovespa?

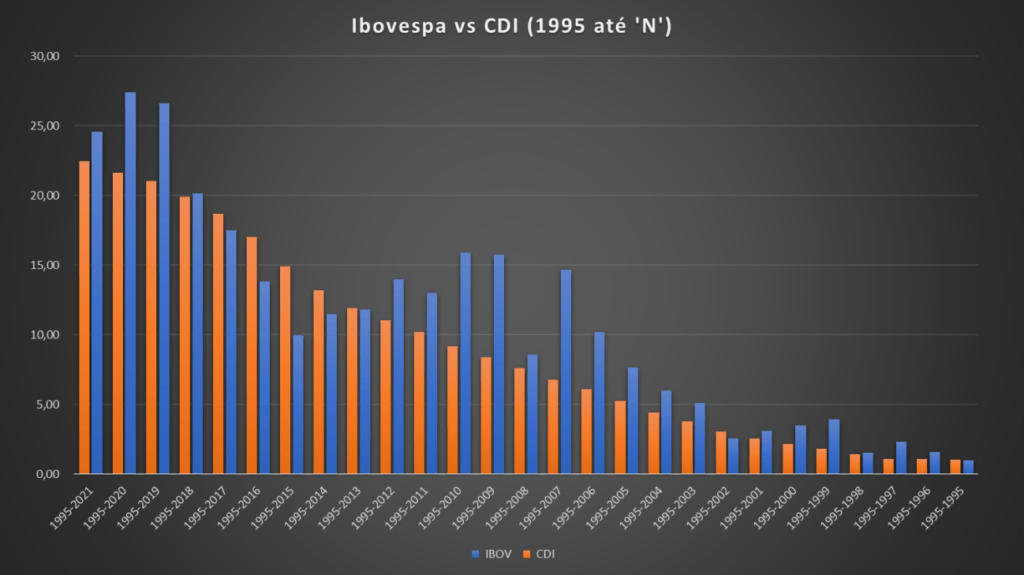

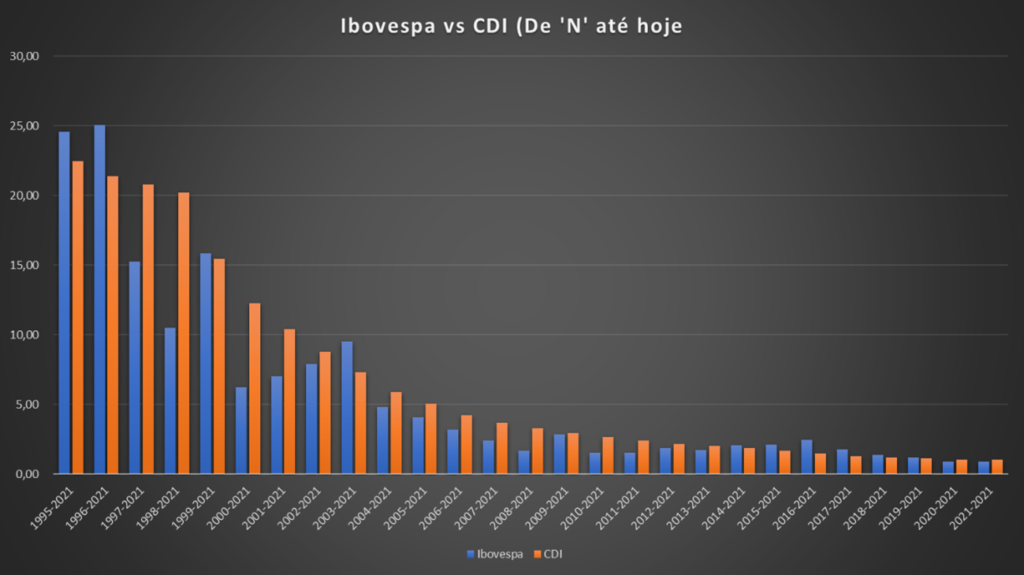

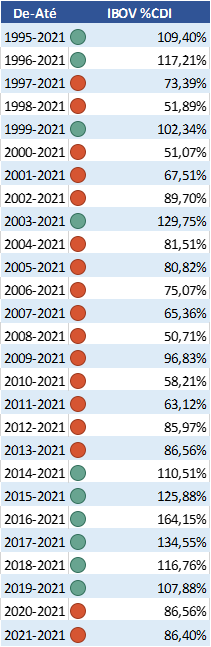

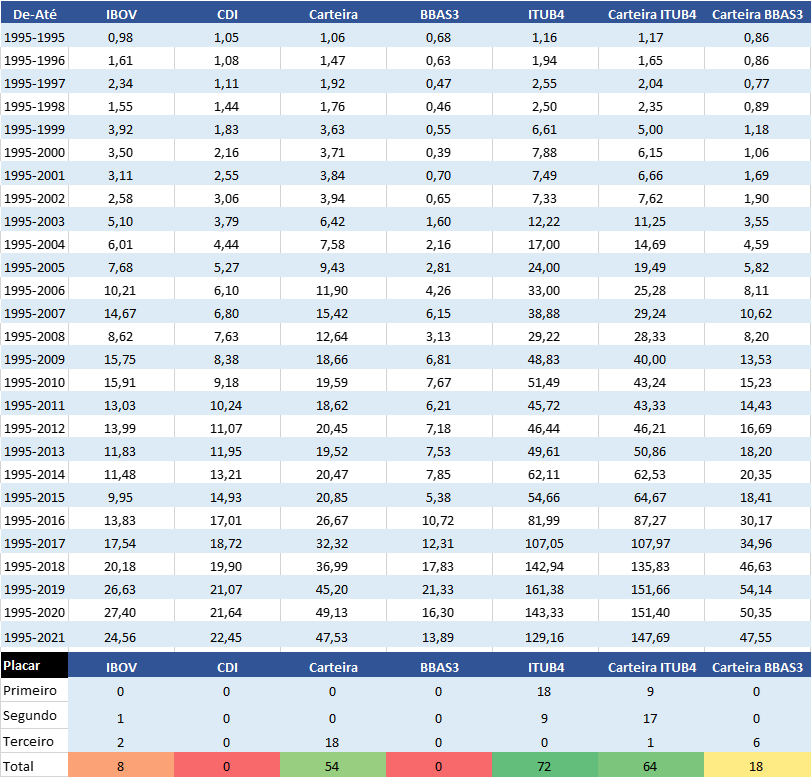

Entre o sim e o não, o que aconteceria se projetássemos ambas rentabilidades gradativamente: 1995-95; 1995-96 e; assim por diante até 1995-2021? Será que teríamos o mesmo resultado do gráfico acumulado? O resultado vemos abaixo.

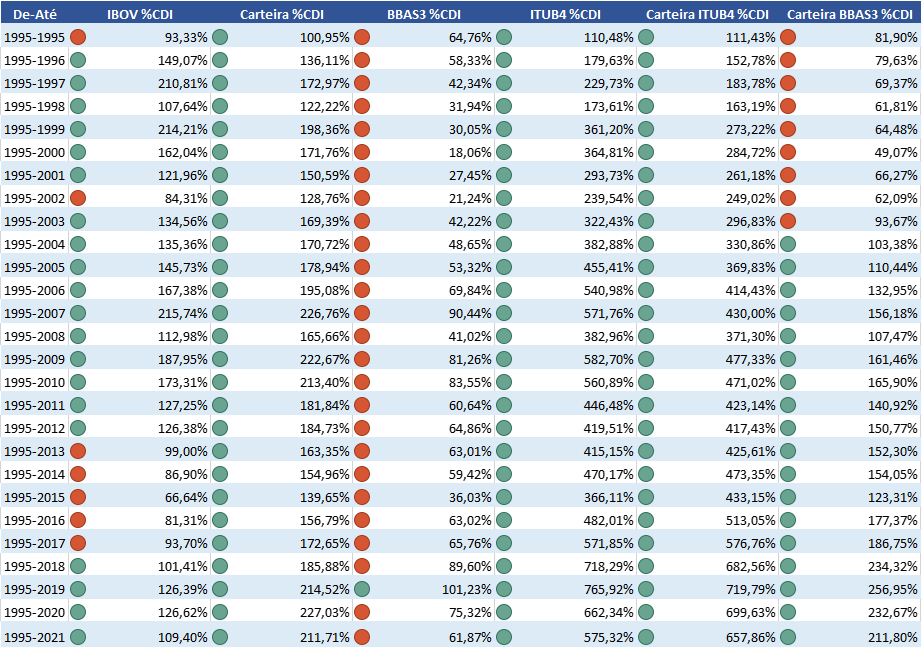

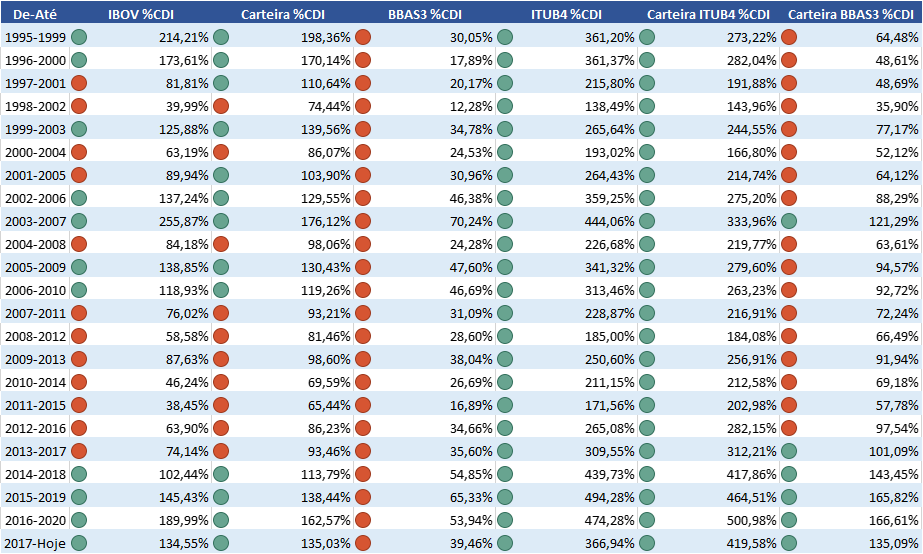

Podemos analisar as mesmas informações por outro ângulo. Considerando agora o percentual do Ibovespa sobre o CDI:

Vejamos que o cenário já muda de figura. Nem sempre o CDI supera o Ibovespa.

No entanto, salvo em períodos como 1995 até 2007, 2009, 2010, 2019 e 2020, os demais não tiveram grandes vantagens para a Bolsa.

Isto por si só reitera e refuta teses americanizadas — conforme havia comentado, de que, historicamente a performance de ações tende a superar títulos de dívida — ao qual disseminadores de informação constantemente proferem em seus canais de comunicação.

Mas espere. Vamos além. Você notou que eu considerei todos os cenários iniciando em 1995. “Boni, Boni. É sabido que a melhor época da Bolsa iniciou nos anos 2000, se considerarmos 2000 até 2020 o cenário seria completamente diferente”. Bom, realmente faz todo sentido.

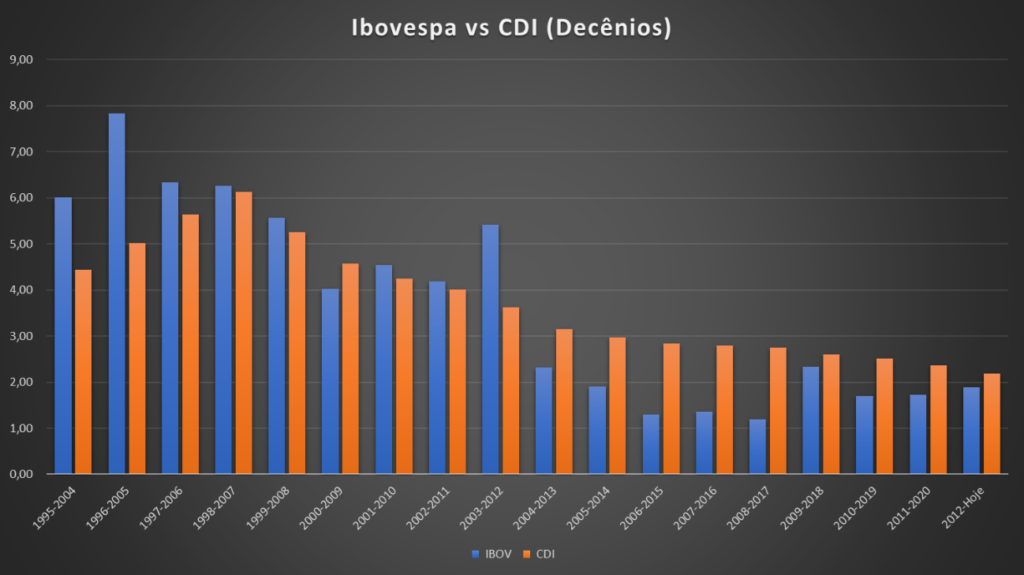

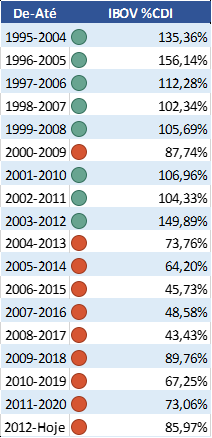

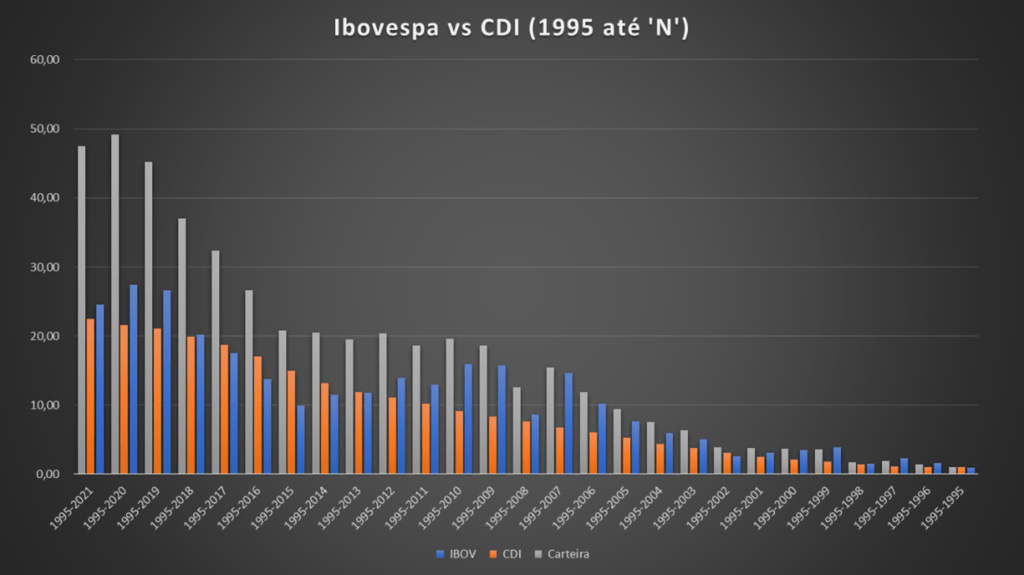

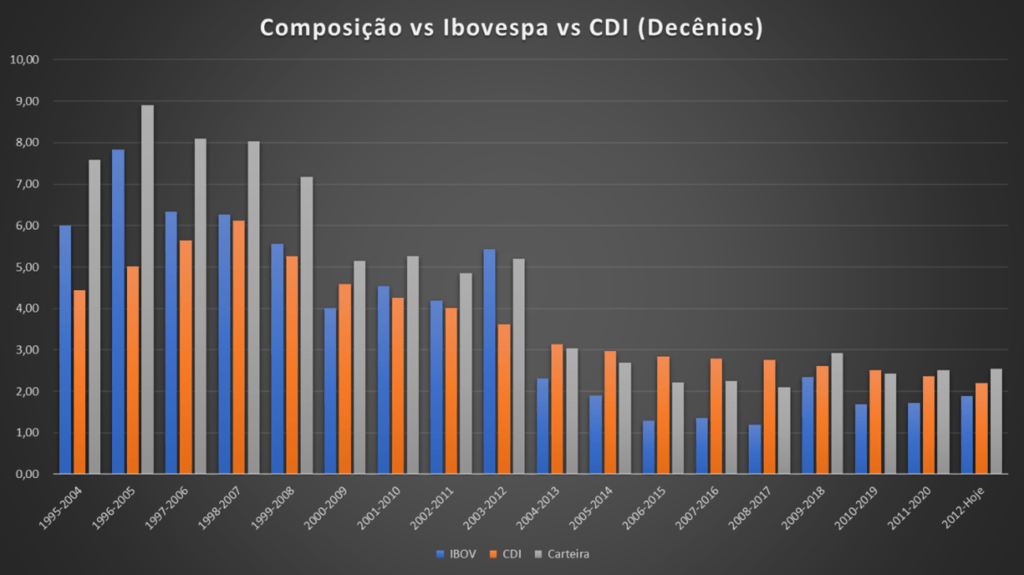

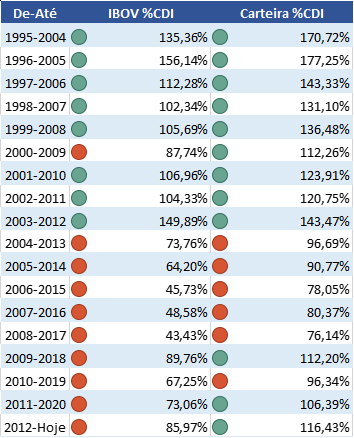

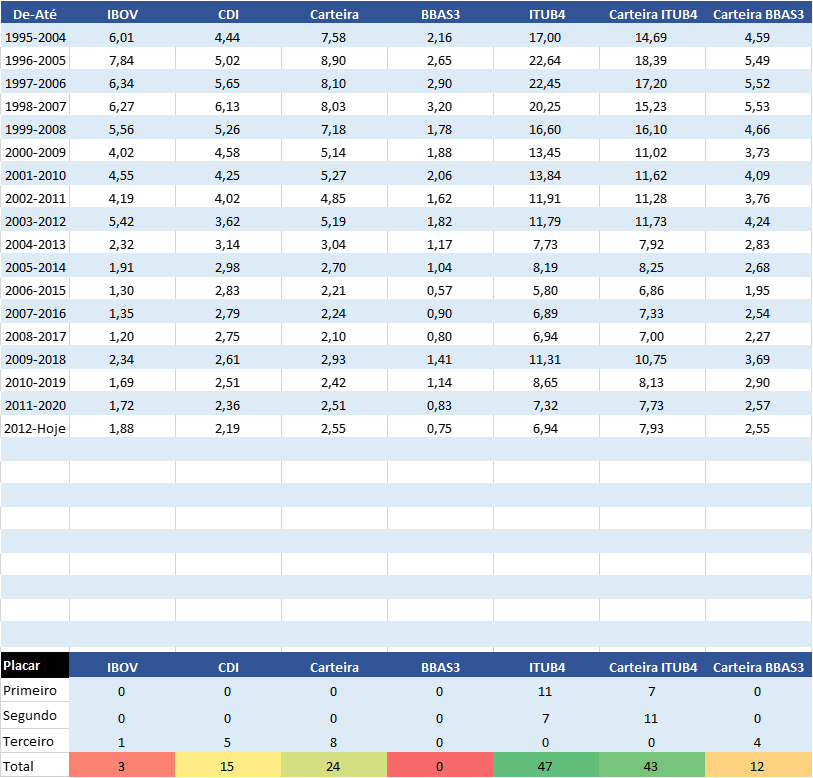

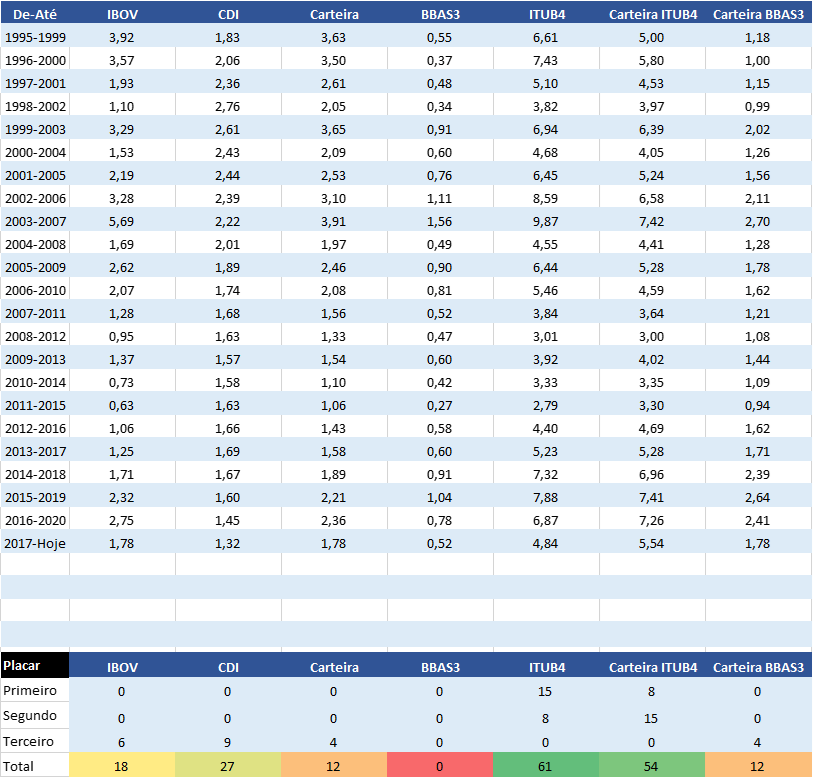

E que tal analisarmos então por uma ótica de decênios – intervalos de 10 anos? Podemos começar de 1995 até 2004, depois 1996 até 2005 e assim por diante. Desta maneira, teríamos intervalos de 10 anos considerando diferentes momentos econômicos.

Melhor, não? Vejamos:

Bom, não foi desta vez. Salvo 2003 até 2012, 1996 até 2005 e 1995 até 2004, o restante não foi muito promissor. Posso até chamar sua atenção para diversos decênios com boa vantagem para o CDI.

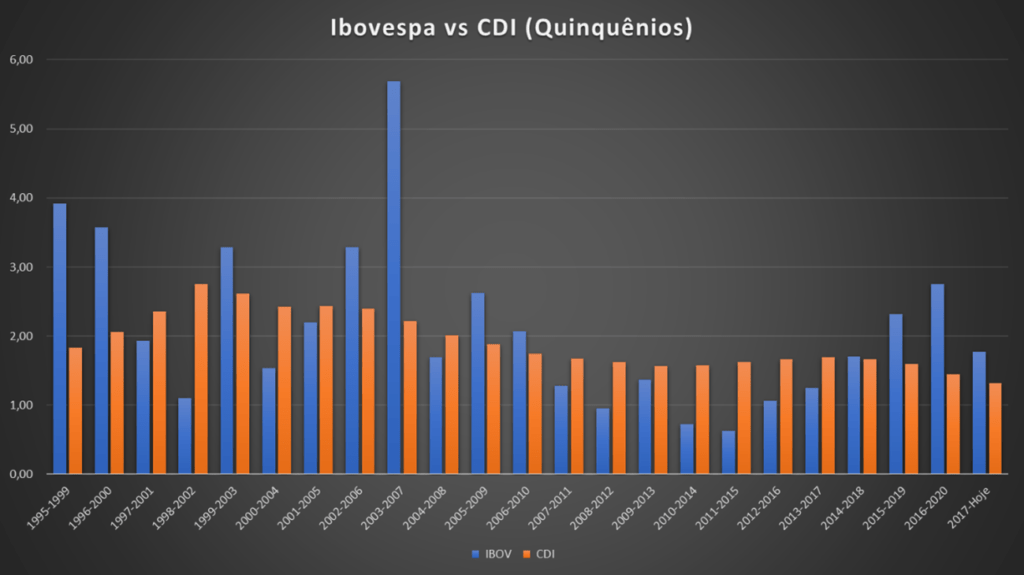

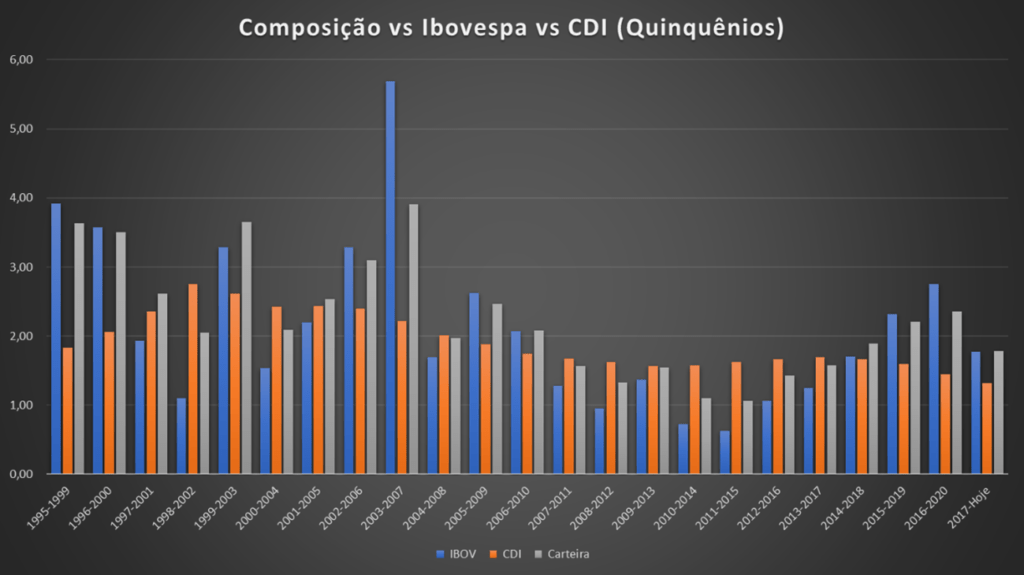

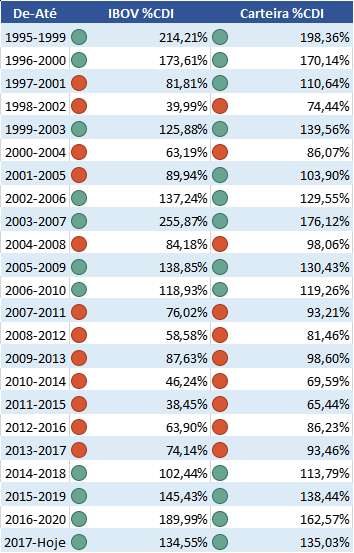

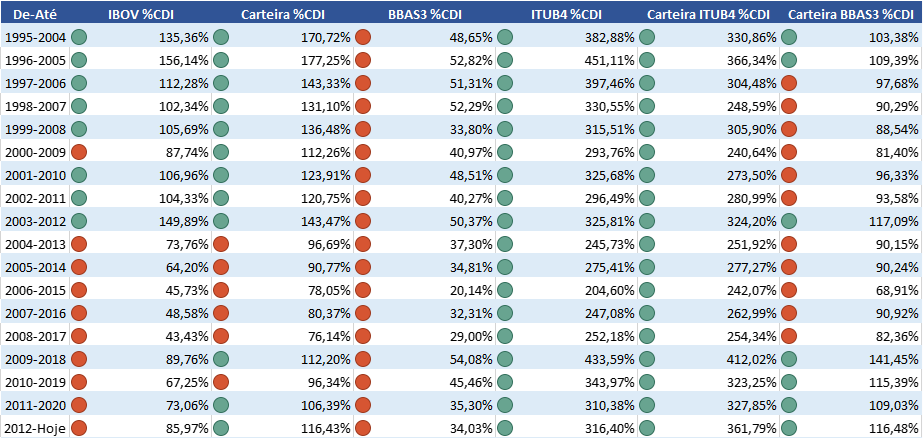

OK, vamos detalhar um pouco mais estes períodos. Poderíamos obter melhores resultados se olhássemos somente os quinquênios — intervalos de 5 anos. Ao menos é o que nos resta:

Os resultados ficaram ainda menos animadores. Imagine se arriscar ao ponto de ganhar pouco mais de 100% do CDI — em alguns períodos ter rentabilidades até inferiores.

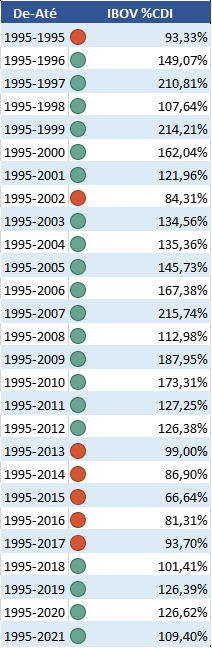

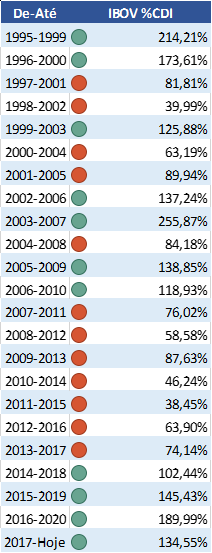

Como sei que o brasileiro não desiste nunca, alguns podem alegar dizendo que o mercado no Brasil veio se aprimorando somente nos últimos anos. E o interessante seria que analisássemos inícios crescentes até hoje. Bom, vejamos então:

Não me pareceu muito diferente. Podemos até dizer que na maioria das vezes, realmente, o Ibovespa perdeu para o CDI.

Acredito que neste momento podemos refutar outra tese, a de que, para enriquecer no mercado financeiro, somente se fará na Bolsa. Pode até ser que seja, mas a questão é que: em qual Bolsa ou; de que maneira investindo em Bolsa? Isso veremos mais à frente.

De todo modo, alguns podem estar se perguntado se é o caso então de abandonar a Bolsa e ficar tranquilo em ativos de renda fixa ligados ao CDI ou Taxa Selic. E a resposta é: depende.

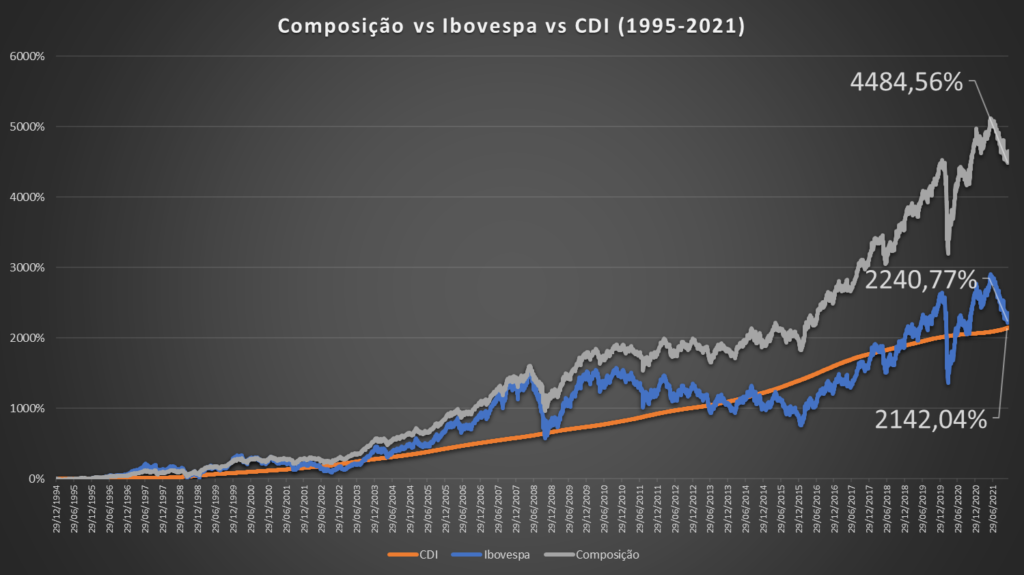

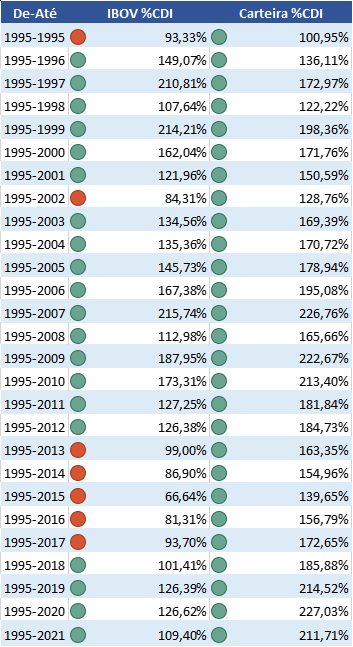

E se ao invés de escolher uma coisa ou outra, nós combinássemos ambas? E mais, e se incluíssemos também um fator de proteção chamado proteção cambial? Em resumo, é uma carteira composta parte em renda variável; parte em renda fixa e; parte em fundo cambial. Neste caso, 60%, 30% e 10% respectivamente.

A composição de carteira básica

Estou me referindo a esta composição como “básica”, pois considera na parcela de renda variável o Ibovespa em sua forma bruta, sem escolher qualquer ação pontualmente — mais adiante veremos uma comparação mais detalhada.

Um ponto que gostaria de lhe chamar atenção é que, nesta composição estamos usando 30% em caixa. Mas, segundo canais de finanças, roteadores de informação, esta seria uma estratégia a se perder dinheiro.

Enfim, surpresa para alguns — não para mim —, está simples composição superou, e muito, tanto Ibovespa quanto CDI.

Seria algo ligado somente ao longuíssimo prazo, a alguma questão pontual, ou podemos ter um resultado similar quando comparado o investimento iniciado em 1995 gradativo ano após ano?

Imagino que o gráfico e a tabela a seguir sejam auto conclusivos. Diferente do Ibovespa, em nenhum momento a Carteira ficou abaixo do CDI. Muito pelo contrário, a cada ano ela se tornou mais forte e mais rentável frente aos índices.

De todo modo, é preciso olhar este tipo de indicador por outros ângulos. Se realizarmos as mesmas comparações utilizando-nos dos decênios e quinquênio, o resultado se torna menos expressivo.

Neste sentido sim, podemos concordar com o mercado em si, o resultado superior vem com o longo prazo.

Tanto nos decênios, quanto nos quinquênios, os períodos de menor retorno — se comparado ao CDI — se deram justamente quando as taxas de juros no Brasil subiram em demasia devido a algum momento caótico da economia.

De todo modo, são momentos favoráveis aonde é possível se utilizar de caixa que se valoriza para aportar em renda variável que se desvaloriza.

E mais um ponto, não estamos falando em acertar as altas e as baixas do mercado, mas simplesmente seguir os percentuais definidos efetuando rebalanceamentos pontuais. Sem tentar prever ou acertar absolutamente nada.

No entanto, alguns podem alegar que comparar Ibovespa — ou carteira com Ibovespa — com CDI não é correto. Eu, particularmente, concordo. Apesar de saber de investidores que preferem investir diretamente no índice, o Ibovespa, por sua composição, não representa o mercado em sua totalidade.

Bom, quando comentei que fiz um grande estudo para o SaldoZero, não estava blefando. Vamos comparar então os mesmos períodos de tempo, mas, incluindo dois ativos de bolsa em específico.

Fazer Stock Picking pode superar os índices

Muito se diz sobre o que é melhor: ETFs ou stock picking. Para quem não é familiarizado, ETF é um fundo passivo — também negociado em bolsa — que seguirá um índice. Podemos bem citar aqui o ETF BOVA11 que segue justamente nosso índice Ibovespa.

Acredito que já deu para perceber que não basta investir em qualquer ETF. Como exemplo, quem investiu exclusivamente em BOVA11 teve os retornos pouco expressivos, como os anteriormente apresentados.

Do outro lado, fazer stock picking, apesar de você poder escolher e investir pontualmente em uma determinada ação, nem sempre será a decisão mais acertada. Obviamente, caso seja, o longo prazo pode lhe proporcionar um retorno muito superior.

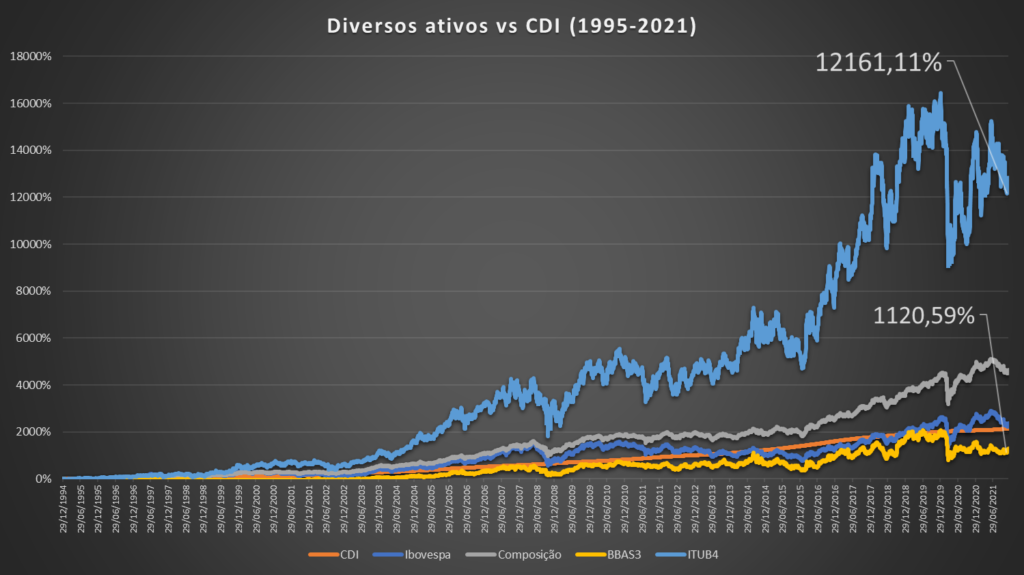

Para darmos início ao próximo round de comparações, vamos incluir dois ativos: Banco do Brasil (BBAS3) e Itaú (ITUB4). Começando pelo retorno acumulado.

Olhando para este gráfico eu lhe pergunto: não são os ativos de bolsa que nos dão melhores retornos? O que houve com a rentabilidade de BBAS3 neste longo período — historicamente abaixo do próprio CDI? Enfim, vamos focar em exemplos melhores.

Realmente, se bem escolhermos um ativo e o segurarmos para o longo prazo, podemos ter um retorno surpreendente, como é o caso de Itub. A questão é: qual a certeza que teremos de acertar as companhias que irão se valorizar mais de 10mil porcento? Não muita.

Vejamos também quanto estes ativos rentabilizaram acima — ou abaixo no caso de BBAS3 — sobre o CDI.

Vou me abster de trazer os decênios e quinquênios neste momento pois mais a frente trarei todos os dados unificados. Até porque, quero provoca-lo a pensar o que poderia acontecer se montássemos uma composição de carteira não com Ibovespa, mas com ITUB4 e quem sabe outra com BBAS3. É o que veremos.

A composição de carteira com stock picking

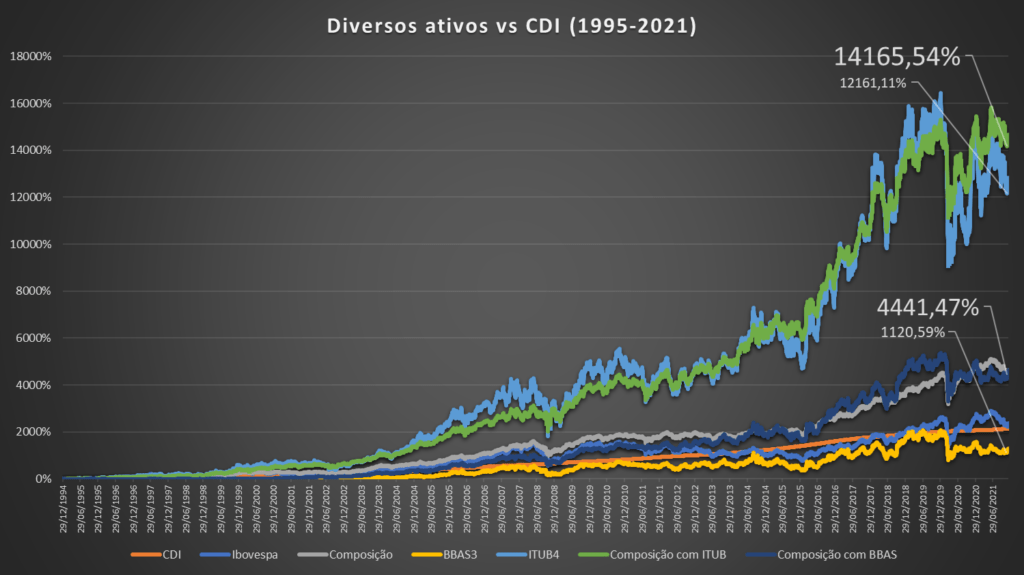

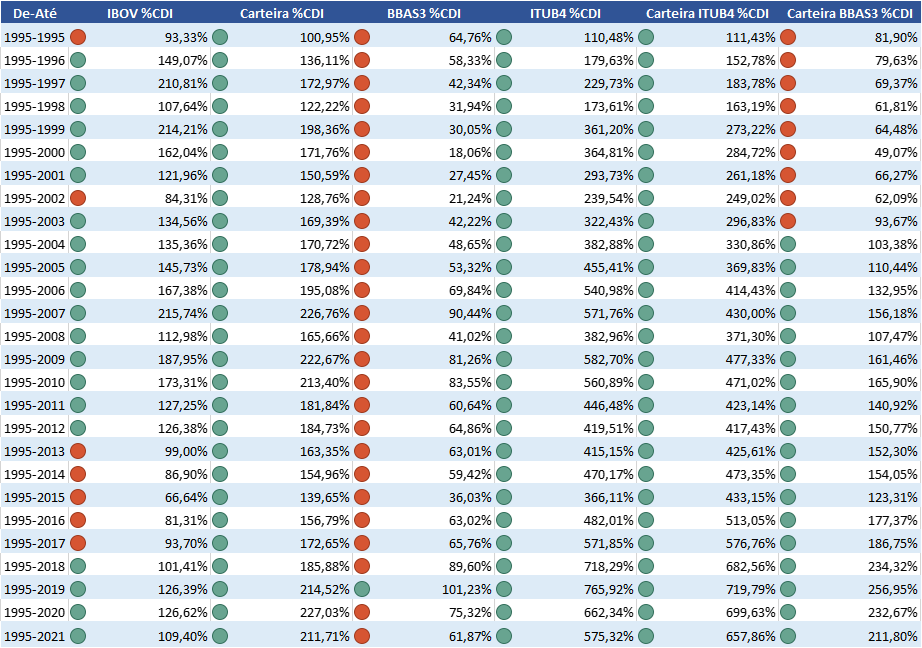

Teremos a mesma lógica utilizada na composição de carteira básica. A única diferença é a troca de Ibovespa por ITUB4 e depois por BBAS3. Será que, uma composição incluindo ITUB pode ter um retorno ainda melhor que a própria ação isolada? E, uma composição com BBAS3, será que teria um retorno tão ruim quanto ela sozinha?

É meus caros, o que uma composição aonde você não busca acertar o futuro, mas se beneficiar dele, pode nos proporcionar. No caso da carteira composta com ITUB4, nós conseguimos um retorno acima do que o próprio ativo isolado: 14.165% contra 12.161%.

E BBAS que, isoladamente teve um retorno péssimo, nesta composição de carteira teve praticamente o mesmo retorno da outra composição anterior com Ibovespa. E mais, superou rentabilidades de CDI e Ibovespa sozinhos.

Aí eu lhe pergunto, será que, estudos americanizados realmente competem ao nosso mercado? Será que ficar sem caixa é algo benéfico aqui no Brasil? Será que renda variável irá sempre ter um retorno melhor?

A resposta para estas três perguntas é fácil: Não.

E eu tenho certeza que algo que pode lhe ajudar ainda mais é trazer alguns números consolidados ao qual possamos dar notas para estes ativos e carteira e então, observar quais podem ser as melhores e piores opções olhando para o mercado brasileiro.

Seguimos…

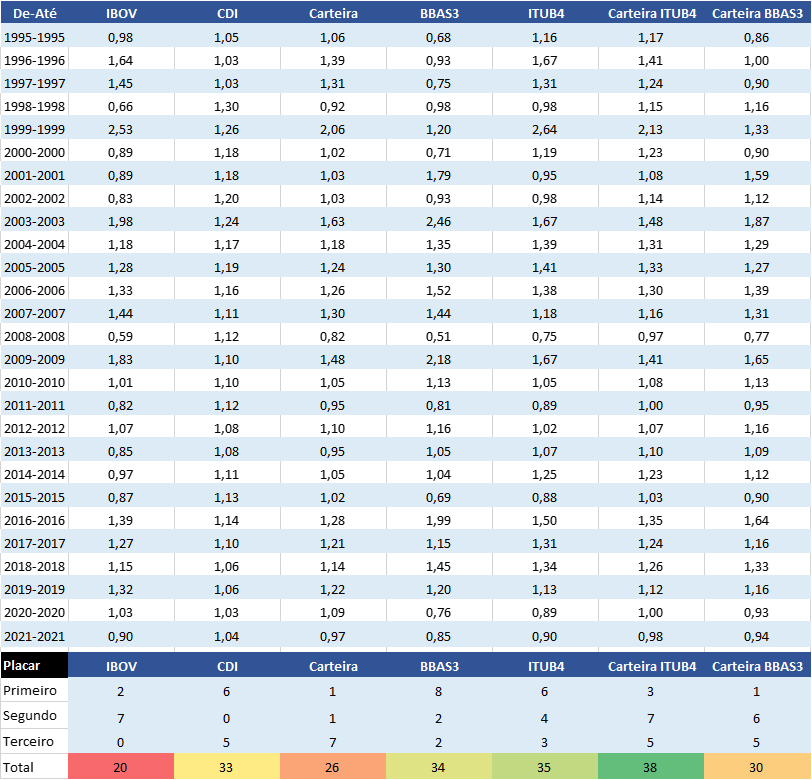

O ranking final

Para explicar sucintamente, para cada cenário simulado foram criados rankings, do primeiro ao terceiro colocado. Depois, somadas as notas podemos ter maior clareza de qual estratégia se comporta melhor na maioria das vezes. Vejamos:

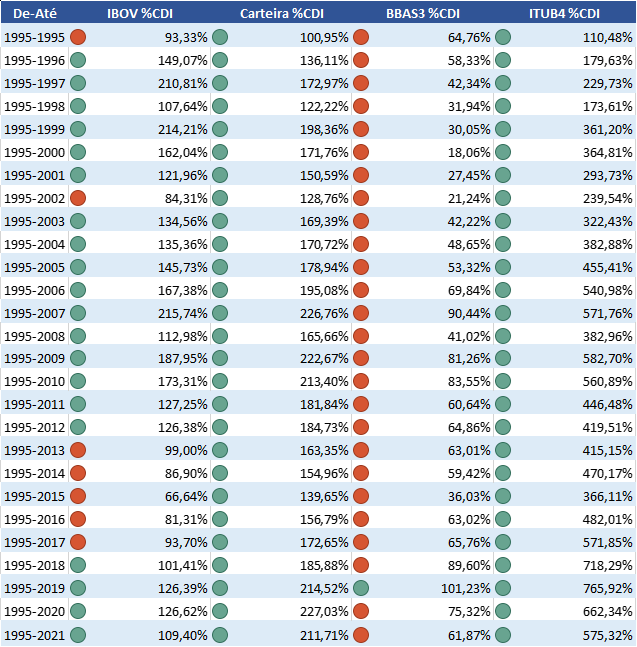

De 1995 até ‘N’:

No longuíssimo prazo, acredito que não hajam dúvidas. As melhores opções seriam composições de boas carteiras de investimentos e investir isoladamente em ativos promissores — o problema deste último é acertar o promissor.

Decênios:

Em intervalos menores e longos de 10 anos, o resultado é praticamente o mesmo do longuíssimo prazo: composições de carteira e ativos individuais.

Quinquênios

Em intervalos de 5 anos, o cenário começa a mudar um pouco. Motivo disso? Imprevisibilidade do Brasil ao qual se submente recorrentemente a taxas de juros elevadas. Em quinquênios, muitas vezes ter apenas CDI começa a se mostrar uma opção — não que seja.

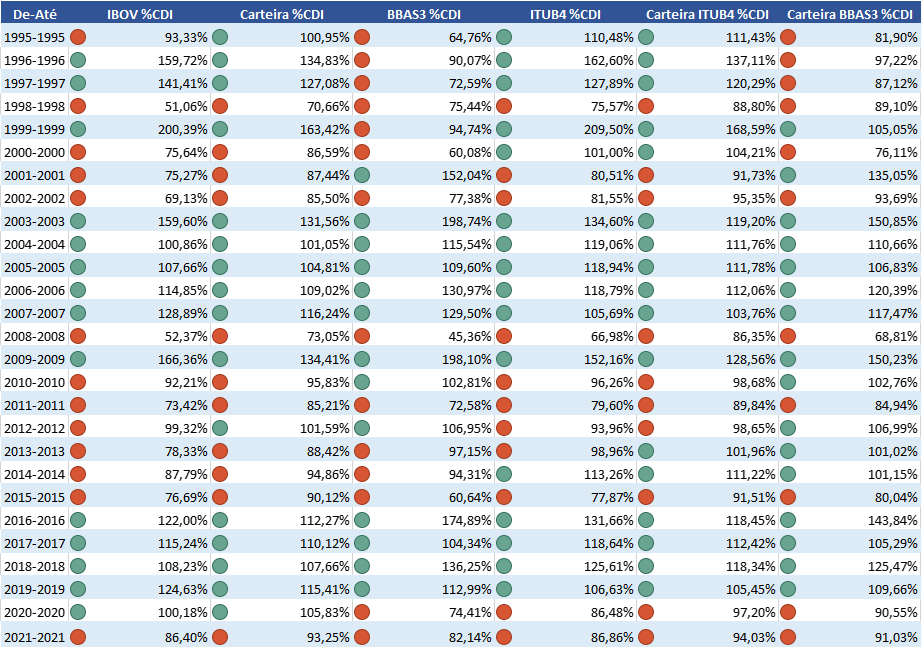

Anuais:

Este último cenário é diferente dos anteriores. O foco aqui é mostrar qual a melhor estratégia para o curto prazo (1 ano). Bom, acredito que o resultado é auto explicativo: uma verdadeira loteria.

Considerações finais

Concluindo todo esse racional — de um trabalho extenso — podemos responder a diversas questões.

O CDI realmente performou melhor ou próximo ao Ibovespa no decorrer destes anos?

- Sim, performou. Contudo, isso não nos diz muita coisa. Ibovespa não representa nosso mercado em sua totalidade.

Uma vez o CDI performando melhor que o Ibovespa, optar por investimentos conservadores ligados ao CDI é a melhor opção ao mercado financeiro?

- Dependerá da estratégia do investidor. Mas, para aqueles que focam no retorno de longo e longuíssimo prazo, de maneira alguma. Existem opções e composições unindo renda fixa, variável e proteção cambial mais interessantes.

Títulos de dívida vão performar pior que ativos de bolsa como ações?

- No Brasil? Com nosso caso de amor com taxa de juros elevadíssimas? Não necessariamente. Podem até performar melhor a depender de quais ativos o investidor optar na renda variável.

Reserva de oportunidade (caixa) se faz desnecessário?

- No Brasil, pode se fazer desnecessário se você preferir ficar a mercê do mercado. Com nosso histórico de taxas de juros, ter caixa é muito importante para um retorno superior de longo prazo.

Bom, imagino que tenha ficado claro que o CDI pode até superar o Ibovespa, mas sem dúvidas não superou o investidor que soube bem compor uma carteira de investimentos, não se deixando ser levado por estudos americanizados que, apesar de suas contribuições, não servem na totalidade ao mercado brasileiro.

Portanto, para finalizarmos, neste embrolho todo, o que é melhor: renda fixa ou renda variável? A resposta é: as duas.

Se desejar mais informações sobre como compor a carteira que menciono neste artigo, deixo outros artigos complementares:

- Por que combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?

- Como compor uma Carteira de Investimentos

- Como compor uma Carteira de Investimentos

- Porque, como e quando rebalancear uma carteira de investimentos

Espero ter agregado conhecimento.

Como sempre lhe desejo todo sucesso e prosperidade que sei que você merece.

Forte abraço.

Boni

Pingback: MANEIRAS DE PROTEGER SUA CARTEIRA DE INVESTIMENTOS POR MEIO DA EXPOSIÇÃO AO DÓLAR - SaldoZero

Pingback: Como ter mais consistência nos investimentos - SaldoZero