Desde que passei a me dedicar exclusivamente a investimentos e compartilhar meu conhecimento com os outros, me deparo frequentemente com investidores extremistas: ou extremamente conservadores a ponto de não saírem de jeito algum da poupança ou extremamente agressivos com a ideia da riqueza rápida na Bolsa de Valores. Muitas das vezes esses tipos de perfis partem do desconhecimento de como uma carteira composta por diversas classes de ativos pode não somente proteger seu patrimônio como também lhe gerar retornos interessantes no longo prazo.

No decorrer deste artigo estarei elucidando como a montagem de carteiras por focos distintos poderiam ter se comportado ao longo de 2, 5, 10 até 25 anos.

Boa leitura!

Uma reflexão: Porque o brasileiro continua ainda amarrado ao conceito de poupança?

Dentre o estudo realizado, um ponto que não é novidade, mas que dá credibilidade ao que muito se enfatiza é: porque o brasileiro continua ainda amarrado ao conceito de caderneta de poupança apesar de suas baixas rentabilidades recentes?

Vejamos o seguinte, em 1995, quem iniciou uma carteira de investimento exclusivamente em caderneta de poupança, teria se brindado atualmente com expressivos 7,92% de rentabilidade média ao ano (baseado na TIR – Taxa Interna de Retorno e aportes mensais de mesmo valor).

Para aqueles que fizeram o mesmo a partir de 2000 conquistaram também uma invejável taxa de 7,17% média ao ano.

Se compararmos aos atuais 3% de Taxa Selic a qual remunera o famoso Tesouro Selic, não há como negar que são retornos gratificantes, não é mesmo? Este é um dos motivos que ainda amarram muita gente no conceito de “poupar” e não investir.

E não sei se é de seu conhecimento, mas pelas novas regras, todo depósito em caderneta de poupança realizado antes de maio/2012 ainda rende 0,5% ao mês, do contrário a caderneta de poupança passa a rentabilizar 70% da Taxa Selic se esta estiver igual ou abaixo de 8,5% ao ano ou 0,5% ao ano se a Taxa Selic estiver acima dos mesmos 8,5% ao ano.

Como podemos ver no gráfico acima, aqueles que tiveram a sorte da caderneta de poupança antiga somado as altas taxas de juros no Brasil colheram bons resultados, por outro lado, carteiras iniciadas após 2010 exclusivamente com caderneta de poupança veem rentabilizando cada vez menos, hoje a poupança está rentabilizando 70% da Taxa Selic, ou:

- Taxa Selic = 3% a.a

- Poupança = 70% * 3% = 2,10% ao ano.

Portanto, se você ainda é daquelas pessoas que estão amarrados a caderneta de poupança, preciso te alertar, você está cada vez mais perdendo dinheiro.

E existem outras maneiras de rentabilizar melhor seu dinheiro sem ter de correr muito risco? Sim!

Uma comparação de Risco

Continuando, para explicar como se deu o estudo, foram coletados os dados das rentabilidades históricas mês a mês de 1995 até maio/2020 dos seguintes ativos:

- Poupança (antiga e nova (a partir de mai/2012));

- Taxa de Juros (a famosa Taxa Selic);

- Ibovespa (índice da Bolsa de Valores);

- Dólar Comercial (valor do câmbio);

- Itaúsa (empresa listada na Bolsa de Valores)

Em posse destes dados, realizei a montagem e retro análise de rentabilidade média anual, simulando carteiras teóricas iniciadas em 1995, 2000, 2010, 2015 e 2018:

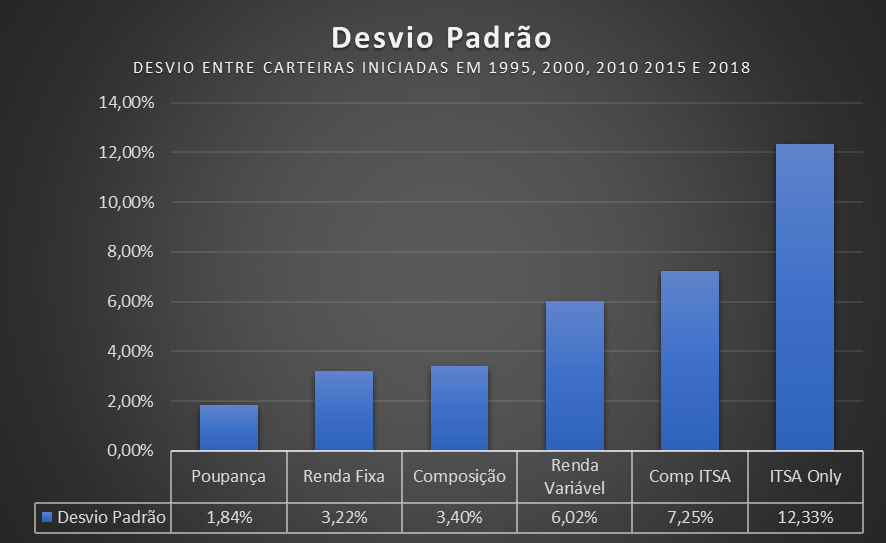

O primeiro ponto analisado foi o Desvio Padrão de uma mesma carteira iniciada em períodos distintos, e porquê disso? A ideia é compararmos se uma mesma composição de carteira de investimentos iniciada em anos diferentes se comportaria exatamente da mesma maneira no longo prazo.

Em outras palavras:

- Será que que investe em Renda Fixa desde 1995 conseguiu a mesma rentabilidade média anual de quem começou em 2015?

- Ou, será que uma carteira de Renda Fixa rende realmente menos que uma carteira de Renda Variável? E Se sim, quanto?

Nestes quesitos quanto menor o desvio padrão menos volátil seria a carteira, ou seja, mais “segura” digamos assim:

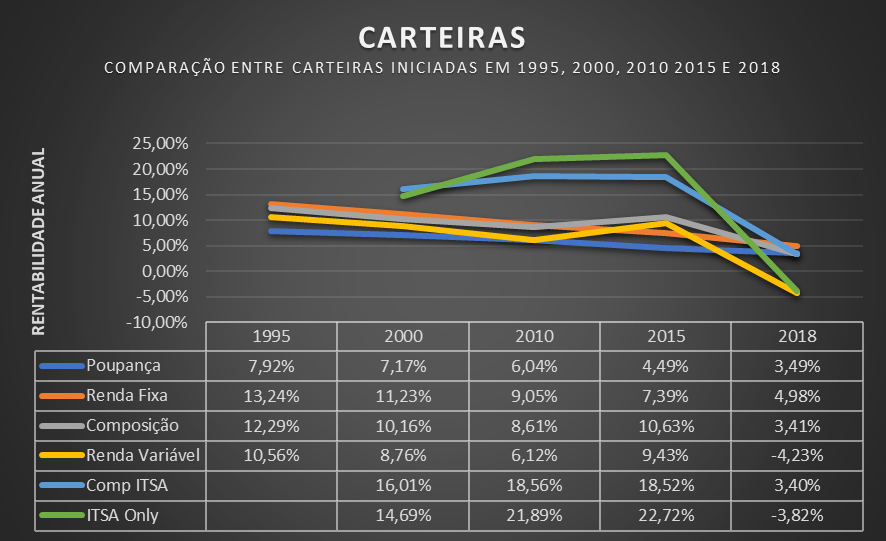

Podemos concluir e confirmar alguns pontos:

- Caderneta de Poupança inevitavelmente tem o menor desvio padrão, o que confirma a tese de ainda ser uma das opções mais utilizadas pelo brasileiro, apesar da rentabilidade pífia;

- Renda Fixa (aqui considero Taxa Selic ou seja, Tesouro Selic) historicamente teve um comportamento um pouco mais volátil do que sua irmã mais próxima, isso se dá principalmente ao fato da Taxa de Juros no Brasil já ter sido próxima a 50% ao ano na década de 90 contra os tímidos 3% da recente história da economia brasileira.

- Na sequência e é algo extremamente relevante, uma composição de carteira focada em 60% de Índice Bovespa + 10% de Dólar e 30% de Renda Fixa (Tesouro Selic) teria um desvio padrão muito parecido a uma carteira exclusivamente de Renda Fixa, o que já nos diz que com uma carteira distribuída de forma inteligente você pode ter uma carteira interessante. Veremos mais detalhes na sequência.

- Nas últimas 3 posições temos volatilidades maiores quando estamos 100% em Renda Variável ou quando decidimos por escolher por conta própria uma empresa na Bolsa, o que demonstra que nestes cenários, o conhecimento é mais do que necessário, trata-se de questão de sobrevivência.

Comparação das Carteiras

No início deste artigo já falamos a respeito da carteira exclusivamente caderneta de poupança, portanto vamos seguir com as demais.

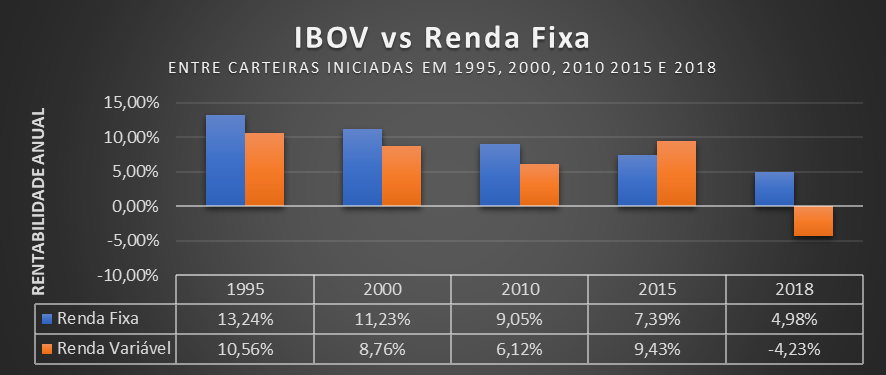

Exclusivamente Renda Fixa

Reforçando, esta carteira foi baseada 100% em Taxa Selic, ou seja, Tesouro Selic.

Podemos notar que as rentabilidades das carteiras iniciadas nos diversos períodos tiveram retornos superiores aos da caderneta de poupança, contudo o mesmo comportamento se repete aqui: os retornos estão cada vez menos expressivos, e esta tendência tende a continuar com as Taxas de Juros nas mínimas.

Note, a taxa de juros no Brasil está atualmente em 3% ao ano, e tende a cair mais o que impactará diretamente aqueles que se expõem exclusivamente nesta classe de ativo.

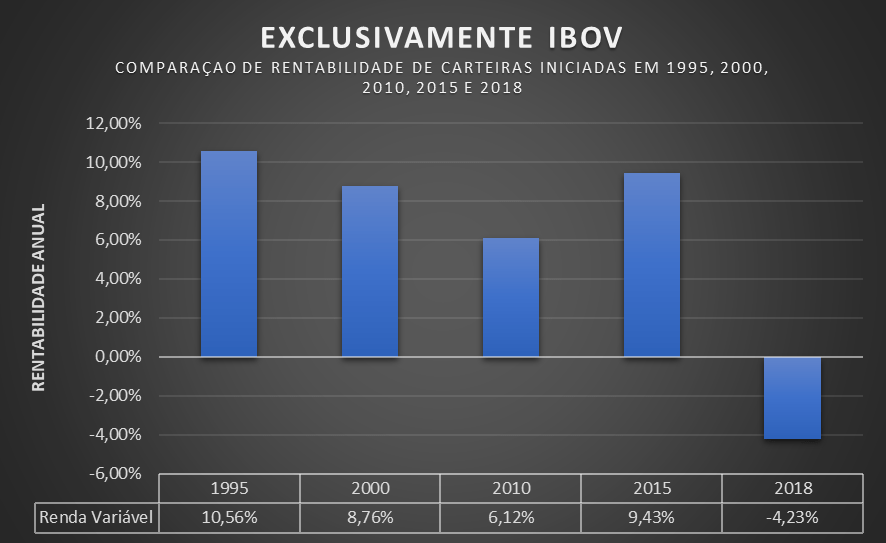

Exclusivamente Renda Variável

Nesta carteira foi considerado 100% dos investimentos em Índice Bovespa, ou seja, refletindo o principal índice da Bolsa Brasileira, como já comentado mais acima, é uma carteira com um desvio padrão maior, ou seja, menos previsível e isso pode ser facilmente constatado no gráfico abaixo:

A dificuldade de uma carteira assim é você tentar prever o que não é previsível, ou seja, quando irão ocorrer crises como as que estamos vivendo em 2020. A pessoa que entra 100% em Bolsa de Valores deve estar ciente deste risco.

E note, aqueles investidores que decidem entrar 100% em Renda Variável buscando retornos expressivos e de forma equivocada, precisam estar preparados para estas “oscilações” e ainda entender que podem até mesmo se deparar com rentabilidades menores do que renda fixa. Duvida?

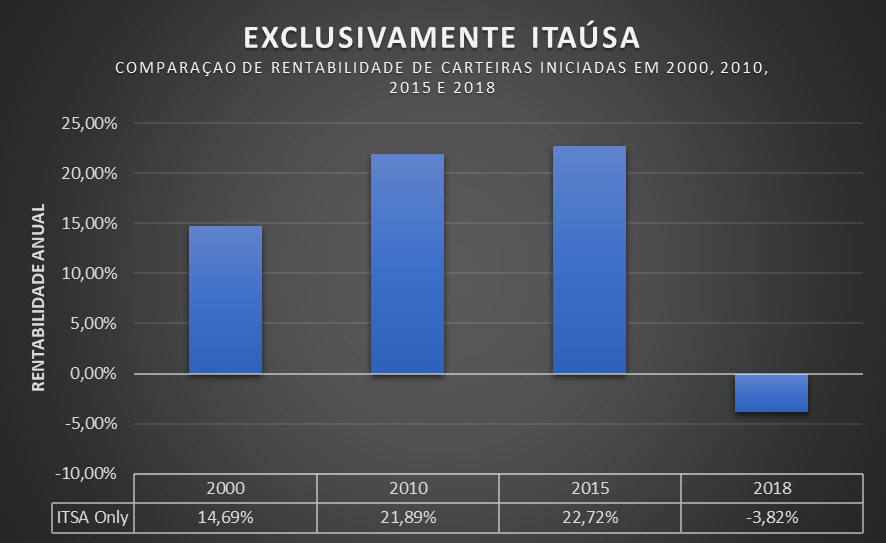

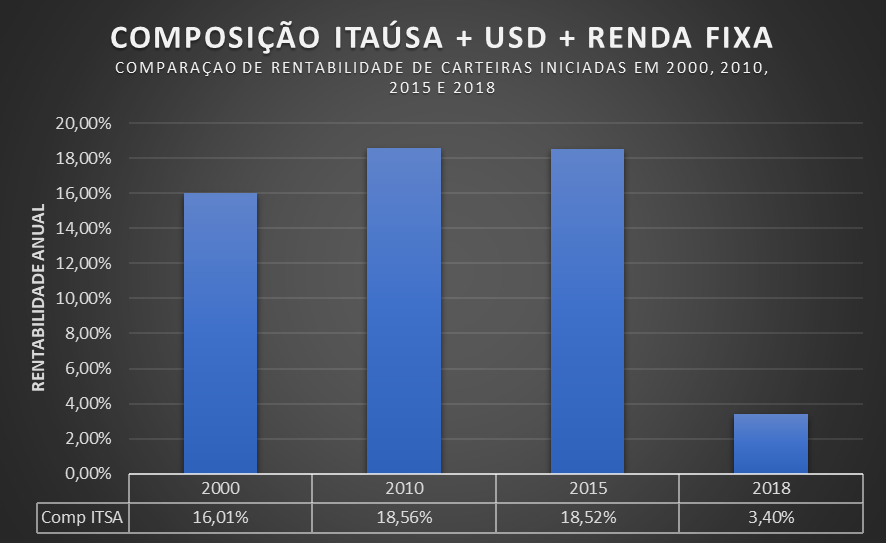

Exatamente o mesmo acontece quando você parte para selecionar por conta empresas na Bolsa, pode acertar o alvo assim como foi uma carteira iniciada em 2010 e 2015 exclusivamente Itaúsa com rentabilidades de dar inveja até mesmo ao Warren Buffett, por outro lado pode não ter tido o mesmo êxito com a mesma carteira iniciada em 2018.

Mas existe alguma forma de conciliar a segurança da Renda Fixa com a agressividade da Renda Variável?

Sim! Eu já gravei um vídeo para o youtube sobre como compor uma carteira de investimentos e também outro sobre como rebalancear uma carteira de investimentos, mas vejamos agora comparando duas carteiras compostas por diferentes classes de ativos.

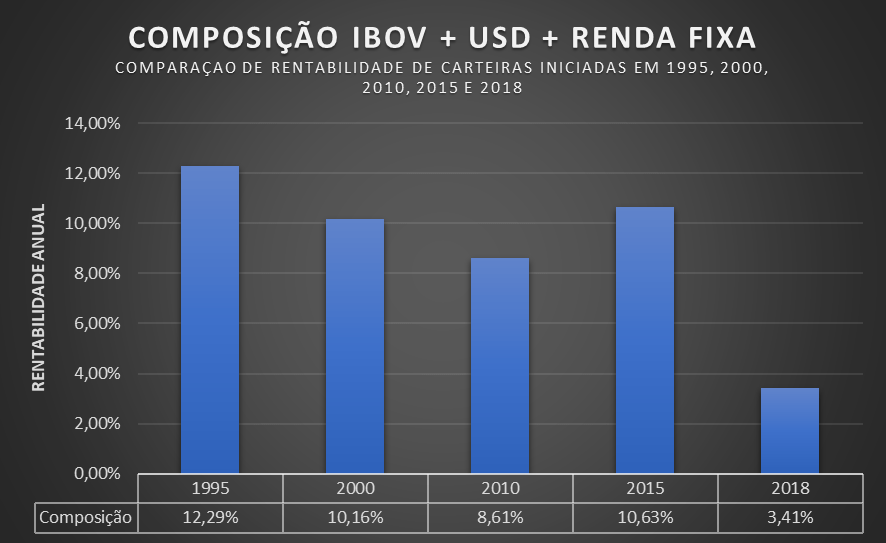

Ambas as carteiras abaixo possuem 10% de Dólar e 30% de Renda Fixa (Tesouro Selic), a diferença é que na primeira os outros 40% ficaram todo alocado em Itaúsa (o que trouxe um desvio padrão acentuado) e na segunda ficaram todo alocado em Índice Bovespa.

A primeira coisa que chama a atenção, fazendo estas composições, em nenhuma das simulações houve rentabilidade negativa média ao ano, no pior dos cenários em carteiras iniciadas em 2018 e apesar da crise de 2020 a rentabilidade média ainda é superior aos atuais 3% da Taxa Selic.

A ideia destas carteiras é:

- Foco no Longo Prazo;

- Rebalanceamentos periódicos;

- Parte 1 – Renda Fixa para proteção a médio e longo prazo

- Parte 2 – Dólar para proteção a stress abruptos de mercado, servindo também como proteção ao próprio Brasil

- Parte 3 – Renda Variável

CONCLUSÃO

Existem só estas opções de carteira de investimento? Não! Os cenários expostos aqui foram meramente exemplos, mas inúmeras composições podem ser realizadas, seja a inclusão de títulos de Renda Fixa com maiores retornos assim como Fundos de Investimentos e outros, o importante é você entender o problema de se expor 100% exclusivamente em uma classe de ativo assim como te provocar a estudar cada vez mais para que componha sua própria carteira.

Face ao exposto, agora deixo que você reflita:

- Extremo do conservadorismo com rentabilidades cada vez menores;

- Extremo da agressividade com exposição elevada ao risco;

- Composição de carteira que se comporte de forma saudável no longo prazo e em diferentes cenários.

E reforço o desvio padrão entre as carteiras:

Espero que você tenha apreciado o tema e cuide de seu patrimônio tomando decisões cada vez mais inteligentes.

Por fim, sou Paulo Boniatti, um forte abraço, até o próximo artigo e tchau!

Excelente conteúdo! Muito legível e pratico ! Parabéns!

Excelente material. Obrigado por compartilhar

Pingback: COMO MONTAR uma Carteira de Investimentos Incrível | Renda Fixa, Dólar e Renda Variável – Tipos Investimentos

Pingback: Investir é para ricos? Investimentos abaixo de R$100 - SaldoZero

Pingback: Seja um investidor inteligente — dê mais atenção as possíveis perdas - SaldoZero