Mudanças no mercado. Agora Renda Fixa também varia, e com isso você pode ter rentabilidade negativa nesta classe. Como assim? Mercado dando uma de louco?

Esta mudança, com início em 02 de janeiro de 2023, pode estar assustando muita gente. E é sobre isso que falaremos hoje. Vem comigo que vou explicar todo este imbróglio.

Meu nome é Paulo Boniatti, e seja muito bem-vindo ao Sabbius.

Nova estrutura pela Anbima

Tudo isso tem a ver com uma nova estruturação de ativos pela Anbima — Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

O objetivo, segundo a instituição, é refletir melhor o valor dos ativos na carteira dos clientes, sejam eles os emissores como também credores, baseado no valor que estes papeis estejam sendo negociados no mercado, e não mais em um valor teórico como era até então.

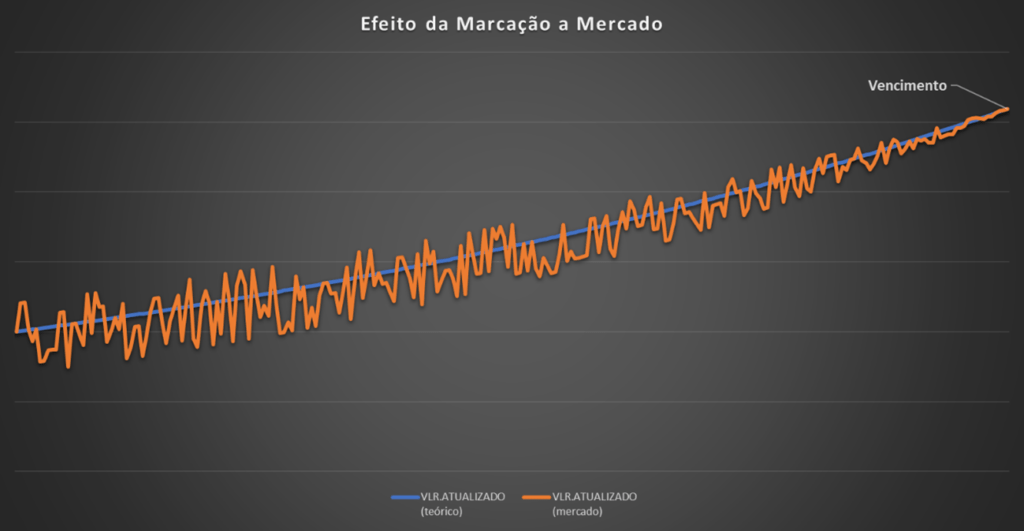

Como exemplo, vamos supor um investimento inicial de R$10 mil a uma taxa de 10% ao ano com vencimento para daqui a 10 anos. No final deste período, este investimento estará valendo R$25,937 mil aproximadamente.

Note como as mudanças no CDI poderão influenciar nos valores atualizados. Será esta a diferença em como o investidor visualizará seus investimentos na tela da corretora:

Na maneira tradicional, até então, este investimento estaria sendo corrigido diariamente baseado na taxa inicial contratada, independentemente das mudanças das taxas de juros de mercado, vulgo CDI.

Na nova maneira, o investimento será corrigido, baseado em valores pelos quais o mercado estará pagando por títulos semelhantes, a cada mudança dos juros de mercado.

Contudo, importante, note que o valor final prometido sempre será respeitado, caso o investidor carregue este título até o vencimento.

Em verdade, isso sempre existiu, mas não era visível aos investidores. Caso você buscasse vender um título de renda fixa antes do vencimento, era provável que a corretora lhe ofereceria um valor diferente ao valor de tela, ou seja, pelo valor de mercado.

Marcação a Mercado

Tudo o que foi explicado até o momento, se chama Marcação a Mercado. É marcar o título ao preço que efetivamente ele está valendo no mercado no dia.

Se você acompanha o Sabbius e o SaldoZero a mais tempo, vai se lembrar dos artigos e vídeos aonde eu explicava, em detalhes, como funciona a marcação a mercado.

Em resumo, caso as taxas de juros (Selic e CDI) aumentem, e quanto mais longe for o vencimento de um título, ele terá seu preço ajustado pra baixo. E o contrário também é verdadeiro, caso as taxas de juros diminuam, o preço será ajustado para cima.

Mar conforme já comentado, ao final do vencimento, tudo é convergido para a mesma taxa: a taxa contratada. Sem ônus para o investidor.

Este efeito já era presente, por exemplo, em títulos do Tesouro Direto, em especial os títulos Prefixados e IPCA+. Algo que, inclusive, muita gente se utilizava para negociar, no curto e médio prazo, com o objetivo de lucrar com estas variações de preço.

A mudança portanto é que, além dos títulos do Tesouro, a marcação também estará presente em diversos outros títulos de renda fixa.

Quais títulos serão marcados a mercado

Diferentemente do que muita gente vem dizendo, não serão todos os títulos de renda fixa que serão marcados a mercado, mas sim:

- Debêntures;

- CRAs;

- CRIs;

- Títulos Públicos (já havia marcação a mercado).

Ou seja, CDBs, LFs, LCAs, LCIs e FIDCs ficaram de fora desta nova estruturação.

A quem se aplica

Esta nova determinação se aplica a pessoas físicas e jurídicas. Todavia, investidores qualificados, que possuam mais de R$1 milhão investido declarado, podem solicitar à corretora para que não façam parte desta nova forma de cálculo.

Considerações finais: o que muda na prática

Analisando a mudança, e a quais ativos isso se aplica, será uma pequena parte dos investidores que serão impactados.

Além disso, você ganhará mais ou menos dinheiro com isso? Nada!

A rentabilidade, como já comentada, se mantido o investimento até o vencimento, se mantém inalterada — salvo se o seu desejo seja o de realmente se utilizar da marcação acreditando ser uma boa oportunidade vender um ativo antes do vencimento, caso ele tenha se valorizado acima do esperado.

Mas o ponto de atenção fica para os iniciantes, que podem olhar para a tela da corretora e, por uma mudança de taxas de juros no mercado, verem seu título com rentabilidade negativa e, no desespero acabar por venderem o ativo prematuramente, com prejuízo.

Lembre-se, a alteração é apenas na maneira como o preço do título é informado em tela. Na prática, lembre-se, continua sendo um título de renda fixa, basta segura-lo até o vencimento para receber exatamente o que foi contratado na ocasião de seu investimento.

Mais transparência traz junto consigo maior responsabilidade.

E me conte, o que achou da mudança?

Sucesso e prosperidade sempre.

Paulo Boniatti

Pingback: Ainda vale a pena investir em ouro? Muita gente não entende isso... - SaldoZero