Você já ouviu falar que as Debêntures são, geralmente, os títulos que possuem o melhor retorno (maior rentabilidade) dentre outras opções em Renda Fixa?

Pois bem! Hoje quero falar das debêntures. Mas, além de te explicar o que são esses títulos e como funcionam, quero trazer uma abordagem que pouca gente se dá conta ao investir nesses papéis.

Por isso, nesse artigo quero abordar:

- O que são Debêntures;

- Como funcionam;

- Sua tributação;

- Quais os riscos;

- Sua rentabilidade;

- Seu resgate;

- E se valem a pena – o que não te contam.

Vem comigo!

Disclaimer

Sempre devo lembrar você que, esse artigo não se trata de recomendação. Trata-se apenas de compartilhamento de conhecimento. Toda decisão deve ser tomada com responsabilidade. Estude.

O que são Debêntures

Debêntures nada mais são do que títulos de dívida emitidos por empresas.

Assim quando você compra um título do Tesouro Direto você está emprestando dinheiro para o governo; ou quando compra um CDB você está emprestando dinheiro para um banco; ao comprar uma Debênture você estará emprestando dinheiro para uma empresa.

Como funcionam

E por quais motivos uma companhia precisa de dinheiro emprestado? É simples, uma companhia precisa de dinheiro quando:

- Necessidade de capital para ampliar seu negócio;

- Necessidade de capital para pagamento de outra dívida;

- Ou, outra necessidade qualquer.

E veja, a companhia possui outras maneiras de captação de dinheiro além das debêntures, como um empréstimo diretamente com o banco ou até mesmo venda de ações no mercado de capitais. E porque assim não o fazem?

A vantagem de uma debênture para uma companhia é ela poder definir qual a taxa de juros que deseja pagar aos investidores. E essa taxa, geralmente é menor do que ela conseguiria junto a um banco.

Por outro lado, apesar de vender ações ser uma estratégia menos custosa, pois não há pagamento de juros, isso pode acabar por diluir a participação dos sócios dentro da companhia. E nem sempre é opção ou desejo daqueles que a controlam.

Portanto, para a companhia, emitir uma debênture se torna uma opção mais barata do que tomar dinheiro emprestado do banco, sem diluir a participação dos donos no negócio.

E para o investidor, é uma maneira de conseguir investir seu dinheiro a taxas melhores, se comparado a outros títulos de Renda Fixa. Falarei mais disso no decorrer do artigo.

Sua tributação

A tributação, assim como em outros títulos de Renda Fixa, segue a tabela regressiva, isso quer dizer que, quanto mais tempo você deixar o dinheiro investido, menor será a alíquota a ser paga, partindo dos 22,5% até 6 meses até 15% acima de dois anos.

Há ainda o que chamamos de debêntures incentivadas. São tipos de debêntures que possuem isenção de imposto de renda. Isso ocorre quando são debêntures que possuem o objetivo de impulsionar algum setor de interesse para o governo, e dessa forma lhe concedem essa isenção.

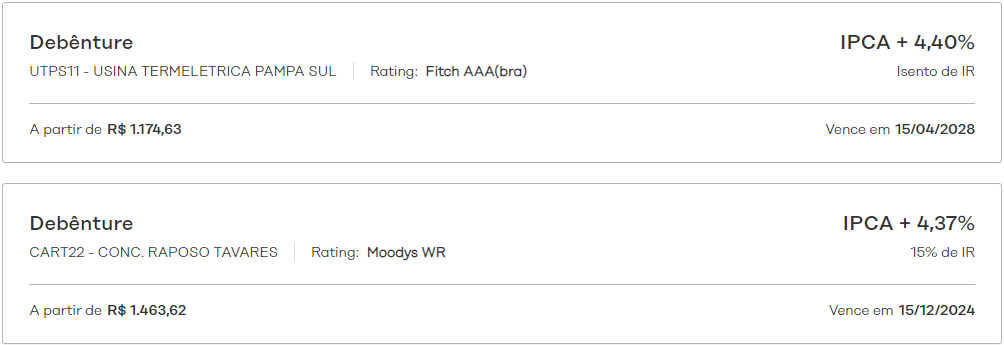

Vejamos dois exemplos. O primeiro de uma debênture incentivada (isenta de IR), e no segundo caso uma debênture comum.

Quais os riscos

Engana-se quem acredita que investir em Renda Fixa é 100% seguro. No caso de debêntures pode ser ainda mais arriscado.

Vejamos o seguinte: emprestar dinheiro para o governo envolve o risco soberano, o menor risco dentre todos os outros (já abordado exaustivamente em outros artigos do canal); emprestar dinheiro para um banco por meio de um CDB, por exemplo, há o FGC, que, em caso de quebra da instituição, lhe garante até R$ 250 mil por CPF vs Conglomerado Financeiro — limitados à R$ 1 milhão totais.

Mas e para as debêntures? Pois bem, não há FGC como os bancos e financeiras, tampouco podemos considerá-las como tendo um risco baixo se comparado com as dívidas do governo.

Em outras palavras, se são alternativas que podem oferecer boas rentabilidades, também serão aquelas que lhe oferecerão maiores riscos.

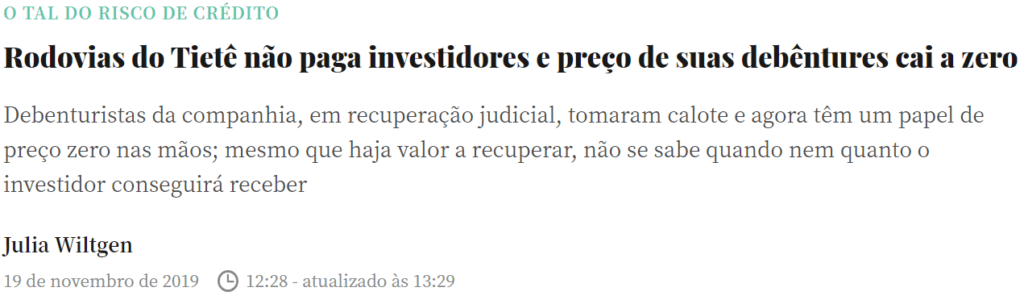

Portanto, não se espante com notícias como essa abaixo:

Veja o que a matéria diz: “mesmo que haja valor a recuperar, não se sabe quando nem quanto o investidor conseguirá receber”.

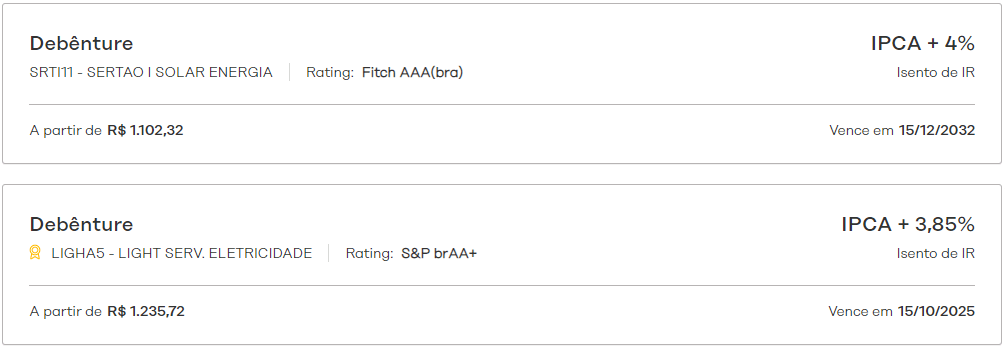

Apesar disso, agências de classificação são contratadas para avaliarem a solidez de cada emissão, como podemos ver abaixo, temos um título com rating AAA e outro AA+:

Se tiver dúvidas de discernir entre qual título é menos arriscado, basta se balizar pela imagem abaixo:

Sua rentabilidade

Fazendo um gancho com o tópico anterior, sabendo que os títulos do governo são os mais seguros, e que os títulos de instituições financeiras possuem FGC, você emprestaria dinheiro para uma empresa a qualquer taxa?

Suponho que não, você exigiria que esse investimento te remunerasse mais do que em outras opções mais seguras, caso contrário porque você se arriscaria?

É por isso, pela relação risco vs retorno que, geralmente as debêntures são ofertadas prometendo retornos superiores aos títulos do Tesouro e os famigerados CDBs.

Você poderá encontrar debêntures tanto no modelo pré-fixado como também no pós-fixado. O mais comum no Brasil são debêntures rentabilizando IPCA (inflação) + uma taxa pré-fixada. Vejamos:

Se considerarmos que o IPCA acumulado dos últimos 12 meses é de 6,10% (data em que escrevo o artigo), podemos dizer que temos opções de debêntures pagando mais de 11% (a.a.).

Seu resgate

Em linhas gerais, esses títulos possuem vencimento de 2 anos ou mais. Alguns muito mais do que isso.

Algumas corretoras permitem que você possa pedir seu resgate antecipado. Nesse cenário o título será negociado no mercado secundário (ofertado para outros investidores) e sua venda fica condicionado ao interesse alheio.

Nesse sentido você pode acabar perdendo boa parte da rentabilidade que por ventura já tenha auferido.

Portanto, de maneira sensata, não embarque nesses títulos caso tenha interesse em utilizar o montante antes de seu vencimento.

E se valem a pena – o que não te contam

Deixei a parte mais importante do artigo por último. Gosto de nos fazer pensar fora da caixa.

Quero que reflita o seguinte: sabendo de tudo que expliquei até o momento, por qual motivo uma companhia emitiria uma debênture buscando captação de dinheiro? Novamente:

- Necessidade de capital para ampliar seu negócio;

- Necessidade de capital para pagamento de outra dívida;

- Ou, outra necessidade qualquer.

Vamos refletir sobre cada um desses pontos, começando em uma ordem alterada:

Necessidade de capital para pagamento de outra dívida

Uma companhia que está fazendo captação para conseguir cobrir outra dívida pode nos dar sinais de problemas financeiros. Você emprestaria dinheiro para uma companhia altamente endividada?

E como saber isso? Terá que estudar a companhia. Entender qual o propósito da emissão da debênture é primordial para que se invista com maior segurança.

Necessidade de capital para ampliar seu negócio

Outro objetivo que envolve a emissão de debêntures está relacionado a expansão dos negócios da companhia. Mas aí quero que reflita o seguinte:

Se a empresa está emitindo uma debênture oferecendo 11% de rentabilidade, você acredita que ela estima que esse dinheiro empregado no negócio irá retornar menos do que 11% para a companhia?

Salvo se forem por questões legais, empresa alguma seria amadora o suficiente — ou não deveria ser — de pagar juros altos para ter uma rentabilidade menor no dinheiro empregado.

O objetivo é sempre o contrário: se está captando a 11% seu objetivo é que esse dinheiro retorne algo superior a isso.

E nesse sentido lhe pergunto: você como credor está ganhando, mas os acionistas estão com objetivo de ganhar ainda mais. Porque você não começa a pensar em se tornar também acionista ao invés de um mero credor?

Como fazer isso? Por meio da bolsa de valores. Reflita.

Ou, outra necessidade qualquer.

Sendo redundante, mas aqui você também seria forçado a entender o objetivo da debênture. Deveria minimamente estudar.

Portanto, sempre gosto de ponderação:

Você preza por segurança?

Títulos como os do Tesouro, por meio do risco soberano, ou de instituições financeiras, por meio do FGC, podem lhe conceder uma maior segurança. Lembre-se, debêntures não possuem FGC e empresas podem quebrar.

Você preza por rentabilidade?

Debêntures podem ser opção para médio prazo. Mas, apesar disso alguns CDBs não ficam muito para trás. Se procurar conseguirá títulos de instituições financeiras rentabilizando muito próximo às debêntures — e com FGC.

E qual seu objetivo com esse investimento? Estará dispondo de tempo para estudar qual a finalidade por parte da companhia com essa emissão? Está disposto a correr o risco de quebra como o que mostrei anteriormente?

E o mais importante, não seria o caso de estudar diretamente companhias e pensar em se tornar acionista ao invés de apenas um credor? São opções. Apenas agregando, é bom sempre lembrar que investimento em mercado acionário deve sempre ter foco para o longo prazo.

Por fim

Aonde encontrar esses títulos? Geralmente em corretoras. Se bem que, a busca por esse tipo de investimento não é grande, portanto, nem toda corretora oferecerá em sua prateleira de opções.

E por fim, espero ter agregado conhecimento.

Sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.