Anunciado no início de janeiro de 2023, e disponível a partir do dia 30 do mesmo mês, o Tesouro Direto lançou seu novo título, o Tesouro Renda Mais (Renda+), que tem como promessa ser um complemento ao INSS.

E neste artigo, de maneira bastante objetiva, além de explicar o que, como funciona, seus pontos positivos e negativos, darei minha opinião se vale ou se não vale a pena investir neste título.

Meu nome é Paulo Boniatti e seja muito bem-vindo ao Sabbius.

Para começarmos

Para sermos objetivos, eu dividi este artigo em X grandes partes:

- O que é o Tesouro Direto e um título público;

- O que é o Tesouro Renda+;

- Pontos positivos e negativos, e;

- Minha conclusão sobre.

Sem qualquer rodeio, vá direto aos pontos que lhe soarem interessantes.

O que é o Tesouro Direto e um título público

Sempre em muito respeito a quem está começando, ou que tem menos afinidade com investimentos, é importante nós explicarmos sucintamente, primeiro, o que é um título público, e segundo, qual a finalidade do Tesouro Direto.

O que é um título público

Um título público nada mais é que um investimento ao qual você empresta dinheiro para o Governo.

Para gerir toda a máquina pública, além da arrecadação por meio de impostos, o Governo recorrentemente vai ao mercado tomar dinheiro emprestado. E isso se dá através de seus títulos.

Os investidores, por meio de bancos e corretoras, compram estes títulos e recebem o valor investido, acrescido de juros, no futuro.

Vale ressaltar que, emprestar para o Governo é, na maioria das vezes, mais seguro que emprestar para um banco.

O que é o Tesouro Direto.

Já o Tesouro Direto é uma plataforma ao qual o Governo disponibiliza os títulos públicos que são passíveis de serem comprados, ou melhor dizendo, investidos.

Até então, os títulos existentes eram:

- Tesouro Selic – muito indicado para reserva de emergência e oportunidade;

- Tesouro Prefixado – muito indicado para projetos de médio prazo;

- Tesouro IPCA+ – muito indicado para projetos de longo prazo, como uma aposentadoria, por exemplo.

Eis que chega então o novo título para compor esta gama: o Tesouro Renda+.

O que é o Tesouro Renda+

O Tesouro Renda+ é um novo título, uma nova opção dentro do Tesouro Direto que promete corrigir o capital investido pelo IPCA (inflação) acrescido de uma taxa real de juros. Interessante para quem quer manter seu poder de compra para o futuro.

Neste caso ele é semelhante ao Tesouro IPCA+. Como comentado, o atual Tesouro IPCA+ foi sempre muito recomendado com foco para uma aposentadoria. Contudo, ele tinha algumas limitações:

- No Tesouro IPCA+ tradicional, o recebimento do valor investido ocorria em uma única vez, no vencimento do mesmo.

- No Tesouro IPCA+ com juros semestrais, o recebimento dos juros ocorria já nos primeiros 6 meses, até o seu vencimento.

Em ambos os casos, o investidor precisaria tomar decisões do que fazer com o capital antecipadamente recebido, caso quisesse continuar a manter o dinheiro rentabilizando acima da inflação, por exemplo.

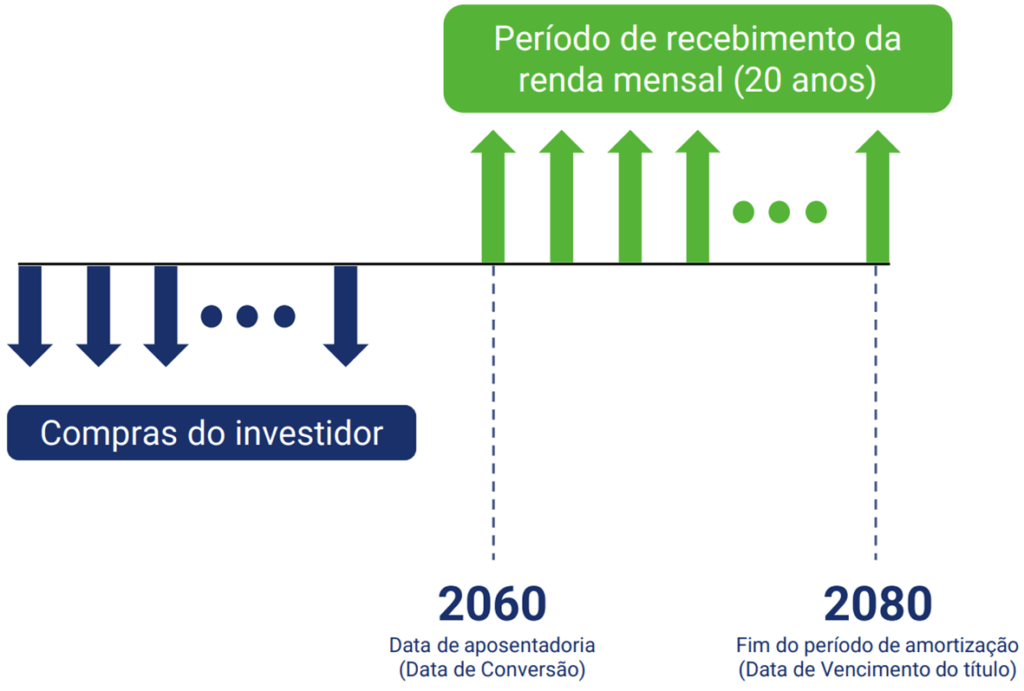

Já no Tesouro Renda+, o retorno do capital investido é feito mensalmente a partir de uma data escolhida no momento do investimento: 2030; 2035; 2040; 2045; 2050; 2055; 2060 e; 2065.

Para ficar mais claro, tomemos nota do gráfico a seguir:

Supondo que você tenha como objetivo se aposentar próximo a 2060, teria, portanto, dois grandes períodos:

Primeiro período: compras do investidor, ou fase de acumulação. Até 2060 é o período pelo qual você estaria investindo periodicamente no Tesouro Renda+.

Importante mencionar que, não é preciso investir todos os meses, tampouco um valor pré-definido. Investe quando quiser e o valor que puder — valor mínimo é de R$30. Obviamente que o ideal, falando sobre aposentadoria, quanto maior a consistência nestes aportes, maior será o retorno futuro.

Segundo período: período de recebimento de renda. Quando chegar na data escolhida — em nosso caso 2060 —, você passaria a receber o dinheiro investido de volta mensalmente, acrescido de juros mais uma taxa real.

O recebimento neste caso, e diferente do IPCA+ que ocorre de uma única vez, acontecerá mês após mês por durante 20 anos.

Vale ressaltar que, após o período de recebimento, os pagamentos se encerram.

Taxas e tributação

Falando de taxas e tributação, apesar de semelhante em alguns aspectos, o Tesouro Renda+ se diferencia em outros.

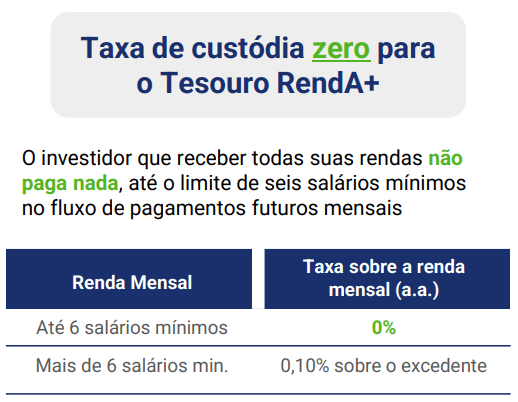

Taxa de custódia

Taxa de custódia é uma taxa cobrada periodicamente sobre título do Tesouro Direto.

Neste caso do Tesouro Renda+, ela contará com isenção caso, a renda mensal recebida do investimento não ultrapasse o valor de 6 salários mínimos ou se o investidor manter o título até o vencimento.

Caso valor recebido de renda exceda o limite, será cobrado 0,10% apenas sobre o excedente.

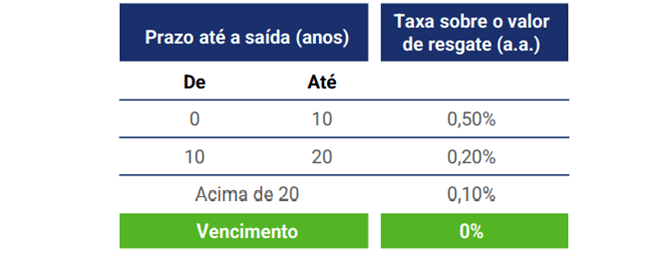

Já no caso de resgates antecipados, segue a tabela a seguir.

Tudo isso para que? Para incentivar o investidor a usar o Renda+ como foi concebido, para o longo prazo, focando na aposentadoria.

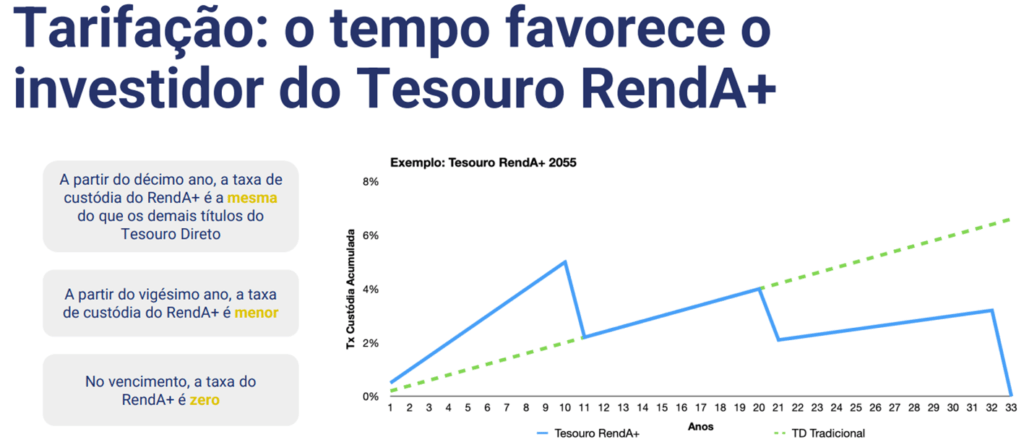

Isso fica mais claro na imagem a seguir. Note que o Tesouro Renda+ é pouco competitivo em taxas, no curto prazo. Porém passa a ser cada vez mais competitivo no longo prazo.

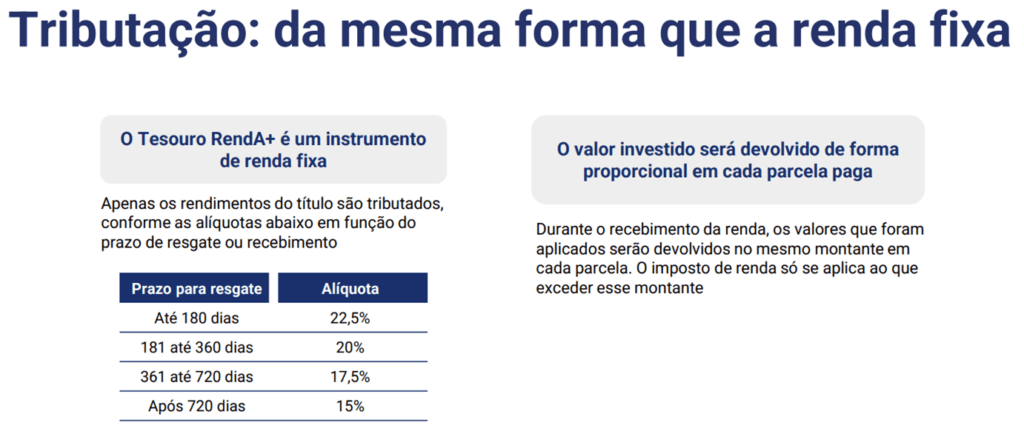

Tributação

Falando em tributação, segue o já existente em diversos outros títulos de renda fixa, incluindo, obviamente, os demais títulos do Tesouro Direto: tributação pela tabela regressiva sobre o lucro.

Sobre o resgate

Assim como os demais títulos do Tesouro Direto, o Tesouro Renda+ também tem liquidez D+1 ou D+0 (a depender do horário que o resgate foi solicitado).

Contudo, e muito importante, há uma carência de 60 dias a partir do momento do investimento.

Além disso, assim como ocorre no Tesouro IPCA+ e Tesouro Prefixado, o Tesouro Renda+ está sujeito a marcação à mercado — ao quanto o título está valendo no mercado. Desta forma, em um resgate antecipado você pode, a depender do mercado, sair prejudicado e resgatar menos do que foi aportado ou, resgatar mais do que lhe era previsto.

Sugiro fortemente que assista a este vídeo aonde explico em detalhes a marcação a mercado.

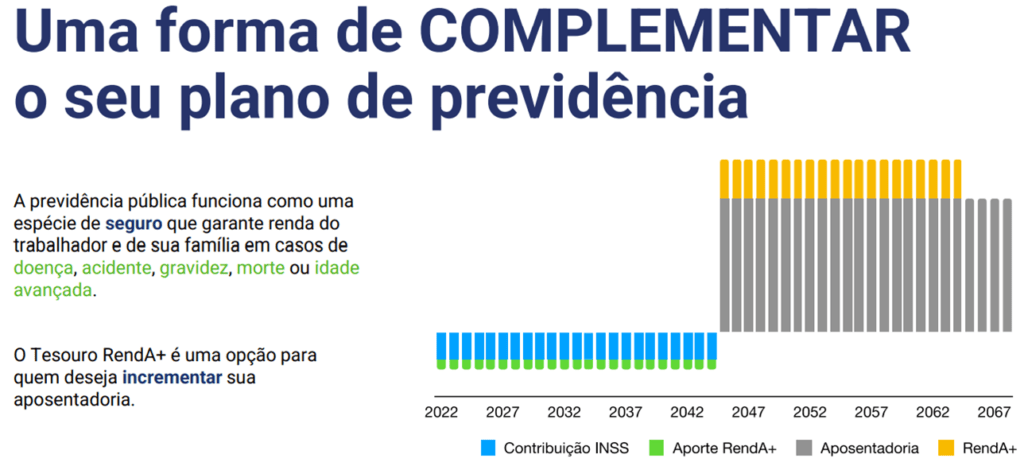

Complemento ao INSS

Recapitulando, antes de dar minha opinião sobre. O Tesouro Renda+ é uma opção complementar ao seu plano de previdência, em especial o INSS.

O investidor escolhe quando quer passar a receber os pagamentos, investe quando e quanto quiser até o vencimento e, após isso a renda é recebida mensalmente por um período de 20 anos.

Como investir no Tesouro Renda+

Inicialmente o investimento neste título está liberado somente pela Órama e Banco Inter.

Portanto, se é do seu interesse, terá que criar conta em uma destas instituições, transferir o dinheiro e comprar o título, seja periodicamente ou esporadicamente.

Tesouro Renda+ vale a pena?

Primeiro vamos analisar algumas coisas.

Pontos positivos

Os pontos fortes do título são:

- Proteção contra a inflação somado a uma taxa adicional;

- É simples;

- Garante uma renda mensal complementar por 20 anos;

- Pode ser resgatado antecipadamente;

- Taxa de custódia mais interessante;

Pontos negativos

- Apenas 20 anos de renda;

- Resgate antecipado inclui risco de perda, devido a marcação a mercado;

- Taxa de custódia menos competitiva em resgate antecipado;

Como podemos notar, a lista de pontos positivos acaba se tornando maior que a de pontos negativos. Isso significa que vale a pena?

Vou responder que sim, que vale. Mas existem algumas ressalvas.

Primeiro que você nunca deve concentrar todos seus investimentos em um único lugar. O risco da concentração pode ser o risco da ruína, principalmente em cenários imprevistos. A diversificação sempre será a melhor opção.

Além disso, se você se dedicar a estudar mais, verá que uma carteira de investimentos composta de renda fixa e também variável, incluindo ações e fundos imobiliários, pode proporcionar um retorno muito mais interessante e duradouro para o futuro. Fato este que, pudesse se fazer desnecessário ter um Tesouro Renda+ fazendo parte dela — meu caso.

Mas é sim um Título do Tesouro interessante e que pode vir a ajudar quem quer complementar sua aposentadoria de maneira fácil, simples e preservando o capital acima da inflação.

Sucesso e prosperidade,

Paulo Boniatti