A pergunta que não quer calar: É realmente possível viver de renda com fundos imobiliários? A reposta mais simples e direta possível é: sim, é possível.

Para a maioria das pessoas essa seria uma resposta mais do que suficiente. Mas para aqueles que buscam se aprofundar melhor neste tema, ficam ainda outras duas perguntas:

- É simples? Sim, teoricamente.

- É fácil? Nem tanto.

Hoje quero trazer este tema à tona. Se é possível vivermos de renda com fundos imobiliários, e se é um processo teoricamente simples, por que muita gente não consegue?

O que você precisa fazer para que não seja somente mais um daqueles que começaram a trilhar rumo a este objetivo, mas que acabaram ficando pelo caminho.

Como spoiler, o primeiro passo é ler este texto até o final e sem pressa de ser feliz. Você entenderá o porquê.

Números e simulações

Na maioria das vezes, a ideia que nos vendem sobre viver de renda com fundos imobiliários, é de um caminho tranquilo e sereno.

Apenas com exemplo. Supondo uma pessoa que tenha como objetivo alcançar uma renda passiva mensal de R$2mil por meio de um fundo imobiliário qualquer. Considerando as seguintes variáveis:

- Valor aportado ao mês: R$500;

- Recebimento médio de dividendos: 8% ao ano;

- Valorização média anual deste FII: 4%;

- Inflação média histórica: 6%;

- Acréscimo do valor aportado ao ano: 6%;

- Reinvestir os dividendos: sim.

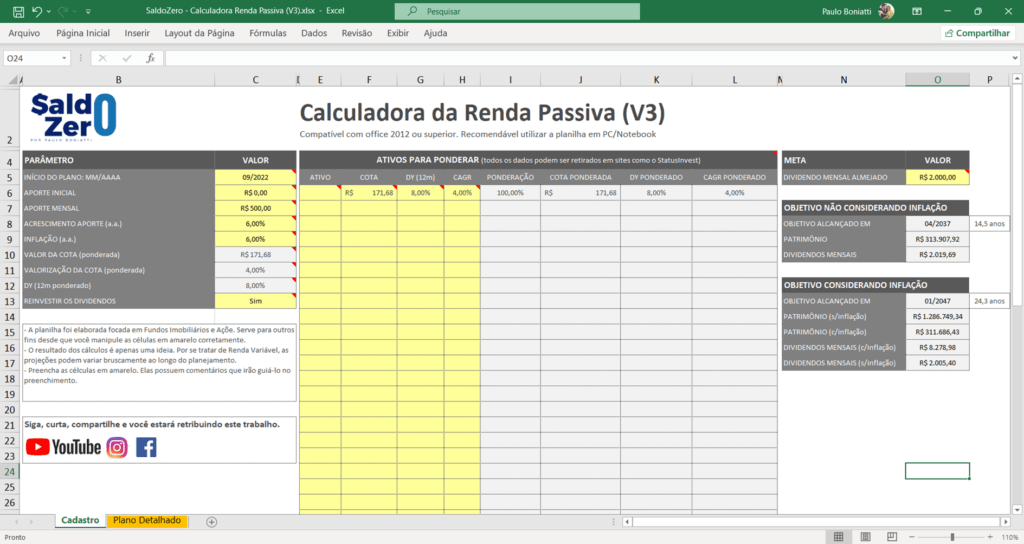

Se informarmos estes dados na Calculadora da Renda Passiva do SaldoZero (faça o download), teremos que o objetivo é possível de ser alcançado em 14,5 anos.

Sem dizer ainda que, esta pessoa teria, ao final deste período um patrimônio de R$313,9mil. Nada mal, não?

Este é o cenário que muita gente traça para si e para os outros. O mundo ideal, o mundo perfeito, o mundo sem falhas ou contratempos.

E isso responde a primeira das perguntas: é possível viver de renda passiva por meio de fundos imobiliários? Sim, é possível.

Mas calma! Ser possível não necessariamente é ser suficiente ou ser simples de ser alcançado. É preciso observarmos diversas outras questões.

Um aviso

O que você vai ler daqui em diante supostamente seja algo diferente do que o mercado tenta lhe vender.

Quero dizer que sou totalmente a favor dos fundos imobiliários, inclusive boa parte da minha carteira de investimento está alocada nesta classe.

Mas sou contra a forma como tentam convencer os mais leigos da facilidade em se alcançar altas rendas por meio dos FIIs.

Se não estiver preparado, pode parar por aqui. De outro modo, sabendo que somos adultos e respeitosos mutuamente, seguimos.

Riscos não observados

Como comentei, somos levados a acreditar que o caminho é belo. Mas, a verdade é que, se não observadas, algumas questões podem lhe tirar do jogo. A propósito, muita gente fica pelo caminho. Quando digo muita, é a maioria.

Inflação

Ah!, a sempre presente inflação! Por muito tempo foi pouco lembrada. Nos últimos anos, ela resolveu dar as caras mais intensamente. Muita gente passou a perceber o efeito corrosivo e destruidor que ela tem em nosso dinheiro.

Você notou que a simulação anterior realizada eu lhe disse que, em 14,5 anos seria possível alcançar uma renda passiva de R$2mil? Pois bem, temos uma pegadinha aqui.

Você sabe qual seria o verdadeiro valor de R$2mil daqui a 14 anos meio? Seria equivalente a aproximadamente R$863 de hoje. Como? Simples, perda de valor do dinheiro pela inflação.

Realmente, a simulação anterior lhe disse ser possível ter uma renda de R$2mil em 14,5 anos. Mas o que esta simulação não te disse é que, provavelmente você vai comprar pouco com esta renda recebida.

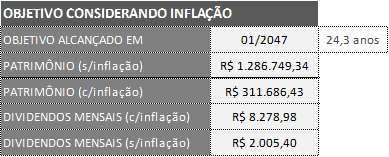

De acordo com a mesma planilha, se considerarmos o efeito inflacionário, ou seja, considerarmos que queremos manter no futuro o mesmo poder de compra dos R$2mil de hoje, seriam necessários 24 anos, aonde, estaríamos recebendo R$8mil mensais que, neste caso, seriam o equivalente aos R$2mil de hoje.

Não considerar a inflação em seus planos de renda passiva é um dos grandes erros da maioria das pessoas.

Concentração nos investimentos

Uma outra questão pouco observada é a concentração de investimentos.

Uma das primeiras regras de qualquer curso de investimentos é a diversificação. Note que, nesta simulação estamos considerando apenas um ativo.

Mas, independentemente disso, mesmo que diversificássemos nossos investimentos em 5 ou mais fundos imobiliários, ainda assim estaríamos concentrados em apenas uma única classe de ativos.

Não haveria problema se tivéssemos a certeza de que nada mudaria para os fundos imobiliários neste intervalo de “apenas” 24 anos.

Enfim, considerando que temos um risco de concentração, precisaríamos diversificar este capital em outras classes, seja para fazer um caixa em renda fixa, ou parte em ações brasileiras e estrangeiras, por exemplo.

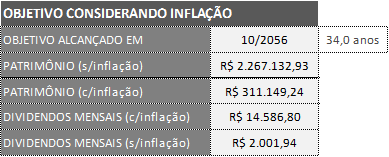

Isso quer dizer que, aqueles R$500 mensais aportados em fundos imobiliários, poderiam ser menos, se levarmos em conta que outra parte seria destinada para outras classes de ativos.

Considerando então que, apenas R$250 daqueles R$500 iriam para fundos imobiliários, nosso plano saltaria de 24 para 34 anos:

Desconsiderar que seu capital será gradativamente diversificado para mitigar qualquer risco que venha a fazer você perder o principal investido, pode ser fatal no sentido que, o objetivo será cada vez mais distante.

Aceleração desmedida

Você sabia que a média salarial do brasileiro está beirando os R$3,7mil? E pior, se considerarmos as classes D e E, este valor cai para R$1,5mil.

Dentre tantos compromissos, água, luz, escola, aluguel etc, é viável fazermos um plano de aporte de R$500 mensais? Para a maior parte da classe D e E, não é.

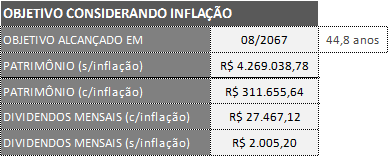

Se tomarmos nota, portanto, um cenário perfeito de que uma pessoa da classe D e E pudesse aportar R$250 mensais — ainda haveria quem não pudesse —, e que, destes, metade fosse destinado para fundos imobiliários, ou seja, R$125, teríamos um plano muito mais alongado:

Note, 44,8 anos. Quase meio século. Bem diferente daqueles 14 anos iniciais. Possivelmente este seria o cenário real para a maioria dos brasileiros.

Além do mais, estamos considerando que este brasileiro tenha um mínimo de reserva de emergência — o que sabemos que muita gente não dá a devida atenção a isso —, ou que ele nunca terá um problema sequer financeiro ao ponto que isso inviabilize seus aportes.

Sabemos que isso também irá acontecer. Ou seja, pode ser que este plano se alongue ainda mais.

O segredo está em remar, e não em ser remado

Imagino que muita coisa você ainda não havia ponderado. Eu mesmo me deixei ser levado, muitas vezes, por projetos de caminho unicamente feliz.

O que gostaria que você entendesse, e retomando as perguntas iniciais deste artigo:

- É realmente possível viver de renda com fundos imobiliários? Sim, é possível. Nossas simulações mostraram isso.

- É simples? Em teoria sim, basta investir em bons fundos imobiliários por um longo período de tempo.

- É fácil? Como vimos, não, não é tão fácil quanto parece.

E é justamente este terceiro ponto que quero tocar. Muita gente se usa como exemplo de sucesso no quesito conquista de alta renda passiva por meio de fundos imobiliários.

A questão principal é que, na grande maioria das vezes, esta renda passiva não foi conquistada apenas mantendo os aportes mensais. Mas foi conquistada fazendo gigantescos aportes mensais.

É o aumento do dinheiro recebido do trabalho que permitiu a estas pessoas alcançarem alta renda passiva. É como digo, o segredo está em remar, e não em ser remado.

Em nossas simulações, relembrando que aportes mensais de R$500 permitiriam alcançarmos R$2mil em 24 anos, dobrando o aporte teríamos:

| Valor do aporte (R$) | Tempo para renda passiva de R$2mil |

|---|---|

| 500 | 24,3 anos |

| 1000 | 16 anos |

| 2000 | 9,8 anos |

| 4000 | 5,5 anos |

| 8000 | 2,9 anos |

| 16000 | 1,5 anos |

Entenda, quanto mais rápido você remar (mais dinheiro aportar), mais rápido vai chegar ao seu destino. É desta forma que, a maioria daqueles que vendem a ideia da renda passiva, fazem. E não simplesmente manter aquele aporte baixo acreditando que facilmente alcançará uma renda expressiva.

Inclusive te dou uma sugestão: quando ver alguém dizendo que alcançou uma renda de X ou Y, pergunte a esta pessoa em quanto tempo isso foi possível e quanto foi aportado durante este período.

Mesmo assim, não desista

Tudo isso que resolvi compartilhar com você hoje, vem depois de vários anos neste mercado. Como educador financeiro e, principalmente como investidor, percebo rotineiramente como as pessoas que, antes motivadas, em pouco tempo abortam este tipo de projeto, seja por:

- Se deparar como aquela pessoas que tenta subir uma escada rolante ao contrário, aonde seu plano gradativamente se alonga pela inflação;

- Não estar preparado para as baixas de mercado e ter a percepção de estar perdendo dinheiro;

- Se deparar com um plano cada vez mais esticado à medida que sua diversificação o faz perder poder de aporte nos fundos imobiliários;

- Não estar preparado para imprevistos e se ver forçado a resgatar parte — ou totalidade — dos seus investimentos para cobrir uma emergência;

- Descobrir que o sonho que lhe venderam depende muito mais da velocidade da remada (aumentar os aportes) do que realmente esperar meio século para se alcançar o objetivo.

Não quero que isso seja motivo para você desistir de começar, mas que isso seja motivo para você enxergar que aquilo que lhe vendem é possível, mas carece de muita determinação.

Você tem que saber que a inflação é fator importantíssimo; tem que saber que um plano não pode ser pautado somente em um pilar, diversificação é fundamental; tem que entender que vai precisar buscar aumentar suas receitas afim de aportar cada vez mais; e o principal:

Tem que saber que um plano de 15, 20, 30 ou 40 anos que seja, não pode ser jogado fora no primeiro ou segundo ano. Lembra que eu comentei para você ler este texto até o final e sem medo de ser feliz? O mesmo deve acontecer com seus planos de investimentos, não precisa ter pressa, basta nunca parar.

E mesmo que você já esteja em idade avançada, e acredite não ter mais tempo, lembre-se, como abordei neste outro artigo, você corre perigo e pode ser que não se aposente. Qualquer renda passiva, por menor que seja, é um plus em sua aposentadoria. Sem medo de ser feliz.

Foque em seu trabalho, aumente seus aportes e deixe o tempo agir.

Por fim, convido você a conhecer a estratégia de investimentos do SaldoZero, seja pela playlist gratuita, pelo meu livro ou pelo meu curso.

Sucesso e prosperidade sempre,