É isso mesmo que você leu no título: você não vai se aposentar, salvo se fizer algo para mudar esta realidade. E como posso afirmar isso? Simples:

O INSS é a principal fonte de sustento para 92% dos brasileiros. Os dados são da pesquisa Raio X do Investidor Brasileiro, realizada pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

Além do mais, 55% dos brasileiros ativos esperam se aposentar da mesma fonte previdenciária no futuro.

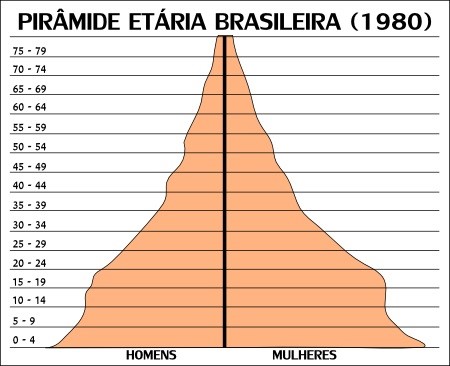

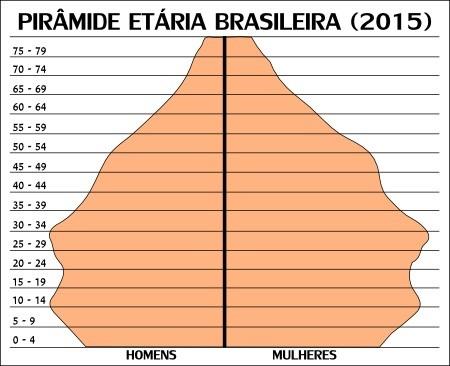

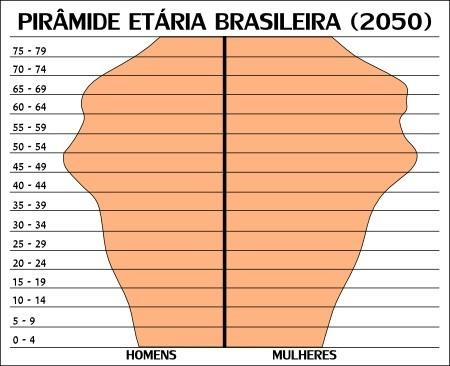

Contudo, quando olhamos para a pirâmide etária brasileiras de 1980 e a comparamos com a de 2015 e expectativa para 2050, visivelmente podemos concluir que a conta não fecha.

Qual a chance do INSS quebrar? Ou, melhor, qual a chance de haver dinheiro suficiente para todos estes futuros aposentados?

Haja dinheiro e trabalhadores ativos para dar condições dignas à população idosa do futuro. Corre-se um grande risco de não haver dinheiro para todo mundo.

E se não há dinheiro, mas há necessidade, o Governo imprimindo ainda mais cédulas com de sustentar esta, que já foi uma pirâmide, só causará ainda mais inflação e miséria.

Eu não largaria à sorte o futuro financeiro de toda uma família.

É triste, mas muito provavelmente, nesse ritmo, a maioria dos brasileiros não poderá se aposentar. Terão de trabalhar eternamente ou, depender de ajudas de amigos e familiares.

Além disso, temos um grande hiato entre expectativa e realidade. Para o público mais jovem, apenas 46% acredita que seu custo de vida irá aumentar na aposentadoria — imagino que estes não perguntaram a aposentados próximos qual é o custo na velhice, uma vez que, 67% dos aposentados afirmaram que sim, que o custo de vida aumentou.

E tem mais, a pesquisa afirma que 22% dos jovens acreditam que a vida financeira piorará na velhice. Mas, diferentemente disso, 43% dos aposentados afirmam que a vida financeira piorou.

Ou seja, o problema não é somente acreditarmos no INSS, mas acreditarmos que, aquilo que será recebido ainda será suficiente para manter uma vida digna.

Corremos um grande risco.

Podemos simplesmente fechar nossos olhos e continuar acreditando que no fim tudo dará certo ou, fazer diferente e não depender da sorte, ou melhor, do INSS.

Como fazer diferente

Talvez você esteja no modo sobrevivência, uma vez que, segundo a mesma pesquisa, a renda média familiar dos brasileiros pesquisados é de R$3,7mil — R$1,5mil se considerarmos somente as classes D e E.

Talvez, também, por este motivo você não tenha condições de guardar um centavo sequer. Mesmo assim você não deve ficar parado.

Mova-se

Tenho a plena ciência que nosso dia a dia é corrido. Muitas vezes o trabalho excede em muito as 8 ou 9 horas de trabalho. O que queremos, após um dia intenso, é um bom e merecido descanso.

Você merece, mas, fazer diferente está em suas mãos. Se a renda é curta, e se você tem o privilégio de algumas horas de descanso, use-as para trabalhar para você, seja em um segundo negócio ou se aprimorando em busca de uma nova oportunidade de trabalho.

De outro modo, e se você ainda é jovem, as desculpas sessam por aqui: mova-se o quanto antes. Não se engane, ninguém fará o favor de garantir que você tenha uma aposentadoria digna.

Previna-se

Imagino que você já tenha escutado falar da famigerada Reserva de Emergência — poderíamos chamar de reserva da sanidade ou do socorro.

Quantas pessoas são pegas de surpresa com algum acontecimento ou problema financeiro inesperado? É um conserto de um carro ou de uma casa, uma demissão, um problema de saúde etc.

Aquela velha frase “Eu não estava esperando por isso”, realmente, é mais do que velha, é ultrapassada. Passou da fase de enterrarmos e a mantermos no passado.

Tudo isso pode ser evitado com uma simples reserva de emergência. É aquele dinheiro que você poupa e guarda em um lugar seguro para não passar apuros financeiros.

Neste sentido, vejo muita gente reclamando que não tem condições de criar a sua reserva, apesar das ressalvas que fiz anteriormente, e anda de carro, usa roupas de marca, perfume da moda e eletrônicos de última geração.

O ideal é vivermos sempre um ou dois degraus abaixo do nosso poder aquisitivo. Se não for assim, não há dinheiro que baste. Se a cada promoção ou aumento salarial nosso custo também subir, viveremos na famosa corrida dos ratos de Robert Kiyosaki: vivendo somente para pagar boletos.

E se você já vive no “osso”, que tal vender um bem para que este lhe sirva como base para esta reserva de emergência, ou melhor, para uma vida mais tranquila?

Eu sei que, se desfazer de um bem nos trás um sentimento que estamos dando um passo atrás na vida. A realidade é que isso é uma grande bobagem.

Na maioria das vezes, esta ostentação vem ligada ao fato de querermos impressionar aos outros. Impressionar os outros financeiramente é uma ótima forma de ficar pobre pra sempre.

Invista

Continuando, se você criou uma consciência que precisa cuidar de sua velhice, se deu um jeito de aumentar seu valor da hora trabalhada e se compôs sua reserva do socorro (emergência), precisa dar mais um passo: começar a colocar seu dinheiro para trabalhar para você.

E saiba, aposentadoria não se resume a previdência social (INSS) ou previdência privada.

Particularmente falando, construo minha própria previdência. Como? Investindo tudo o que consigo em ótimos ativos: ações no Brasil, ações no exterior, fundos imobiliários etc. Ensino tudo isso em meu livro — e também em meu curso.

Ademais, muita gente acredita que investimento é coisa para gente com muito dinheiro. É mais uma grande bobagem que querem que você acredite.

Tampouco vou lhe dizer que você vai ficar rico somente investindo. É preciso aprender que a receita ideal é: trabalhar para se conseguir dinheiro e, colocar este dinheiro para lhe gerar ainda mais dinheiro.

Uma triste realidade é que, segundo a pesquisa da Ambima, 82% dos brasileiros não investiram em 2021.

E não se engane, esta falta de cuidado com seu futuro financeiro não é exclusividade das classes C e D: 69% das classes A e B, 84% da classe C e 92% da classe D e E não investiram um único centavo neste mesmo ano.

De todo modo, ainda há quem queira fazer diferente: 8% das classes D e E investiu. Apesar de suas dificuldades, olha que maravilha! E que este número possa aumentar a cada ano. A depender de mim, pela falta de conhecimento, não será.

E não se preocupe em obter rentabilidades astronômicas, focar no aporte geralmente é melhor do que rentabilidade, principalmente quando se está no começo. Aumentar um aporte mensal de R$100 para R$200 é um ganho de 100%.

Considerações finais

Se você depender exclusivamente do INSS para se aposentar, pode ser que nunca se aposente. Ademais, você é o único responsável por mudar seu futuro financeiro: busque se aprimorar nas horas vagas; crie seu colchão de emergência e comece a investir.

Tenha certeza que o seu Eu do futuro agradecerá o Eu do presente.

Saiba mais:

- Conteúdo gratuito: Passo a passo para começar a investir

- Meu livro: Montando uma Carteira de Investimentos Inteligente

- Meu curso: Do SaldoZero à Liberdade Financeira

Sucesso e prosperidade sempre,

Pingback: É realmente possível viver de renda com fundos imobiliários? - SaldoZero