Se alguém lhe desse as seguintes opções:

Gratidão ao Professor Jorge Luis Prado por permitir o compartilhamento deste exercício aqui no portal!

- Receber, por 30 dias, R$ 100.000,00 diariamente;

- Receber, apenas R$ 0,01 (1 centavo), e pelos próximos 30 dias lhe conceder um juro de 100% diário?

Se você escolheu a opção 1, não seria algo difícil de calcular, mas seriam R$ 100.000,00 por 30 dias o que totalizariam R$ 3.000.000,00. Nada mau, não é mesmo?

Mas, se você escolhesse a opção 2, vejamos o resultado:

| Dia | Juro (%) | Valor Atualizado |

|---|---|---|

| Dia 0 | R$ 0,01 | |

| Dia 1 | 100% | R$ 0,02 |

| Dia 2 | 100% | R$ 0,04 |

| Dia 3 | 100% | R$ 0,08 |

| Dia 4 | 100% | R$ 0,16 |

| Dia 5 | 100% | R$ 0,32 |

| Dia 6 | 100% | R$ 0,64 |

| Dia 7 | 100% | R$ 1,28 |

| Dia 8 | 100% | R$ 2,56 |

| Dia 9 | 100% | R$ 5,12 |

| Dia 10 | 100% | R$ 10,24 |

| Dia 11 | 100% | R$ 20,48 |

| Dia 12 | 100% | R$ 40,96 |

| Dia 13 | 100% | R$ 81,92 |

| Dia 14 | 100% | R$ 163,84 |

| Dia 15 | 100% | R$ 327,68 |

| Dia 16 | 100% | R$ 655,36 |

| Dia 17 | 100% | R$ 1.310,72 |

| Dia 18 | 100% | R$ 2.621,44 |

| Dia 19 | 100% | R$ 5.242,88 |

| Dia 20 | 100% | R$ 10.485,76 |

| Dia 21 | 100% | R$ 20.971,52 |

| Dia 22 | 100% | R$ 41.943,04 |

| Dia 23 | 100% | R$ 83.886,08 |

| Dia 24 | 100% | R$ 167.772,16 |

| Dia 25 | 100% | R$ 335.544,32 |

| Dia 26 | 100% | R$ 671.088,64 |

| Dia 27 | 100% | R$ 1.342.177,28 |

| Dia 28 | 100% | R$ 2.684.354,56 |

| Dia 29 | 100% | R$ 5.368.709,12 |

| Dia 30 | 100% | R$ 10.737.418,24 |

E aí, depois de calculado, qual seria a melhor opção? O que você acabou de presenciar é o maravilhoso efeito dos Juros Compostos.

É lógico que o exemplo dado foi um tanto quanto exagerado, mas eu queria mostrar de forma gritante algo que Albert Einstein já dizia: “os juros compostos são a força mais poderosa do universo e a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza”.

De forma simples, o Juro Composto nada mais é que Juro sobre Juro, ou seja, se você investir R$ 100,00 em um investimento que lhe rentabilize 1%, você teria algo assim:

| Período | Juro (%) | Valor Atualizado |

|---|---|---|

| Período 0 | R$ 100,00 | |

| Período 1 | 1% | R$ 101,00 |

| Período 2 | 1% | R$ 102,01 |

| … | … | … |

| Período 360 | 1% | R$ 3.594,96 |

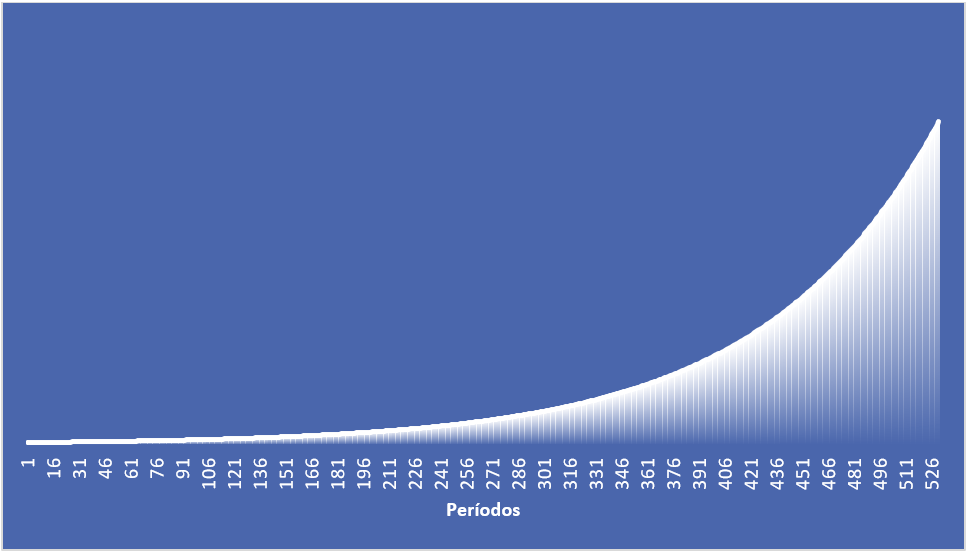

A mágica dos Juros Compostos se dá principalmente ao tempo, por isso a importância da paciência e persistência. O resultado final se dá por uma curva exponencial onde quanto maior o tempo maior será seu retorno, vejamos o gráfico abaixo:

Imagino que neste momento tenha ficado claro o que é o Juro Composto, mas agora, eu quero chamar sua atenção não somente para o poder que os Juros Compostos tem a seu favor, mas principalmente a força destrutiva deles.

Pense o seguinte, se você investir R$ 500,00 mensais por 5 anos em um investimento conservador que lhe possibilitasse uma rentabilidade de 0,5% ao mês.

| Ano | Juro (%) | Valor Atualizado |

|---|---|---|

| Ano 0 | R$ 500,00 | |

| Ano 1 | 6% | R$ 6.167,78 |

| Ano 2 | 6% | R$ 12.715,98 |

| Ano 3 | 6% | R$ 19.668,05 |

| Ano 4 | 6% | R$ 27.048,92 |

| Ano 5 | 6% | R$ 34.885,02 |

Ao fim do quinto ano você teria R$ 34.885,02, convenhamos que não é um valor de se jogar fora, contudo, os bancos são mestres em usar este artifício, veja um exemplo de um determinado banco com taxa de juros de cheque especial de 8% ao mês que é o equivalente a 152% ao ano (sim).

Digamos que você esteja devendo somente R$ 500,00 no cheque especial, veja abaixo quanto você estaria devendo ao longo dos anos (se não quitasse a sua dívida):

| Ano | Juro (%) | Valor Atualizado |

|---|---|---|

| Ano 0 | R$ 500,00 | |

| Ano 1 | 152% | R$ 1.259,09 |

| Ano 2 | 152% | R$ 3.170,59 |

| Ano 3 | 152% | R$ 7.984,09 |

| Ano 4 | 152% | R$ 20.105,29 |

| Ano 5 | 152% | R$ 50.628,53 |

Ao final de 5 anos seus R$ 500,00 se multiplicariam ao ponto onde você estaria devendo nada mais nada menos que exorbitantes R$ 50.628,53. Esse fato, é mais do que comum, ainda mais quando atrelado a decisões financeiras precipitadas.

Portanto, não menos importante que focar em receber Juros Compostos é você não os pagar, isso não somente dificultará sua geração de riqueza como pode te levar a dificuldades financeiras bastante sérias.

E não pense que os Juros Compostos se resumem tão somente aos produtos disponíveis no Mercado Financeiro, você pode também gozar de seus benefícios por outras maneiras, vejamos:

Se você comprar um imóvel com a finalidade de colocá-lo para locação, você estará se beneficiando dos seus aluguéis. Se destes aluguéis recebidos, parte deles você o utilizar para a aquisição de outros ativos que lhe rendam mais recebíveis, você estará também usufruindo do poder dos Juros Compostos já que estará gradativamente aumentando seu patrimônio e consequentemente seus recebíveis, gerando uma verdadeira bola de neve.

Mas não se engane, por outro lado, se você tomar a totalidade destes rendimentos gerados pelos alugueis e consumi-los, você não estará aumentando seu patrimônio e tampouco seus recebíveis, ou seja, você estacionará seu processo de construção de riqueza, e nesse sentido você passa a receber tão somente o efeito dos Juros Simples e não mais dos Juros Compostos.

Aproveito e te convido a ler também o artigo que falo sobre Ativos e Passivos: “Ativos e Passivos – O segredo da mentalidade Rica”.

Para concluirmos, espero ter conseguido lhe explicar o que são e qual o poder dos Juros Compostos, seja a seu favor, seja contra você, cabe a você tomar decisões inteligentes que lhe brindem com um futuro financeiro mais próspero.

Por fim, eu sou Paulo Boniatti, um forte abs e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.