Tem muita gente que anda fazendo uma tremenda burrada na hora de investir seu dinheiro. E é normal, eu já fiz algumas quando comecei.

Mas errar uma vez não significa errar para sempre. Hoje quero ensinar você a como discernir qual o melhor destes 2 investimentos: LCI ou CDB.

Nem sempre um será melhor que o outro, mas há sempre algo que pode ser melhor para você.

Confia e vem comigo. Meu nome é Paulo Boniatti e bem-vindo ao Sabbius.

A essência da LCI e do CDB

De maneira geral, tanto a LCI (Letra de Crédito Imobiliário) e CDB (Certificado de Depósito Bancário) são extremamente semelhantes.

Em sua essência, são títulos emitidos por instituições financeiras — leia banco, por exemplo — ao qual pessoas (investidores) os compram para que, em seu vencimento, o banco devolva aquele dinheiro que foi investido, acrescido de juros.

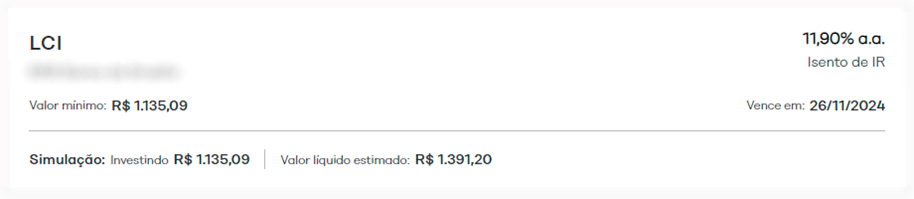

Vamos tomar como exemplo a LCI abaixo, retirado de uma corretora de valores qualquer — tomei o cuidado de ofuscar o banco emissor para não fazer qualquer tipo de propaganda. Vou usar o nome do banco como XPTO.

Este título, emitido pelo Banco XPTO, promete remunerar o capital investido a 11,90% ao ano, para um vencimento de 26/11/2024. Nada mal, diga-se de passagem.

Esqueça os por menores como a data exata do vencimento e o valor líquido, estimado pela corretora. Este tipo de informação pode ofuscar sua decisão de investimento.

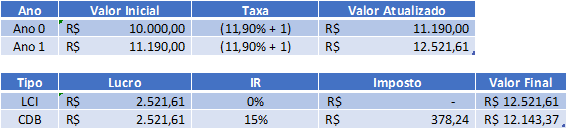

Vamos supor que você esteja querendo investir R$10mil neste título. Quanto estes R$10mil estariam valendo daqui a 1 ano sob a taxa de 11,90% anual prometida? É simples, basta multiplicar os R$ 10 mil por (11,90% + 1).

Como podemos ver na imagem acima, ao final do ano 0, o capital estaria valendo aproximadamente R$ 11,190 mil e, ao final do ano 1, R$ 12,521 mil.

O mesmo vai acontecer para um CDB. A única diferença — é aí que muita gente prefere sempre, uma coisa pela outra — é o Imposto de Renda. Sim, o famoso “Leão” bate à porta.

O que difere, neste caso, uma LCI de um CDB é que, enquanto as LCIs são isentas, os CDBs são tributados.

Se considerarmos um CDB ofertando a mesma taxa de 11,90% do nosso LCI, o que teríamos é o seguinte resultado:

Note, neste caso, o CDB estaria pagando R$ 378 a menos do que o LCI, somente devido ao seu imposto. E é como eu disse, por este fato, muita gente tende a preferir uma LCI à um CDB. Mas esta pode não ser a maneira mais inteligente de se investir. Por que? Vou explicar agora.

O que interessa é o quanto sobra, no final da história

Vamos analisar como o Imposto de Renda pode dificultar a decisão de um investimento.

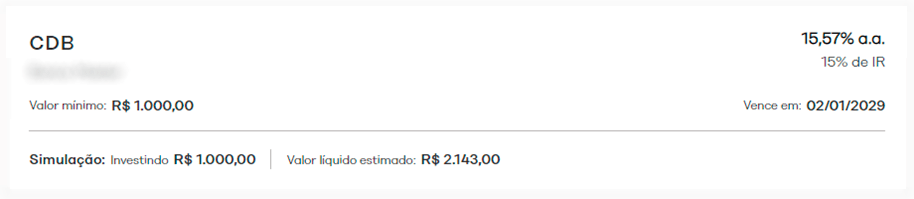

Comparando a nossa LCI de 11,90%, com agora um CDB real de 15,57% — encontrado na mesma corretora. E um detalhe, muita gente tenderia a preferir a LCI, somente por ser isenta de IR —, teríamos o seguinte resultado:

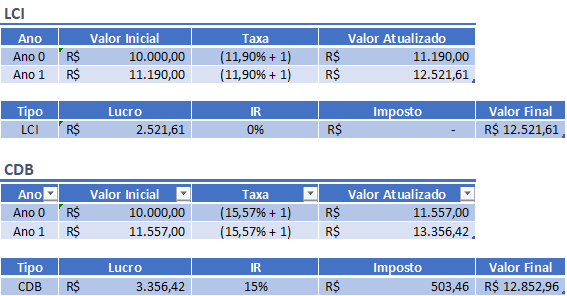

Vejamos. O CDB, em 2 anos nos propiciaria um valor bruto maior, de R$ 13,356 mil. Mas, imagino que muito bem observado, temos Imposto de Renda!

Contudo, mesmo quando aplicamos o Imposto de 15% (alíquota acima de 2 anos de investimento), e vemos um valor final de R$ 12,856 mil, concluímos que o resultado do CDB foi melhor, comparado aos R$ 12,521 da LCI.

Nem sempre LCI, nem sempre CDB. Parece um tanto óbvio, mas para a maioria, não é.

A melhor decisão, lucrativamente falando, é aquela que, após todos os encargos, mantenha mais dinheiro no seu bolso. Simples assim.

A maneira mais fácil de comparar rentabilidades

Imagino que, neste ponto, você tenha entendido que, nem sempre LCI será a melhor opção. Muitas vezes, um CDB pode oferecer uma rentabilidade líquida mais interessante.

Neste caso, a maneira mais fácil e rápida para comparar rentabilidade pode ser o bom e velho “cálculo de padaria”.

Para saber a taxa aproximada líquida (sem imposto) de um CDB, basta multiplicar a taxa que está sendo ofertada por (1 – IR).

Pegando como exemplo nosso CDB, basta multiplicarmos os 15,57% por (1 – 15%) que nos daria algo próximo a 13,23%. Nota-se que, esta taxa é visivelmente maior do que os 11,90% ofertado na LCI, apesar de sua isenção.

Simples, rápido e direto ao ponto.

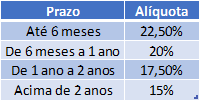

Apenas como base, a tabela do imposto para CDB, e Renda Fixa em geral (quando aplicada), é regressiva:

Download da planilha

Ademais a tudo isso, caso seja de seu interesse, deixo o link para download da Planilha Comparativa da Renda Fixa, ao qual irá permitir uma comparação muito mais detalhada entre diversos tipos de investimentos.

Considerações finais

Abrir mão de rentabilidades superiores somente porque um investimento possui Imposto de Renda, nem sempre será a melhor decisão.

LCI e CDB, o que realmente é melhor? Simples, aquele que traga mais dinheiro para o seu bolso.

Obviamente que outras questões podem entrar à tona: horizonte do investimento, vencimento do título, qualidade da instituição financeira etc.

Por estas e outras que você não pode se deixar ser levado por conclusões precipitadas. Saiba, cada vez mais, como tomar melhores decisões para seus investimentos e vida financeira.

Por isso, como sempre, convido você a conhecer meu curso, Do SaldoZero à Liberdade Financeira, assim como meu livro, Montando uma Carteira de Investimentos Inteligente. Ambos irão ensinar você, do básico ao avançado, a como compor uma carteira de investimentos inteligente para o longo prazo.

Sucesso e prosperidade sempre,

Paulo Boniatti