Este é um assunto já abordado pelo SaldoZero. Contudo, uma vez que temos cada vez mais pessoas ingressando neste mundo dos investimentos, existem questões que precisam ser esclarecidas constantemente.

Se você tem dúvidas sobre o que são estas inúmeras siglas e quais suas diferenças, não se preocupe, chegou ao lugar certo. Vou lhe mostrar que, diferente do que muitos pensam, a questão é muito mais simples do que parece.

Se este tema lhe interessa, como sei que vai interessar, confia e vem comigo.

O que há em comum

De maneira geral, todas estas siglas estão relacionadas aos títulos de Renda Fixa. Quando falamos em CDB, LC e nomenclaturas semelhantes, de maneira geral você está emprestando dinheiro para alguém.

Lembra aquele conhecido que lhe pediu um dinheiro emprestado com a promessa de lhe devolver em um determinado tempo acrescido de juros? Isso acontece de maneira muito semelhante na Renda Fixa.

Ao investir em um título destes, o que você está fazendo é emprestar um dinheiro para um terceiro, seja um banco, uma financeira, uma empresa ou até mesmo o Governo, com a promessa de receber este dinheiro em uma data futura acrescido de juros.

Ou seja, o que você já faz (ou já fez) na vida pessoal ao emprestar dinheiro para alguém, é o mesmo que faria na Renda Fixa, o que muda é: para quem se está emprestando.

Separemos os ativos dos juros

Neste emaranhado de letras, a primeira coisa que você precisa entender é que, nem toda nomenclatura é investimento. Precisamos separar o que são ativos do que são juros propriamente ditos.

De todas as letras, gostaria que você tomasse nota de duas: CDI e Selic.

Quando você coloca um dinheiro na Caderneta de Poupança, concordamos que este dinheiro é corrigido mensalmente por um juro, certo? Geralmente a uma taxa meramente conhecida.

O CDI e s Selic são exatamente isso, taxas. São taxas pelas quais diversos títulos de Renda Fixa serão remunerados. Tomando como base o dia em que escrevo, o CDI está em 13,15% ao ano e a Selic em 13,25% ao ano.

Isto quer dizer que, quando você olha para um investimento de Renda Fixa, um CDB por exemplo, que diz 100% do CDI, entenda que seu dinheiro, assim como a Poupança rentabiliza a uma determinada taxa, rentabilizará a 100% do CDI atual, neste caso 13,15% ao ano.

E se o CDB informar ser de 80% do CDI? É a mesma coisa, seu dinheiro rentabilizará a 80% do valor do CDI, ou seja, 80% dos atuais 13,15% ou, 10,52% ao ano.

Já com relação Selic, é semelhante. Independente se CDI ou Selic e vice versa, a lógica é exatamente a mesa. A diferença é que, a Selic será encontrada em títulos do Governo, por exemplo, enquanto o CDI será encontrado nos demais.

Uma questão que muita gente fica com dúvida. Ao se investir em um título 100% do CDI, sabendo que hoje o CDI está em 13,15% ao ano, o que acontece se esta taxa for reduzida no futuro?

Simples, seu dinheiro vai sendo rentabilizado diariamente e proporcionalmente aos 13,15% ao ano e, passará a ser rentabilizado menos no futuro, caso o CDI seja reduzido. Mas, você não perde o que já rentabilizou. É como um carro aonde você acelera mais ou menos, mas sempre pra frente.

Fica apenas uma ressalva, nem todo investimento de Renda Fixa é sensibilizado pelo CDI ou pela Selic. Existem títulos que são do tipo pré-fixado, por exemplo. Estes títulos já lhe garantem uma taxa acordada, do início ao fim do vencimento do investimento, e não mudam com os aumentos e reduções do CDI e da Selic.

E os ativos em questão? Tudo farinha do mesmo saco…

Sabendo que, na Renda Fixa, em linhas gerais, ao se investir você está nada mais, nada menos que, emprestando dinheiro para um terceiro. E, sabendo que este empréstimo pode ser remunerado por uma taxa, normalmente Selic e CDI, vamos avançar para as próximas nomenclaturas.

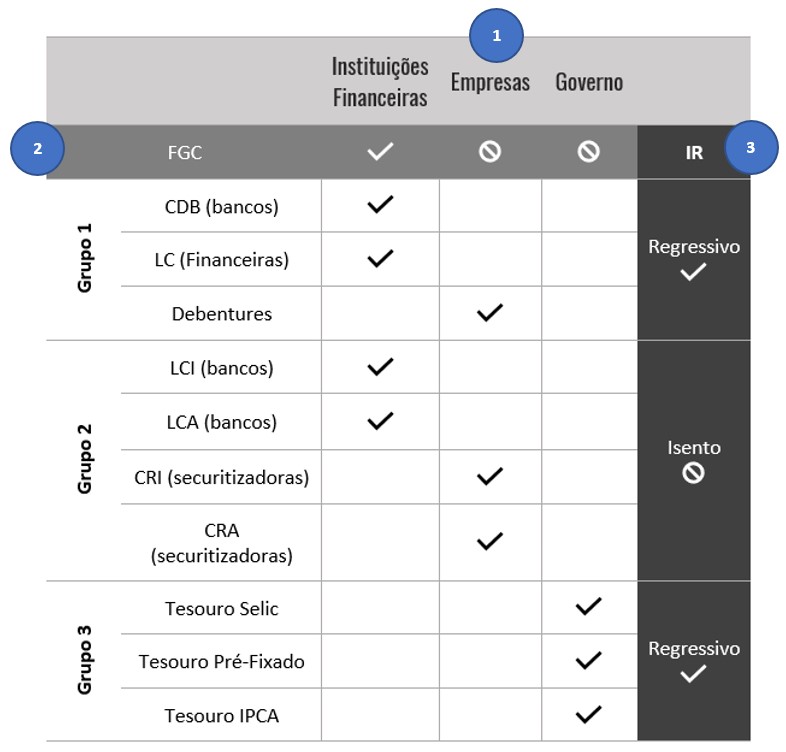

Sem criatividade suficiente para nomear, eu desenvolvi uma tabela aonde estão agrupados a maioria dos investimentos de Renda Fixa de acordo com suas características. Compreendê-la, é um enorme passo para se conhecer muito sobre Renda Fixa.

Desvendando a tabela

Número 1 – Primeira linha. Observe para quem se está emprestando o dinheiro. Ao se investir, no caso em um CDB, você estará emprestando dinheiro a um banco, enquanto em uma Debenture, a uma empresa

Número 2 – Segunda linha. Trata-se do FGC (Fundo Garantidor de Crédito) que garante ao investidor, em caso de quebra da instituição devedora, o montante de até R$250mil por CPF versus Conglomerado Financeiro, limitados a um total de R$1milhão.

Note que, somente títulos emitidos por instituições financeiras (bancos e financeiras) são garantidos pelo FGC. O restante, não.

Contudo, existem questões de extrema importância com relação ao FGC que são debatidas neste outro artigo: FGC – O que é? É seguro? Pode quebrar?. Sugiro fortemente sua leitura.

Número 3 – Última coluna. Observe a incidência de Imposto de Renda. Este, por exemplo, é um dos motivos para separarmos o Grupo 1 do Grupo 2.

Qual a diferença, para nós investidores, entre investir em um CDB ou em uma LCI? Absolutamente nada, salvo o Imposto de Renda. Em ambos você estará emprestando dinheiro para o banco com a promessa de receber o mesmo acrescido de juros, em uma data futura.

Sabendo que um tem isenção e outro não, sei que pode ficar a dúvida: é melhor investir naquele que é isento? A resposta é: não necessariamente. O que importa é o retorno líquido do título, apesar do imposto.

Deixo portanto, um link para outro artigo aonde explico e disponibilizo uma planilha para ajudar você a calcular estes valores: Vai investir? Saiba qual destes títulos está rentabilizando melhor, por meio desta planilha!

Atenção com o Tesouro Direto

Você percebeu que os títulos do Governo, os famosos títulos do Tesouro Direto, estão em um grupo separado? Não somente por serem um programa do Governo, diferente dos demais títulos.

A propósito, eles poderiam facilmente fazer parte do Grupo 1. Mas, os deixo separados por terem algumas características diferentes, principalmente com o que chamamos de Marcação a Mercado. Em especial, muita gente investe no Tesouro Direto Prefixado ou IPCA+ sem se atentarem, ou desconhecerem, esta questão.

Como também já temos um artigo detalhando a Marcação a Mercado, vou me abster de detalhes. Mas, em suma entenda que, ao se investir nos Título do Governo Prefixado ou IPCA+ você pode perder dinheiro — em alguns casos ganhar mais — caso, resgate o título antes do seu vencimento.

Por chamar sua atenção a este detalhe de suma importância, deixo aqui um outro artigo de extrema importância para que você complemente seus estudos: Como ganhar muito dinheiro no Tesouro Direto | O ônus e o bônus da Marcação a Mercado

Conclusão

Resumindo, como vimos, em linhas gerais, ao se investir em um título de Renda Fixa, você estará emprestando dinheiro para alguém, seja um banco, uma financeira, uma empresa ou o Governo, com a promessa de receber esse capital acrescido de juros em uma data futura.

A taxa a qual você será pago, geralmente são definidos por um percentual sobre o CDI, Selic ou, em alguns casos, uma taxa prefixada.

Ademais, o que vai diferenciar os títulos, além de, para quem você está emprestando, é se ele tem FGC, Imposto de Renda ou, se sofre da Marcação a Mercado.

Se ficaram dúvidas, envie-nos, vamos responde-las.

No mais, deixo meu convite para você apreciar meu livro e conhecer meu curso. Ambos irão ajudar você a trilhar um caminho financeiro de sucesso.

Sucesso e prosperidade,