Eis uma dúvida que sempre vem à tona: o que é melhor, Caderneta de Poupança, Tesouro Selic, Conta Remunerada ou CDB?

Essa questão sempre aparece, pois, esses investimentos, de modo geral, são remunerados pela Taxa Selic ou pelo CDI. Taxas essas que geralmente andam muito próximas. Além disso, costumam ser opções de investimentos menos voláteis, ou seja, que possivelmente causarão menos frio na barriga do investidor.

E, por sua vez, prezando por segurança e não por altas rentabilidades, são opções muito utilizadas para compor uma Reserva de Emergência.

Portanto, vamos discutir hoje, quem está rentabilizando melhor. Mas, não só isso, vamos comparar também quem rentabilizará melhor, caso a taxa básico de juros (Taxa Selic) volte a subir — como é esperado pelo mercado por meio do Boletim Focus.

Apenas um comentário. Quando falamos em CDB, estou considerando os CDBs 100% CDI com Liquidez Diária. Comparando abacaxi com abacaxi. Se quiser entender melhor o que é um CDB, um CDI e etc, veja esse outro artigo: CDB? LC? Debênture? LCI? LCA? CRI? CRA? Tesouro Direto? CDI? Selic? Socorro!

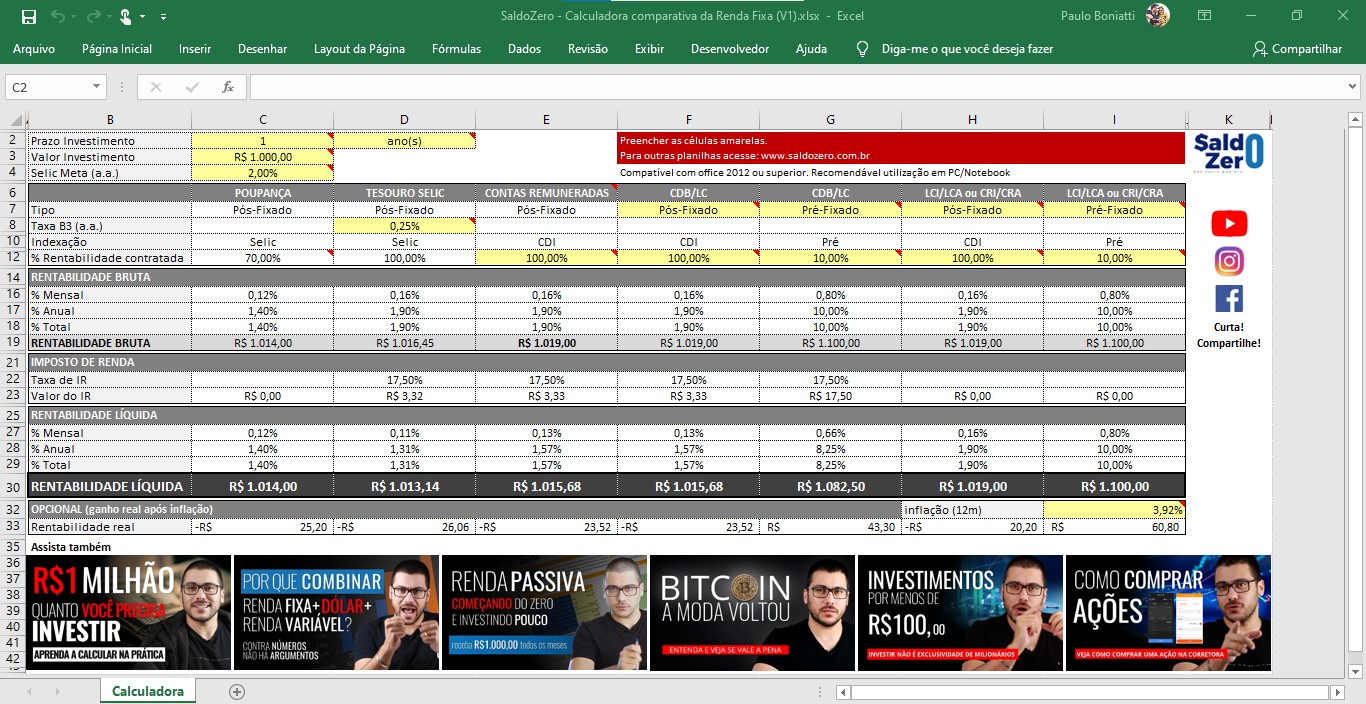

Cenário atual (Fim de 2020)

Cenário simulado:

- Investimento de R$ 1 mil com horizonte de 2 anos.

- Taxa Selic (Meta): 2,00% (a.a.)

| Ativo | Rentabilidade anual líquida |

|---|---|

| Caderneta de Poupança | 1,40% (a.a.) |

| Tesouro Selic | 1,62% (a.a.) |

| Contas Remuneradas (NuConta) | 1,62% (a.a.) |

| CDB 100% CDI | 1,62% (a.a.) |

Antes de tudo não posso negar. A “briga” aqui é de quem tem uma rentabilidade “menos” ruim. Mas, apesar disso, se seu foco é segurança, principalmente para uma composição de Reserva de Emergência, ainda são os locais mais indicados.

Podemos concluir que a Caderneta de Poupança é realmente o pior investimento atualmente, certo? Calma lá! Poucos sabem que, a B3 (Bolsa de Valores), responsável por custodiar os títulos do Tesouro Direto, cobra uma taxa de custódia. Essa taxa é de 0,25% ao ano, e foi isentada em 2020 para investimentos de até R$ 10 mil. Portanto, vamos fazer uma nova comparação:

Cenário simulado:

- Investimento de R$ 10 mil com horizonte de 2 anos.

- Taxa Selic (Meta): 2,00% (a.a.)

| Ativo | Rentabilidade anual líquida |

|---|---|

| Caderneta de Poupança | 1,40% (a.a.) |

| Tesouro Selic | 1,36% (a.a.) |

| Contas Remuneradas (NuConta) | 1,62% (a.a.) |

| CDB 100% CDI | 1,62% (a.a.) |

O improvável aconteceu! Nesse cenário o Tesouro Selic passa a ser o de pior rentabilidade dentre as opções. Particularmente falando, ainda prefiro esse título devido a questões de soberania da dívida pública frente as dívidas privadas: bancos e outros. Mas, é inegável, sua rentabilidade está longe de ser algo extraordinário.

Mas calma. Muitos analisam somente o hoje e esquecem de se preparar para o que pode vir para o futuro. Não temos como prever, mas podemos nos proteger.

Cenário esperado (Fim de 2021)

Sem entrar em questões técnicas referente a taxa de juros no Brasil ser impraticável a médio e longo prazo. Se quiser entender melhor, sugiro a leitura desse outro artigo: Perdendo Dinheiro no Tesouro Selic? Pode isso?.

Mas, segundo expectativas de mercado, expressas por meio do Boletim Focus, a Taxa Selic pode passar dos atuais 2,00% para 3,00% até fim de 2021.

Isso quer dizer que, refazendo nossos cenários:

Cenário simulado:

- Investimento de R$ 1 mil com horizonte de 2 anos.

- Taxa Selic (Meta): 2,00% (a.a.)

| Ativo | Rentabilidade anual líquida |

|---|---|

| Caderneta de Poupança | 2,10% (a.a.) |

| Tesouro Selic | 2,47% (a.a.) |

| Contas Remuneradas (NuConta) | 2,47% (a.a.) |

| CDB 100% CDI | 2,47% (a.a.) |

Cenário simulado:

- Investimento de R$ 10 mil com horizonte de 2 anos.

- Taxa Selic (Meta): 2,00% (a.a.)

| Ativo | Rentabilidade anual líquida |

|---|---|

| Caderneta de Poupança | 2,10% (a.a.) |

| Tesouro Selic | 2,21% (a.a.) |

| Contas Remuneradas (NuConta) | 2,47% (a.a.) |

| CDB 100% CDI | 2,47% (a.a.) |

Se a Taxa Selic se confirmar em 3% conforme o mercado espera, a Caderneta de Poupança será a pior opção, independentemente do cenário. Por outro lado, para quem está prezando, somente, por rentabilidade, é inegável que, tanto os CDBs 100% CDI quanto as Contas Remuneradas ao estilo NuConta estão sendo as opções com as melhores — ou menos ruim — rentabilidades.

Um plus

De qualquer maneira, veja que interessante. Baseado nesses cálculos, você mesmo pode concluir que, olhando pelo viés de rentabilidade, um outro título que por ventura venha a rentabilizar mais do que os 2,47% (do último cenário calculado), pode ser uma opção mais rentável. Mas, pondere para qual objetivo estará investindo.

E, se quiser saber como comparar essas rentabilidades, deixo para você uma planilha para download. Facilitará todas essas comparações, inclusive em quanto o patrimônio investido em cada uma terá se transformado no futuro.

Mais uma questão. Se você é novo nos investimentos e não sabe como começar a investir. Leia esse outro artigo: Passo a passo para começar a investir

Conclusão

Invariavelmente, os CDBs e as contas remuneradas estão rentabilizando melhor que Tesouro Selic e Poupança. Ainda assim, como comentei, para minha reserva de emergência prezo pela maior segurança, e no momento atual, ainda é o Tesouro Selic. Não posso dizer o mesmo para o futuro.

Espero ter conseguido agregar conhecimento e ser merecedor do seu compartilhamento. Compartilhe conhecimento, compartilhe Educação Financeira.

Por fim, sou Paulo Boniatti, um forte abraço, até o próximo vídeo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.