Você já ouviu pessoas alegando que conseguiram ganhar mais de 40% — ou mais — com títulos do Tesouro Direto, em pouco tempo?

E se eu te falar que isso é possível?

No artigo de hoje quero explicar esse fenômeno, como acontece e como você pode ganhar mais dinheiro do que o que foi contratado no momento da compra do título.

Disclaimer

Importante ressaltar: esse artigo não se trata de recomendação de compra. Trata-se apenas de compartilhamento de conhecimento. Toda e qualquer decisão de investimento deve ser muito bem estudada e ponderada.

Um passo antes — a Marcação a Mercado

Para explicar esse efeito de como é possível obter altos ganhos com alguns títulos do Tesouro Direto, é preciso entender o que é Marcação a Mercado.

Uma vez que esse tema já foi detalhadamente exposto nesse outro artigo: Tesouro direto Prefixado e IPCA+ e a Marcação a Mercado, trarei hoje uma explicação bastante sucinta. Portanto, caso a explicação a seguir não for suficiente para sanar suas dúvidas, sugiro que leia o artigo mencionado.

Vamos pegar como exemplo o Tesouro Pré-Fixado (o mais simples de compreender o efeito da marcação). Esse título possui um preço futuro pré-determinado. Independente do que ocorrer, seu preço unitário sempre valerá R$ 1 mil em seu vencimento. Chamamos isso de valor de face.

Se no dia que você investir, o preço unitário do título estiver valendo:

- R$ 800, valerá R$ 1 mil no vencimento;

- R$ 600, valerá R$ 1 mil no vencimento;

- …

Quer dizer que, independentemente do preço unitário que você pagar, o título sempre valerá R$ 1 mil na data do vencimento? Sim!

Mas, como isso é possível? Eis que entra a taxa de juros.

Na data em que escrevo esse artigo, temos ofertado o Tesouro Prefixado 2026 ao PU (Preço Unitário) de R$ 689,56 com vencimento em janeiro de 2026 pagando uma rentabilidade anual de 8,44%.

Para não tornar o artigo complexo, portanto, sem entrar nos méritos matemáticos da projeção de taxa de juros, te digo: se sensibilizarmos os R$ 689,65 a taxa anualizada de 8,44% até o vencimento do título, no final esse valor será o equivalente a R$ 1 mil.

Tenha essas duas variáveis em mente: PU (preço unitário) e Taxa de Rentabilidade anual.

Acontece que, diariamente o preço unitário e a Taxa de Rentabilidade são alterados — falaremos sobre os motivos. Todos os dias, o preço e a taxa podem subir, como podem cair.

Sabendo disso e, supondo que tenhamos comprado esse título ao valor de R$ 689,65 à taxa de 8,44%, o que acontece se a taxa cair a 5%?

Concordamos que aqueles mesmos R$ 689,65 aplicado agora a taxa de 5% valeriam menos que os R$ 1 mil no vencimento? O que seria necessário para que chegássemos aos mesmos R$ 1 mil em 2026?

A resposta é simples: seria necessário que o título passasse a valer mais para que o Preço Unitário e a Taxa de Rentabilidade juntos possibilitem que o título sempre chegue ao seu valor de face.

Portanto, de maneira bastante resumida — novamente lhe convido a ler o outro artigo que abordo em detalhes a marcação — entenda: se a taxa de rentabilidade sobe, o preço do título cai, se a taxa de rentabilidade cai, o preço do título sobe. Uma coisa compensa a outra para que o título chegue ao seu valor de face no vencimento, nesse caso R$ 1 mil.

De onde vem a taxa de rentabilidade

Para a explicação ficar mais simples, vamos trazer para o artigo mais um título do Tesouro Direto: o Tesouro Selic.

Dentre as opções que compõem o Tesouro Direto, o Tesouro Selic é um dos mais conservadores porque sofre em menor proporção o efeito da marcação a mercado. Por esse motivo inclusive, é uma das opções mais usadas para reserva de emergência, por exemplo.

Abrindo um parêntese, é interessante observar esses dois títulos pelo viés de prazo: o Tesouro Selic tem característica para curto prazo, já o Prefixado tem característica para médio prazo.

Quanto maior o prazo, maior o risco, e maior deve ser o prêmio (juros) pago para que seja meramente mais atrativo para os investidores. Esse é um dos motivos que você vai encontrar o Tesouro Prefixado pagando mais juros que o Selic. Fecho parêntese.

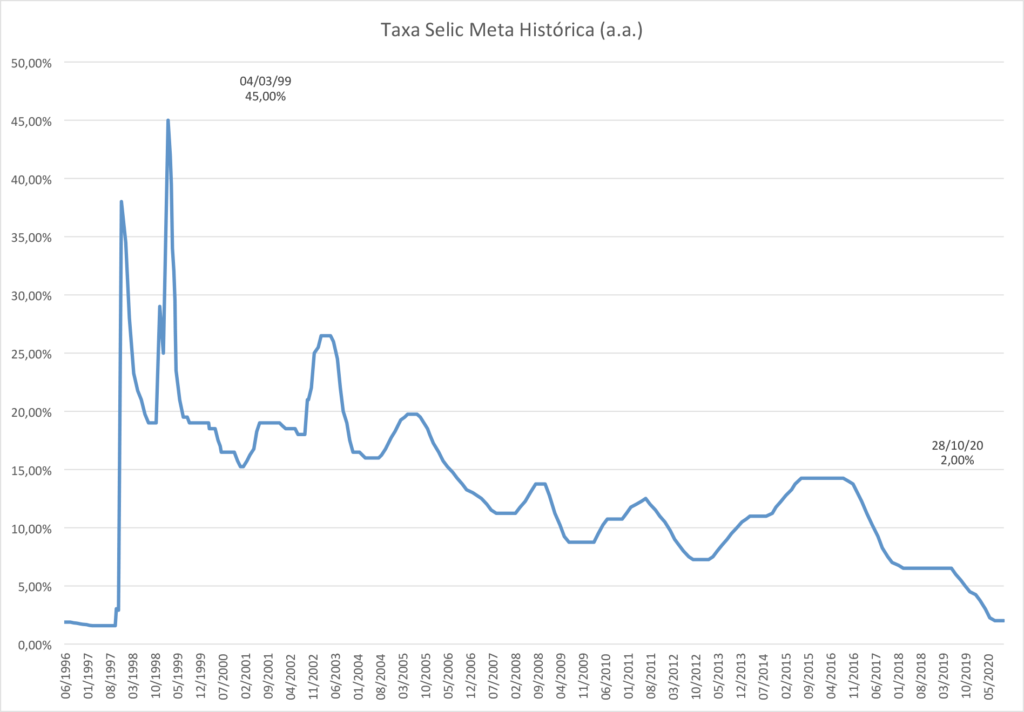

Sabemos que, na data em que escrevo o artigo o Prefixado está pagando 8,44%. Do outro lado, o Tesouro Selic que paga 100% da Taxa Selic está pagando 3,75% ao ano.

Agora, vamos supor o que aconteceria se a Taxa Selic estivesse em um viés de alta. Vamos dizer que (exemplo hipotético) a Taxa Selic passasse de 3,75% para 8,44% ao ano.

Tendo em mente que nesse cenário teríamos tanto o Tesouro Selic quanto o Prefixado pagando a mesma taxa, e que, em tese o Tesouro Selic é menos arriscado e mais indicado para o curto prazo, o que os investidores em geral prefeririam:

- Investir no Tesouro Selic pagando 8,44% ao ano com risco menor;

- Investir no Tesouro Prefixado pagando 8,44% ao ano com risco maior.

Supostamente a primeira opção seria muito mais interessante.

O que aconteceria então com investidores que estivesse investidos em Tesouro Prefixado? Seria uma oportunidade de venderem seus títulos de maior risco e comprarem os de menor.

Mas, estariam os novos investidores motivados a comprarem títulos de maior risco se poderiam investir diretamente em títulos de menor risco pagando a mesma taxa?

Nesse cenário, para que os títulos prefixados sejam novamente atrativos para novos investidores, eles deveriam ser vendidos a valores abaixo de mercado (com maior desconto).

Puxando um ganho do exemplo real que eu trouxe, seria o mesmo que dizer que aquele título do Tesouro Prefixado que está valendo R$ 689,65 deveria ser vendido por R$ 600, R$ 550 ou menos até o ponto que um outro investidor se interessasse por ele.

E, considerando o que já aprendemos, que o PU e a Taxa andam juntas fazendo com que o título valha os R$ 1 mil no vencimento, se esse título passasse a ser negociado por R$ 500, a taxa de rentabilidade dele deveria subir. Isso forçaria o título a ter uma taxa de rentabilidade, novamente, maior que aquela encontrada no Tesouro Selic.

Portanto, a taxa é resultante do preço unitário pelo qual o título estará sendo negociado no mercado. E N variáveis influenciarão esse movimento. Não cabe detalhar tudo, mas em resumo, todas elas, risco país, inflação, câmbio se convergirão, no médio prazo, a uma mesma coisa: a Taxa Selic e suas projeções.

Nesse sentido entenda, se há perspectivas da Taxa Selic cair, os títulos do Tesouro que são sensibilizados pela marcação tendem a se valorizar, o contrário também é verdadeiro.

Um exemplo

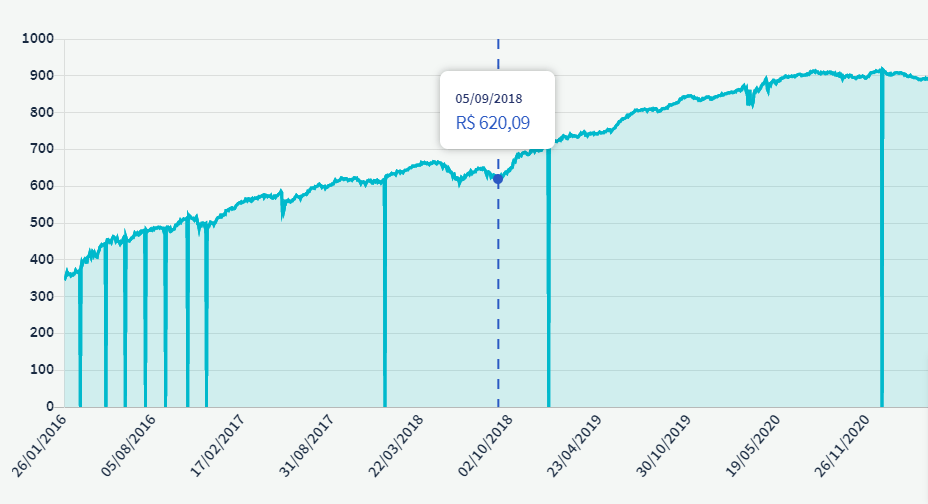

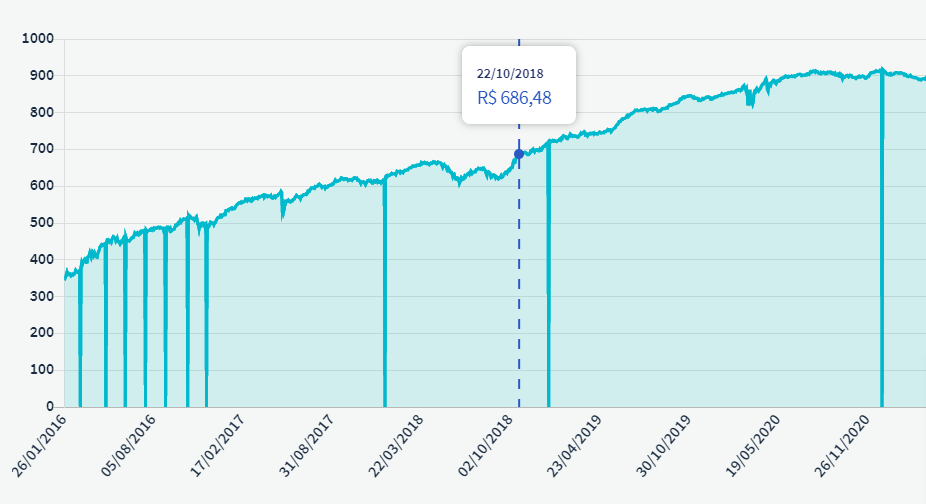

Para ficar mais claro, vejamos um exemplo. No gráfico abaixo temo o preço do Tesouro Prefixado 2023, custando R$ 620,09.

Nesse mesmo dia, veja abaixo a alta da taxa de rentabilidade do título.

Consequentemente, o preço do título saiu de R$ 620 para R$ 686. Uma alta de 10,6% em pouco mais de 1 mês.

Como ganhar muito dinheiro no Tesouro Direto

Imagino que nesse ponto você já saiba para onde levarei esse artigo.

Como ganhar muito dinheiro no Tesouro Direto? Sabendo que o título se valoriza quando as taxas de juros futuras estão com expectativas de redução, é simples de responder: quando os juros e as perspectivas da Taxa Selic sejam de queda.

Esse é o motivo que muita gente ganhou alto no Tesouro Direito entre 2016 e 2019 com os sucessivos cortes na Taxa Selic.

Mas, aí eu lhe pergunto: nesse momento, quais são as expectativas da nossa taxa de juros: de baixa ou de alta?

A resposta é: a expectativa é de alta. Isso pode ser visto inclusive no informe do boletim focus — sugiro leitura desse artigo: BOLETIM FOCUS – Entenda-o e pare de tentar adivinhar o futuro do mercado.

Se temos expectativas de altas na Taxa Selic, a tendência do preço dos títulos Prefixados do Tesouro é de alta ou de baixa? Supostamente de baixa.

Nesse sentido, se você quer simplesmente especular no Tesouro Direito, é um bom momento para se fazer isso? Seria, se você tivesse expectativas de que as taxas de juros voltassem a baixar.

Eu não ousaria arriscar.

Com o aumento do risco fiscal brasileiro, elevação do câmbio e inflação, e, sabendo que a Taxa Selic é uma das ferramentas de política monetária para controle da oferta de dinheiro e que sua alta é um dos artifícios para conter esse cenário e trazer uma estabilização econômica, podemos acreditar que há mais chances da taxa subir do que cair. Inclusive, no dia em que escrevo, as projeções do boletim focus já são de Taxa Selic de 3,75% para 5,75% até o fim de 2021. Novamente, veja o artigo do boletim focus que explico esse processo e a relação entre essas variáveis.

Isso quer dizer que, nesse momento, com expectativas de alta das taxas de juros, há mais chance de você ter seu título desvalorizado no curto prazo do que o contrário. Vale ressaltar que, independentemente disso, se você levar o título até o vencimento, não perderá dinheiro; receberá exatamente o que foi contratado no momento da realização do investimento.

Vale a pena buscar retornos superiores no Tesouro por meio da marcação?

Como vimos, é possível sim obter lucros interessantes no curto prazo usando o efeito da marcação a favor. E, nesse sentido, acredito que se você for um conhecedor do mercado, e que tem convicção dos movimentos das taxas de juros, é uma opção, assim como tantas outras estratégias no mercado. Inclusive alguns poucos investidores são especialistas nisso.

Mas é interessante compreendermos que, é uma estratégia arriscada para o público em geral. Especular em títulos conservadores marcados a mercado não quer dizer que continuemos conservadores, mas supostamente agressivos. Pondere isso.

Gosto muito da linha de Nassim Taleb, de sermos humildes perante as incertezas. Muita gente vende um sonho ou uma possibilidade não porque se provou no tempo, mas porque foi um simples golpe do acaso.

E é nesse sentido que acredito que mais do que ficar especulando, para quem quer paz, uma carteira de investimentos inteligente, bem diversificada usando conceitos da antifragilidade é uma opção saudável, incorrendo menos aos riscos sem abrir mão da rentabilidade de longo prazo.

Não precisamos ficar tentando acertar o time das coisas, mas estar preparado para eles. Nesse sentido, investir em um Tesouro Prefixado focando leva-lo até o vencimento, e ter no meio período a feliz coincidência da queda de juros e da alta do preço dos títulos é melhor do que acreditar no contrário e ver seu patrimônio se desvalorizar.

Espero ter agregado conhecimento.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.

Pingback: O que são e quais as diferenças entre CDB, LC, Debênture, LCI, LCA, CRI, CRA, CDI, Selic e tantas outras siglas da Renda Fixa? - SaldoZero