Você estava lá, tranquilamente com seu dinheiro na poupança ou se quer investindo ainda, até ouvir incansavelmente por diversas celebridades de mercado que você deveria começar a investir em títulos/ativos de melhores rentabilidades. Junto disso, e como muito se fala, para quem quer investir você precisa criar sua reserva de emergência em ativos seguros de alta liquidez, e uma opção seria o Tesouro Direto Selic.

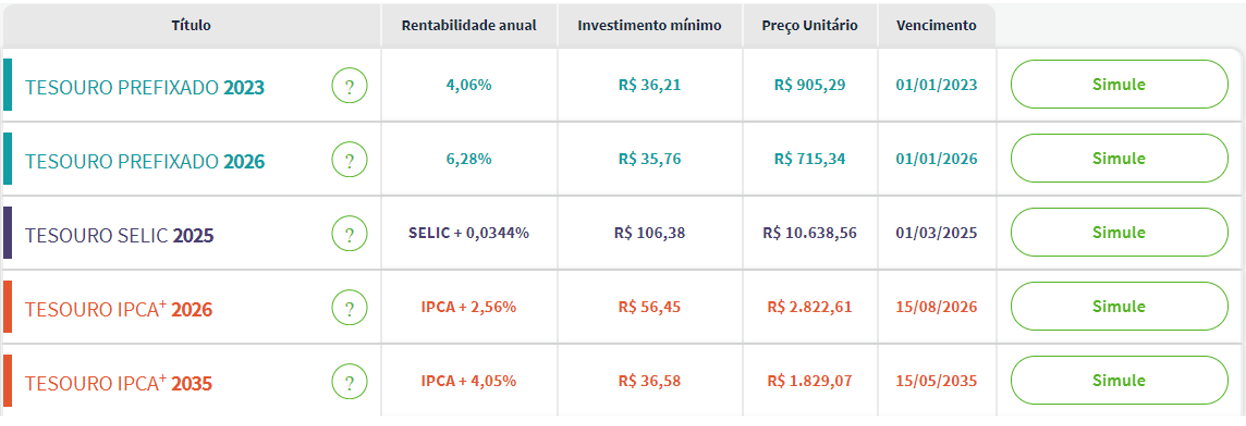

Neste momento então, você decide conhecer um pouco melhor do Tesouro Direto, descobre que em todos os títulos do tesouro você pode resgatar o dinheiro em D+1, e então se depara com a seguinte lista de títulos:

30/06/2020

Aí você olha, Tesouro Selic pagando SELIC + 0,0344% ao ano (SELIC = 2,25% ao ano), e pensa, nossa, só isso?

Um pouco mais abaixo, você olha o Tesouro Prefixado 2026 pagando 6,28% ao ano, e pensa, porque eu vou investir no Tesouro Selic que paga pouco se posso investir no Tesouro Prefixado 2026 que paga muito mais?

Você então decide investir na opção que “rentabiliza” mais e não na mais indicada para seu propósito. Então um mês depois você vê aquele seu dinheiro valendo menos do que você investiu e aí fica sem entender o que aconteceu, até porque você comprou um título de Renda Fixa e ainda por cima Prefixado, não é mesmo? Ou de outro lado, digamos que no mês seguinte você vê aquele seu investimento se valorizando 10%, muito acima do contratado, e igualmente fica surpreso.

Esse efeito se chama Marcação a Mercado e é um dos principais motivos que quando falamos em Tesouro Direto, você não deve investir no Tesouro Prefixado e Tesouro IPCA+ se você for precisar do dinheiro antes do vencimento destes títulos, salvo se você conhecer de mercado e souber o que está fazendo. Mas o que é exatamente esta marcação e como ela funciona?

A marcação a mercado

Para facilitar, vamos focar os estudos sobre o Tesouro Prefixado. Este título (assim como o IPCA+) tem algo que chamamos de valor de face, o valor de face é o quanto o título vale, no caso do Tesouro Prefixado ele vale sempre R$ 1k. E aí você pensa, como assim vale R$ 1k se eu paguei R$ 905 por ele? Então, na verdade o que você comprou foi um título que vale 1K, mas com um desconto proporcional ele valha R$ 905 hoje, ao ponto que, com a correção pela rentabilidade do título ele valha R$ 1k em seu vencimento.

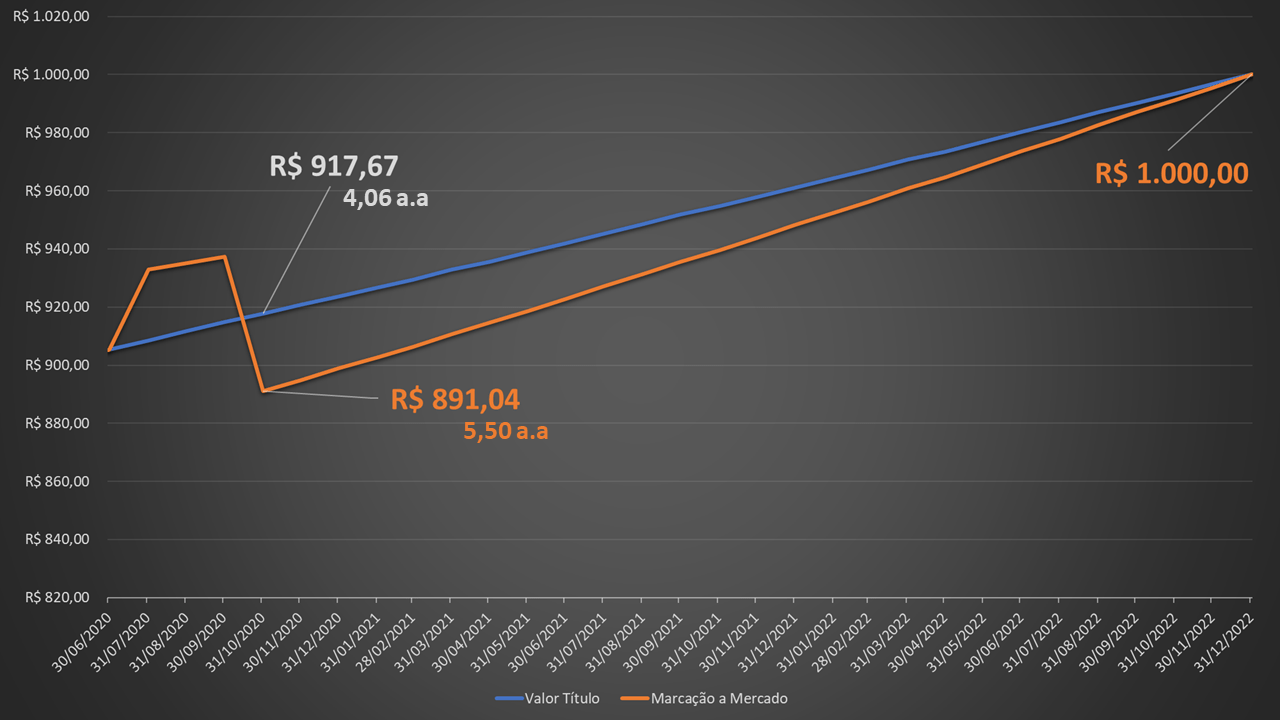

Suponha o seguinte, que realmente você tenha comprado um título cheio (não fracionado) do Tesouro Pré-Fixado ao valor de R$ 905,29 a uma rentabilidade anual de 4,06% com vencimento em 01/01/2023:

Nesse cenário, se projetarmos a rentabilidade anual até seu vencimento, note que o valor final do título (valor de face) são exatamente os R$ 1k. E a primeira ideia de quem está iniciando no mundo dos investimentos é imaginar um gráfico de rentabilidade constante, até porque estamos falando de um título prefixado, não é mesmo?

Mas o que acontece, esse título é negociado, diariamente, entre compradores e vendedores, ou seja, você pode vendê-lo ou comprá-lo quando bem quiser. E vamos supor o seguinte cenário, que o COPOM venha a baixar novamente a Taxa Selic (que hoje é de 2,25%) para 2,00% a.a.

Neste cenário, muito investidores descontentes com as baixas taxas de juros começam a buscar por investimentos de maior rentabilidade, e o Tesouro Prefixado seria uma opção uma vez que até então estaria pagando 4,06% anual contra um Tesouro Selic pagando 2,00% anual (suposição hipotética).

Com o aumento de interesse/demanda dos investidores sobre o Tesouro Prefixado o Tesouro Nacional pode se dar ao luxo de reduzir também a rentabilidade destes títulos prefixados. E é isso que acontece, com a queda da taxa de juros (Taxa Selic) o Tesouro Nacional pode também reduzir a rentabilidade anual dos títulos do Tesouro Prefixado.

Vamos supor então, que se a Taxa Selic seja reduzida de 2,25% para 2,00%, o Tesouro Nacional reduza, no final de julho, a rentabilidade anual daquele seu título Tesouro Prefixado 2023 de 4,06% a.a para 2,93% a.a. Aí você pensa, meu título irá render menos? Sim e Não.

Sim porque realmente a rentabilidade do título reduziu, porém Não porque não se esqueça que o título irá valer sempre, sempre, sempre R$ 1k em seu vencimento, e neste sentido, já que a rentabilidade anual foi reduzida, o preço do título é elevado, ele fica mais caro, conforme o gráfico abaixo.

A linha em azul seria o comportamento do título que você comprou se não houvessem essas variações de taxas (seria uma linha reta ascendente), a linha laranja é a alteração que acabamos de elucidar, houve redução da rentabilidade de 4,06% a.a. para 2,93% a.a., contudo o preço do título que deveria estar valendo R$ 908,59 está valendo agora R$ 932,91. Em ambos os cenários estarão valendo R$ 1k no vencimento!

Mas pense comigo, você deveria ter um título valendo R$ 908,59, mas ele está valendo R$ 932,91, e você já estaria brindando uma rentabilidade acumulada de 3,05% em 1 mês. Incrível não é mesmo? É por isso que não é incomum muitos investidores alegarem terem ganho 20%, 30%, 40% ou até mais em pouco tempo com o Tesouro Prefixado.

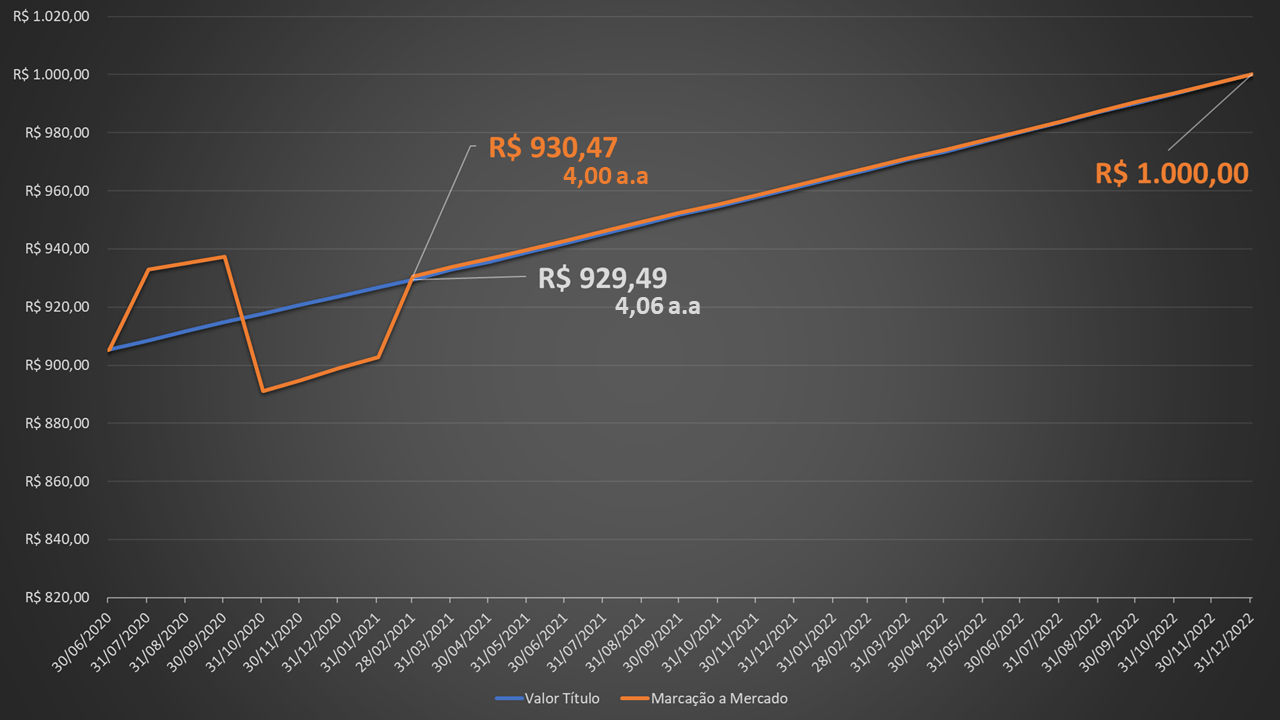

Mas vamos continuar nosso estudo, aí suponha que você ainda não se deu conta deste comportamento do Tesouro Prefixado e está todo contente com aquele investimento rentabilizando muito acima do que você poderia estar esperando, até que: Novamente uma mudança no cenário econômico favoreça o aumento da taxa de juros (Taxa Selic) de 2,00% a.a. para 3,00% a.a..

Lembre-se, nesse momento estávamos em um cenário onde o Tesouro Prefixado estava rentabilizando 2,93% a.a. Agora, com a alta da Taxa Selic, os investidores irão parar de realizar novas compras de títulos do Tesouro Prefixado, que estaria pagando 2,93% a.a., uma vez que o Tesouro Selic passou a rentabilizar melhor, 3,00% a.a.

O Tesouro Nacional desta vez, precisando continuar a captar montantes para o médio prazo se vê obrigado a elevar a rentabilidade anual do Tesouro Prefixado e manter sua rentabilidade acima da Taxa Selic. Vamos supor que ele o faça alterando dos atuais 2,93% a.a. para 5,50% a.a. Ficou melhor não? Mas não se esqueça, este título tem um valor de face de R$ 1k, ou seja, para que esta elevação da rentabilidade anual não acabe elevando também o valor final do título, este por sua vez tende a ser desvalorizado, como é mostrado no gráfico abaixo:

Até então você estava imensamente feliz por sua performance no prefixado, e agora, se vê 4 meses depois com uma desvalorização acumulada de -1,57%. De qualquer forma, note e não se esqueça, ao fim, no vencimento seu título sempre estará valendo R$ 1k.

Então o que é a Marcação a Mercado? Nada mais é que remarcar o preço do título de acordo a ele continuar valendo seu valor de face (neste caso R$ 1k) em seu vencimento, independentemente da rentabilidade anual em que o título esteja sendo negociado.

O Tesouro IPCA+ segue o mesmo comportamento, note que no exemplo abaixo ele rentabiliza IPCA + 2,56% a.a., esse 2,56% é a parte prefixada do título que terá o mesmo comportamento esboçado acima, a diferença é que o pré-fixado não valerá R$ 1k em seu vencimento pois ele vem sendo reajustado desde sua criação pela inflação, mas a ideia é exatamente a mesma.

Agora você pense, imagine você ter a necessidade daquele dinheiro investido justamente quando ocorre essa alteração de taxa de juros para cima? Você irá vender seu título desvalorizado e perderá dinheiro. Já pensou como estaria sua reserva de emergência neste cenário?

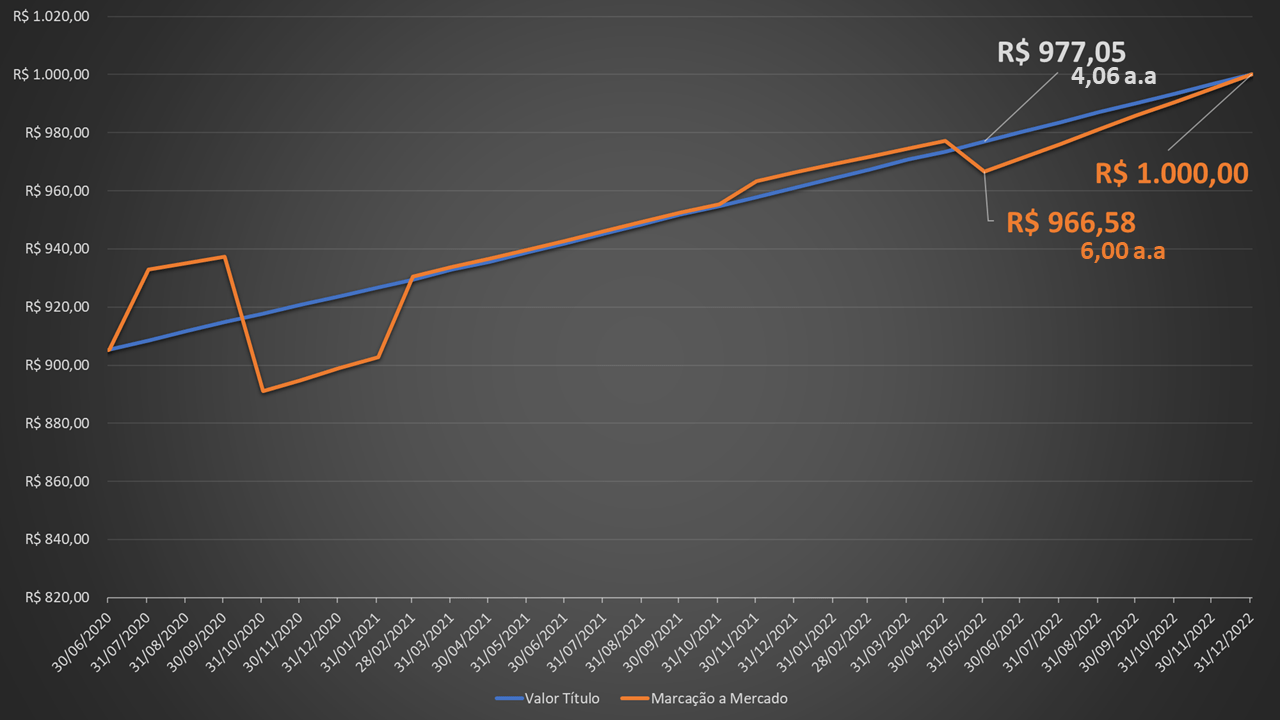

E aí poderíamos continuar brincando com este sobe e desce das taxas de juros até seu vencimento:

Mas no final, sempre estará valendo os R$ 1k.

Esta oscilação do mercado é também um dos motivos que, muito fundo de investimento de renda fixa, quando possui parte de seu portfolio nestes títulos prefixados, também sofre valorizações ou desvalorizações acima do esperado pelo investidor. E aí você fica sem entender.

Conclusão

Para concluirmos este raciocínio:

- Se a demanda aumenta por Títulos do Tesouro prefixados, o Tesouro Nacional reduz a rentabilidade anual e consequentemente o título sofre valorização no curto prazo. Em outras palavras, o título é vendido mais caro e você estará momentaneamente ganhando mais dinheiro.

- Se a demanda reduz por Títulos do Tesouro prefixados, o Tesouro Nacional aumenta a rentabilidade anual e consequentemente o título sofre desvalorização no curto prazo. Em outras palavras, o título é vendido mais barato e você estará momentaneamente perdendo dinheiro.

E um dos principais causadores (não o único) destas alterações na rentabilidade e no preço destes títulos é a Taxa Selic, por isso agora você também já sabe:

- Se a Taxa Selic cair, o Tesouro Nacional reduz a rentabilidade anual dos prefixados e consequentemente o título sofre valorização no curto prazo. Em outras palavras, o título é vendido mais caro e você estará momentaneamente ganhando mais dinheiro.

- Se a Taxa Selic subir, o Tesouro Nacional aumenta a rentabilidade anual dos prefixados e consequentemente o título sofre desvalorização no curto prazo. Em outras palavras, o título é vendido mais barato e você estará momentaneamente perdendo dinheiro.

Mas no fim, sempre estará valendo seu valor de face.

Portanto, agora que você já sabe como tudo isso funciona, eu espero que você não vá investir no Tesouro Prefixado e IPCA+ somente porque eles estão “rentabilizando mais” que o Tesouro Selic.

E veja, não estou dizendo que estes títulos são piores ou melhores que o Tesouro Selic, até porque realmente eles rentabilizam mais, mas tenha sempre em mente qual é o seu objetivo com aquele investimento, se é investimento para reserva de emergência estes não devem ser os títulos que você deveria investir.

Para curto, médio e longo prazo cada qual possui seus investimentos mais indicados e, se falando em Tesouro Direto eu já fiz um outro artigo falando a respeito disso.

Então, você só deve investir nestes títulos prefixados se:

- Você realmente for resgatá-lo somente no vencimento;

- Você é um conhecedor do mercado financeiro, sabe que haverão quedas nas taxas de juros que por consequência irão valorizar estes títulos prefixados no curto prazo o que te possibilite ganhar dinheiro nestes movimentos de mercado.

Por fim, eu sou Paulo Boniatti, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.

Adorei o texeto, confesso que estou em dúvidas sobre o tesouro, queria investir em IPCA+ pensando num médio prazo, mas parece que o bom e velho mal falado tesouro Selic está melhor, estou certo?

Abraços, muito bom o e-book!!

Fala Danilão!

Primeiramente obrigado pelo feedback e parabéns por seus estudos!

Falando do Tesouro, olhe, se as rentabilidades do IPCA+ atendem a suas necessidades para o vencimento dele, show, não há o que temer. Mas quando você pensa em comparar ele com outros títulos afim de verificar qual seria o melhor, como o Tesouro Selic por exemplo, entram inúmeras variáveis improváveis de acertarmos.

Será que a taxa selic retoma sua alta? E se continuar a cair?

Será que a inflação (IPCA) retoma sua alta? E se continuar a cair?

Então em resumo, se a rentabilidade prevista do IPCA+ atende sua necessidade de médio prazo, show.

Eu mesmo não tenho nem IPCA+ e tampouco Prefixado. Sou do simples que funciona, Tesouro Selic como caixa, Renda Variável e Proteção Cambial, receita essa que explico nos artigos e vídeos sobre composição de carteira.

Como compor uma Carteira de Investimentos

Porque combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?

Forte abs,

Paulo Boniatti

Pingback: NÃO PERCA DINHEIRO NO TESOURO DIRETO! Tesouro Prefixado e IPCA+ e a Marcação a Mercado! – Opção Binária

Pingback: A consistência nos investimentos pode deixar você rico - SaldoZero