Um título provocativo para uma questão emblemática: perca dinheiro, basta continuar na poupança, os bancos agradecem.

Meu objetivo não é convencê-lo da importância de saber bem investir seu capital, mas alertá-lo que, aquele conceito que nos ensinaram sobre poupar, pode estar empobrecendo você e enriquecendo os outros.

Se esse tema lhe interessa, confia e vem comigo.

A origem da Caderneta de Poupança

Sem me alongar na questão histórica da Caderneta, uma vez que esse texto não tem objetivo de estudo histórico, ela foi instituída ainda no período imperial, em 1861 por Dom Pedro II.

Seu objetivo era fomentar a poupança por parte da população de baixa renda, por meio de uma promessa de rentabilidade de 0,5% ao mês ou 6,168% ao ano sob a garantia do governo.

Em uma época não tão remota, essa era praticamente a única maneira que pessoas menos afortunadas tinham de rentabilizar seu capital. Nesse sentido, qualquer juro seria melhor que nada.

A ideia era boa, mas na prática…

A ideia por de trás do incentivo da poupança era boa. Contudo, na prática, era pouco democrática.

Historicamente, seja no regime imperial ou durante a república, o Brasil conviveu com inflações que, para os mais jovens, seja algo inimaginável: chegamos a ter inflações de mais de 200% ao ano, ou mesmo meses aonde superou 20%.

Acredito que fica fácil entender o motivo pelo qual afirmo que na prática a Caderneta era pouco democrática.

Tomando como base este período de inflação exacerbada, supondo um produto que custasse $100 no início do ano, ao final dele o mesmo produto poderia estar custando $200, $300 ou mais.

Do outro lado, poupando $100, ao fim do primeiro ano esse capital se valorizaria apenas $6, totalizando em $106. O ato de poupar não somente rentabiliza pouco o capital, mas também não acompanhava o poder corrosivo da inflação.

Collor trouxe a “solução”…

Ciente do problema na maneira de remuneração da Poupança, em 1991 durante o governo de Fernando Collor, por meio da criação da TR (Taxa Referencial) a poupança passou a rentabilizar os mesmos 0,5% ao mês mais essa taxa adicional.

A TR foi criada com o objetivo de servir como referência para os juros vigentes no Brasil em uma época de inflação e juros extremamente elevadíssimos.

Não por menos que, em Abril de 1994 a Poupança teve a maior rentabilidade já registrada: 51,9962% no mês.

Foi nessa época que grandes bancos intensificaram o incentivo à poupança. Os mais antigos certamente irão se lembrar das famosas propagandas do antigo Banco Bamerindus com sua música chiclete:

“O tempo passa, o tempo voa. E a poupança Bamerindus continua numa boa. É a poupança Bamerindus, dus,dus,dus.”

Em tese, a solução encontrada pelo Governo, reduzia a perda de valor do dinheiro poupado decorrente do processo inflacionário.

Criou-se então a cultura de guardar o dinheiro na Poupança.

Surge a Nova Poupança

Um evento em 2012 forçou o Governo a rever a maneira de remuneração da Poupança. Nesse ano a Taxa Básica de Juros (Taxa Selic) chegou a 7,25%. Para a época foi um marco em um país historicamente de taxas elevadas.

Esse fato, fez com que, a diferença entre a taxa de remuneração do Tesouro Selic fosse muito próxima se comparado à Poupança.

Foi então que, em maio desse mesmo ano, uma nova mudança nas regras da Caderneta ocorreu: foi determinado que depósitos realizados até essa data, continuariam a rentabilizar pelo modo antigo: 0,5% ao mês mais TR.

Contudo, depósitos realizados após essa data, passariam rentabilizar de acordo a Taxa Selic:

- Se a Taxa Selic for superior a 8,5% ao ano: rentabilidade limita-se a 0,5% ao mês + TR.

- Se a Taxa Selic for igual ou inferior a 8,5% ao ano: rentabilidade de 70% da Selic.

Não se preocupe com esses detalhes agora, logo mais explicarei quanto, na prática a Caderneta de Poupança está rentabilizando e porque você deve continuar nela somente se quiser perder dinheiro.

Era uma vez a TR…

Uma informação adicional e importante. Lembra da Taxa Referencial criada como referência para os juros e que trazia uma correção mais precisa da remuneração da Poupança?

Pois bem, a TR está zerada desde 2017. Isso quer dizer que a “boa e velha” Poupança não possui mais essa correção.

Perca dinheiro se for capaz!

No portal do Banco Central, temos a disposição a Calculadora do Cidadão que permite o cálculo do valor do dinheiro por meio de diversos indexadores.

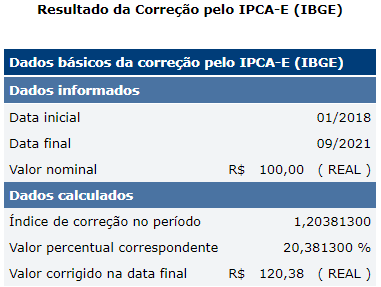

Vejamos primeiro a correção de R$100 investidos em Janeiro de 2018 e mantido até Outubro de 2021 — 3 anos e 9 meses.

Você não viu errado. Os R$100 aplicado na Caderneta em Janeiro de 2018 teriam se transformado em apenas R$113,24 em Outubro de 2021.

Do outro lado, vejamos a correção dos mesmos R$100 pelo IPCA (índice oficial da inflação). Como pode ser visto, a correção da poupança não compensou sequer a inflação.

Levando em conta que inflação é a perda de valor do dinheiro, podemos afirmar que, aqueles que estão mantendo seus recursos na Caderneta, estão literalmente perdendo dinheiro, ou seja, estão ficando cada vez mais pobres.

Atualmente com a Taxa Selic em 6,25%, a Poupança rentabiliza 4,38% ao ano (70% de 6,25%). Do outro lado, temos a inflação de 12 meses em 10,25% ao ano.

Nem é tanta perda assim…

Muitos ao olhar para essa comparação, rapidamente concluem: “nem é tanta perda assim”. Os valores realmente não saltam aos olhos. Contudo, é preciso colocar algumas questões à mesa.

Primeiro, tente projetar esses valores aos milhares. Muita gente mantém mais de R$100 mil na Caderneta. A esses múltiplos, essa pessoa perdeu aproximadamente R$7 mil a cada 100 em apenas 3 anos.

Segundo, projete essa diferença em 30 anos. Se considerarmos as mesmas condições, teríamos os R$100mil, ao fim de Janeiro de 2048 valendo R$270mil na Poupança contra R$440mil da inflação, uma perda de poder de compra de R$170mil.

Terceiro, essa projeção foi realizada com base nos últimos 3 anos, aonde tivemos uma inflação meramente controlada. Se tomarmos como base a atual inflação aonde toda a população está vendo seu dinheiro valer cada vez menos, essa diferença seria ainda maior — muito maior. A cada R$100mil guardados na Poupança, perdeu-se R$5,8 mil nos últimos meses em poder de compra.

Quarto, pelas novas regras, se a Taxa Selic voltar aos patamares de 14% como foi em 2016, muito decorrente de um aumento ainda maior da inflação, a Poupança se limitaria a rentabilizar os 6,168% mais TR. Ou seja, a perda de valor seria ainda maior.

Mesmo assim, mantenha seu dinheiro na Caderneta do “bancão”

Ainda assim, certamente o banco irá incentivá-lo a manter o capital “seguro” no banco. Seguro certamente é para o banco, não para o cliente. A não ser que seja seguro perder dinheiro para a inflação.

Mas certamente para o banco é extremamente interessante que o capital fique na Poupança. Com uma rentabilidade extremamente estapafúrdia ele toma seu dinheiro e empresta para outros clientes a taxas muito mais interessantes.

Realmente, se você gosta do banco, o melhor é deixar o dinheiro lá. Obviamente que estou sendo sarcástico.

Poupe, mas com consciência

Se olharmos para o passado, certamente encontraremos momentos aonde a Poupança já foi atrativa, não podemos generalizar. Mas, certamente, aquela Poupança que nossos pais foram incentivados com as canções do Bamerindus, não existe mais.

E entenda, o ato de poupar não deve sair de moda, mas tão importante quanto poupar é saber aonde e como poupar.

Como comentei, meu objetivo nesse texto não é de convencer você sobre a importância de bem investir, para isso existem inúmeros materiais já publicados por mim. Mas, queria trazer a questão que, a maneira como nos ensinaram a poupar não é a maneira mais interessante.

Bem na verdade, na atualidade, a Caderneta de Poupança é de longe uma das piores opções para manter seu dinheiro “corrigindo”. Existem opções melhores? Certamente que sim! E é isso que venho ensinando a um número cada vez maior de pessoas.

Portanto, se consegui lhe acender um sinal de alerta, convido você a conhecer os demais artigos e vídeos do canal, assim também meu livro Montando uma Carteira de Investimentos Inteligente e meu curso Do SaldoZero à Liberdade Financeira.

Como sempre, espero ter agregado conhecimento.

Desejo todo sucesso e prosperidade que sei que você merece.

Sou Paulo Boniatti. Um forte abraço e tchau!