É o fim da Bolsa Brasileira…Corram para as montanhas…Salvem-se…

Obviamente que estou sendo um tanto sarcástico. Mas preciso chamar sua atenção.

Ao que parece, e observando o mercado em geral, não há mais motivos para investir no Brasil. A solução, supostamente, seria mover, o quanto antes, nosso capital para investimentos nos EUA. Será mesmo?

Será que o Brasil deixou de ser um bom lugar para se investir? Quando isso aconteceu? Será que a solução é realmente migrar nosso capital de país?

Bom, é sobre isso que falaremos nesse artigo.

Espero que ao final eu consiga trazer questões que pouca gente te conta e assim ajudar você a compreender que nem tudo é “oito ou oitenta”.

A ordem é clara: corram para as montanhas

Esse movimento de crescente debandada de investidores brasileiros para os Estados Unidos vem ganhando força há uns 3 anos, intensificando-se no último.

Qual o motivo? Muita gente alega ser o risco país; outros que a bolsa americana tem muito mais oportunidade que a brasileira; enfim…

Mas vejamos. Retirando qualquer viés emocional ou possíveis teorias, e olhando friamente a performance percentual de ambas bolsas durante o intervalo de 5 anos, não me parece que a Bolsa brasileira teve uma performance aquém da americana. Ao contrário, boa parte do tempo tivemos uma performance muito superior.

Só que é claro, há uma informação muito importante a ser considerada: a moeda. Inevitavelmente somos um país de moeda fraca. Ter 100% de rentabilidade em Real tem um efeito inferior a uma rentabilidade de 100% em Dólar.

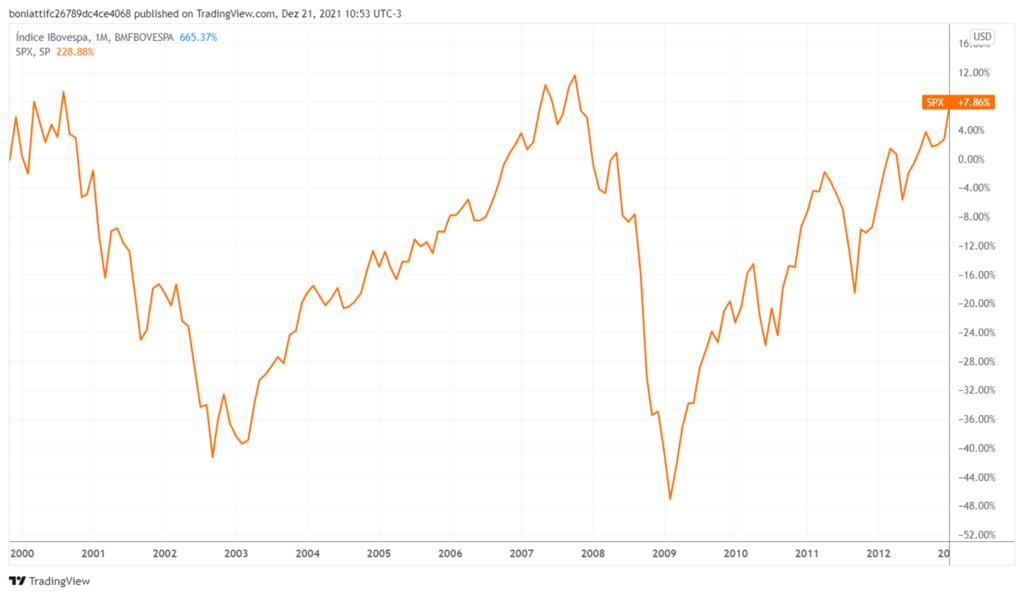

Sensibilizando o Ibovespa pela cotação do Dólar, a história muda completamente de figura:

É justamente neste ponto que, a maioria das pessoas que alegam a necessidade de investimentos no exterior, se apega: a fraqueza da nossa moeda nos faz perder dinheiro frente ao mundo, apesar da performance da nossa Bolsa.

Assunto resolvido? Nem tanto…

A força é a bolsa ou a força é a moeda?

Que os EUA possuem uma economia mais pujante, imagino que seja um consenso. Contudo quero que observemos alguns pontos importantes.

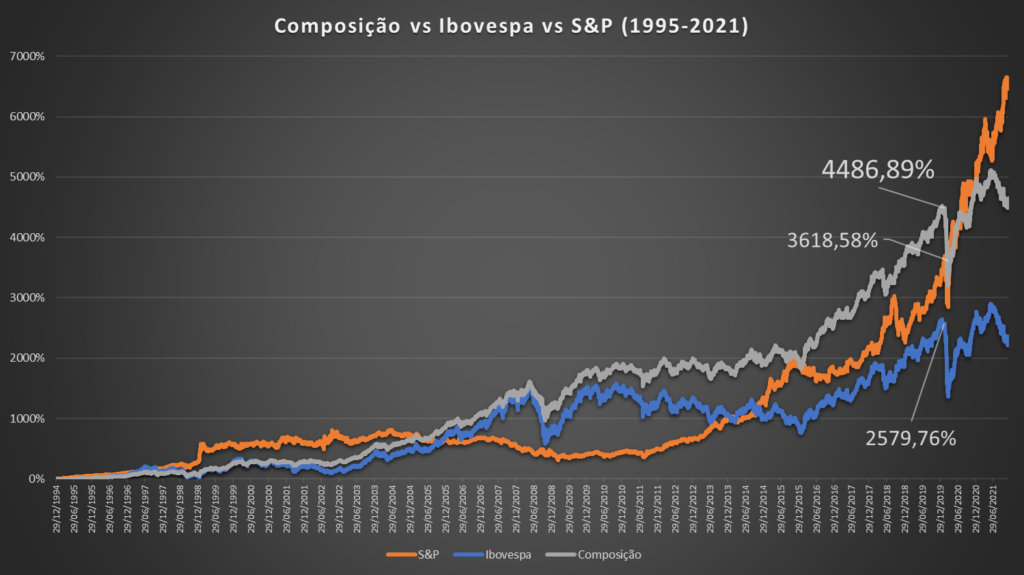

Trazendo a comparação entre ambas bolsas em um intervalo de 27 anos, e sem a interferência da moeda, teríamos a seguinte performance percentual:

Acredito ser claro que a performance local da Bolsa brasileira é exponencialmente superior à americana. Mas, novamente, quando incluímos o efeito câmbio, a história se altera.

O mercado americano é bom? Não podemos dizer o contrário. Mas, sem sombra de dúvidas, grande parcela desta percepção de performance é efeito Dólar.

No entanto, observemos no gráfico que, o mesmo Dólar que nos dá, também nos tira. Do período de 2004 a 2010 o Ibovespa teve um retorno muito superior, justamente por um câmbio meramente estabilizado.

Suponho que, nesta época, investir no exterior não tivesse uma adesão tão grande como ultimamente.

E é aí que lhe pergunto: se olhando a performance sem interferência de câmbio temos uma performance muito superior do nosso Ibovespa, ao investirmos no exterior, estaríamos acreditando em uma performance melhor por méritos da Bolsa ou por efeito da moeda?

Eu ousaria a dizer que por méritos do efeito da moeda. E se essa eficiência se dá mais pela moeda do que pela Bolsa em geral, há alternativas além da bolsa americana para quem busca dolarizar parte de sua carteira. Falaremos disso mais à frente.

Bolsa cara ou Bolsa barata

Espero deixar claro que meu objetivo não é dizer que a Bolsa americana é ruim. E muito pelo contrário, trata-se da maior economia mundial, detentora das principais e maiores bolsas de valores ao redor do globo.

Mas quero trazer questões que reforcem um dos ensinamentos mais importantes de Warren Buffett: “Compre ao som dos canhões e venda ao som dos violinos”. Essa frase, apesar de clichê, é constantemente é esquecida.

Quando falamos de bolsas de valores, em especial ações, rotineiramente somos levados a observar o indicador P/L de uma companhia.

É sabido que o P/L (relação preço lucro), apesar de não poder ser observado isoladamente, não pode ser ignorado, uma vez que nos dá uma noção de preço/valor de uma companhia.

O que ocorreria, portanto, se observássemos o P/L global de uma bolsa? Bom, poderíamos, de maneira geral, ter uma ideia se o mercado ao qual ela representa vem sendo sobre ou sub precificado.

Neste sentido, gostaria de lhe mostrar o P/L do S&P 500 — principal índice americano. Primeiro o P/L em um gráfico de 27 anos.

Como podemos observar abaixo, o P/L atual do mercado americano está próximo a antigas máximas, patamares do final da década de 90.

O que isso quer dizer? Respondo com outra pergunta: o que ocorreu em 2001, após grandes máximas vistas no fim da década de 90 e início dos anos 2000? Uma forte correção — queda do mercado.

Esta afirmação pode ser melhor compreendida pelo gráfico a seguir. Performance do S&P entre 2000 e 2010. Praticamente uma década perdida para o mercado de renda variável americano.

Se acredita que estou sendo impreciso, vamos observar o P/L americano desde 1872. O que ocorre após termos um P/L muito extremo? Geralmente fortes correções.

Estou dizendo que a bolsa americana está cara? Não necessariamente. Não posso afirmar que ela não continuará subindo e batendo novas máximas. Contudo, há de convirmos que, pelo seu P/L, barata ela supostamente não está.

E o que dizer do Ibovespa? O que temos é exatamente o contrário. Ver gráfico seguinte. Um indicador preço lucro (P/L) nas mínimas, indício de sub valorizada.

Obviamente não podemos afirmar que ela tenha alcançado o fundo, mas podemos afirmar que sim, a soma dos lucros das companhias que compõem o índice versus o preço de suas ações é a menor desde a crise de 2008, ou, comparável a preços do inícios dos anos 2000.

Portanto, retirando o viés câmbio, o que está caro ou barato nesta história? Como a manada faz exatamente o contrário ao que Warren Buffett nos ensina, a pergunta pode ser auto respondida.

Investidores estrangeiros

Agora, se tudo o que disse ainda não lhe fizer sentido, ao menos para os estrangeiros possa estar fazendo.

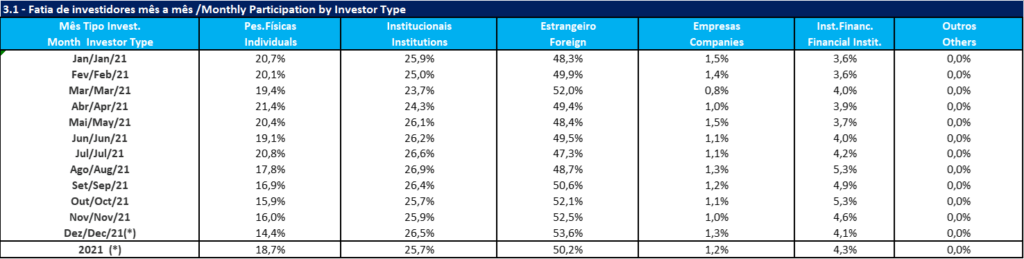

Segundo dados da própria B3, a participação de investidores estrangeiros em nossa Bolsa subiu de 48,3% em janeiro para 53,6% em dezembro.

A principal redução se deu principalmente, e justamente, pelos brasileiros pessoa física, caindo de 20,7% em janeiro de 2021 para somente 14,4% em dezembro. O mesmo não ocorre com investidores brasileiros pessoas jurídicas — os grandes fundos.

Mas, se aqui no Brasil muita gente está dizendo para levarmos todo nosso capital para o exterior, por que os estrangeiros estão vindo para o Brasil? Aparentemente para eles, o Brasil nunca mais tem outro significado.

Entre o risco país e o risco da precificação

Bom, acredito que, com relação a performance isolada das bolsas, tenha ficado claro que não fazemos feio frente aos americanos. Feio faz nossa moeda. Isso por si só é justificativa para muitos — apesar de vermos o caminho contrário dos estrangeiros.

Podemos ficar 100% expostos no Brasil e perder poder de compra frente ao Dólar. Ou podemos ficar 100% expostos em EUA e correr o risco de uma correção do mercado americano.

É nesse sentido que digo que não há o “oito ou oitenta”, quem sabe não pode ser um “oitenta e oito”? Podemos montar uma carteira buscando não acertar o futuro, mas se protegendo dele.

Se sabemos que a performance da nossa bolsa se mostra positiva, e se temos o problema cambial. Uma alternativa seja uma carteira de investimentos unindo as coisas, e não as isolando.

Sem entrar em grandes detalhes — você pode se informar buscando por outros artigos no site — é simplesmente incluirmos duas grandes proteções na carteira: proteção caixa e proteção cambial.

Estas proteções são as parcelas as quais nossa Bolsa perde competitividade por questões políticas e econômicas. Sugiro leitura do artigo A verdade nua e crua: você poderia ter ganho mais dinheiro investindo em CDI ao invés do Ibovespa.

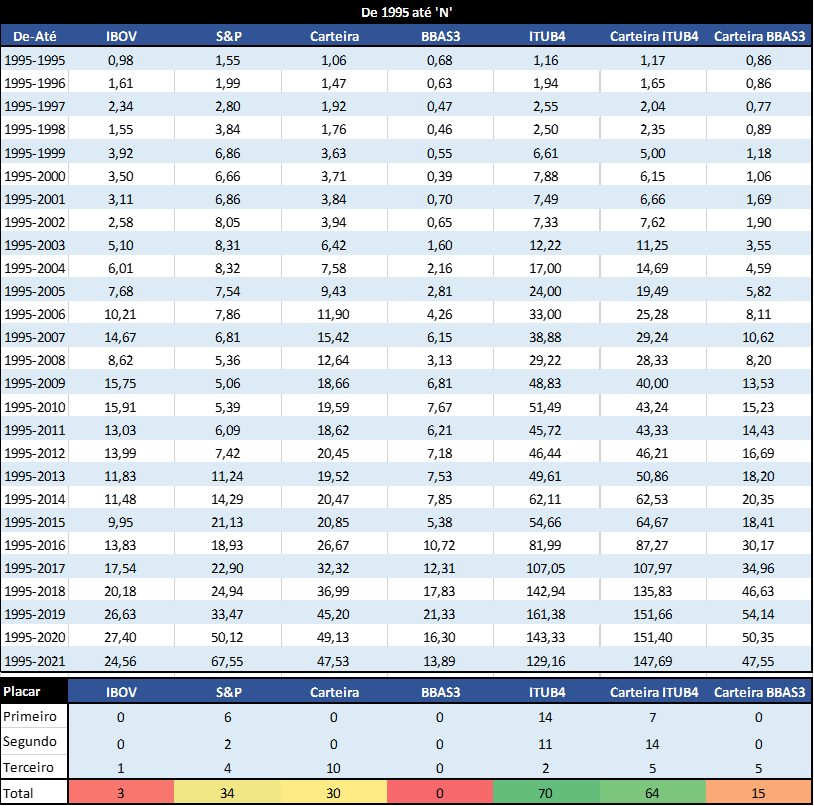

Como exemplo, considerando a performance de 1995 até 2019 teríamos a rentabilidade apontada no gráfico abaixo — todos valores convertidos para Real.

Alguns podem alegar que após este período o S&P superou. Concordo, mas é justamente o ponto ao qual já abordei anteriormente: quem está nos dando sinais de estar caro ou barato?

Além do mais, este exemplo compreende Ibovespa em sua parte de renda variável. Se, consideramos a capacidade do investidor de realizar um bom Stock Picking, a performance poderia ter sido muito superior.

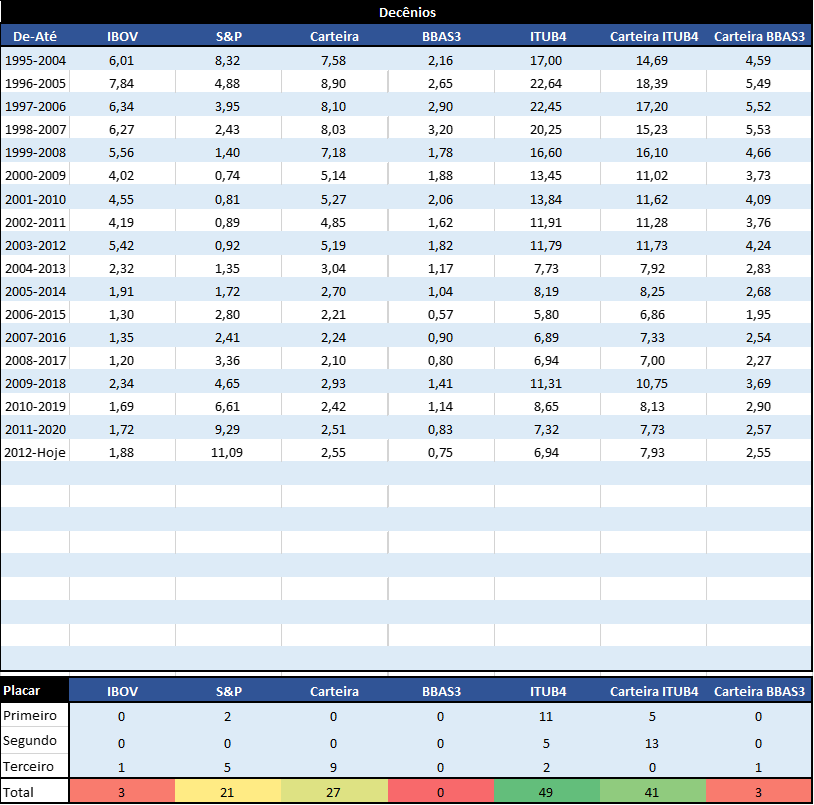

E podemos ir além. Considerando que cada investidor poderia ter iniciado seus investimentos em datas e períodos diferentes, poderíamos projetar estas carteira e ativos por diferentes períodos de tempo. Note a soma dos placares.

Pelas simulações acima, podemos notar que: sim, o Ibovespa pelo efeito moeda tem performance inferior; sim, o S&P realmente traz retornos interessantes de longo prazo, e; não, o S&P não foi o ativo de melhor retorno por diversos períodos.

E lembrando, muito da performance inferior do Ibovespa, não está ligado necessariamente à mérito próprio, mas a pura fraqueza do nosso Real frente ao Dólar, em especial de 2014 em diante.

Considerações finais

Será que investir no Brasil nunca mais? Justamente aonde vemos uma relação preço lucro (P/L) nas mínimas desde décadas? Para aqueles que se esquecem dos ensinamentos de Warren, suponho que sim.

De todo modo, após esta extensa exposição, podemos concluir que devemos deixar de investir nos EUA? Muito pelo contrário. Como comentei, meu objetivo não foi refutar o mercado externo, mas desmistificar o nosso.

Até porque, se você investe visando e acreditando em um projeto ou em uma companhia, assim o deve fazer, independente se for Brasil ou EUA.

Mas, se investe somente porque alguém lhe disse que é bom, lembre-se que, muito do que se vende é decorrente de modismos. A manada “agradece”.

Por outro lado, se seu objetivo é simplesmente a redução do risco Brasil e proteção cambial, como vimos, existem alternativas que reduzem este risco de mercado.

De todo modo, uma coisa é certa, nossa moeda é — e tende — a ser fraca. Independentemente de onde você venha a investir, é de extrema importância ter exposições dolarizadas em carteira, sempre.

Finalizando, ao que parece, está cada vez mais fora de moda investir no Brasil. E é normal. A história nos mostra que a grande massa sempre se voltará para aquilo que está brilhando no momento. O problema, é que nem tudo que brilha é ouro.

E como dizem, a história não se repete, mas cria rimas.

Quero lhe deixar dois artigos como sugestão de leitura:

- Maneiras de expor parte de sua Carteira de Investimentos ao Dólar

- A verdade nua e crua: você poderia ter ganho mais dinheiro investindo em CDI ao invés do Ibovespa

Espero ter agregado conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Um forte abraço.

Paulo Boniatti

Pingback: Ainda vale a pena investir em ouro? Muita gente não entende isso... - SaldoZero

Pingback: Mercado acionário: será que preço não importa? - SaldoZero