Se você já investe em ações, ou se está começando a investir, provavelmente deve ter se deparado com uma sopa de letrinhas, dentre as quais, diversas destas estão relacionadas a indicadores, neste caso, fundamentalistas.

É certo que, no mercado financeiro, não existe uma única maneira de se analisar e selecionar bons investimentos. Se assim fosse, possivelmente esta seria a pior das maneiras, uma vez que todos estariam fazendo a mesma coisa.

De todo modo, e apesar desta pluralidade, alguns pontos são consenso em grande parte do mercado, como é o exemplo do famoso indicador P/L.

E é sobre isso que vamos falar hoje. O que é, para que serve, como entender e o que observar no P/L para não cair em armadilhas.

Se este tema lhe interessa, confia e vem comigo!

O que é o P/L

O P/L em português significa Preço sobre Lucro ou P/E em inglês, Price Earnings.

De maneira bastante objetiva, é a divisão do preço da ação da empresa pelo lucro proporcional por ação.

Mas calma que vamos destrinchar melhor esta fórmula.

Antes de mais nada, precisamos entender que o objetivo principal de uma empresa — que não tenha caráter de filantropia — é a geração de lucro.

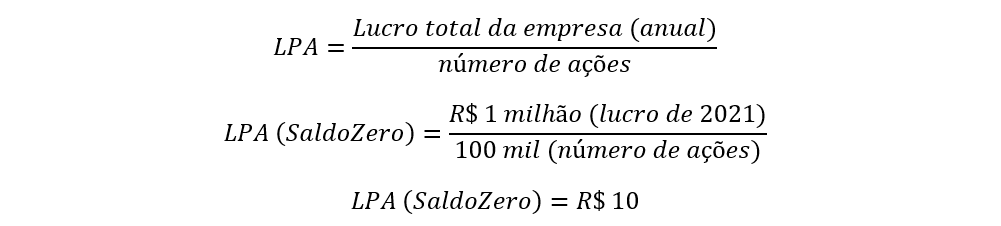

Vamos supor que a empresa hipotética SaldoZero S/A tenha gerado um lucro de R$ 1 milhão em 2021. Se supormos que esta empresa esteja dividida em 100 mil cotas, ou seja, ações, poderíamos entender que, cada ação “gerou” respectivamente R$ 10 de lucro (LPA — lucro por ação).

Conhecendo nosso LPA, ou seja, sabendo que a empresa foi capaz de gerar R$ 10 de lucro proporcionalmente por ação, voltemos ao P/L.

Digamos que cada ação do SaldoZero esteja sendo vendida por R$ 5. Isto é bom? Tendo em vista que, em 1 ano cada ação gerou R$ 10 proporcionalmente, levaria apenas 6 meses (0,5 anos) para que a empresa gerasse lucro suficiente para compensar a compra daquela ação.

Mas vamos adiante. Vamos supor que, por questões diversas, uma grande expectativa do mercado paire sobre as ações do SaldoZero. E que, com um interesse maior e cada vez mais investidores buscando comprar suas ações, elas acabem se valorizando em demasia ao preço de R$ 50.

Considerando que, internamente o SaldoZero mantenha seu lucro anual em R$ 1 milhão ou R$ 10 por ação, teríamos a seguinte relação P/L:

Temos um P/L maior. Ficou mais caro? Para aqueles que tiveram a oportunidade de comprar estas ações anteriormente, nada mudou. Bem na verdade, viram suas ações se valorizarem.

Mas, para aqueles que compraram suas ações ao preço atual, sim, ficou meramente mais caro. Pagarão mais proporcionalmente ao mesmo lucro por ação. Bem na verdade, estão pagando mais por uma expectativa que o mercado está depositando sobre a empresa.

Agora, supondo que as expectativas do mercado fizessem sentido, e que, o SaldoZero conseguisse aumentar seus lucros anuais de R$ 1 milhão para 5 milhões, a relação P/L voltaria a ser mais barata:

Neste sentido, basicamente poderíamos supor que, quanto menor o P/L, melhor. Mas, obviamente, apesar desta conclusão, existem considerações importantes a serem levadas em conta. É isso que vamos discutir agora.

Cuidado com o falso P/L (negativo)

Se o P/L é o resultado da relação preço da ação sobre o lucro por ação, o que aconteceria se tivéssemos uma empresa gerando lucro negativo, ou seja, tendo prejuízo?

Vamos supor que o SaldoZero, ao contrário dos exemplos anteriores, tenha tido um prejuízo de R$ 500 mil em 2021. Transferindo este valor para nossas fórmulas teríamos:

Os mais descuidados poderiam concluir que um P/L de -10 anos seria algo sensacional. Mas, muito pelo contrário, esse P/L negativo significa que a empresa está tendo prejuízo. E, isso é péssimo.

Portanto, o P/L menor de uma empresa pode nos dar sinais que suas ações estão mais baratas ou que, a empresa é capaz de gerar um maior lucro por ação. Mas, desde que este P/L não seja negativo.

P/L indica, mas nem sempre justifica

Antes de mais nada, não custa dizer que nenhum indicador deve ser analisado de maneira isolada. Isso não é simplesmente uma frase clichê. Outros indicadores como, ROE, margem líquida, endividamento e assim por diante precisam ser levados em consideração. Sugiro que leia outro artigo que falo dos pilares ao se analisar uma ação.

Continuando, apesar de grandes obras como O Investidor Inteligente de ninguém menos que Benjamin Graham abordarem a importância de se buscar empresas com P/L baixo, precisamos entender que, nem sempre um P/L alto significa uma empresa necessariamente cara, tampouco um P/L baixo possa sempre significar uma empresa necessariamente barata.

O preço das ações geralmente reflete expectativas futuras pelo mercado. Isto quer dizer que, uma empresa com um P/L alto pode ter uma expectativa de que seus lucros venham a crescer no futuro; do outro lado, um P/L baixo pode estar refletindo um risco maior ou uma expectativa menor de crescimento daquele negócio.

Por isso, uma questão que vejo muita gente fazer, e que nem sempre é a melhor estratégia, é comparar P/L entre empresas para dizer que uma está mais descontada que a outra. Nem sempre.

De todo, quando se estuda uma empresa, pode ser observado seu histórico P/L. Trazendo aquele nosso exemplo do SaldoZero, conhecendo seus números, sabendo que seus lucros se mantiveram constantes, e que, sua relação P/L ficou menor, pode ser um sinal de que a empresa ficou sim mais barata. Mas nem sempre é assim.

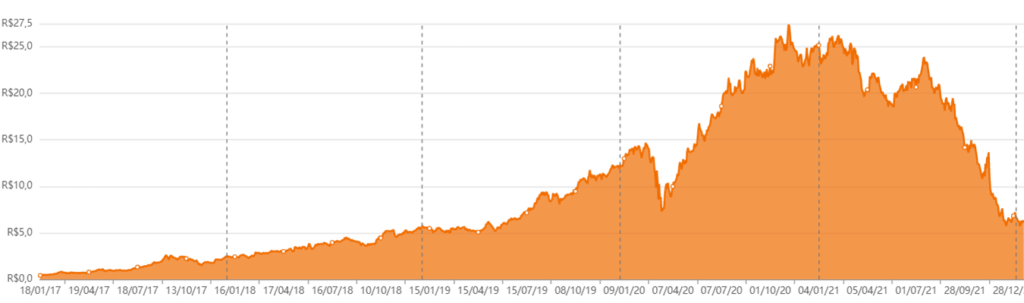

Quero trazer como exemplo o caso de Magazine Luiza (MGLU3). Magazine desde 2017 teve uma valorização de suas ações capaz de transformá-la em uma empresa “Pop Star”. Muito se falava, muito se indicava e muito se alertava.

Sua relação P/L que em 2012 foi de -335 — significando prejuízo —, passou a ser de 57 em 2018, 84 em 2019 e pasme, 413 em 2020. Uma relação de 413 anos para que a empresa, em forma de lucro, gerasse lucro por ação capaz de chegar ao preço de cada cota, não pode ser ignorado. Ver imagem a seguir.

De todo modo, o que se viu de 2020 para 2021 foi uma bruta desvalorização de suas ações. Ver imagem a seguir. O que também significou na imagem anterior uma queda do P/L para 67 em 2021 em 57 atualmente.

Isso quer dizer que, uma empresa que saiu de prejuízo em 2012, deu a volta por cima, se transformou em “Pop Star”, viu seu indicador P/L alcançar 413 em 2020, e agora tem seu P/L novamente reduzido a patamares de 2018 voltou a ficar atrativa? No meu ponto de vista, não.

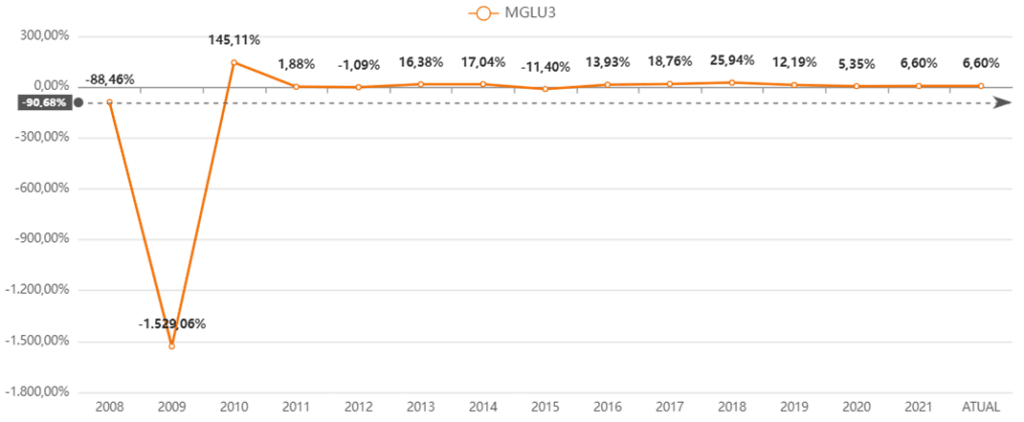

Como comentei, nenhum indicador pode ser analisado isoladamente. O P/L indica que temos uma relação preço lucro equiparado a 2018. Contudo, quando observamos mais dois indicadores, o ROE — que já falei neste outro artigo — e a margem líquida, vemos que em 2018 a empresa, com o mesmo P/L já foi mais eficiente.

Na imagem abaixo vemos que o ROE de 2018 era de 25,94% contra 6,60% atualmente. Ou seja, perdeu-se poder de gerar retorno sobre o capital da empresa (dos acionistas).

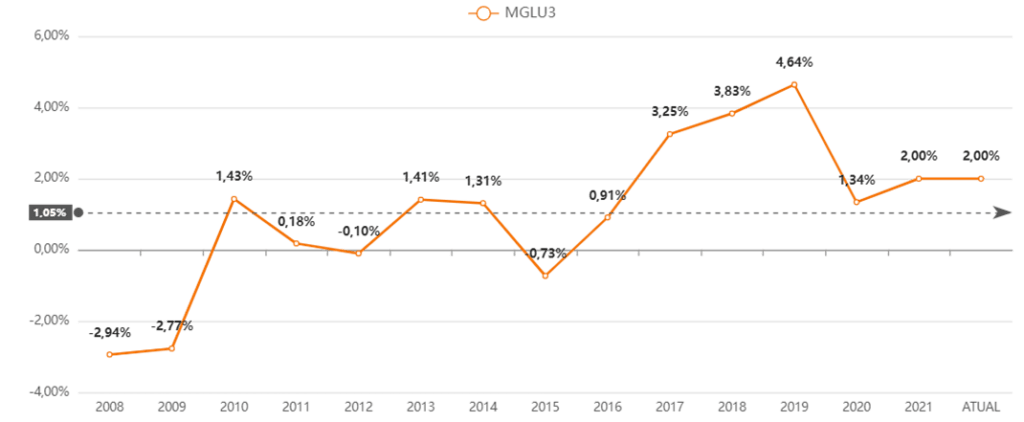

Olhando para margem líquida, temos algo semelhante. Uma margem que foi de 3,83% em 2018 é agora de apenas 2%. Para cada R$ 100 que a empresa vende, somente R$ 2 ficam para ela.

Portanto, e não se trata de recomendação, apesar do P/L ter se reduzido, quando trazemos outros indicadores para a análise, vemos que a empresa não ficou tão mais barata. E este tipo de compreensão é importante de você ter antes de sair investindo em algo que supostamente acredita-se que tenha ficado mais descontado.

Empresa boa nunca fica cara

E para não entender que o exemplo que trouxe de Magazine foi algo olhando somente o retrovisor, ou seja, falar de algo que já aconteceu é fácil, eu já fazia um alerta sobre ela ao escrever meu livro durante o ano de 2020, diga-se de passagem.

Há uma frase que dizem que, empresa boa nunca fica cara. Mas a questão é que, algo que é bom pode deixar de ser no futuro. Cuidado com P/L muito esticado.

Em sites como Status Invest você consegue verificar o histórico de diversos indicadores. Analisar estes históricos pode lhe dar pistas se aquela empresa que aparentemente está cara, realmente está, assim como, aquela que aparentemente está barata, assim também realmente está.

Conclusão

O P/L isoladamente pode nos dar uma falsa impressão, mas em conjunto com outros indicadores, pode nos ajudar trazer uma ótima reflexão cobre uma empresa ao qual queremos investir.

E não duvide, empresa boa fica cara também. No fim, não se esqueça, você está comprando parte de uma empresa.

Espero ter conseguido agregar um pouco mais de conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Um forte abraço,

Paulo Boniatti