Comprar ações a qualquer preço? Será?

Existe no mercado financeiro uma hipótese, derivada da Teoria Moderna do Portfólio de Markowitz, a qual afirma que o mercado financeiro, diante de todos os fatos públicos, é eficiente em precificar o preço das ações.

Em outras palavras, ela afirma que o investidor não deveria se preocupar se uma ação está cara ou barata, uma vez que ela sempre estará em seu preço correto para o momento. Ou seja, o investidor poderia aceitar o preço que está sendo praticado.

Vamos entender um pouco melhor vendo casos reais, na prática.

Meu nome é Paulo Boniatti e seja muito bem-vindo ao Sabbius.

A Hipótese do Mercado Eficiente

A Hipótese do Mercado Eficiente assume algumas premissas. Em primeiro lugar, temos a existência de diversos agentes de mercado compartilhando acesso similar às informações relevantes acerca das empresas. A teoria afirma que os agentes são inteligentes, objetivos, altamente motivados e que seus modelos analíticos são amplamente conhecidos e empregados.

Com isso, as informações são refletidas integralmente e imediatamente no preço de cada ativo, de modo que estes são precificados de maneira justa, tanto em termos absolutos quanto em termos relativos.

Em suma, analisou a qualidade de um papel? Então, em tese, poderia comprar ao preço que está em tela, simples assim. Mas, cuidado, a teoria é linda, já na prática, podem ser outros quinhentos.

Um exemplo clássico

Sem citar nomes, alguns perfis famosos defenderam fortemente esta tese. Segundo eles, bastaria o investidor elencar um papel de qualidade e fazer aportes regulares. O resultado seria um preço médio interessante de longo prazo.

Mas vejamos um caso que está ficando famoso: Tesla (TSLA).

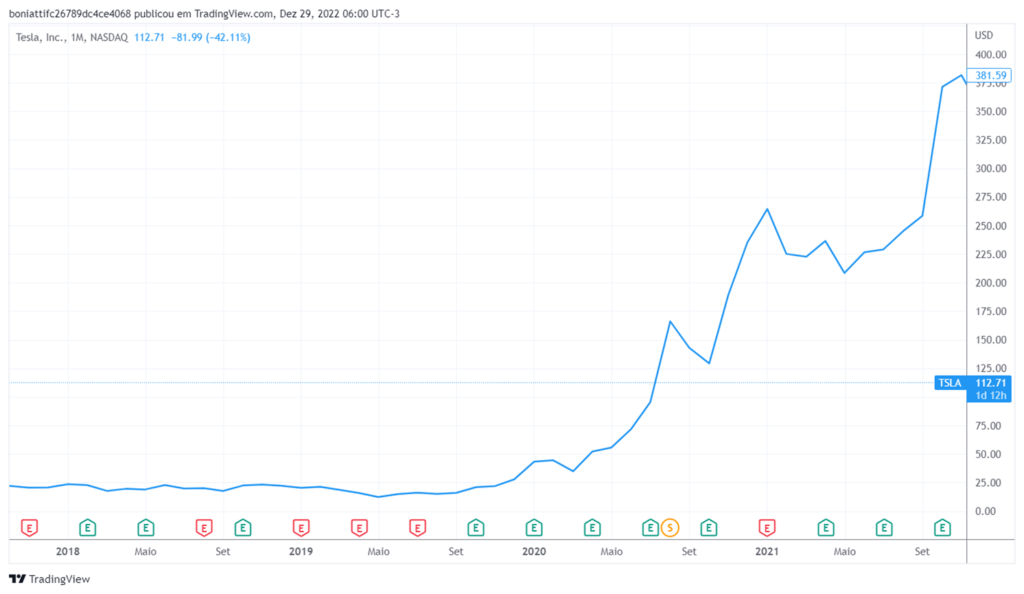

Seguindo a hipótese, e que o mercado é a soma de muitos modelos analíticos gerados por agentes inteligentes, nós poderíamos concluir que, em novembro de 2021 o investidor poderia comprar ações da Tesla ao preço de US$ 381 sem problema algum, certo?

Mas, ou o mercado, diferente do que a hipótese diz, é muito burro e errou feio — literalmente afirmo isso —, ou a empresa passou de ótima para péssima da noite para dia. Qual das duas opções lhe é mais coerente?

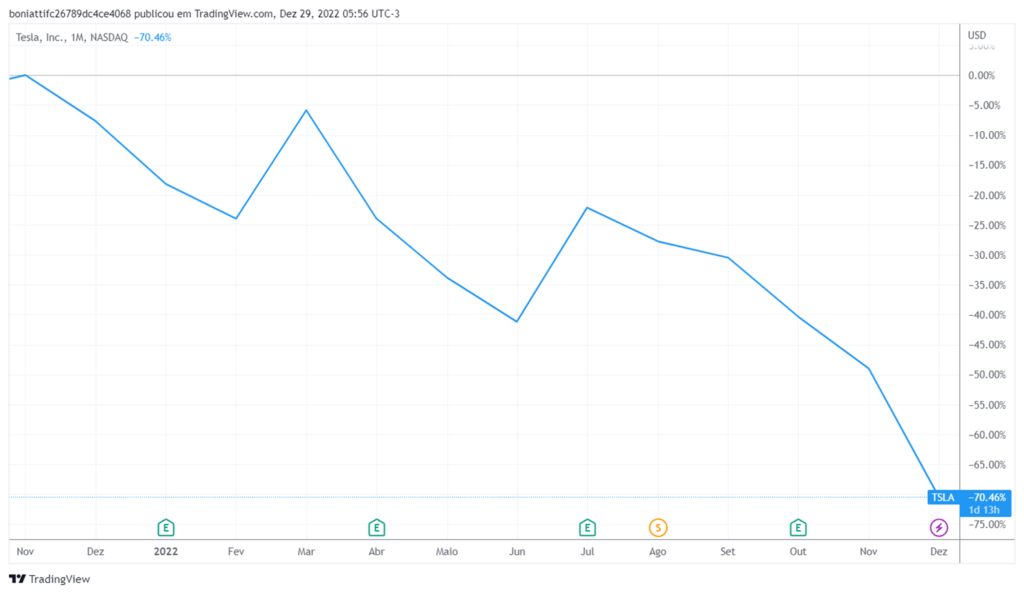

Posso afirmar estas possíveis opções uma vez que, como vemos abaixo, a partir da mesma data base, as ações da empresa já caíram mais de 70%.

O investidor que comprou ações de Tesla ao suposto preço de US$ 381 dado pelo mercado eficiente, e seguindo a premissa que aportes regulares seriam o caminho correto a se fazer para um melhor preço médio, teria o seguinte resultado — considerando a compra de 1 nova ação por mês até 29 de dezembro de 2022:

- Total de ações compradas no período: 15;

- Custo total das compras: US$ 4,254 mil;

- Valor atual do patrimônio: US$ 1,690 mil;

- Retorno acumulado: (-60,27%);

- Valorização necessária para empatar o custo: 151,68%;

Será que foi um bom negócio começar a investir na empresa a qualquer preço, justamente quando ela atingiu valores exorbitantes no mercado? Posso afirmar, mais uma vez, que não.

Afirmo isso baseado em um dos principais indicadores de preço, o P/L. Tesla a época — novembro de 2021 —, estava sendo negociada a 250x seu lucro. Para quem estudou Graham, sabe que uma base saudável é perto de 15x. E pasme, esta relação já foi de mais de 1000x, em 2020.

Um bom entendedor vai concluir que, apesar de uma empresa disruptiva, o risco em se investir com múltiplos de preço tão inchados, era em demasia grande. E como todo risco, quem se submeteu, o fez sob uma aposta. Apostou de certo baseado no mercado eficiente — ou por influência da internet — e não vem colhendo bons frutos.

E mais uma vez: ou o mercado não foi eficiente e inteligente, mas sim ineficiente e burro; ou a empresa ficou péssima da noite para dia?

Outros casos emblemáticos

Não quero me estender, uma vez que imagino ter ficado claro o meu ponto de vista. Mas, apenas para não nos basearmos em apenas um único case, seguem mais alguns exemplos de empresas que o mercado “eficiente” simplesmente mudou sua conclusão da noite para o dia:

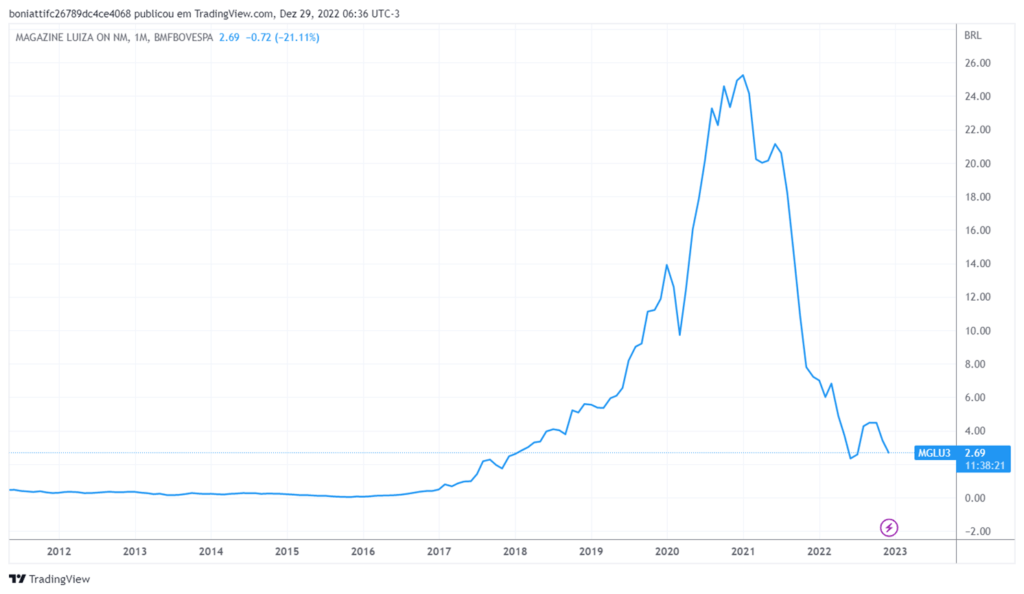

Magazine Luiza (MGLU3)

Erro do mercado “eficiente” ou a empresa da noite para o dia passou de ótima para péssima?

Concluo a primeira opção.

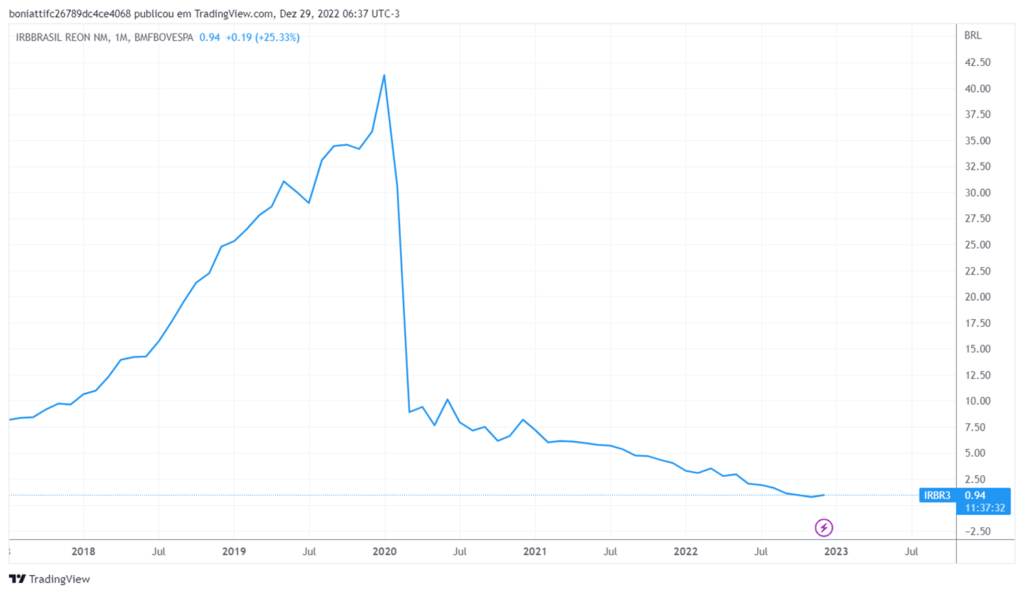

IRBBrasil (IRBR3)

Mais uma vez, erro do mercado “eficiente” ou a empresa da noite para o dia passou de ótima para péssima?

Neste caso, a empresa passou de ótima para péssima da noite para o dia devido a maneira como reportava seus resultados. Mas foi também um erro do mercado eficiente com seus supostos agentes inteligentes que não viram isso de forma mais ampla, antes do caos ocorrer.

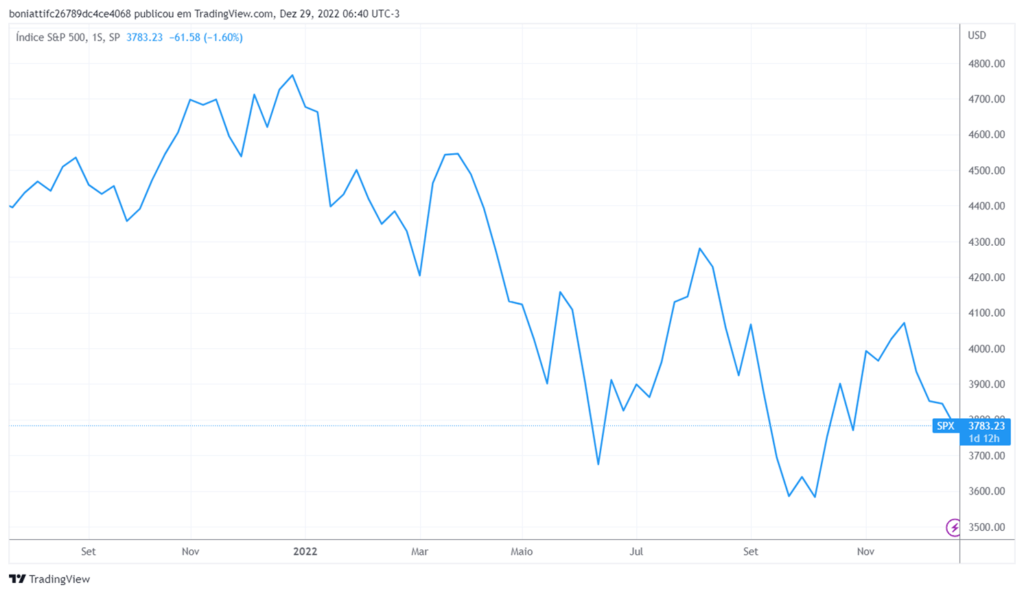

S&P 500 (SPX)

E para não concluirmos que os erros são apenas pontuais e de empresas específicas, vamos olhar também para o índice S&P500, aonde em novembro de 2021 eu já havia alertado sobre o preço elevado em que a bolsa americana, de forma geral, estava sendo negociada:

Preço importa sim

Acredito que tenha ficado claro que, particularmente falando, preço importa sim. Como gosto de dizer aos meus alunos, antes de pensar em ganhar, é preciso pensar em não perder; proteja-se sempre.

Você não deve buscar a melhor empresa da bolsa. Uma que isso não existe, e outra que, a melhor hoje pode ser a pior amanhã.

A receita e simples: fuja das piores, evite as supostas melhores da moda e, foque nas boas.

E quais seriam as boas? Empresas com ótimos indicadores de lucratividade e rentabilidade, endividamento saudável, boa governança, estáveis que já se provaram por um período próximo a 10 anos e, a bons preços.

São questões como estas que vão lhe dar confiança de continuar aportando na empresa por um longo período de tempo, apesar das intempéries de mercado.

Empresa boa também fica cara

Fica ainda uma questão: empresa boa, também fica cara.

Empresas que hoje estão fora do radar do mercado, ou seja, fora da moda, podem, de um dia para o outro, aparecer sob holofotes. Neste caso, uma valorização exponencial não seria surpresa, principalmente quando grandes figuras públicas as mencionam.

Podemos, no entanto, nos protegermos disso também.

Uma vez que definimos nossa composição de carteira, incluindo percentuais para cada ativo, em uma súbita valorização, ao qual elevará o risco do papel, simplesmente reduziremos — ou abortaremos — novos aportes na empresa.

Em outras palavras, se definimos que um papel terá 5% de exposição em nossa carteira, e, por algum motivo o mesmo se valorizar em demasia ao ponto de representar 7% da carteira, nós passaremos a aportar menos — ou nada —, respeitando o percentual inicial pré-definido.

É o que, em partes, faz parte das estratégias de rebalanceamento. Neste caso, rebalanceamento utilizando-se de novos aportes.

Considerações finais

Se a Hipótese do Mercado Eficiente fosse realmente eficiente, não haveria motivos para nos preocuparmos com preços, o que, como vimos, pode ser um grande risco.

Manter-se longe de modismos, evitar os grandes micos, focar-se em boas empresas e respeitar os percentuais de alocação de carteira será sempre uma estratégia mais saudável, principalmente para o investidor individual.

Por fim, não sejamos marionetes ou investidores com a cabeça de terceiros. É preciso aprendermos a pensar e analisar por conta própria de acordo as nossas análises.

Tudo isso são questões que abordo em detalhes em meu livro e meu curso. Convido você a conhece-los. Tenho certeza que irão ajudar você a se tornar um investidor capaz de sobreviver nesta selva chamada mercado financeiro.

Sucesso e prosperidade.

Paulo Boniatti