Dentre tantas discussões acerca do mercado financeiro, uma das mais emblemáticas não poderia deixar de ser a que envolve uma questão um tanto quanto polêmica: o que é melhor, comprar ações na baixa ou fazer aportes mensais?

Nesse meio, inúmeros investidores seguem a linha do esperar parar comprar; outros, por sua vez, seguem em outra direção, preferem fazer aportes regulares, independente do momento econômico.

Mas afinal, o que é melhor? E por que tanto se debate sobre esse tema? É isso que veremos. Montei um estudo para revelar qual a estratégia pode lhe dar melhor retorno no futuro. Além disso, ao final ainda quero explicar como eu faço com minha carteira de investimentos.

Confia, vem comigo que esse texto está incrível.

A polêmica dos aportes

Por quê há tanta polêmica com relação aos aportes? Parte disso provém de estudos relacionados ao Mercado Eficiente.

Sem adentrar em detalhes, esse estudo afirma que, por conta do mercado financeiro como um tudo (investidores) ter posse das mesmas informações a respeito de um determinado ativo, pela visão do mercado, o preço praticado reflete todas as informações, ou seja, reflete o “preço justo”.

Dessa forma, não haveria como comprar um ativo com desconto, uma vez que o preço em questão nada mais é que as perspectivas postas à mesa de acordo com as informações que o mercado detém.

Contudo, do outro lado há também quem afirme que, apesar das teorias do Mercado Eficiente, ela é falha, principalmente em mercados e ativos menores — com um volume menor de negociação a eficiência perde força.

De qualquer maneira, não é meu intuito defender ou criticar qualquer uma das abordagens. Mas hoje quero colocar a prova dois pseudo deuses: o deus do mercado eficiente (aportar sempre) versus o deus do timing (aportar nas baixas).

O que será melhor?

A origem do estudo

Vários estudos similares já foram postos a prova, principalmente com relação ao mercado americano. Mas em um número muito menor, são os estudos para o mercado brasileiro.

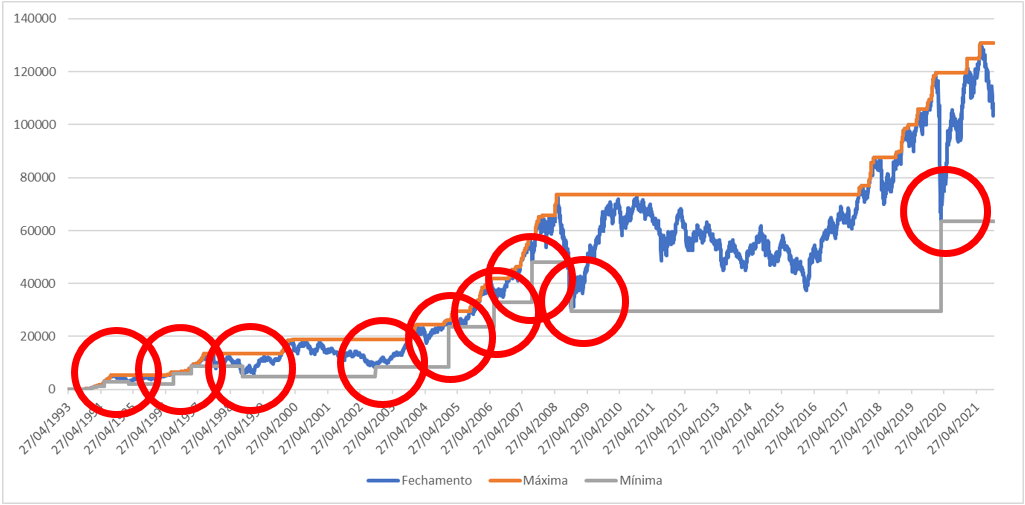

Deste modo, dedico aqui, um estudo com foco em nosso índice Ibovespa. Por ser o maior índice da Bolsa brasileira, comparar as duas estratégias utilizando-se dele, é um exercício bastante interessante.

A critério de informação, coletei dados históricos do Ibovespa de 1993 até 2021 e os projetei, comparando ambas as estratégias, por diversos períodos diferentes. Veremos os detalhes a seguir.

Os cenários

De posse dos dados, foram feitas algumas simulações.

Do lado do investidor recorrente, foram simulados aportes mensais de R$1mil independente do cenário econômico. Do outro lado, para o investidor de oportunidade, os aportes foram acumulados até que houvessem janelas de oportunidade.

Importante ressaltar que, para o cenário de oportunidades (investimento somente em baixa) foi considerado que, o investidor teria a capacidade de prever o momento perfeito (o menor nível dentre duas máximas da Bolsa) para o respectivo investimento — na prática sabemos que isso é impossível de ocorrer com tamanha frequência.

Outra questão importante a mencionar: neste estudo, momentos de oportunidade foram considerados somente após uma alta de mais de 40% na Bolsa. Isto é, após uma longa alta, focamos em realizar o aporte no próximo extremo de baixa. O objetivo foi simular um momento de Bull Market seguido por alguma queda ou crise expressiva.

Bom, sabendo disso, seguimos.

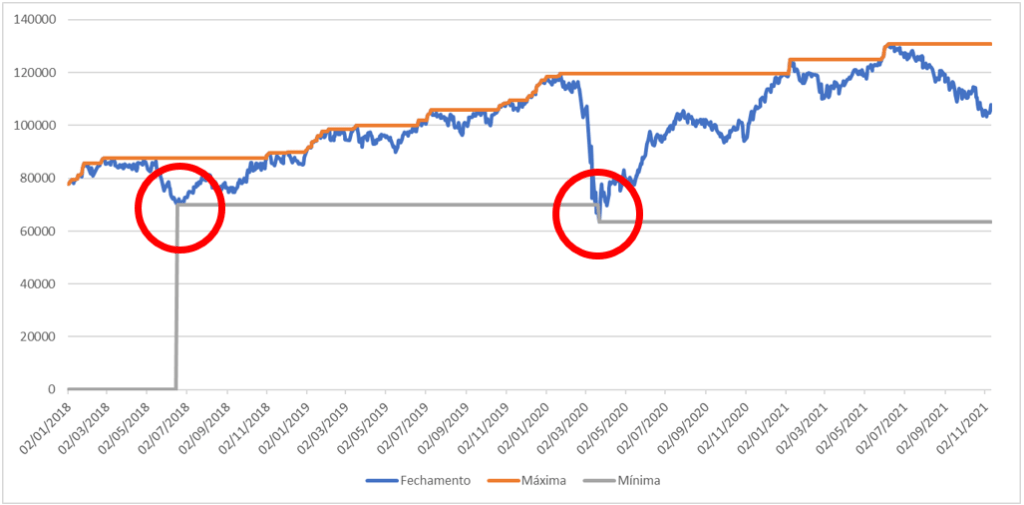

O cenário jovem: 2018 até 2021

Esse cenário leva em consideração o fato de inúmeros novos investidores terem menos de 3 anos de Bolsa.

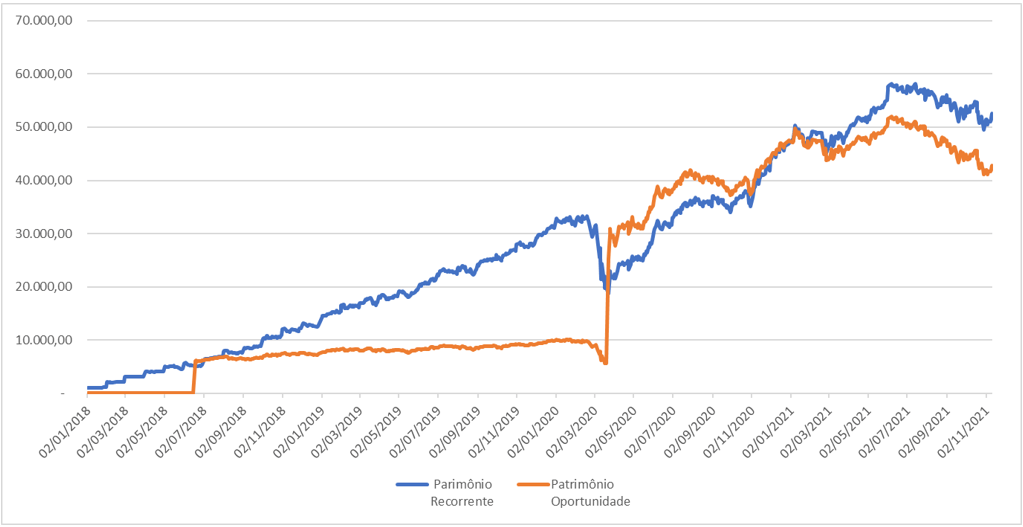

Como podemos notar no gráfico a seguir, considerando os pontos mencionados anteriormente, nesse período o investidor de oportunidade teria realizado apenas 2 aportes, em 2018 e 2020.

Interessante observar que, desde 2020 até hoje, o investidor de oportunidade não mais aportou. Essa espera pode ser notada no gráfico a seguir como uma perda de rentabilidade frente ao investidor que vem aportando recorrentemente.

Neste cenário, ponto para o investidor recorrente que focou simplesmente na disciplina sem se preocupar com o momento econômico.

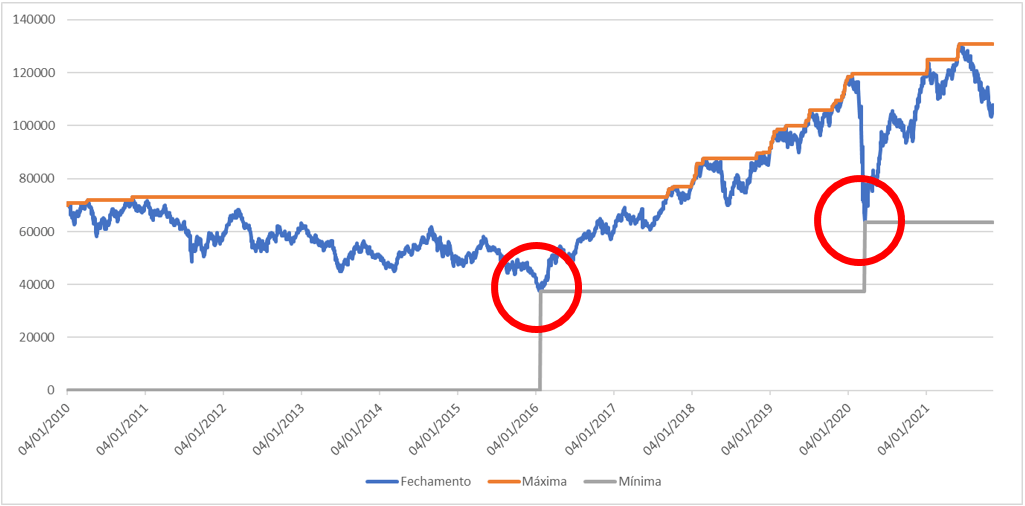

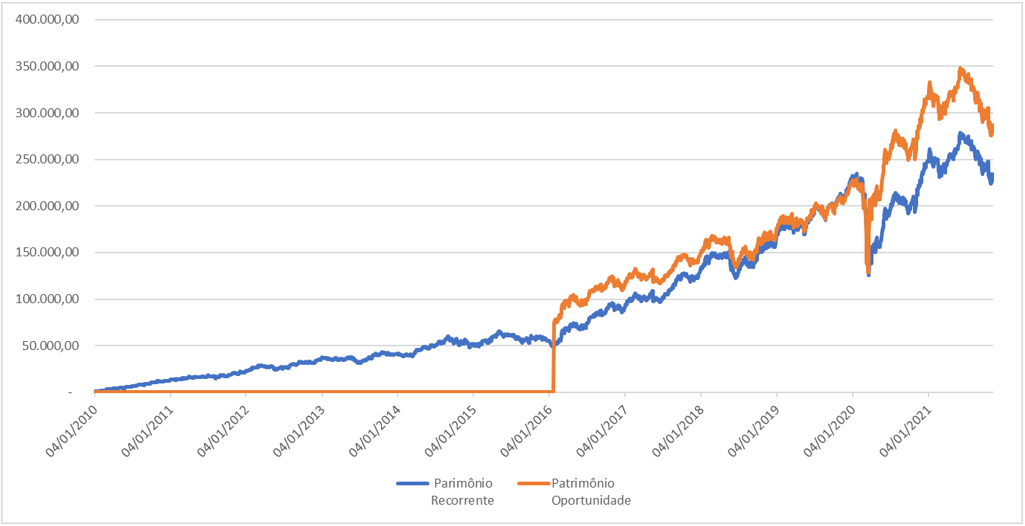

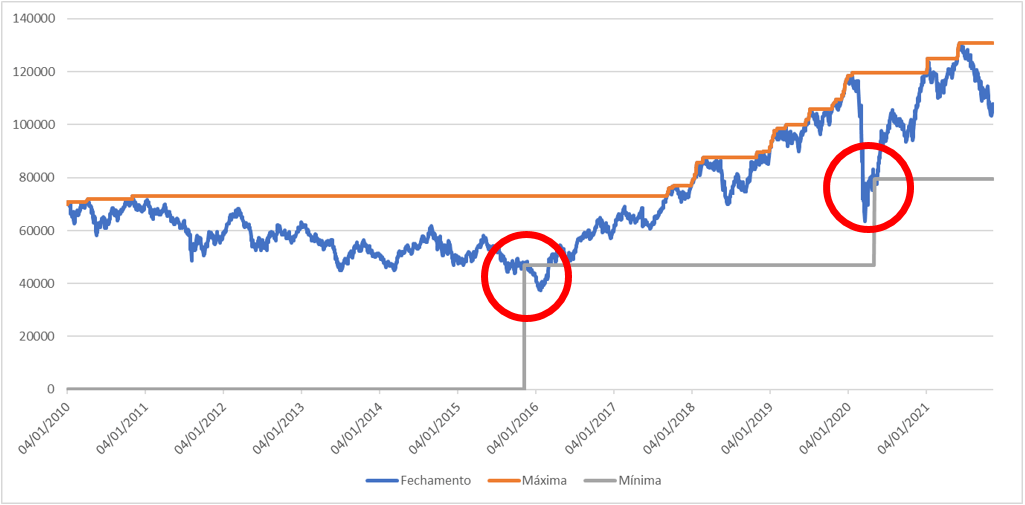

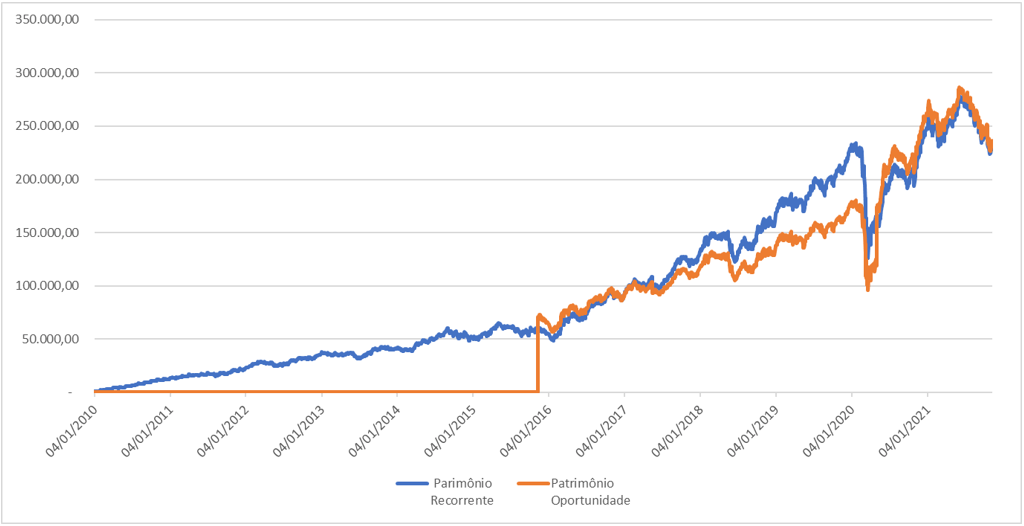

O cenário um pouco mais maduro: 2010 até 2021

Muito se fala que investimento de longo prazo é acima de 10 anos. Bom, vejamos como se saíram ambos investidores nesse período.

No gráfico a seguir sinalizo os momentos de aporte do investidor que aguardou as oportunidades:

Os aportes foram nos mesmos momentos do exemplo anterior. A diferença é que, o investidor de oportunidade por não ter realizado um único aporte sequer até 2016, acumulou capital para um aporte muito maior.

Neste exemplo estamos simulando que esse investidor ficou apenas monitorando o “melhor momento” até que uma janela se abrisse em 2016.

Diferente do cenário anterior, tivemos uma certa vantagem para o investidor de oportunidade frente aquele investidor que investiu recorrentemente.

Sabemos que é muito difícil isso ocorrer no jogo da vida real. Ainda assim, ponto para o investidor de oportunidade. De todo modo, no decorrer desse artigo, quero comentar esse caso incluindo uma outra variável e gerando um novo exemplo.

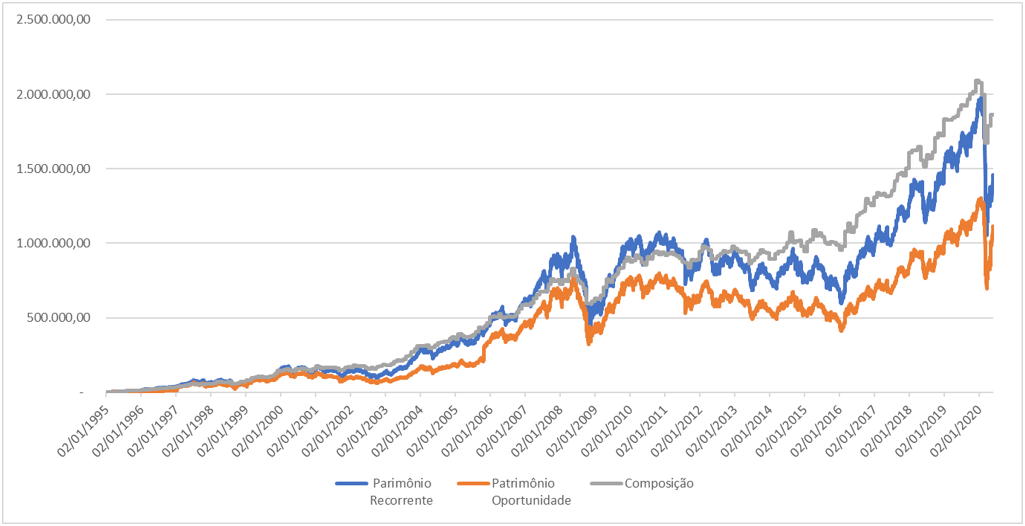

Sinônimo de sabedoria: 1993 até 2021

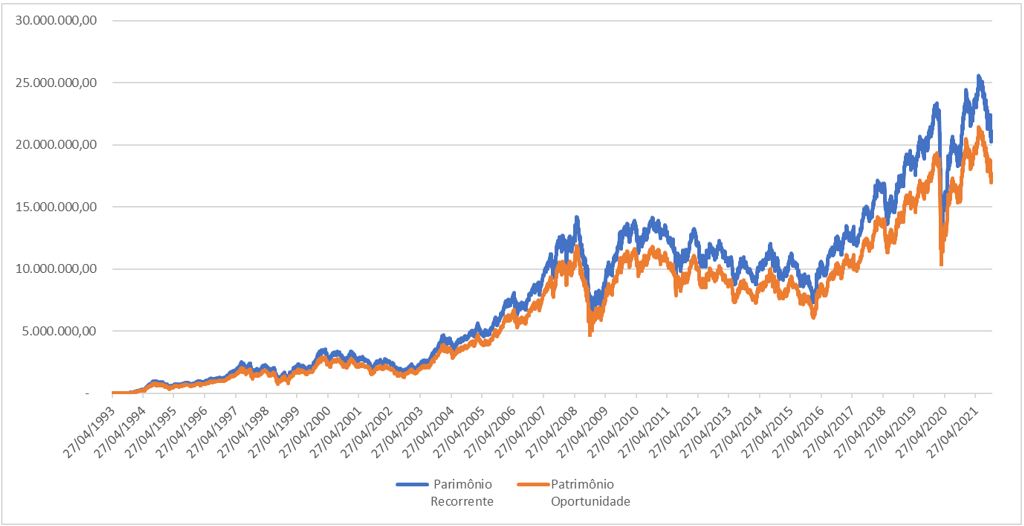

Vamos dar um salto na história. Nesse cenário, vamos comparar os mesmos investidores seguindo suas estratégias desde 1993. Quantas coisas o Brasil passou (nós passamos) de lá para cá.

Não é o caso detalhar os percalços vividos. Mas, vejamos os aportes do nosso investidor de oportunidade.

Nesse cenário, o período de maior privação de aportes foi no período entre 2008 até 2020. Sequer 2016 foi considerado uma vez que no gráfico de longo prazo, a queda foi menos acentuada que em outros momentos.

Bom, independente disso, vejamos que, no longo prazo, o investidor recorrente teve vantagem sobre o investidor de oportunidade. Temos como explicar isso? Sim, e veremos mais à frente.

E se não acertarmos o fundo?

Antes de mais nada, queria incluir uma nova perspectiva: e se não acertarmos o fundo?

Os cenários anteriores foram considerando que o investidor teria plena capacidade de prever o momento de maior queda. Sabemos que isso é praticamente impossível.

O que ocorreria então caso, no exemplo de 2010 até 2021, o investidor de oportunidade aportasse nas quedas, mas errasse o fundo? Como vemos no gráfico a seguir os aportes foram realizados, mas não no momento exato de maior queda.

Uma leve falta de “sorte” fez com que a rentabilidade, que antes dava vantagem ao investidor de oportunidade, praticamente se igualasse ao do investidor recorrente.

Nesse exemplo o investidor de oportunidade ficou 6 anos aguardando o momento ideal e, assim mesmo não conseguiu ser assertivo. Valeu a pena? Talvez não.

Por que esperar a melhor oportunidade nem sempre é a melhor opção?

Nós comparamos basicamente eventos passados. Olhar pelo retrovisor é muito mais fácil do que pelo para-brisa, convenhamos.

De qualquer maneira, mesmo que tivéssemos a capacidade de prever os melhores momentos para entrar e sair da Bolsa, esse não seria o melhor momento, e sabe por quê? Porque se todos entrassem e saíssem nos mesmos momentos, possivelmente a rentabilidade seria diluída entre esses investidores.

Outro motivo é que, ficar de fora traz um custo oculto: o custo da oportunidade. Imagine aqueles que estão desde março de 2020 aguardando uma nova janela de oportunidade para entrar. Pode ser que essa janela nunca mais se abra como se a que se abriu.

Temos que levar em conta também que, dinheiro parado é custo, simplesmente pela perda de uma rentabilidade melhor. Deixar dinheiro parado esperando um “Dia D” nos força a necessidade de conquistar uma rentabilidade superior somente para igualar aos investimentos recorrentes. Rentabilidade esta que pode não chegar — como vimos no último exemplo.

Da mesma maneira, supondo que uma nova janela de oportunidade se abra, ainda assim não conseguiremos saber qual é o limite da baixa. Podemos ficar anos esperando a ótima janela de oportunidade e, ao investir um capital de uma única vez, a bolsa continue a cair, cair e cair.

Até que ponto poderemos prever o tamanho de uma crise ou de uma queda?

E como resolvemos isso? Difícil?

Um último estudo

É bom dizer que, não sou adepto do Mercado Eficiente, tampouco que tenhamos a capacidade de acertar os momentos de baixa. Mesmo assim há como investirmos de maneira sensata.

Em 2020 realizei um estudo comparando algumas estratégias de carteira. Uma delas se sobressaiu frente a outras por dois motivos: menor volatilidade e maior rentabilidade de longo prazo.

Essa carteira basicamente é composta com 3 pilares — que ensino em meu livro: proteção caixa, proteção cambial e agressão em renda variável, realizando rebalanceamentos pontuais.

A ideia é não ter que prever o futuro, mas se beneficiar do caos independentemente de qual seja o andamento do mercado. Sejamos humildes perante as incertezas.

A critério de exemplo, incluí essa estratégia (linha cinza) juntamente com os dados dos exemplos anteriores. Nesse gráfico, utilizando a estratégia dos 3 pilares, vejamos que o retorno de 1995 até 2020 foi superior frente aos aportes no Ibovespa, seja recorrente ou de oportunidade.

Aqui, para a parcela de renda variável, estou considerando o Ibovespa. Mas e se a comparação for com um ativo em específico? O resultado pode ainda ser melhor — se focarmos em investir em companhias de qualidade.

Maiores detalhes dessa estratégia você pode obter com profundidade em meu livro, ou no seguinte artigo: Por que combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?

Assim também, como selecionar boas ações para sua carteira de investimento: Os pilares que envolvem a escolha de uma Ação na Bolsa de Valores

Conclusão

Com esse breve estudo, é possível afirmarmos que esperar o melhor momento seja a melhor coisa a se fazer? Não, não há como afirmarmos.

Há momentos em que aportes de oportunidade terão melhor retorno aos aportes recorrentes? Sem dúvida que sim, desde que você consiga “recorrentemente” acertar a melhor janela de oportunidade. Um tanto paradoxal.

Digamos que seria algo possível, mas pouco provável, ainda mais quando analisado o longo prazo.

De outro modo, a estratégia do aportar recorrentemente é uma maneira de reduzir interferências psicológicas. Na maior parte do tempo a disciplina vencerá o oportunismo.

No mais, se somar a estratégia dos investimentos recorrentes por meio de uma carteira composta com pilares que lhe possibilitem uma diversificação inteligente, o retorno pode ser ainda mais interessante.

Se considerarmos que a grande maioria dos investidores não são profissionais, e que temos opções de estratégias sensatas que podem proporcionar retornos interessantes de longo prazo, por que complicar?

É como gosto de dizer, muitas vezes, o menos é mais.

Por fim, espero ter agregado conhecimento.

Como sempre lhe desejo todo sucesso e prosperidade que sei que você merece.

Sou Paulo Boniatti, um forte abraço e tchau!