Imagine você, recebendo R$ 1,5 mil todos os meses, passivamente, sem ter que vender seu tempo para um empregador. E isso, já considerando o poder corrosivo do tempo: inflação.

Enganam-se aqueles que acreditam que isso é um sonho impossível, e que, somente pessoas com muito capital têm condições de alcançar objetivos como esse.

Hoje, quero reviver um artigo muito famoso que escrevi em maio de 2020 aonde eu mostrava como você poderia alcançar uma renda passiva como essa, começando do zero, e melhor, investindo pouco.

A ideia é trazermos dados atualizados, incluindo outras questões que responderão dúvidas que me são, constantemente, enviadas.

Espero que goste!

Disclaimer

Antes de tudo, nunca sai da moda avisar: os ativos citados no texto não se tratam de recomendação de compra, tampouco de venda. O texto se resume ao compartilhamento de conhecimento.

Qualquer decisão de investimento deve ser tomada com cautela.

Investimentos geradores de renda passiva

Assim como abordado no artigo “Quais os melhores investimentos para a aposentadoria”, para o propósito de recebimento de renda recorrente, precisamos priorizar investimentos que cumpram com tal objetivo.

Dentre as diversas alternativas, podemos citar ações e fundos imobiliários como ótimas opções. Por meio de seus proventos — dividendos e juros sobre capital próprio para ações e rendimentos para fundos imobiliários —, podemos receber renda periodicamente, além da possível valorização de longo prazo desses ativos.

Assim como no artigo antigo, estaremos, para esse exemplo, nos utilizando dos fundos imobiliários. O motivo é a recorrência e constância no pagamento dos rendimentos — geralmente esses fundos pagam rendimentos mensais.

Se você não sabe o que é um fundo imobiliário, sugiro a leitura desse outro artigo: Fundos Imobiliários (FII) – O que são? Entenda de um jeito simples!.

Poderíamos também nos utilizar de ações. Algumas companhias possuem bom histórico de pagamento de proventos — o exercício seria o mesmo. Apesar disso, esse pagamento geralmente ocorre em recorrência menor se comparado aos fundos imobiliários.

Logo, para facilitarmos o entendimento, e para a proposta do texto, foquemos nos fundos.

O ativo selecionado

É importante deixarmos claro que, os cálculos aqui apresentados são: expectativas. Estamos falando de ativos de renda variável, isto é, tudo pode variar, desde cotações de cotas, expectativas de mercado, inflação e etc.

Independente disso, como bem diz a famosa frase: para quem não sabe aonde quer ir, qualquer caminho serve. Apesar de estarmos falando de expectativas, precisamos ter um norte e noção de aonde podemos chegar. É esse nosso objetivo.

Para o estudo atual, nos utilizaremos do fundo imobiliário CGHG LOGÍSTICA (HGLG11). A escolha desse fundo em nada quer dizer que ele seja o melhor fundo e que é recomendação.

Sua escolha para o exercício se dá por tratar-se de um dos maiores fundos imobiliários de galpões logísticos da atualidade. Fundado em 2010, e com um bom histórico de recorrência de pagamentos de rendimentos, nos traz uma maior previsibilidade nos cálculos se comparado a fundos mais jovens.

Coletando os dados

Todos os dados que estaremos utilizando foram retirados do Status Invest em 10 de agosto de 2021.

Valor da cota: valor que custa 1 única cota do ativo. Neste caso R$ 165,03.

Dividend Yield: Dividend Yield, ou somente DY, é o percentual que o fundo — ou a companhia — pagou de proventos nos últimos 12 meses sobre o valor da cota.

Nesse caso temos um Dividend Yield de 7,87% sobre os R$ 165,03. O fundo pagou, aproximadamente, R$ 12,99 por cota em 12 meses ou R$ 1,08 ao mês. Acha pouco? Espere até projetarmos isso no longo prazo.

Compound Annual Growth Rate: Compound Annual Growth Rate, ou somente CAGR, é o crescimento médio anual composto da cota do fundo. Em outras palavras, entenda que é a valorização média das cotas.

Isto é importantíssimo. Pensemos o seguinte, se investirmos R$ 200 mensalmente, e considerando que a cota está custando R$ 165, conseguiremos comprar 1 cota ao mês com alguns reais de troco.

Mas, se a cota se valorizar em demasiado e passar dos R$ 300, não teríamos como comprar uma cota por mês. Seria necessário acumular mais de um aporte para conseguirmos comprar uma única cota.

Todos gostam de ver suas cotas se valorizando. Mas, um fato pouco compreendido para quem está começando a investir: por quanto mais tempo a cota não se valorizar, por mais tempo teremos a possibilidade de comprarmos a cota a preço “baixo”.

Portanto, se a cota se valoriza é bom, se ela se desvaloriza, talvez seja melhor ainda, se você gostar de uma “promoção”.

Calculadora da Renda Passiva

Para calcularmos quanto é preciso aportar e em quanto tempo alcançaremos nosso objetivo, estarei utilizando a Planilha da Renda Passiva. Você pode fazer seu download por meio do seguinte link: Download – Calculadora: Planilha Renda Passiva

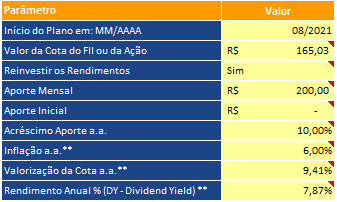

Explicando os campos da planilha:

- Início do Plano em: MM/AAAA: mês e ano que o plano foi, ou será, iniciado.

- Valor da Cota do FII ou da Ação: valor da cota do ativo.

- Reinvestir os Rendimentos: sim ou não; você tem a opção de fazer o que bem quiser com os rendimentos recebidos, pode gastá-los ou reinvesti-los, gerando uma verdadeira bola de neve no longo prazo.

- Aporte Mensal: informar qual será o valor investido mensalmente.

- Aporte Inicial: informar qual será o valor inicial a ser investido.

- Acréscimo Aporte a.a.: qual percentual você se compromete consigo mesmo a aumentar seus aportes ano após ano.

- Inflação a.a.**: inflação média ou inflação que você acredita ser condizente; pode se basear nos dados oficiais do IBGE para o IPCA.

- Valorização da Cota a.a.**: quanto se estima que o valor das cotas se valorizará ao ano.

- Rendimento Anual % (DY – Dividend Yield) **: quanto se estima que o fundo pagará de rendimentos (%) ao ano.

Dados utilizados

| Campo | Valor | Descrição |

|---|---|---|

| Início do Plano em: MM/AAAA | 08/2021 | |

| Valor da Cota do FII ou da Ação | R$ 165,03 | Valor cota HGLG11 base 10 de agosto de 2021 |

| Reinvestir os Rendimentos | Sim | |

| Aporte Mensal | R$ 200 | |

| Aporte Inicial | 0 | |

| Acréscimo Aporte a.a. | 10% | considerando aumentar o valor aportado 10% ao ano |

| Inflação a.a. | 6% | Média do IPCA anual desde janeiro de 2000 até julho de 2021 |

| Valorização da Cota a.a.** | 9,41% | CAGR HGLG11 base 10 de agosto de 2021 |

| Rendimento Anual % (DY – Dividend Yield) | 7,87% | DY HGLG11 base 10 de agosto de 2021 |

Resultado

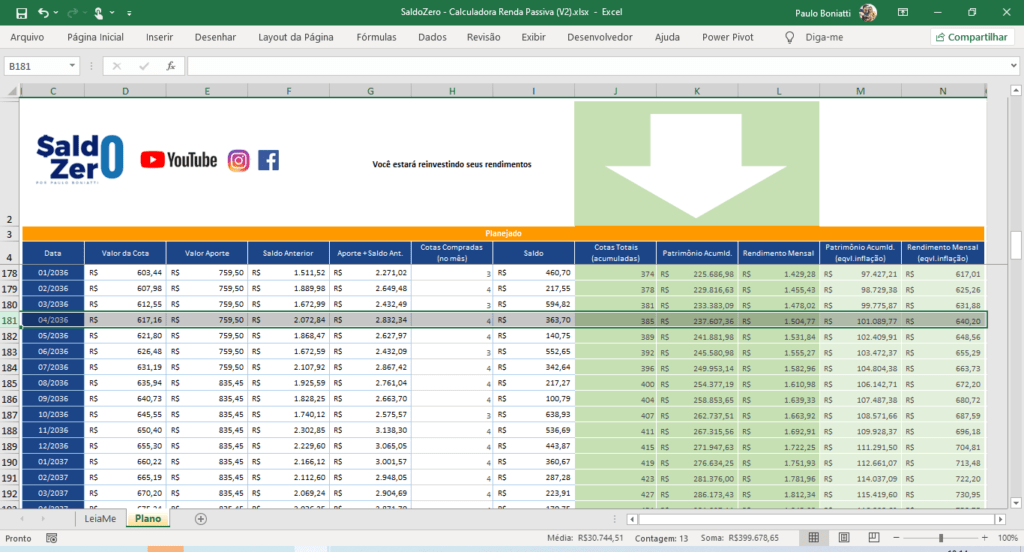

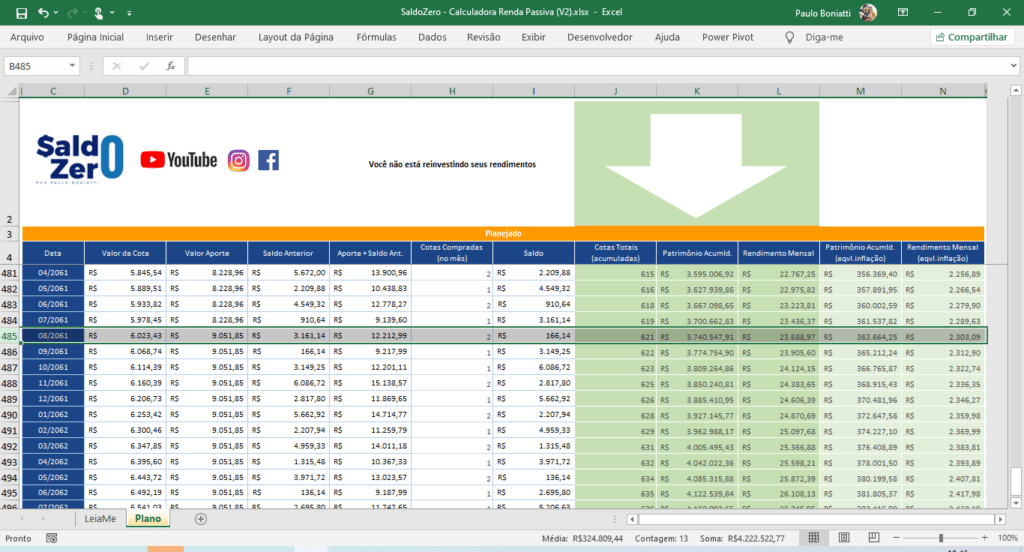

Na aba Plano temos o resultado. Investindo, inicialmente, R$ 200 mensais, e de acordo com as informações informadas na planilha, em 2036 você teria uma renda passiva de R$ 1,5 mil (Coluna L).

Ou em 2042 se considerarmos o efeito inflação (Coluna N).

Mas não para por aí

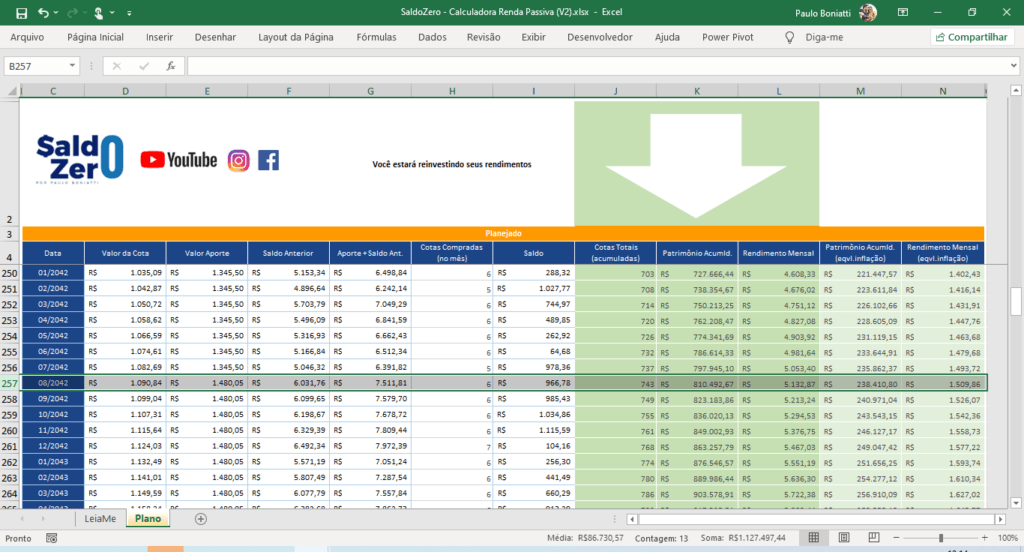

E quem disse que termina por aqui? Digamos que você seja muito jovem e não queira — nem precise — se aposentar em 2036. O que aconteceria se seu plano se mantivesse por durante 40 anos ininterruptos — média para um brasileiro se aposentar (isso quando se aposenta)?

Nesse cenário, ao fim de 40 anos você poderia se aposentar com uma renda passiva de R$ 144 mil mensais (Coluna L) ou R$ 14 mil mensais (Coluna N) de hoje, se considerarmos o efeito inflacionário:

Você não leu errado. R$ 144 mil mensais. Obviamente que, seria o equivalente a R$ 14 mil reais de 2021 devido ao efeito inflacionário — a inflação corrói o dinheiro.

Mas independente disso, uma aposentadoria de R$ 14 mil mensais não é um sonho impossível, muito pelo contrário!

Acontece que, para muitas pessoas esperar 20, 30 ou 40 anos é muito tempo. Mas, tem pessoas que trabalham mais do que isso por não conseguirem se aposentar; outros, pior, financiam passivos por décadas acreditando estarem fazendo o melhor negócio do mundo.

Como dizem: “cada um sabe aonde o calo aperta”.

Evolua seus cenários

Você pode simular aportes maiores e menores; testar outros ativos; simular outros cenários inflacionários e etc. Fica a seu critério.

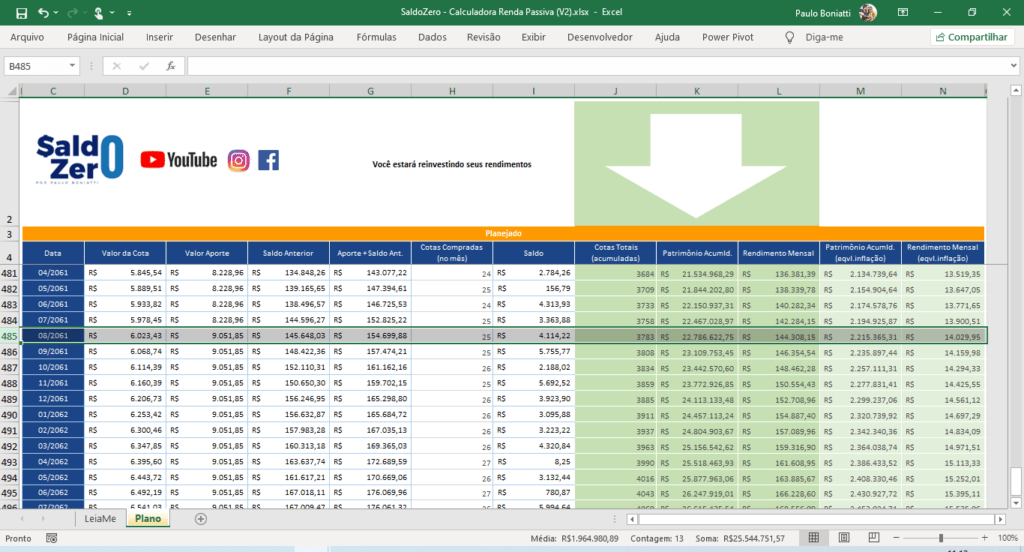

Mas, um exemplo que gostaria que levasse em conta é: a diferença que não reinvestir seus rendimentos pode causar no longo prazo.

No mesmo cenário de 40 anos, somente por não reinvestir os rendimentos, seu retorno mensal de R$ 144 mil mensais seria reduzido a R$ 23 mil ou R$ 2,3 mil de hoje se considerarmos a inflação.

Nesse sentido, não queira consumir seu futuro hoje. Viva o presente, preserve o futuro.

Como começar a investir

Se você ficou motivado a mudar de vida, de ser ponto de prosperidade em meio a uma sociedade de mentalidade “pobre”, quero deixar mais do que uma simples instrução de como começar a investir em fundos imobiliários.

No artigo Passo a passo para começar a investir você encontrará um passo a passo, completo, para sair do zero e começar a investir ainda hoje. Espero que goste.

A opção, obviamente, é sua. Inevitavelmente o tempo passa para todos. Pode começar a agir como uma pessoa próspera, ou continuar achando desculpas, acreditando e confiando nos métodos tradicionais de aposentadoria, como o INSS. Pense nisso.

Concluindo

Nada impossível, muito pelo contrário!

Se você tem a sorte de estar em seus 20 e poucos anos, tem muito tempo para chegar em objetivos muito maiores que o exemplificado nesse texto. Você tem uma das armas mais poderosas no processo de enriquecimento: o tempo.

Agora, se já passou dos 30, 40 ou mais anos, ainda dá tempo. O cenário, é mais desafiador, inevitavelmente terá que aumentar um pouco o valor dos aportes. Mesmo assim, não deixe de agir.

E para todos os cenários, use e abuse da planilha.

Download – Calculadora: Planilha Renda Passiva

Espero ter agregado conhecido. Como sempre, lhe desejo toda prosperidade que sei que merece.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.