Não tem jeito, se existe algo que não conseguimos interromper, é o tempo. E lhe pergunto, como foi seu 2020? Foi um ano em que você conseguiu atingir seus objetivos?

Trazendo esse contexto para nossa vida financeira, você conseguiu dar o “ponta pé” inicial nos investimentos? Caso tenha conseguido, meus parabéns! Agora, se você ainda está postergando esse projeto, muitas vezes por receio ou não saber como começar, vou ajudá-lo.

Quero nesse artigo mostrar três opções simples, de fácil acesso e de baixo risco para quem quer começar a investir.

Antes de tudo, estou considerando que, seu objetivo é simplesmente começar. E que, esteja buscando um investimento simples, com baixo risco, que seja de fácil acesso e, que você possa resgatar esse montante a qualquer momento. Algo como um dinheiro para uma reserva de emergência por exemplo.

Dito isso, não espere encontrar sugestões de investimentos mais complexos como os de Renda Variável: ações, fundos imobiliários, ETFs, BDRs e outros.

No decorrer deste artigo, irei primeiramente resumir cada uma das opções, e, posteriormente compará-los para que você possa tomar a melhor decisão.

Primeira opção: Tesouro Selic

A primeira opção que trago é o Tesouro Selic, pertecente ao programa do Tesouro Direto. Trata-se de um título de dívida do próprio Governo. Em outras palavras, ao investir em um título como esse você estará emprestando dinheiro para o Governo Federal.

Dentre as opções listadas é a mais segura, apesar de ambas serem de baixo risco.

A compra deste título acontece por meio de Corretoras de valores. Se não sabe o que é uma corretora, já fiz um artigo falando sobre. De qualquer forma, dentre as principais no mercado, cito a XP, Rico, Easynvest e BTG. Obviamente existem outras.

O prazo de resgate para esse título é de D+1. Solicita o resgate hoje, tem o dinheiro no dia útil seguinte.

Segunda opção: CDB 100% CDI

A segunda opção são os CDBs. Muito parecidos com o Tesouro Selic, a diferença maior se dá pelo fato do emissor, no caso, os bancos.

Portanto, entenda que, ao investir em um CDB você estará emprestando dinheiro para uma Instituição Financeira.

Você também encontrará esses ativos por meio de corretoras. Apesar de alguns bancos oferecerem esses títulos de maneira mais integrada (banco e corretora) como o Banco Inter.

Não são todos, mas você, facilmente, encontrará CDBs com liquides diária: D+0. Solicita o resgate e no mesmo dia tem o dinheiro disponível.

Terceira opção: Contas remuneradas (NuConta, PicPay e outras)

As contas remuneradas são muito famosas em instituições como o NuConta e PicPay. Basta deixar o dinheiro na conta para que ele passe a rentabilizar.

Dentre as opções é a mais simples, e o resgate pode ocorrer a qualquer momento.

Comparação

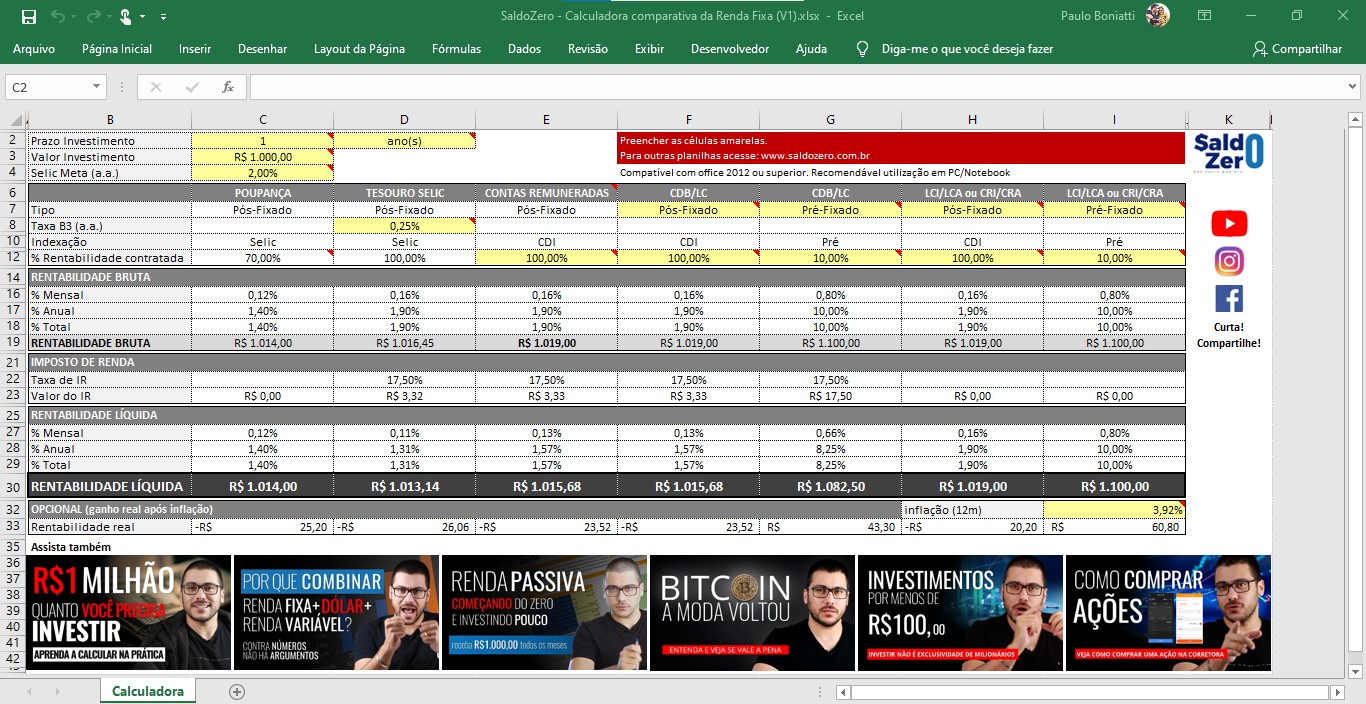

Sabendo o que são esses três tipos de investimentos, de forma objetiva, qual é melhor? Para ajuda-lo a responder, fiz uma tabela comparativa, conforme segue:

Importante mencionar:

- Os dados foram simulados em 25 de novembro de 2020;

- Horizonte de investimento de 1 ano;

- A rentabilidade líquida já considera Imposto de Renda e outras taxas;

Aqui temos dois cenários: investimentos até R$ 10 mil, e acima disso. O motivo é que pelas novas regras da B3, a taxa de custódia do Tesouro Selic é 0% (a.a.) para investimentos abaixo de R$ 10 mil, caso contrário é cobrado 0,25% (a.a.).

| Até 10 mil | Tesouro Selic | CDB 100% CDI (com liquidez diária) | Contas remuneradas |

|---|---|---|---|

| Investimento mínimo | R$ 106,40 | R$ 100,00 | R$ 0,01 |

| Liquidez | D+1 | D+0 | D+0 |

| Principal característica | Segurança | Facilidade | Facilidade |

| Rentabilidade Líquida (a.a.) | 1,57% | 1,57% | 1,57% |

| acima de 10 mil | Tesouro Selic | CDB 100% CDI (com liquidez diária) | Contas remuneradas |

|---|---|---|---|

| Investimento mínimo | R$ 106,40 | R$ 100,00 | R$ 0,01 |

| Liquidez | D+1 | D+0 | D+0 |

| Principal característica | Segurança | Facilidade | Facilidade |

| Rentabilidade Líquida (a.a.) | 1,31% | 1,57% | 1,57% |

E a Caderneta de Poupança?

Essa é uma pergunta rotineira, afinal, o brasileiro ainda está majoritariamente na Poupança. A questão é que, pelo cenário atual, se você for investir mais de R$ 10 mil, com a Taxa Selic em 2% ao ano, a Caderneta de Poupança estará rentabilizando mais que o Tesouro Selic. Veja:

| ACIMA DE 10 MIL | Poupança | Tesouro Selic | CDB 100% CDI (com liquidez diária) | Contas remuneradas |

|---|---|---|---|---|

| Investimento mínimo | R$ 0,01 | R$ 106,40 | R$ 100,00 | R$ 0,01 |

| Liquidez | D+0 | D+1 | D+0 | D+0 |

| Principal característica | Facilidade | Segurança | Facilidade | Facilidade |

| Rentabilidade Líquida (a.a.) | 1,40% | 1,31% | 1,57% | 1,57% |

Mas então porque muito se fala para sairmos da Poupança se ela rentabiliza mais do que o próprio Tesouro Selic?

Esse fato, nunca antes presenciado, é decorrente da Taxa Selic nas mínimas históricas. Muito disso ocasionado devido ao cenário atual (crise). Governo e Banco Central decidiram por baixar (e manter baixa) a Taxa na tentativa de minimizar os impactos econômicos gerados por todo esse caos.

Mas a grande verdade é que, historicamente a Caderneta sempre foi um péssimo investimento, perdendo até mesmo para a inflação.

De qualquer forma, apesar do Tesouro Selic estar momentaneamente rentabilizando pouco abaixo da Poupança, ainda assim é o título mais seguro da atualidade. Veja os motivos disso nesse artigo:

FGC – O que é? É seguro? Pode quebrar?

Outro ponto a se observar é que, as três opções listadas são indexadas a Taxa Selic e CDI, onde, por meio do Boletim Focus as expectativas de mercado são que essas taxas voltem a subir — o que retiraria esse efeito causado por taxas de juros baixas.

E se, apesar dos fatos comentados, você ainda estiver cético, assim mesmo, tanto CDB quanto as contas remuneradas estão rentabilizando melhor que a Poupança.

Aproveito para comentar. Se quiser uma ferramenta para comparar rentabilidades de diferentes títulos de Renda Fixa, baixe gratuitamente a calculadora que desenvolvi:

São as melhores opções?

Sem dúvida essas não são exatamente as melhores opções. Bem na verdade, não existe um melhor investimento, mas sim o melhor que atenderá as suas necessidades. Contudo, são sim opções bastante simples e com baixo risco para quem queira sair do zero.

De qualquer forma, sugiro que, gradativamente estude outros ativos para que tenha condições de compor uma carteira de investimentos mais bem elaborada. Para isso, leia esses outros artigos:

Como compor uma Carteira de Investimentos

Conclusão

Meu objetivo com esse artigo era trazer opções bastante simples para quem queira começar. Espero que eu tenha consigo ajuda-lo.

Novamente, não espere que esses investimentos sejam os mais rentáveis. Não é isso! São investimentos que lhe possibilitarão dar o primeiro passo no mundo dos investimentos. Um passo de cada vez, não é mesmo?

Por fim, sou Paulo Boniatti, um forte abraço, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.