Começo este artigo elucidando uma frase que marcou o filme de Alice no país das Maravilhas. Por inúmeras vezes, por redes como a do Instagram, eu recebo questionamentos como: “Tesouro Selic ainda vale a pena?”; “Ações ou Fundos Imobiliários?”; “Comprar ações pagadoras de dividendos ou de crescimento?”; “Quantos % ter em cada classe de ativos”; e assim por diante.

Como gosto de dizer, não há um melhor investimento, pois se existisse, esse supostamente seria o pior deles. Mas quero fazê-lo pensar por um outro viés, uma forma diferente de refletir sobre investimentos e que supostamente pode ajudá-lo a entender melhor o que considerar na hora de escolher seus investimentos.

Este tema veio à tona após eu refletir sobre os últimos assuntos abordados no canal. Já há bastante informação sobre Renda Fixa, Renda Variável, Reserva de Valor, Macro Economia e assim por diante. E sinto que faltava um tema que pudesse ajudar, a quem interessar, em como determinar o que é melhor para sua carteira.

Em um artigo passado eu havia feito uma pergunta como: “O que é melhor, um carro ou um avião?”. E a resposta é que depende: supostamente se seu objetivo é conduzi-lo de um bairro ao outro da cidade, possivelmente um trajeto de carro seja mais indicado do que com um avião, do contrário, se seu objetivo é viajar kms de distância, talvez seja preferível os ares.

A questão é que, quando pensamos em investimentos, temos que entender que investir nada mais é do que usar um veículo, que tem como propósito conduzir-nos até um objetivo, até a concretização de um plano.

E aí te pergunto: Qual o seu plano? Não adianta responder que seu plano é ficar rico, isso não vale. Rico quanto? Quanto você planeja ou deseja ter em investimentos? Em quanto tempo? Qual sua disponibilidade de aportes mensais?

Entenda, baseado aonde você quer chegar é que você irá escolher qual será o melhor veículo a conduzi-lo a alcançar seu objetivo, e não o contrário:

- Para alguém que está começando a criar riqueza, adianta focar todo seu esforço em investimentos que rentabilizem pouco?

- Para alguém que já tem um determinado patrimônio e necessita somente conservar seu patrimônio investido rumo a aposentadoria, adianta concentrar esforços em investimentos de risco que possam leva-lo a ruína?

Para que você tenha uma ideia, eu sempre tive um plano muito claro, sabia quanto eu iria aportar mensalmente, e em quanto tempo eu gostaria de atingir o montante que era o primeiro de meus objetivos. Baseado nisso, eu sabia qual deveria ser a rentabilidade mensal desejada que eu precisaria para atingir esse plano — diga-se de passagem, era de 1% ao mês — ou algo próximo a 12,6% (a.a.). Sabendo desse percentual, eu sabia que precisaria buscar por veículos (investimentos) que me permitissem rentabilizar algo próximo a isso.

Se tomarmos nota que a Taxa Selic está atualmente em 2% (a.a.) — 0,17% (a.m.), faria sentido eu concentrar todo meu patrimônio em investimentos desse tipo? Lógico que não, eu estaria completamente fora do caminho rumo ao atingimento de meu plano.

Mas por outro lado, se levarmos em consideração que o Índice Ibovespa — que mede a performance da Bolsa de Valores — tem uma rentabilidade média histórica por volta de 14% (a.a.), faria sentido eu focar todo meu esforço em ativos de Bolsa buscando uma melhor rentabilidade? Talvez até fizesse, desde que eu estivesse ciente das volatilidades desse tipo de investimento.

E nesse sentido, supondo que meu plano era mais modesto do que a rentabilidade histórica média anual do Ibovespa, porque não utilizar dos dois veículos para me ajudar a chegar a meu destino final? Porque não conciliar um pouco de títulos mais seguros como um Tesouro Selic em conjunto a ativos de maiores riscos como as ações?

Portanto, entenda, qual é seu plano? Qual seu objetivo? Aonde você quer chegar? Em quanto tempo?

Quando falamos de plano, isso é muito pessoal, para algumas pessoas talvez seja atingir R$100k em 10 anos, já para outras seja somente preservar seu patrimônio acima da taxa da inflação. Enfim, a questão é que, você precisa saber aonde quer chegar para decidir qual será o veículo a utilizar.

Para lhe dar uma melhor ideia, vamos fazer um exemplo. Supondo que você queira viver de Renda Passiva eternamente — isso já é uma informação importante. Poderíamos nos utilizar, por exemplo, de Fundos Imobiliários que pagam rendimentos mensais a seus cotistas — na média 6% (a.a.).

Baseado nesta informação, qual seria um valor aceitável de renda mensal que você gostaria de obter? R$1k, R$2k, mais? Vamos supor que sejam R$3k mensais, o que nos daria R$36k anuais. Sabendo que, na média os Fundos Imobiliários pagam algo em terno de 6% de rendimentos anuais, basta dividirmos R$36k por 6%: 36.000/0,06 = 600.000. Você precisaria de aproximados R$600k para que, investido em um Fundo Imobiliário pudesse ter uma renda de R$3k mensais.

Bom, temos um destino, aonde queremos chegar: aos R$600k.

Mas, em quanto tempo você quer alcançar estes R$600k? 10 anos? 20 anos? Ou você dispõe de mais tempo? Vamos supor que seu plano seja de 30 anos. Então já temos duas informações: o valor necessário e o tempo.

Falta agora saber, qual a rentabilidade ou aporte necessário para que você alcance seu objetivo. Quanto maior seu aporte, logicamente menor será a necessidade de rentabilidade, e vice versa.

Importante, neste sentido, para alcançar os R$600k em 30 anos para viver de rendimentos com Fundos Imobiliários, você precisa obrigatoriamente começar investindo desde o início nesta classe de ativos? Não necessariamente. Lembre-se, investimentos são um mero veículo. O que você precisa é primeiro saber qual a necessidade de aporte e rentabilidade para que possa decidir se precisará de um veículo mais veloz — e mais arriscado — ou um veículo menos veloz, porém mais seguro.

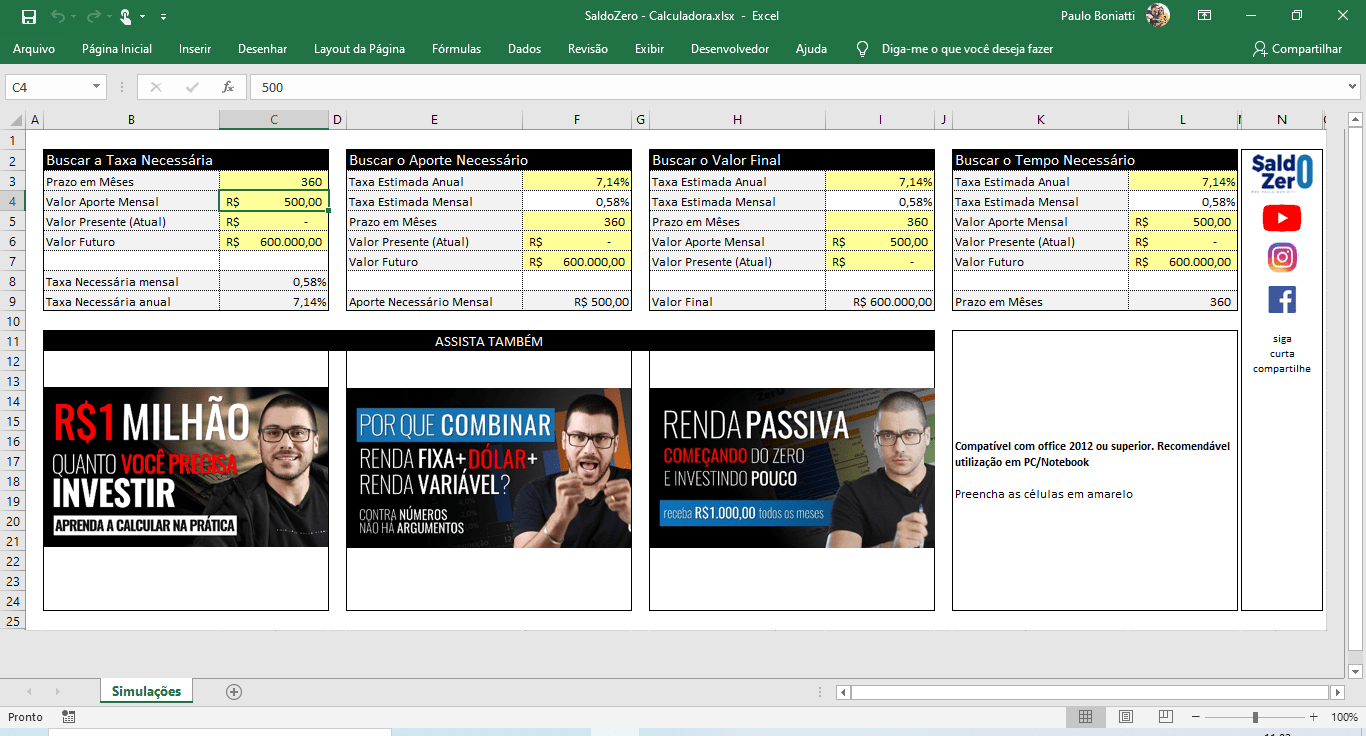

Como é de praxe, e aqui não poderia ser diferente, trago mais uma planilha que poderá ajudar nestas simulações, vejamos:

No primeiro quadrante, estou informando que estaremos aportando R$500 por mês. Veja que, neste cenário, você precisaria de uma rentabilidade aproximada de 7,14% ao ano para que, ao fim de 30 anos, atinja os R$600k.

Aonde conseguir taxas maiores que 7,14% ao ano? Diversos títulos de Renda Fixa estão oferecendo rentabilidades até superiores que essa. Portanto, se você é avesso a risco, faz sentido se aventurar em Renda Variável se títulos de Renda Fixa possam atender a seu propósito? Sabendo qual é sua necessidade começa a ficar mais simples decidir que tipo de veículo lhe interessa.

Mas, vamos supor que, você tenha encontrado título que rentabilize 9% ao ano. No segundo quadrante da planilha você pode calcular qual seu aporte necessário baseado na rentabilidade prevista. Note que, com rentabilidade anual de 9% ao ano, seu aporte necessário cai de R$500 para R$352.

Mas, vamos além, digamos que seu plano seja diferente, e que você não queira limitar seu valor futuro, mas sim, saber quanto você teria em 30 anos se conseguisse aportar R$1k a uma taxa de 7,14% ao ano:

R$1,2MM, o que lhe daria uma Renda Mensal em Fundos Imobiliários de algo próximo a R$6k ao mês.

E uma outra suposição. Digamos que seu plano seja diferente de tudo isso que foi abordado. E você realmente quer ter R$600k, mantendo uma rentabilidade de 7,14% em Renda Fixa. Mas aportando R$1k ao mês, em quanto tempo você poderia alcançar esse montante? Aí vamos para o último quadrante da planilha:

Como você pode observar. Em nenhum momento falamos se Renda Variável é melhor que Renda Fixa, mas sim, qual é o seu plano, qual o seu objetivo e aonde você quer chegar.

Suponha que sua necessidade seja menor ao que eu esbocei no artigo. Ótimo, nesse caso sua necessidade de rentabilidade também será menor. Ou, por outro lado, se seu objetivo é ainda mais agressivo, possivelmente terá de buscar por exposição na Bolsa de Valores, almejando rentabilidades superiores que trazem consigo um risco também superior.

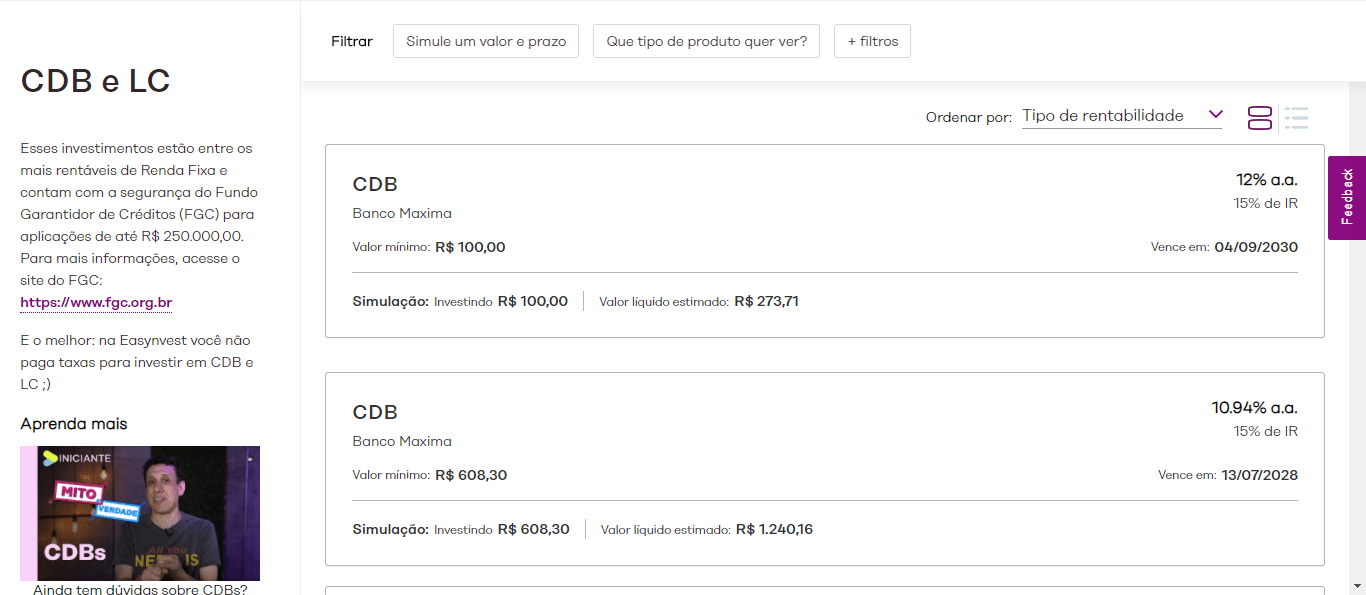

Ah, e antes que me questionem aonde que se consegue taxas acima de 7% em Renda Fixa. Não é propaganda, tampouco recomendação de compra. Mas, na corretora Easynvest, segue print dos CDBs disponíveis no momento.

Conclusão

Se você não sabe aonde quer chegar, qualquer caminho serve. Saiba exatamente aonde você quer chegar, e a partir disso decida por qual(ais) veículo(s) optará durante sua jornada de investidores.

E lembrando, não há investimento Risco Zero. Até mesmo Renda Fixa possui riscos, e para isso te convido a apreciar outros artigos:

E se você gostou da planilha, segue link para Download da mesma.

Por fim, sou Paulo Boniatti, um forte abs, até o próximo artigo e tchau.

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.