Ao longo desse 1 ano de canal, citei, por diversas vezes mas nunca no detalhe, o tão famigerado Tesouro Selic.

Hoje portanto, quero focar nesse que é um dos mais populares títulos para quem está começando a investir, principalmente entre aqueles que estão querendo deixar a Caderneta de Poupança.

Já adiantando, engana-se quem pensa que é um título de exclusividade entre iniciantes. Pode ser muito bem utilizado na composição de uma carteira maior.

Mas afinal, o que é esse título? É seguro? Quanto rende? Como investir? É isso, entre outras questões, que quero abordar nesse artigo.

Antes de mais nada, não custa lembrar: esse artigo não se trata de recomendação.

O que é o Tesouro Selic?

O Tesouro Selic nada mais é que um dos títulos que compõem o programa do Tesouro Direto.

Por sua vez, o Tesouro Direto em si, já abordei em outro artigo, são títulos emitidos pelo governo federal, ou seja, ao investir nesses títulos você estará emprestando dinheiro para o governo em troca de uma rentabilidade futura.

Sendo assim, o Tesouro Selic é apenas uma das opções de títulos dentro desse programa maior chamado Tesouro Direto.

Sua versatilidade

Gosto de dizer que o Tesouro Selic é um dos investimentos mais simples e, muitas vezes, mais versáteis que existe.

Para quem é acostumado com a Caderneta de Poupança, sabe que ela não rentabilizará negativamente, sempre pra cima. O mesmo acontece de maneira muito similar com o Tesouro Selic.

Abordarei mais detalhes no decorrer desse artigo, mas é um título muito interessante para quem está simplesmente querendo:

- Largar a Caderneta;

- Compor uma Reserva de emergência;

- Compor uma Reserva de oportunidade;

- Somente guardar o dinheiro em um título seguro.

Ou até mesmo para aquele tipo de pessoa que ainda não sabe qual o fim será dado para o dinheiro, ou até mesmo para aqueles que estão começando a estudar sobre investimento e esperam, gradativamente, galgar outras opções no mercado.

Mas esse título é seguro?

Não tem jeito, quando falamos de investimentos sempre vem a pergunta: “é seguro?”.

O que posso lhe dizer, apesar de os títulos do tesouro não possuírem a garantia do FGC (Fundo Garantidor de Crédito), como é visto em títulos privados emitidos por bancos e financeiras (CDB, LC, LCI, LCA..), ainda assim, são tão seguros — ou até mais seguros — quanto esse outros citados, incluindo também a Caderneta de Poupança, por exemplo.

O motivo disso, como já abordei em outros artigos, é o fato de a dívida pública ser soberana. O Governo, caso não consigo pagar os títulos, tem como opção emitir novos títulos e assim ir rolando sua dívida.

“Então tem risco de o Governo não pagar?” Apesar de mínimo, sempre há!

Mas um ponto que você talvez não saiba: mais de 70% da dívida pública interna está nas mãos de grandes instituições (bancos, fundos e previdências…).

Caso o governo dê um calote, será dado também aos bancos e grandes instituições, que por consequência detém as cadernetas e outros tipos de investimentos. Uma quebradeira geral ocorreria.

Essa quebradeira generalizada é um dos motivos que podemos considerar os títulos do governo mais seguros que outros tipos de títulos ofertados.

Quanto rende o Tesouro Selic?

Esse é um ponto que é preciso bastante prudência.

O Tesouro Selic é um título que nós chamamos de Pós-Fixado. Isso porque ele, em tese, não tem uma taxa fixa de retorno, sua taxa é indexada, nesse caso, à Taxa Selic.

Como exemplo, a Taxa Selic, no dia em que escrevo, está em 2,75% ao ano (Taxa Selic Meta). Contudo, um ponto que praticamente ninguém cita: o Tesouro Selic rentabiliza sobre a Taxa Selic Over.

A Taxa Selic Over geralmente é 0,10% abaixo da Taxa Selic Meta. Entenda, se a Taxa Selic Meta atual é 2,75%, então a Taxa Selic Over será de aproximadamente 2,65%. Não por menos que dizemos que a Taxa Selic praticada no mercado e o CDI são geralmente iguais, já que o CDI também fica aproximadamente 0,10% abaixo da Taxa Selic Meta.

Mas, continuando, um grande problema é que, na maioria das vezes, quando alguém começa a estudar investimentos e cogita os títulos do tesouro, se depara com opções semelhantes a essas:

| Título | Rentabilidade anual | Investimento mínimo | Preço Unitário | Vencimento |

|---|---|---|---|---|

| TESOURO PREFIXADO 2024 | 7,92% | R$ 31,21 | R$ 780,34 | 01/07/2024 |

| TESOURO PREFIXADO 2026 | 8,40% | R$ 34,02 | R$ 680,41 | 01/01/2026 |

| TESOURO PREFIXADO com juros semestrais 2031 | 8,91% | R$ 32,73 | R$ 1.091,16 | 01/01/2031 |

| TESOURO SELIC 2024 | SELIC + 0,1816% | R$ 107,39 | R$ 10.739,18 | 01/09/2024 |

| TESOURO SELIC 2027 | SELIC + 0,3219% | R$ 106,03 | R$ 10.602,73 | 01/03/2027 |

| TESOURO IPCA+ 2026 | IPCA + 3,56% | R$ 57,82 | R$ 2.891,27 | 15/08/2026 |

| TESOURO IPCA+ 2035 | IPCA + 4,07% | R$ 39,79 | R$ 1.989,52 | 15/05/2035 |

| TESOURO IPCA+ 2045 | IPCA + 4,07% | R$ 40,09 | R$ 1.336,52 | 15/05/2045 |

| TESOURO IPCA+com juros semestrais 2030 | IPCA + 3,89% | R$ 40,78 | R$ 4.078,65 | 15/08/2030 |

| TESOURO IPCA+com juros semestrais 2040 | IPCA + 4,18% | R$ 43,39 | R$ 4.339,56 | 15/08/2040 |

| TESOURO IPCA+com juros semestrais 2055 | IPCA + 4,49% | R$ 44,73 | R$ 4.473,12 | 15/05/2055 |

Repare que, o Tesouro Selic 2027 tem uma rentabilidade prometida anual de “SELIC + 0,3219%”.

Como recém abordei, a Selic nesse caso será a Taxa Selic Over (2,65%), portanto: TESOURO SELIC 2027 está rentabilizando 2,65% + 0,3219%.

O primeiro problema: “Por que investirei no Tesouro Selic se o Tesouro Prefixado tem uma rentabilidade melhor?”.

Simples, tanto o Tesouro Prefixado quanto o IPCA+ só lhe garantem a rentabilidade contratada no vencimento do título. Antes do vencimento eles sofrem o que chamamos de marcação a mercado (veja esse outro artigo) que pode causar uma valorização, ou desvalorização, acentuada do preço do título.

Não é raro vermos investidores iniciantes optando pelos Tesouros Prefixados, simplesmente pelo fator rentabilidade. Isso não seria um problema se esse investidor levasse o título até seu vencimento. Mas diferente disso, muitos acabam pedindo o resgate antecipado e se deparam com um prejuízo, simplesmente pelo fator marcação a mercado que citei.

Por esse motivo, não se iluda com relação a rentabilidade desses títulos. Foque no seu objetivo. E aqui, estamos falando exclusivamente do Tesouro Selic.

Por outro lado, o Tesouro Selic por ser um título Pós-fixado, não sofrerá do mesmo problema. Bem na verdade, aquele percentual que aparece fixo, nesse caso 0,3219%, pode causar também o efeito de marcação.

Apesar de bastante raro, esse evento ocorreu em 2020. Mas, nesse caso, o efeito é muito pequeno e eu não me preocuparia em demasiado com isso. De qualquer forma, te convido a ler esse outro artigo que explico esse efeito no Tesouro Selic.

Aquém a estes fatos, de maneira simples a exemplificar, entenda que, se você investir R$ 1 mil com a Selic em 2,75% (Selic Over em 2,65%), ao fim de um ano você teria aproximadamente R$ 1,027 mil.

Agora, se após esse 1 ano a Taxa Selic Meta fosse reajustada para 5% (Selic Over em 4,90%), seus R$ 1,027 mil passariam a rentabilizar sobre esse novo percentual e assim sucessivamente. Esse é um dos motivos pelo qual esse título sempre rentabiliza positivamente.

Dois tipos de Tesouro Selic?

Aproveitando o texto, quero falar sobre algo novo entre os Títulos do Tesouro. Você supostamente deve ter notado duas opções de Tesouro Selic (2024 e 2027).

Até pouco tempo atrás tínhamos apenas uma única opção de Tesouro Selic que era renovada a cada dois anos. O último foi Tesouro Selic 2025.

Acontece que, pelo evento raro que ocorreu ano passado referente a marcação a mercado (que citei a pouco), o Tesouro Nacional decidiu oferecer duas opções de Tesouro Selic.

Em resumo, o de prazo mais curto, apesar de rentabilizar levemente menos se comparado ao Selic 2027, se sujeitará ainda menos desse evento raro da marcação. Portanto, para quem é extremamente avesso ao risco, o 2024 se torna ainda mais estável e previsível.

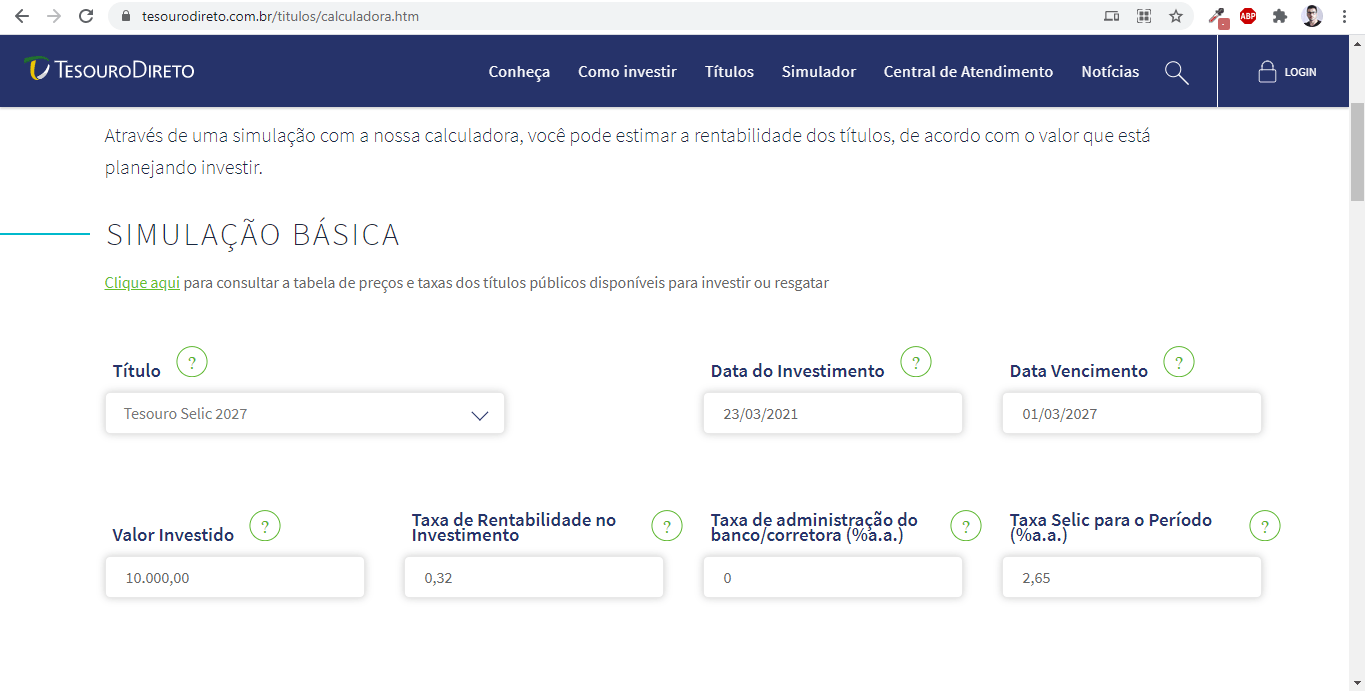

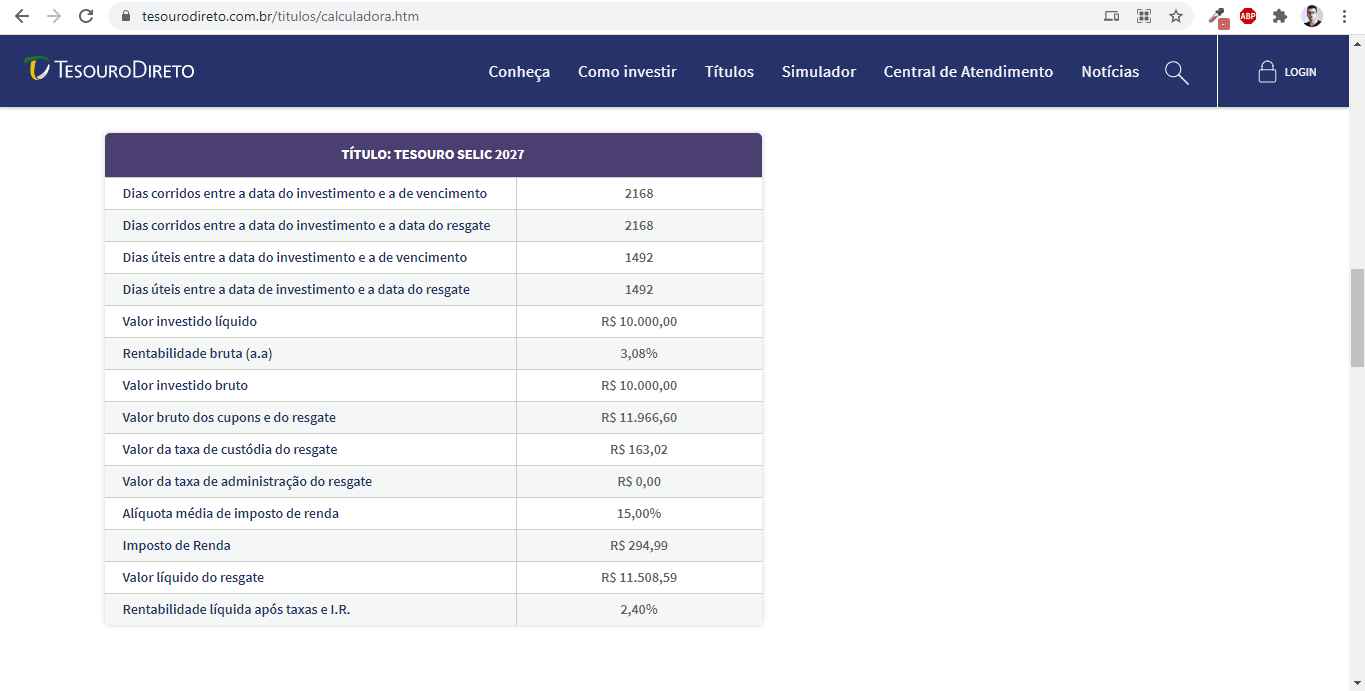

Simulando a rentabilidade futura

O site do Tesouro Direto possui uma calculadora que lhe dá a possibilidade de simular quanto seu investimento terá rentabilizado no futuro.

Para isso, podemos tomar como exemplo o Tesouro Selic 2027.

O Resultado nos é apresentado como abaixo (já considerando os impostos):

Apenas como comparação, a Caderneta de Poupança, nesse cenário de baixa taxa de juros (Selic), teria o valor bruto investido atualizado em R$ 11,198 mil.

Veja, tomando a simples decisão de dar alguns cliques a mais e abrir a conta em uma corretora, você estaria rentabilizando seu capital melhor que mantendo-o na Caderneta.

Abrindo um parêntese, a Caderneta de Poupança possui o que chamamos de “mesversário”. A rentabilidade só é auferida a cada 30 dias a partir da data do investimento. Do outro lado, no caso do Tesouro Selic, a partir do primeiro dia seu dinheiro já estará rentabilizando.

Como investir?

Investir no Tesouro Selic é extremamente simples.

O primeiro passo é abrir conta em uma corretora de valores. Sem entrar nos méritos (sugiro que leia esse outro artigo) em praticamente toda corretora você encontrar esse título: RICO, XP, Easynvest, Órama, BTG Pactual entre outras.

Tendo a conta criada, você fará uma transferência de valores para essa instituição e então comprar (investir) o valor desejado:

Investimento mínimo

Uma questão que pode ficar de dúvida é com relação ao valor mínimo de investimento. O mínimo do Tesouro Selic é 1% do preço unitário. Nesse caso temos o Tesouro Selic 2024 e 2027 custando aproximadamente R$ 10,6 mil, portanto você pode investir o mínimo de R$ 106.

| Título | Rentabilidade anual | Investimento mínimo | Preço Unitário | Vencimento |

|---|---|---|---|---|

| TESOURO SELIC 2024 | SELIC + 0,1816% | R$ 107,39 | R$ 10.739,18 | 01/09/2024 |

| TESOURO SELIC 2027 | SELIC + 0,3219% | R$ 106,03 | R$ 10.602,73 | 01/03/2027 |

Imposto de Renda

Dois impostos a ser considerado. Lembrando que, são cobrados sempre sobre o lucro, e não sobre o patrimônio total:

IOF – Imposto sobre Operações Financeiras

Cobrado apenas em aplicações que são resgatadas antes de 30 dias após a data do investimento.

As taxas do IOF são regressivas e reduzem gradualmente a cada dia. Para tornar isso mais claro, no 1º dia é cobrada uma taxa de 96% , no 15º dia 50% e no 30º dia a alíquota zero.

IR – Imposto de Renda

Recolhido na fonte (pela corretora) no momento do resgate. A tributação mínima cobrada pelo IR é de 15% para resgates acima de 720 dias. Segue a tabela regressiva do IR:

- Até 180 dias: 22,5%;

- Até 360 dias: 20%;

- Até 720 dias: 17,5%;

- Acima de 720 dias: 15%.

Taxa de Custódia da B3

Investimento acima de R$ 10 mil é cobrado pela B3 (Bolsa de Valores) 0,25% ao ano para fazer a guarda (custódia) desse título.

Resgate

Apesar dos títulos do tesouro possuírem uma data de vencimento, sua liquidez é D+1, ou seja, pede-se o resgate hoje, tem-se o resgate realizado no dia útil seguinte.

Portanto, caso necessário, você pode pedir o resgate a qualquer momento, também por meio da corretora de valores, e depois realizar a transferência do montante para seu banco. Não tem mistério.

Conclusão

Após esse extenso material, espero que eu tenha consegui agregar e sanar qualquer tipo de dúvida.

Lógico, questões pontuais podem ter ficado em aberto e fico a disposição para saná-las.

Somente resumindo:

- Tesouro Selic é uma opção interessante para quem está começando;

- É um Pós-fixado em essência, apesar da pequena parte de prefixado;

- Muito usado para Reserva de Emergência, de Oportunidade ou para quando ainda não se sabe o que fazer com o dinheiro.

- Compra-se na corretora;

- Tem imposto de Renda e apesar disso rentabiliza melhor que a Caderneta (na grande maioria das vezes);

- Seu resgate é em D+1.

Se eu pudesse resumir esse título em uma única palavra, eu diria segurança. Use-o a seu favor. Inclusive eu mesmo tenho a parte de caixa (reservas) da minha carteira nesse título.

Ademais, convido você a consumir outros materiais aqui do canal e verificar como você pode usar esse tipo de título na composição de uma carteira Antifrágil.

Agora sim. Sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.