É uma dúvida recorrente: no atual momento econômico, com as altas taxas de juros, vale a pena investir em CDB prefixado pagando seus mais de 13,50% ao ano?

Bom, é isso que vamos responder neste artigo. Se este tema lhe interessa, confia e vem comigo!

Não há almoço grátis

Como bem diz um ditado popular, imagino que não seja novidade que, nas relações financeiras, não existe almoço grátis.

Por qual motivo uma instituição financeira, que antes oferecia títulos de renda fixa a taxas de 8% ao ano, passaria a oferecer taxas superiores a 13% ao ano?

Seria esta instituição complacente conosco? De maneira alguma!

Temos duas variáveis muito importantes no mercado: inflação e taxa básica de juros.

A inflação acumulada dos últimos 12 meses, segundo IBGE, foi de mais de 10%. Do outro lado, temos uma taxa básica (Taxa Selic) de 9,75% ao ano, com expectativa de mercado de 11,75% para até o fim de 2022.

Sabendo de tudo isso, e considerando que em um simples Tesouro Selic é possível conseguir 100% da Taxa Selic (atuais 9,75% ao ano), você aceitaria receber uma rentabilidade inferior à inflação ou à taxa básica de juros? Suponho que não.

E, supondo que você obviamente não aceitasse emprestar seu dinheiro abaixo da taxa básica, mas que do outro lado, o banco sem poder captar mais recursos também não poderia emprestar este dinheiro, ainda mais caro, para terceiros, só restaria as instituições financeiras uma saída: melhorar a oferta de rentabilidade.

Portanto, as ofertas de títulos tendem a seguir nosso cenário econômico: quanto mais altas forem inflação e taxa básica, mais altas serão as rentabilidades oferecidas nestes títulos.

O efeito inflação

Tudo está meramente lindo, ao que parece ficou mais fácil, novamente, ganhar dinheiro no Brasil. Aonde é que vamos encontrar investimentos nos pagando 13,5% ao ano? Só no Brasil mesmo né?

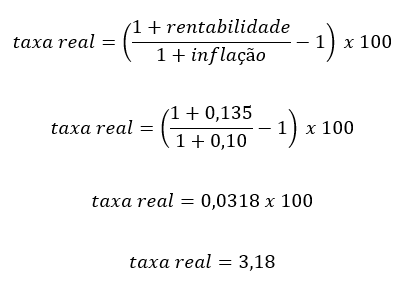

Mas, por outro lado, não se esqueça que não há almoço grátis. Se temos uma inflação acumulada de 12 meses em 10%, seria o mesmo que disséssemos que nosso lucro real é de meros 3,18%.

Como um plus, segue a fórmula correta para se calcular um retorno real (sem papel de pão aqui hein):

O que quero que você entenda, apesar de um título estar sendo oferecido à uma taxa de 13,5%, o que você está tendo de lucro real é tão somente 3,18%.

É como eu disse, não há almoço grátis.

Mas tudo pode melhorar, ou nem tanto

Baseado no que foi abordado até o momento, alguns podem pensar então que, investir neste tipo de título talvez não valha a pena. E como gosto de dizer: depende.

Antes de avançarmos, é preciso ponderar outra questão: e se a inflação retroceder?

E se aqueles 10% dos últimos meses passarem a ser de 5,15% — como é a expectativa do mercado para os próximos 12 meses? Neste cenário, passaríamos a ter um juro real de 7,94%. Nada mal hein!

Contudo, temos apenas um problema: o famoso “e se”.

E se nossa inflação, que já está relativamente alta, se eleve ainda mais como foi o caso de 2003, quando superamos os 17%? Neste caso teríamos uma rentabilidade real negativa de -2,99%.

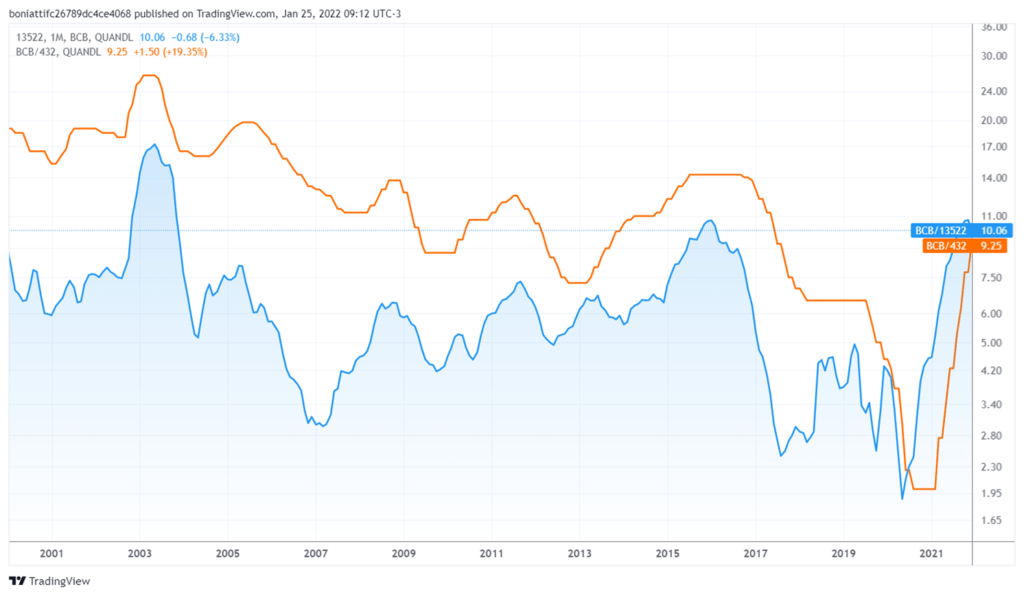

Acha difícil de isso ocorrer? Vejamos o histórico da inflação no Brasil segundo dados coletados do site TradingView:

Como podemos observar, e não é de se espantar, somos um país extremamente volátil. Há como prevermos para aonde irá nossa inflação? Definitivamente não.

Se ficar, o bicho nem sempre pega

Se não há como prevermos o destino de nossa inflação, podemos tanto ter uma rentabilidade real superior caso ela recue, quanto uma rentabilidade real inferior — até negativa — caso ela avance ainda mais.

Contudo, gostaria de compartilhar com você um segundo gráfico. Trata-se da comparação entre inflação (linha azul) versus Taxa Selic (linha laranja).

O que podemos concluir do gráfico: a Taxa Selic, como ferramenta de política monetária tende a ficar, geralmente, acima da inflação.

Isto ocorre por um motivo muito claro, Taxa Selic alta encarece a tomada de crédito, desestimulando assim o consumo e reduzindo a inflação. O contrário também é verdadeiro, Taxa Selic baixa barateia a tomada de crédito, estimulando o consumo que por sua vez pode voltar a gerar inflação.

Este é o comportamento comum das taxas. De todo modo o que vemos contrário em 2021 e ainda em 2022 foi uma medida desmedida do Banco Central. Medida essa que é um dos grandes vilões da atual inflação. Leia: Por que essa alta da inflação? Selic, Dólar, ações, fundos imobiliários, Tesouro Direto.

Assim sendo, se em um título prefixado temos uma taxa fixa aonde podemos ganhar mais ou menos a depender da inflação, do outro lado, em um título pós fixado, ou seja, que remunera a um percentual sobre a Taxa Selic, por exemplo, podemos esperar ter uma rentabilidade levemente superior a inflação.

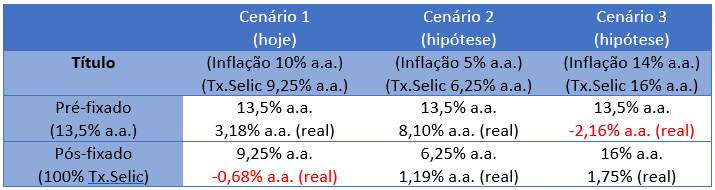

Sem querer ser redundante, mas acredito ser importante para que não restem dúvidas, um breve exemplo comparativo:

Se me permite um conselho referente a tabela anterior, desconsidere o cenário 1 como regra. Como vimos no último gráfico, a inversão da Taxa Selic com a Inflação é uma exceção e tão logo deve voltar à normalidade, o que nos leva a refletir sobre o cenário 2 e 3.

Imagino que você pode estar pensando: bom, não há o melhor sempre, se correr o bicho pega, se ficar o bicho come. Nem sempre. Podemos considerar alguns pontos que nos ajudam a ponderar entre títulos pré-fixados e pós-fixados. É o que veremos a seguir.

Tempo de investimento

Uma das questões mais óbvias a serem observadas: o tempo, ou horizonte, de investimento.

Apesar dos títulos pré-fixados oferecem rentabilidades superiores, geralmente possuem vencimentos mais longos: 2, 3, 5 ou mais anos. Esse capital que você tem disponível, será necessário antes do vencimento do título?

Se houver um mínimo risco de isto ocorrer, a resposta é simples: não trave seu capital nestes títulos.

Como exemplo, podemos citar aquele capital para uma reserva de emergência e oportunidade, ou quando não se tem um objetivo concreto ao qual aquele dinheiro pode ser necessário. Leia: Reserva de Emergência em 2021 – Voltando ao básico

Propósito do investimento

Este é um dos pontos que considero de maior importância: o propósito do investimento.

Muita gente investe baseado simplesmente na expectativa de rentabilidade de algo, quando na verdade, deveria investir pensando em como um investimento pode ajuda-lo a alcançar um determinado objetivo.

É a maneira como gosto de dizer que um investimento nada mais é que um veículo que tem como objetivo te levar do ponto A ao B. Qual é o seu ponto B?

Vou lhe dar um exemplo: vamos supor que você prefira um título pré-fixado pagando 13,5% ao ano porque acredita que em 5 anos teria um retorno superior e suficiente para a troca de um carro.

Contudo, o que acontece no meio deste período é um descontrole inflacionário, elevando assim o preço dos automóveis — qualquer semelhança com o que estamos vivendo atualmente é mera coincidência.

Ao fim destes 5 anos, o que se viu foi o preço dos veículos se valorizar a uma média anual de 15%, ou seja, seu investimento foi insuficiente em -1,3% ao ano.

De outro modo a mesma coisa. Vamos supor que você tenha preferido um título pós fixado a 100% da Taxa Selic. Esse capital será destinado a pagar custo de um casamento para daqui a 2 anos com preços já pré-acordados.

Mas o que se vê neste período é uma queda acentuada da Taxa Selic. Aquele capital investido, passa a rentabilizar gradativamente menos à medida que a taxa básica venha sendo reduzida.

Assim como no exemplo anterior, seu investimento será insuficiente, necessitando um aporte complementar para a realização do projeto.

Deste modo, a maneira mais segura para discernir entre uma coisa e outra é simples: o objetivo a ser alcançado no futuro tem valores pré-acordados? Ou, aquele projeto pode ter seu valor influenciado pela inflação?

Se o objetivo a ser alcançado tem valores pré-acordados, como o exemplo do casamento. Nada melhor que escolher por investimento com rentabilidade também pré-acordada (pré-fixada). O susto certamente será menor, e as noites de sono supostamente melhores.

De outro modo, o objetivo a ser alcançado pode ser influenciado pela inflação? Neste caso, uma decisão mais sensata supostamente seja a escolha de investimentos que lhe blindem deste efeito, ou seja, os pós fixados, sejam fixados a Selic, CDI ou até o próprio IPCA.

Aquilo em que se acredita

Por último, e não julgo como um ponto que sirva para todos, é investir baseado em sua própria expectativa.

Se temos títulos oferecendo 13,5% ou mais, e se, temos a convicção de que a inflação e Taxa Selic não venham a superar este percentual até seu vencimento, é uma aposta.

Contudo, como bem diz Nassim Taleb, precisamos cuidar dos Cisnes Negros. Cuidar destes eventos raros, não previstos, e que nos impactam profundamente.

Muita coisa nunca ocorreu, até que ocorresse pela primeira vez. Não preciso dizer que estamos vivendo um bom exemplo de Cisne Negro mundial.

Portanto, se seu capital tiver destino para um objetivo muito bem definido e importante ao qual não pode ser impactado, eu não apostaria todas as fichas em supostas convicções, mas usaria a sensatez em escolher o melhor veículo (pós ou pré-fixado) de acordo ao seu propósito.

Cuidados a serem tomados

Um ponto ao qual não comentei, mas que não deixa de ser importante: o FGC (Fundo Garantidor de Crédito).

Já abordei exaustivamente o tem em outros artigos: (1) FGC – O que é? É seguro? Pode quebrar? e; (2) CDBs acima de 11% (a.a.), valem a pena?. Contudo vale uma sucinta explicação.

Primeiro, rentabilidades mais altas em determinados CDBs —ou outros títulos de dívidas — geralmente são encontradas em títulos de maior risco.

Pensemos dois bancos, o primeiro maior e mais seguro e o segundo menor de maior risco. Se ambos oferecerem CDBs iguais, imagino que você optaria pelo mais seguro. É desta forma que bancos menores tendem a oferecer retornos maiores para que a relação risco retorno seja suficiente para a captação de novos investidores.

Contudo, independentemente do risco, títulos de instituições financeiras, como é o caso de CDBs, oferecem a cobertura do FGC até um limite de R$ 250 mil por cada CPF vs Conglomerado Financeiro.

Portanto, se o banco ao qual você investir vier a falir, saiba que você terá o FGC para socorrê-lo. Sugiro fortemente a leitura dos artigos mencionados.

Considerações finais

Como sempre, não trago informação mastigada de caminho único. Nos faço pensar sempre.

Desta maneira, respondendo se vale a pena travar nosso capital em um título pré-fixado, é que: depende.

Dependerá do horizonte de investimento, das expectativas e convicções, mas, principalmente de selecionar o investimento mais adequado a depender do objetivo futuro com este capital.

Não vejo motivos para corrermos riscos desnecessários. Usemos a renda fixa de maneira sábia. Se quisermos correr um pouco mais de risco e com um propósito maior, uma carteira de investimentos unindo diferentes classes de ativos possivelmente seja a melhor opção.

Deixo aqui sugestões de leitura:

- A verdade nua e crua: você poderia ter ganho mais dinheiro investindo em CDI ao invés do Ibovespa

- Vai investir? O que é melhor: aporte grande uma única vez, ou aportes menores e recorrentes?

- Investir no Brasil nunca mais…Será mesmo? O que não te contam…

- Vai investir? Na atualidade, qual o melhor título do Tesouro Direto?

Espero ter agregado mais um pouco de conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Um forte abraço,