A poucas semanas atrás fiz um artigo afirmando que nem sempre vale a pena amortizar as parcelas de um financiamento.

O estudo se deu comparando as amortizações de financiamentos imobiliários pela tabela SAC vs investir seu capital.

Esse outro artigo repercutiu, como era esperado, com comentários de pessoas conscientes e outras um pouco menos. O que é normal, somos enraizados a crenças antigas sobre dinheiro.

Mas sem entrar em questões comportamentais, ao menos não agora, quero trazer hoje uma comparação similar, comparando o que é melhor, amortizar um financiamento pela tabela Price ou investir seu capital.

Mesmo que seu financiamento seja pela tabela SAC, leia esse artigo também uma vez que trarei insights complementares que podem agregar no entendimento.

Por quê nem sempre vale a pena quitar um empréstimo ou financiamento?

Muitos, ao se depararem com o valor do juro cobrado em financiamento e empréstimos usam argumentos ultrapassados para justificar a quitação ou a amortização como: “Vou ficar 30 anos dando dinheiro para o banco?”.

Que bom que esse tipo de pessoa percebeu que realmente paga muito juros. Mas essa preocupação deveria ter sido levantada antes de ter sido firmado o contrato de financiamento. Errou-se ao financiar e agora quer errar também ao antecipar.

Desculpe se estou sendo enfático. Mas o momento pede. Deixemos de ser juvenis ao se tratar de dinheiro e passemos e refletir melhor.

Um exemplo hipotético, vamos supor que você tenha tomado emprestado R$ 1 mil de um Amigo A pagando uma taxa de 5% ao ano, e que tenha emprestado esses mesmos R$ 1 mil a um Amigo B recebendo uma taxa de 10% ao ano.

Vamos calcular:

- Amigo A: R$ 1 mil x 0,05 = 50 — Você deve R$ 1,05 mil

- Amigo B: R$ 1 mil x 0,10 = 100 — Você recebe R$ 1,10 mil

Entenda, nesse exemplo você recebe do seu Amigo B o montante de R$ 1,10 mil e paga ao Amigo A R$ 1,05 mil. Tem um retorno líquido de R$ 50. Ganhou-se dinheiro.

Não vamos reduzir o exemplo alegando que R$ 50 é pouco, basta colocar alguns zeros na conta e simular isso durante um período de 30 anos para você notar a diferença absurda.

O que quero que entenda: valeria a pena quitar o empréstimo ao amigo A? Supostamente, olhando pelo viés financeiro, não. Você deixaria de ganhar.

Esse cenário é exatamente o que os bancos fazem conosco. Quando você deixa seu dinheiro mofando em uma Caderneta de Poupança, recebendo 1,40% de juros anuais (com a Taxa Selic em 2,00%), do outro lado o banco empresta esse mesmo capital a taxas muito superiores a seus clientes.

Isso se chama spread. Ganhar com a diferença.

Malvado o banco? Não, ele sabe jogar. Aprenda também.

Essa regra de bolso vale para qualquer questão financeira. Empresas por exemplo captam dinheiro no mercado quando sabem que aquele dinheiro empregado no negócio irá trazer um retorno superior ao cobrado pelo financiamento.

Portanto, você que já fez uma escolha muitas vezes errônea de financiar, por qual motivo iria antecipar o financiamento se pode conseguir retornos melhores para investir seu capital?

Entenda assim, enquanto você for capaz de investir a uma taxa superior ao do empréstimo ou financiamento, não haveria justificativa de queimar seu aporte. O “desconto” seria inferior ao que você conseguiria rentabilizar investindo.

Apenas pondere questões pessoais. Muitas vezes o empréstimo ou o financiamento que foi feito no momento errado pode estar o sufocando e prejudicando suas finanças. Nesses casos não é questão matemática e entram questões de sobrevivência. Ponto final.

Mas, se sua situação é controlada opte pela melhor taxa, do desconto do financiamento ou do retorno do investimento. E como comentei, isso não vale somente para a tabela SAC ou Price, mas para qualquer tipo de empréstimo.

Portanto, se você odeia bancos, e for capaz de investir a uma taxa maior que do financiamento, não devolva esse dinheiro de mão beijada, mas use-o a seu favor. Aprenda a ser mais experto que o banco.

Houve uma pessoa que ainda justificou que o cenário do Brasil é muito desfavorável, instável, e que nesse sentido há uma imprevisibilidade no retorno dos títulos de Renda Fixa. Muito se vê que sabemos pouco.

Pois ora, se o Brasil é instável e eu concordo, e estamos com a Taxa Selic nas mínimas (artificialmente), caso essa taxa volte a subir (o que é quase certo) os títulos de Renda Fixa serão ofertados cada vez a taxas maiores, o que justificaria ainda mais investir ao invés de antecipar um financiamento uma vez que essa diferença entre taxa de investimentos vs taxa de juros aumentaria.

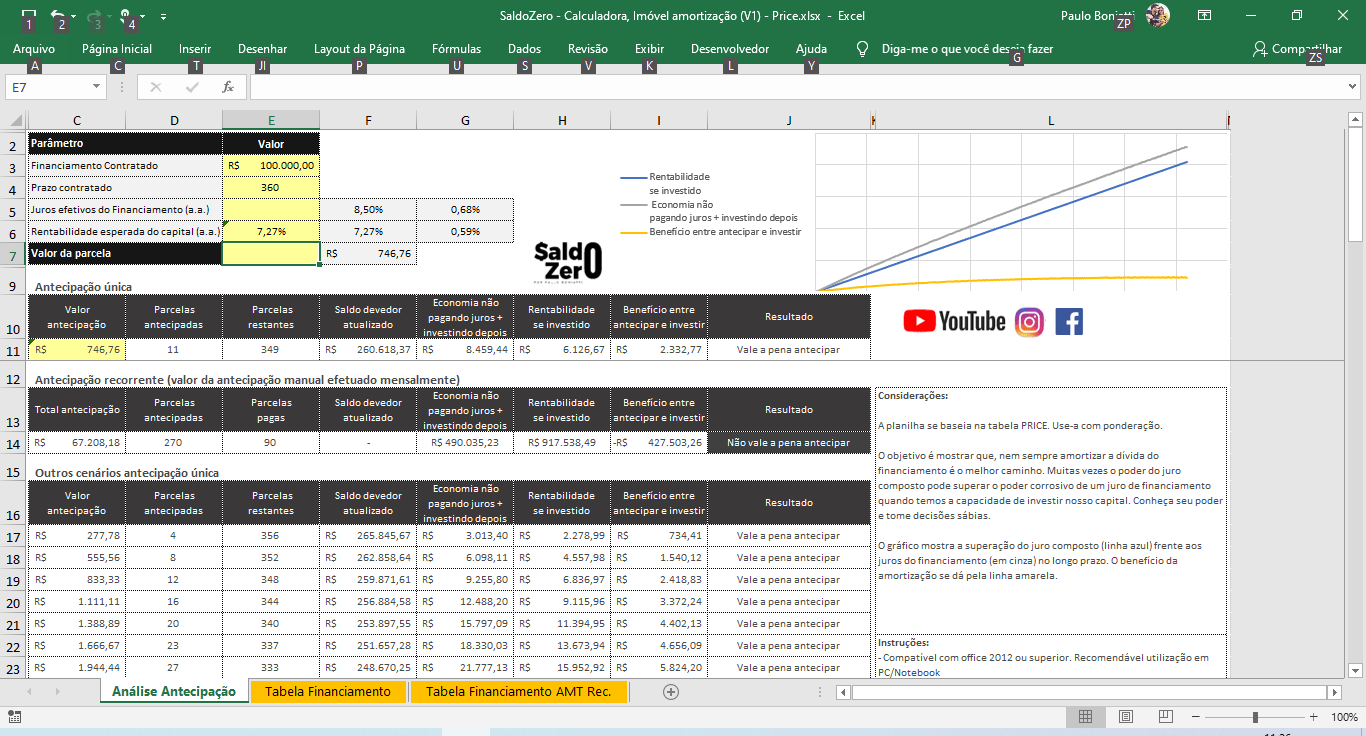

Vamos à comparação – Planilha da Price

Muito similar ao que abordei no artigo anterior, montei uma planilha (que você pode baixar gratuitamente) que compara a amortização contra o investimento:

Nesse cenário estou considerando um financiamento de R$ 100 mil com prazo de 360 meses a uma taxa de juros de 8,5% ao ano. Uma questão, pondere diferenças no cálculo com seu financiamento uma vez que, para facilitar qualquer tipo de entendimento, não estou adicionando outros custos.

Do outro lado, estou comparando também uma taxa de retorno sobre investimentos de 8,5% ao ano. Na sequência compararemos com exemplos reais.

Para deixarmos o jogo de igual para igual, a planilha considera que, após a quitação do imóvel você passe a investir. Assim teremos uma situação similar ao longo dos anos.

Mas perceba, nesse cenário o benefício entre antecipar e investir é o mesmo, justamente porque estamos comparando-os com os mesmos 8,5% anuais.

Vamos as comparações reais. Importante, nenhum dos títulos que serão apresentados se tratam de recomendação. São apenas comparativos. Estude outros artigos aqui do canal antes de começar a investir.

Comparação 1: Tesouro Prefixado

Hoje o Tesouro Prefixado 2031 de Juros Semestrais oferece 8,55% ao ano. Contudo, se sensibilizarmos o IR teríamos um retorno líquido de aproximadamente 7,27%.

E nesse cenário temos 7,27% do investimento vs 8,5% do juro do financiamento. A planilha nos diz que vale mais a pena antecipar (amortizar):

Comparação 2: CDB1

Comparação frente ao CDB do Banco Continental. 9,89% ao ano ou 8,41% líquido.

Temos 8,41% do investimento vs 8,5% do juro do financiamento O benefício entre investir e antecipar é ínfimo.

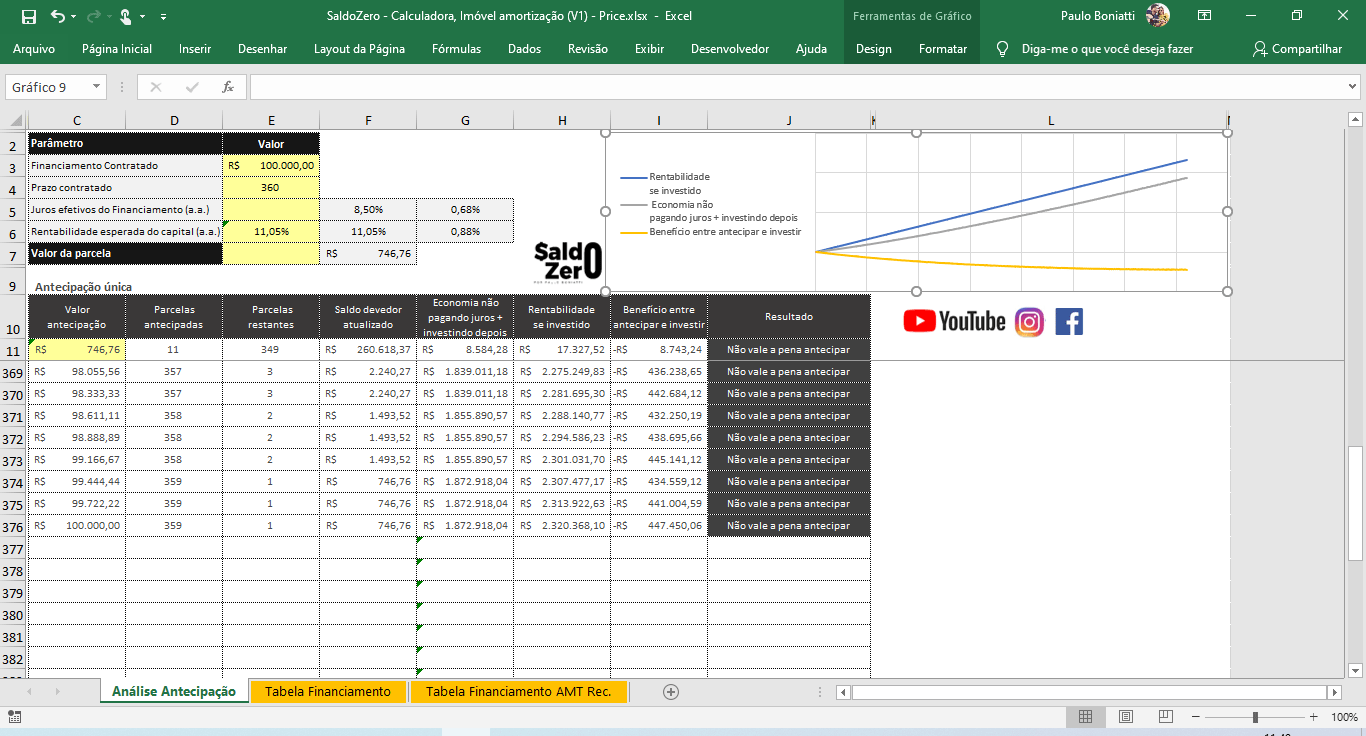

Comparação 3: CDB2

Agora, comparação frente ao CDB do Banco Máxima. Rentabilidade de 13% anuais ou 11,05% com IR.

Nesse exemplo, temos 11,05% do investimento vs 8,5% do juro do financiamento. O retorno financeiro é muito maior se investir ao invés de amortizar.

Dependendo do montante amortizado, poderia deixar de ganhar até R$ 447 mil. Você não leu errado.

Nesse cenário o equívoco seria dobrado: (1) de ter feito um financiamento; (2) de ter antecipado com opção de rentabilizar melhor seu capital.

Sempre vale a pena antecipar?

Os exemplos mostram que não. E note, se seu financiamento tiver uma taxa ainda menor que os 8,5% anuais que simulei, provavelmente você terá ainda mais facilidade de conseguir retornos melhores investindo.

A lógica é sempre essa, quanto maior for a diferença entre as taxas de investimento vs a taxa de juros do financiamento, maior será o benefício a favor da taxa que for mais alta.

Não é recomendação

Novamente, os títulos que foram apresentados não são recomendação. Inclusive, sugiro que veja outros artigos onde abordo inúmeras questões, desde um passo a passo até a composição de carteiras robustas para o longo prazo combinando diversos tipos de investimentos.

Conclusão

Não quis com esse artigo convencê-lo do que fazer, mas sim que precisamos refletir conceitos enraizados como os da casa própria, do carro próprio, da amortização e afins.

Crenças que ao longo dos anos deixaram os bancos sim cada vez mais ricos e o povo cada vez mais pobre. Mas, não precisa ser assim caso você passe a tomar decisões sábias.

Inclusive, caso interesse, veja outros dois artigos que falo entre comprar e alugar tanto imóvel quanto carro próprio. Os resultados podem lhe surpreender.

Comprar ou alugar uma casa? Sejamos sensatos.

Carro de aluguel, uma opção inteligente?

Caso queira fazer o download da planilha. Segue link.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.