Dou início a esse artigo dizendo que: imóvel próprio, não é investimento. Obviamente esse é um canal que falamos sobre finanças e investimentos, portanto, minha afirmação é que imóvel próprio, não é um investimento financeiro.

Sem dúvida alguma esse é um assunto bastante polêmico, assim como tantos outros quando ultrapassamos razões financeiras e entramos em um campo emocional, envolvendo sonhos e outras questões pessoais.

Antes de qualquer coisa, agradeço seu tempo e sua atenção a esse artigo. Quero deixar claro que não é minha intenção afirmar que ninguém possa ou deva comprar um imóvel. Preciso dizer também que não é meu objetivo julgar ou rebater qualquer tipo de decisão que cada um tenha tomado.

Mas quero trazer questões do porquê um imóvel próprio não deve ser considerado um investimento. Lembrando, quando digo investimento, estou dizendo pelo viés de investimento financeiro (foco desse canal).

E sei que, apesar de dado os avisos, não me esquivarei de críticos e haters de plantão, que, com o crescimento do canal estão cada vez mais evidentes com seus comentários agressivos, rebatedores e pouco fundamentados. Independente disso, gratidão a todos vocês!

Os ensinamentos do pai rico

Começo a destrinchar esse artigo fazendo referência ao incrível livro de Robert Kiyosaki, Pai rico, pai pobre. Esse livro nos traz inúmeras quebras de crenças que crescemos acreditando serem verdades.

Em seus ensinamentos, ele é muito claro sobre a diferença entre ativos e passivos. Ativo é tudo aquilo que coloca dinheiro no seu bolso, e passivo é tudo aqui que tira dinheiro do seu bolso.

Em seu imóvel próprio, você está ganhando dinheiro com ele ou você está gastando dinheiro com ele? Pense nisso: IPTU, seguro, reformas e benfeitorias, manutenção preventiva e etc.

Um imóvel próprio, por sua própria natureza é denominado como sendo um bem de consumo. Isso quer dizer que, ao comprar um imóvel próprio você está consumindo-o, usando-o para seu benefício próprio, e não fazendo esse imóvel gerar riqueza para você.

Portanto, entenda que um imóvel próprio é um passivo. Essa distinção precisa ficar muito clara.

Mas o imóvel valoriza

Talvez você discorde do que falei até o momento porque certamente já ouviu alguém dizer a famosa frase: o imóvel se valoriza.

Sinto-me na obrigação de compartilhar informações extremamente valiosas. Uma das crenças que se dá positivamente frente aos imóveis foram suas “super valorizações” no decorrer dos anos. Doce ilusão.

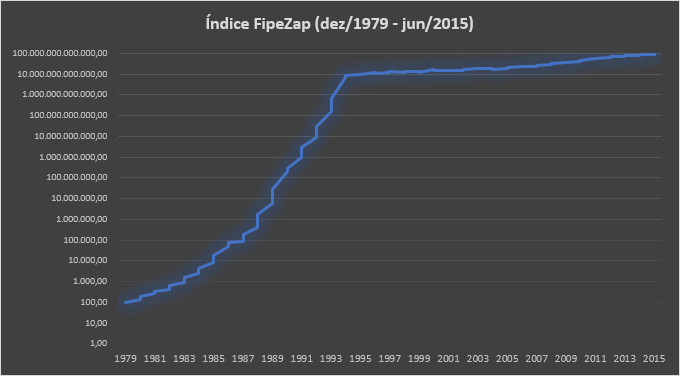

Quando vemos exemplos históricos, geralmente temos na mente a seguinte imagem:

Deixe explicar. O gráfico nos mostra a valorização dos imóveis desde 1979 até 2015. Um imóvel que estivesse valendo R$ 100 em 1979 estaria valendo aproximadamente R$ 86 trilhões em 2015. Ual!

Faz sentido? Obviamente que não! A grande parte (senão quase toda) valorização dos imóveis se dá principalmente, e simplesmente, pela correção inflacionária.

Antes de continuar é importante mencionar que os dados foram retirados diretamente do site da FIPE. Elaborada pela Fundação Instituto de Pesquisas Econômicas (FIPE) em parceria com o portal de classificados de imóveis Zap Imóveis, é a série histórica de preços de imóveis mais antiga no Brasil. Ou seja, dados oficiais.

Continuando, é importante tirarmos o efeito inflacionário desses dados para que possamos ter a real valorização dos imóveis. Utilizando-me também da metodologia da FIPE, fiz a correção do gráfico por meio da sensibilização do IPCA. E o resultado que temos é bem diferente do anterior. Vejamos abaixo:

Veja, diferentemente do que vimos anteriormente, são apenas 54% de valorização em 36 anos. Se aplicarmos a fórmula de juro composto, teremos uma valorização média anual de 1,22% acima da inflação.

Era esse o número que você tinha em mente quando falavam para você que imóvel se valoriza no longo prazo? Obviamente ele se valoriza sim, 1,22% ao ano acima da inflação. Mas tenho certeza que muito menos do que a maioria acreditava.

No entanto, é inegável que os imóveis se mantiveram acima dos índices inflacionários. Menos mal! Mas muito longe de deixar pessoas mais ricas, talvez menos pobres.

Alguns ainda podem alegar o fato da valorização dos imóveis de 2002 em diante. Muito disso é decorrente da expansão de crédito, e não seria salutar acreditar que isso perdure por muito tempo.

Como Howard Marks bem cita em seu livro Dominando o ciclo de mercado, tudo gira em torno de ciclos, nada dura para sempre em um único sentido. Após uma fase de alta tudo tende a se corrigir por meio do que ele denomina pêndulo.

De qualquer forma, a questão é que, quem comprou imóveis em 1979 possivelmente tenha tido a percepção de ter “ganho” dinheiro, quando somente deixou de perder para inflação.

Mas é melhor que morar de aluguel

Essa é outra frase icônica: prefiro ter meu imóvel a ficar a vida toda pagando um aluguel.

Pouca gente aprendeu durante a vida a questão do diferencial de juros. É algo tão simples e ao mesmo tempo pouquíssimo compreendido.

Quanto custa um aluguel na sua região? Geralmente, o valor do aluguel gira em torno de 0,35% a 0,6% ao mês sobre o valor do imóvel. Isso quer dizer que sobre um imóvel de R$ 500 mil você estaria pagando um aluguel aproximado entre R$ 1,7 mil a R$ 3 mil, dependendo da sua região.

Essas taxas seriam o equivalente a 4,38% a 7,44 ao ano. Facilmente você consegue investir em ativos que remunerarão acima disso, 10%, 12% ou até mais dependendo de seus conhecimentos.

Para que fique mais claro. Supondo que seu imóvel, quitado, valha R$ 500 mil. Se você for capaz de investir em ativos rentabilizando 1% ao mês, quer dizer que você estaria rentabilizando seu capital aproximadamente a R$ 5 mil ao mês e pagando um aluguel de R$ 1,7 mil a R$ 3 mil na média.

Consegue entender que seria seu dinheiro trabalhando para você? Isso é investimento financeiro. É colocar o dinheiro para trabalhar para você, e não o contrário.

Ou como diz o livro O homem mais rico da Babilônia de George S. Clason, é preciso que coloquemos nosso ouro para trabalhar para nós e assim gerar ouros desses ouros.

Se eu perder meu emprego, ao menos terei meu imóvel

Muito ligado com a falta de segurança. Quando alguém tem uma visão de que, se perder o emprego tem o imóvel e um lugar aonde morar, é justamente o fato que citei a pouco entre você colocar o dinheiro para trabalhar para você.

Possivelmente se você tivesse capacidade de colocar seus “ouros” para trabalharem para você, não só eles pagariam seu aluguel, como lhe deixaria muito mais seguro em caso da perda de um emprego. Mês após mês seu dinheiro estaria trabalhando e lhe dando retornos financeiros.

Precisamos compreender as diferenças

Não estou aqui querendo lhe convencer do que você tem que fazer. Tampouco dizer que há problemas em se preferir um imóvel próprio.

Mas a questão é que, imóvel próprio está longe de ser um investimento financeiro. Quando as famílias decidem por adquirir o seu, geralmente a decisão vem ligada a um sonho, e está tudo bem. Isso é extremamente entendível.

Quando optamos pela compra, visamos conforto, segurança e a felicidade da família. É o lar para chamar de seu. Só o que gostaria é que tenha a consciência que tudo isso tem um preço. E falando de montantes financeiros, o custo é alto e o retorno não acompanha na mesma proporção.

Um ponto que ainda é preciso compreender, geralmente quando uma família decide por vender um imóvel próprio, é decorrente da decisão de trocar por um imóvel ainda maior e mais confortável — salvo se for para quitar alguma dívida. O que reforça a tese de que não estamos investindo, mas aumentando nosso nível (padrão) de consumo.

E essa dificuldade de diferenciar consumo de investimento é o que leva muita gente a passar dificuldades na velhice. Tem um imóvel, grande muitas vezes por decorrência do tamanho da família, e uma aposentadoria pífia.

A falácia do financiamento

Nem coloquei nessas inúmeras afirmações a questão dos financiamentos. Ou podemos chamá-los de um dos cânceres das finanças pessoais. É o tal do pague 2 e leve 1 (as vezes até mais caro).

Sem contar ainda quando a pessoa se perde em meio as finanças e acaba perdendo e devolvendo o imóvel ao banco (veja quantos imóveis a leilão estão disponíveis em sites de leiloeiros). Essa é a parte da histórica que poucos contam ou divulgam nas redes sociais.

Você fala, mas os ricos possuem casa

Primeiro que, nem todos os ricos possuem imóveis. Aqueles que os tem o compram quando seus ativos (seus investimentos ou fontes de receitas passivas) são tão expressivos que lhe possibilitam por si só comprarem passivos (como a casa própria ou carros e etc).

E não estou dizendo de pequenos ricos, estou falando de muito ricos. Isso fica muito claro no livro biografia de Warren Buffet, A bola de neve.

Buffett demorou muitos anos para ser convencido por sua mulher a comprarem um imóvel. Para ele, enterrar seu capital em um imóvel era uma insanidade quando ele poderia fazer seu dinheiro se multiplicar muitas vezes por meio de outros ativos. Só o fez isso depois de ser multimilionário.

Brasileiro não tem costume de investir

Não poderia deixar de fora desse artigo uma das questões que comumente ouço: para o brasileiro é melhor financiar ou comprar um imóvel porque não é da cultura investir.

Ou ainda a questão: preciso ter uma dívida senão eu gasto.

Para esse tipo de pessoa, só posso dizer que, diferente de uma árvore, nós podemos nos mexer. Não estamos presos. E você só fica preso a crenças se quiser.

E mais do que isso, somos seres pensantes e capazes de aprendermos muitas coisas durante a vida. A questão é que tem gente que não quer aprender, simples assim.

Então é o brasileiro que não tem a cultura de investir ou é você que não quer se dar ao trabalho de querer aprender. Enfim.

Mas o brasil é imprevisível

Sem entrar nos méritos. Imprevisível é o futuro de quem não sabe cuidar do seu dinheiro. A ideia de uma boa carteira de investimentos é justamente reduzir a imprevisibilidade e a dependência de um país ou de um governo.

Quem afirma que prefere imóvel próprio a investir devido a essa imprevisilidade é, geralmente, alguém que não sabe como investir de maneira sensata. É mais fácil se agarrar em crenças passadas a ver o mundo (e as oportunidades nos investimentos) por outro ângulo.

Apesar de tudo, imóvel é segurança

Se você é avesso ao risco, e por isso sua decisão é por segurança. Fique com a imagem abaixo em mente:

Aqueles que, na Venezuela, tinham o mesmo pensamento de segurança imobiliária: prefiro imóveis pois são seguros; acabaram não tendo a mesma sorte tempos depois.

Justamente pelo mesmo fato que impede brasileiros de investirem, muitos venezuelanos foram praticamente obrigados, a fugirem do país e deixarem seus imóveis desocupados para trás.

Imóveis não valem a pena então?

Até o momento falei exclusivamente de imóvel próprio e rebati questões sobre ser ou não um investimento. Mas existem cenários que imóveis podem valer a pena.

A primeira delas realmente é o investimento emocional. Quando para nós não interessam as questões financeiras e queremos apenas a sensação de segurança, de conforto e do cantinho só nosso.

A segunda questão, também muito bem abordado no livro de Howard Marks (que já citei) é nossa capacidade de compradores. Um bem qualquer não será uma compra ruim desde que compremos a um ótimo preço, do outro lado, bem algum será bom o suficiente caso paguemos mais do que esteja valendo.

Isso vale também para imóveis. Existem pessoas que são mestres nesse mercado e possuem a capacidade de comprar imóveis a baixos preços e vende-los a preços mais altos. Mas, isso não é regra geral, nem todos terão essa capacidade.

Gostaria inclusive de abrir um parêntese. As teorias comportamentais explicam que raramente você ficará sabendo de exemplos negativos. Muita gente gosta de postar exemplos de sucesso, mas poucos farão o mesmo com exemplos de fracasso.

Portanto, você raramente ficará sabendo de um exemplo de um imóvel comprado que se desvalorizou em demasia após uma fábrica de ração surgiu bem ao lado do imóvel. Fecho o parêntese.

A terceira questão que posso trazer trata-se de comprar imóveis para alugá-los. Veja que o cenário aqui muda. O imóvel deixa de ser um passivo (bem de consumo) para um ativo que nos gerará renda.

Conclusão

Gosto sempre de trazer a ponderação. Infelizmente nem todos possuem a mesma capacidade.

Mas, fatalmente muita gente quebra por confundir ativos de passivos. Inclusive recomendo fortemente a leitura dos livros que mencionei.

E novamente, gostaria que entendesse que não estou dizendo o que você tem ou não que fazer. Mas gostaria sim que começasse a refletir melhor sobre questões financeiras e que passasse a questionar certas crenças que nos foram ensinadas de geração para geração.

Além do mais, o futuro financeiro de sua família não tem que ser decidido em poucos minutos. Antes de tirar qualquer conclusão precipitada, procure se aprofundar no assunto.

Novamente, espero ter agregado conhecimento.

Um forte abraço,

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.