Há quase 1 ano atrás, exatamente em 15 de dezembro de 2020, por meio do artigo, “Comprar ou alugar uma casa? Sejamos sensatos”, eu escrevia:

“…Cuidado com os financiamentos atrelados a taxas variáveis, como é caso do IPCA — índice oficial que mede a inflação no país. Se por um lado podemos ter taxas mais atrativas para financiamento, por outro há um risco, caso a inflação se descontrole. Verifique quais seriam os possíveis impactos para sua saúde financeira. E, não acredite em ninguém que diga que a inflação do Brasil é ‘controlada’ e nunca será como foi na década de 80 início de 90. Ninguém tem a capacidade de prever o andamento da economia para daqui 30 anos…”

Pois bem, após quase 1 ano desde meu aviso, inúmeras pessoas vêm até mim informando que as parcelas do seu financiamento não param de subir. E advinha, financiamentos indexados ao IPCA.

Infelizmente isso é mais do que o efeito IPCA, mas é a omissão de informação pelos diversos agentes envolvidos. E não tenho dúvidas, para muitas famílias o problema pode ficar ainda pior.

Portanto, é sobre isso que falaremos hoje. O que são esses financiamentos indexados ao IPCA, qual o verdadeiro perigo e, para quem já assinou um contrato assim, como resolver o problema.

O que é o IPCA

É valido entendermos rapidamente o que é o IPCA.

IPCA ou, Índice de Preços ao Consumidor Amplo, é o índice oficial da inflação no Brasil. É gerido pelo IBGE e tem por objetivo medir a variação de preços de um conjunto de bens de consumo e serviço.

A carne tá mais cara? Isso impacta a inflação e reflete no IPCA. A gasolina subiu? Idem. E assim por diante.

E por que esse índice vem impactando o financiamento de inúmeras famílias? É isso que vamos entender.

Tudo se resume a expansão de crédito

Até anos atrás os contratos de financiamento eram indexados a TR (Taxa Referencial). Essa taxa tem o objetivo de servir como referência para os juros vigentes no Brasil.

Contudo, desde 2017 a TR está zerada. Isso era bom para o cliente? Muito, menor é a correção no valor dos contratos. Isso era bom para o banco? Nem tanto.

Desta forma, em 2018 o Banco Central liberou os bancos da obrigatoriedade de indexar os contratos de financiamento imobiliário à TR. Foi então que surgiram novas modalidades, dentre elas, o financiamento imobiliário indexado ao IPCA.

Para que você tenha ideia, esses contratos eram negociados aproximadamente:

- Contratos ligados a TR: taxas entre 6,5% até 8% a.a. (+) TR;

- Contratos ligados ao IPCA: taxas entre 2,95% até 4,95% a.a. (+) IPCA.

E assim esses novos contratos impulsionaram o crédito: clientes, viram oferta de financiamento a taxas mais “baratas” e; bancos puderam transferir o risco da inflação aos seus clientes justificando os juros mais baixos.

O risco do longo prazo

Sabemos que, na grande maioria das vezes, contratos de financiamentos imobiliários superam — e muito — 20 anos. Muitas vezes, 30 ou até 35 anos.

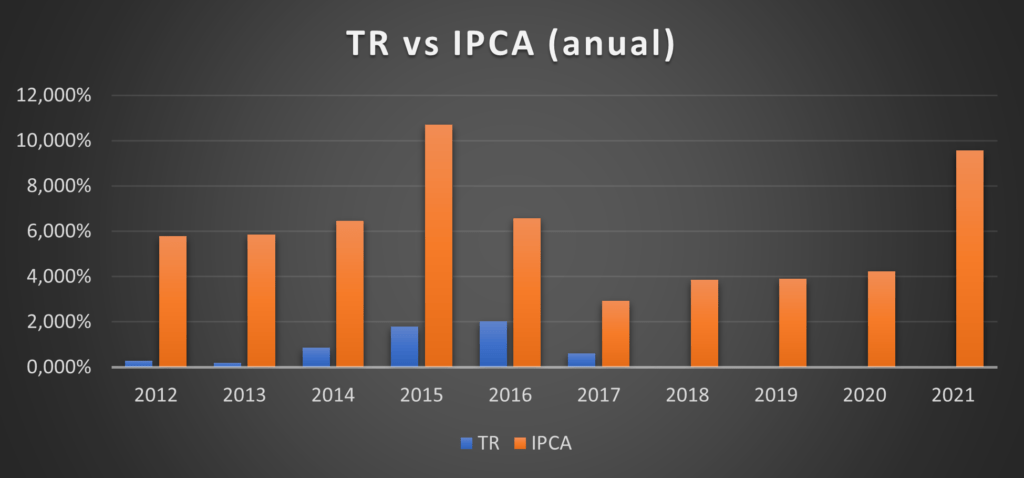

Você saberia me dizer como se comportou a TR e o IPCA ao longo dos últimos 10 anos? Deixe que eu ajudo. Vejamos abaixo o gráfico comparativo de ambas as taxas ano após ano.

De cara já podemos perceber que o IPCA é constantemente superior — e muito superior. Ano após ano vem batendo à TR. Esses percentuais representam o quanto um contrato de financiamento seria reajustado a cada ano.

E não se engane. Não quer dizer que em um ano aonde o índice baixou que seu financiamento também baixará. As correções são cumulativas, ou seja, o que pode acontecer é uma correção maior ou menor, mas sempre para cima — salvo se houver um cenário de deflação (o que é pouco provável).

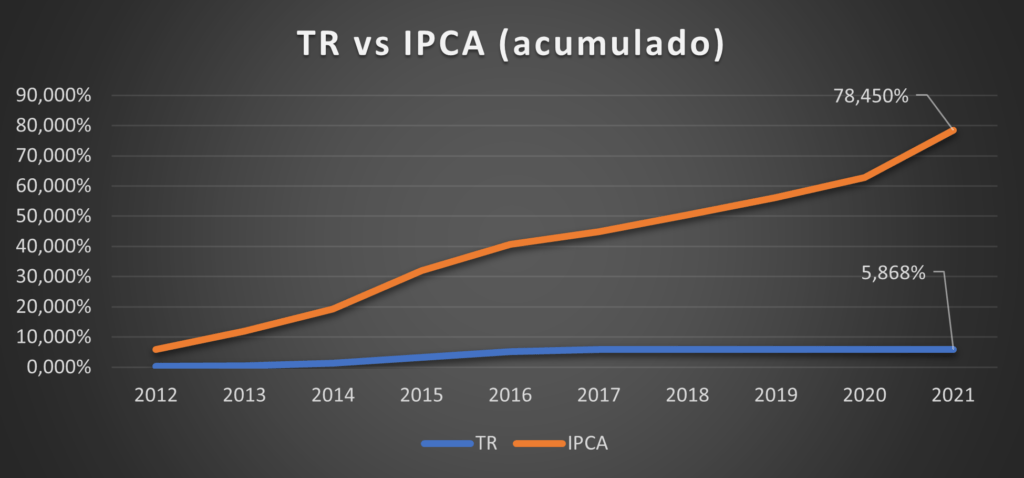

Olhando de maneira acumulada, seria equivalente ao gráfico abaixo:

Obviamente que não havia, em 2012, contrato de financiamento indexado ao IPCA. Mas este seria o efeito caso houvesse. Um reajuste acumulado de 78% na dívida — mais de 70% superior se comparado a um contrato indexado à TR.

E aí eu lhe pergunto: estamos vivendo um período de baixa ou alta inflação? Obviamente de alta inflação. Isso justifica o motivo da dívida dos contratos indexados ao IPCA estarem aumentando.

Imagino que tenha ficado claro aonde mora o perigo.

Há possibilidade do IPCA desacelerar?

Apesar deste cenário conturbado, há possibilidade do IPCA vir a desacelerar? Obviamente que sim, como também há possibilidade de acelerar ainda mais. E sabe por quê?

Porque o IPCA é rapidamente impactado por eventos políticos, climáticos, geopolíticos e assim por diante. Como exemplo, um conflito no oriente médio que desencadeie o aumento no preço do barril de petróleo, rapidamente refletirá na inflação interna.

E, se é altamente imprevisível cravar qual será o IPCA para daqui 1 ano, quem dirá para 10, 20 ou mais anos. Extremamente complicado.

De todo modo, sugiro a leitura do artigo complementar: Por que essa alta da inflação?. Tenho certeza que agregará muito conhecimento.

Ademais, a única coisa que posso te dizer sobre o IPCA é que: indexar algo a ele, é bom para quem empresta o dinheiro, não para quem está tomando emprestado.

E como se livrar desse contrato?

Imagino que você possa estar se perguntado como se livrar desse contrato.

A resposta mais simples? Quitando. Todavia, suponho que não seja seu caso ter um capital excedente a ponto de facilmente liquidar a dívida junto ao banco.

De todo modo, você tem um contrato assinado, com N cláusulas que pouca gente observa no momento de assinar. Você pode tentar junto ao banco renegociar o contrato e mudar o indexador. Mas esteja ciente que, certamente não será uma negociação fácil — e nem sempre possível.

Nesse sentido, uma opção mais fácil — mas não menos simples — seja buscar uma portabilidade para outro banco e, nesse momento negociar um contrato que não esteja vinculado ao IPCA.

Assim mesmo, a portabilidade dependerá do desejo da nova instituição em receber você como cliente e realizar o crédito — nem sempre esta instituição estará interessada.

E, em última instância, infelizmente, se nada der certo, somente com um bom advogado.

Conclusão

Supostamente muita gente contratou financiamento indexado ao IPCA por desconhecer as regras e acreditar que uma parcela de menor valor caberia melhor no bolsa. Contudo, é o barato que sai caro.

E o problema se agrava, justamente em momentos econômicos desfavoráveis: o cliente vê seu contrato sendo reajustado no momento aonde seu custo de vida em geral é elevado, exatamente pela mesma inflação.

Resultado disso, não consegue honrar com o financiamento, o imóvel é tomado, e o sonho da casa própria acabado.

Neste sentido, se você tem um contrato indexado ao IPCA, sugiro refletir, analisar e ponderar se faz sentido tentar uma troca de contrato.

Do outro lado, se você ainda não financiou, cuidado: nem sempre o contrato que melhor cabe no bolso hoje é o que melhor caberá no futuro.

No mais, desconfie de instituições e agentes financeiros. O trabalho deles é emprestar dinheiro com o maior retorno possível. Se te disserem o contrário, de duas uma: ou estão te enganado, ou não sabem o que estão falando.

Espero ter agregado conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.