Você sabia que é possível antecipar as parcelas do seu financiamento imobiliário e quitá-lo em bem menos tempo? Isso é facilmente acessível com seu banco e gerente.

Mas será que essa é a melhor estratégia, aquela que lhe trará um melhor retorno financeiro?

Recentemente venho notando, principalmente vídeos, de pessoas mostrando como quitar um imóvel na metade do tempo, e afirmando, supostamente, que essa é a melhor coisa a se fazer. Será mesmo?

Quem me acompanha a mais tempo sabe que procuro trazer muita sensatez a tudo que compartilho. E quando o assunto é dinheiro, a matemática e a racionalização são nossas aliadas.

E veja, não estou ganhando absolutamente nada com esse artigo. Meu interesse é exclusivamente o da educação financeira. Não tenho qualquer vínculo com banco e não haveria motivos para eu querer enviesar sua opinião.

Meu maior objetivo é de trazer o senso crítico.

Como funciona o financiamento imobiliário

Para facilitar o entendimento de como funciona um financiamento imobiliário, me aterei ao sistema SAC (Sistema de Amortização Constante). E note, sistema de amortização…constante.

Isso quer dizer que, nesse sistema, o valor que o você abate (amortiza) mensalmente é fixo. A taxa de juros também é constante, e o que “varia” é o valor dos juros. Quanto menor o valor devido, menor serão os juros cobrado proporcionalmente.

Inclusive, esse é motivo pelo qual as últimas parcelas do financiamento são de valores bem mais baixos se comparado às primeiras.

De maneira mais prática, vamos supor que seu financiamento seja de R$ 100 mil contratado em 30 anos. O valor da amortização (do abatimento) mensal, será de: R$ 100 mil dividido por 360 meses, ou R$ 277. A cada mês você abaterá R$ 277 do valor devido.

Importante: não estou considerando outras taxas, o motivo é para realmente facilitar o entendimento geral.

Continuando, você pode estar pensando: se o valor amortizado é de R$ 277, qual o motivo de pagarmos um valor superior na parcela? Simples, é onde entram os juros do financiamento.

Estou supondo uma taxa de juros de 8,5% (a.a.) — equivalente à 0,6815% (a.m). Digamos que, no primeiro mês você esteja devendo R$ 100 mil:

| A | Valor devido | R$ 100 mil |

| B | Juros sobre o valor devido (0,6815%) | R$ 682,15 |

| C | Amortização | R$ 277,78 |

| D | Valor da parcela (Juros + Amortização) | R$ 959,93 |

| E | Valor devido atualizado | R$ 99,722 mil |

Note, a parcela foi de R$ 959. Disso, R$ 277 foi a amortização, e o restante, R$ 682, foram juros. É nesse ponto que muita gente se apega. Até porque, nos dá a percepção que precisamos urgentemente nos livrar desse financiamento.

Que te mostrar que, apesar dos juros, podem existir opções melhores para quem quer enriquecer no longo prazo. Mas antes, deixe eu quebrar falsas informações que vejo gente por aí divagando.

Mito: se eu antecipar ganharei desconto

Nesse sistema do financiamento imobiliário que estamos abordando não há desconto!

Vejo muita gente dizendo: “Com R$ 1,1 mil consegui abater 4 parcelas, considerando que minha parcela atual é de R$ 959 eu consegui abater R$ 3,8 mil. Quase R$ 2,7 de desconto!”. Balela! Repito, balela!

Quando você abate (antecipa), você está simplesmente antecipando sua amortização!

Continuando no exemplo anterior, vamos supor que, realmente, você tenha R$ 1,1 mil para abater desse financiamento de R$ 100 mil.

Nessas condições você conseguiria abater 4 parcelas sim, mas por que sua amortização é de R$ 277. Veja, R$ 1,1 mil divido por R$ 277 nos dá um resultado de 4, quatro parcelas.

Como você está abatendo as últimas 4 parcelas (parcelas 357, 358, 359 e 360), os juros dessas últimas é ínfimo. Você estará deixando de pagar R$ 1,13 mil por troca de R$ 1,1 mil da amortização. Economizou apenas R$ 30 reais de juros no futuro.

Como isso é possível? Lembre-se, o sistema SAC vem reduzindo o valor das parcelas gradativamente. Quanto menor o valor devido, menor serão os juros proporcionalmente.

Isso quer dizer que, se não houvesse antecipação, a última parcela seria o seguinte:

| A | Valor devido | R$ 277,78 |

| B | Juros sobre o valor devido (0,6815%) | R$ 1,89 |

| C | Amortização | R$ 277,78 |

| D | Valor da parcela (Juros + Amortização) | R$ 279,67 |

| E | Valor devido atualizado | R$ 0 |

Portanto, antecipar parcelas não lhe dará desconto. Você simplesmente estará economizando por pagar menos juros. Isso não é desconto.

Mito: deixar de pagar juros é melhor

Possivelmente esse seja um dos pontos que muitos não ponderam. E eu compreendo.

Continuando em nosso financiamento de R$ 100 mil com uma taxa de 8,5% (a.a.). Ao fim do contrato, você teria pago, aproximadamente R$ 123 mil somente em juros. Você não leu errado. Totalizando, entre amortizações e juros um total desembolsado de R$ 223 mil.

E aqui, muita gente entende que antecipando as parcelas estará deixando de pagar um “caminhão” de juros. Está correto, até certo ponto.

O que poucos refletem: e se, ao invés de antecipar e quitar o imóvel antes do tempo, pensarmos em investir essas antecipações?

Dependendo da sua capacidade de investir seu dinheiro, você pode facilmente ter um retorno melhor investindo do que adiantando o pagamento ao banco. E te digo, não é difícil! E vou provar.

E por que muitos dizem que antecipar é um bom negócio?

Isso é fácil de responder. Dizem o que pouco conhecem.

Não é da cultura do brasileiro investir. Muitos conhecem apenas a Caderneta de Poupança. E vamos convir, atualmente qualquer coisa é melhor que a Caderneta.

Nesse cenário sem dúvidas, antecipar e quitar o financiamento é muito melhor do que simplesmente deixar o dinheiro mofando na poupança ou mesmo no FGTS.

A prova que nem sempre antecipar é o melhor cenário

Vou tomar como exemplo algo que venho escutando: o benefício de pagar a parcela do financiamento e antecipar outra, já que, com isso você estaria pagando seu imóvel na metade do tempo.

Fazendo uma simulação simples. Supondo que a cada mês você pague a parcela normal e antecipe R$ 277 da amortização. Ao final, ao invés de pagar R$ 223 mil no financiamento, teria pago R$ 161 mil. Deixou de dar R$ 61 mil, de presente, em juros para o banco.

Não podemos negar que o cenário acima é ótimo, muitas vezes tentador. Mas, pense o seguinte, e se você investisse os mesmos R$ 277 mensalmente em um investimento que lhe rendesse 12,5% (a.a.) ou 10,63% (a.a.) se já descontarmos o IR? Nesse cenário, você teria, ao final do mesmo período, um montante de R$ 116 mil, R$ 66 mil somente de rentabilidade. São mais de R$ 5 mil a mais se compararmos com a estratégia de antecipação.

Há ainda aqueles que dizem que é impossível rentabilidade altas assim no mercado financeiro sem ter que se expor a um risco mais elevado. É mesmo? Tirei esse print no dia 16/02 da corretora de valores Easynvest. Um CDB rentabilizando os 12,5% (a.a.) ou 10,63% (a.a.) se já descontarmos o IR.

E tenha em mente que, quanto mais baixa a taxa de juros que você firmou com o banco, mais fácil será bater essa taxa investindo seu dinheiro, e menor ainda será a vantagem de se antecipar o financiamento.

Se não acredita, no mesmo cenário simulado anteriormente, se seu financiamento possuísse uma taxa de 6% (a.a.) e você investisse nos mesmos 12,5% (a.a.) você estaria deixando de ganhar mais de R$ 22 mil.

Será mesmo que antecipar sempre vale a pena? Ou muitos estão alegando isso por não conhecerem uma maneira simples de rentabilizar seu capital no longo prazo? Veja, não estou mostrando nenhum tipo de investimento absurdo.

Quando vale a pena antecipar?

Assim como nem sempre antecipar vale a pena, não quero que entenda também que, sempre será melhor investir. Existe sim cenários onde antecipar pode ser melhor. E sabe quando?

Simples, quando a taxa a qual você consegue rentabilizar (investir) seu capital é inferior ao que o banco lhe cobra. Se o banco lhe cobra 8% (a.a.) e você não consegue rentabilizar acima disso, ok. Caso contrário, por que antecipar o dinheiro ao banco?

Um outro cenário que vale a pena antecipar é quando você tem condições de trocar um financiamento de taxa elevada por um de taxa mais baixa.

E, como última opção, quando a questão é mais pessoal. Motivos que somente a decisão financeira não é suficiente.

Um presente para você

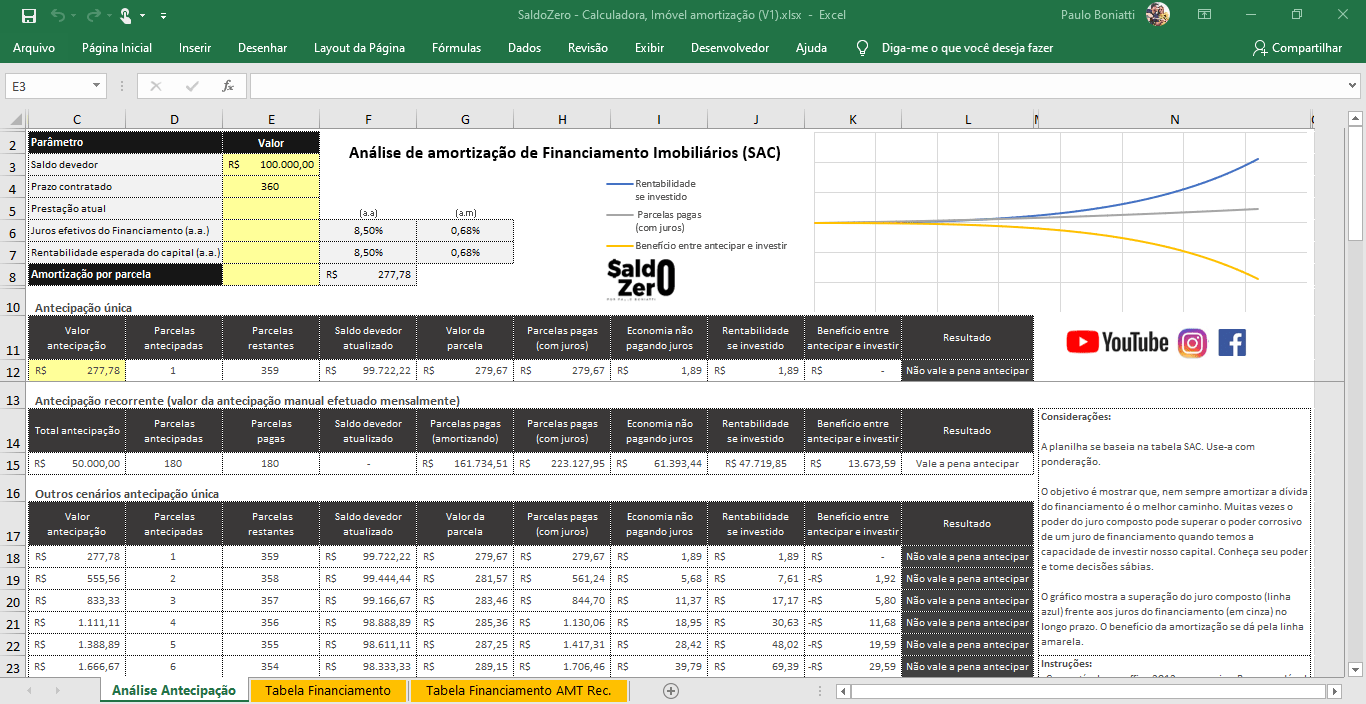

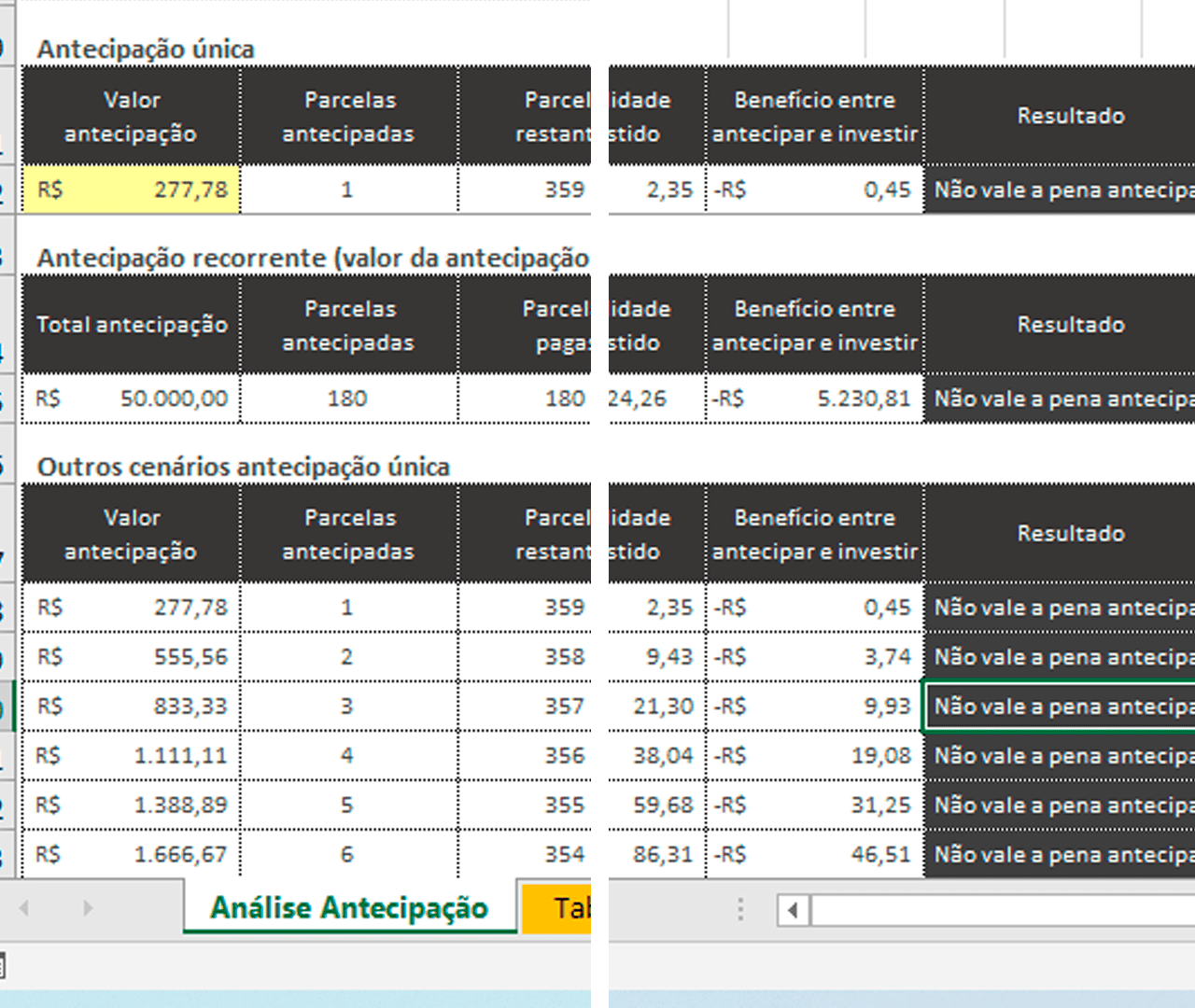

Vou disponibilizar uma planilha para que você possa ponderar todos os cenários possíveis. O único favor que peço: em forma de retribuição, se inscreva no canal do Youtube e me siga no Instagram. Dessa forma sei que estou sendo realmente útil a você.

A planilha irá gerar diversos cenários baseado nas informações inseridas. Para cada, será apresentado o resultado informando se vale a pena antecipar ou não.

Duvide de falsos gurus

Alguns vídeos que assisti me deixaram bastante assustado. Falsos gurus dizendo que não há investimentos no mercado que rentabilizam mais do que os juros cobrados pelo financiamento do banco. Podemos dizer que é um desserviço à Educação Financeira.

Como mostrei logo acima, é mentira. Existe sim ativos que rentabilizam melhor que as taxas do financiamento. E, se você ainda compor uma carteira de investimentos robusta, pode obter taxas ainda melhores.

Portanto, cuidado! É o que gosto de dizer, só siga conselhos de quem chegou aonde você quer chegar. Se você quer apenas deixar de pagar juros, ok. Mas se você quiser ter decisões financeiras mais inteligentes para lhe gerar um futuro mais prospero, pondere.

Conclusão

Como mostrei, de maneira bastante fácil você consegue bater os juros do financiamento. Geralmente investir se torna mais vantajoso do que antecipar o financiamento.

De qualquer forma, isso está ligado a sua capacidade como investidor e seus planos pessoais. E novamente, caso seja do seu interesse antecipar, isso é facilmente acessível com seu banco e gerente. Clientes caixa podem realizar esse processo facilmente por meio do aplicativo:

Iphone: https://apps.apple.com/br/app/habita%C3%A7%C3%A3o-caixa/id958983592

Android: https://play.google.com/store/apps/details?id=br.gov.caixa.habitacao&hl=pt_BR&gl=US

E, se quiser saber como começar a investir, deixo para você um passo a passo e um e-book. Aproveite.

Por fim, deixo um recado do Robert Kiyosaki do seu livro Pai Rico, Pai Pobre: Pessoas de mentalidade pobre comprarão passivos que lhe deixarão mais pobres (imóvel é um exemplo). Pessoas de mentalidade rica comprarão ativos que lhe deixarão mais ricas.

Espero ter conseguido trazer luz para você. Não se esqueça de compartilhar.

Um forte abs,

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.