Você já se imaginou alcançando um estado de vida ao qual não necessitaria mais trabalhar? Talvez até pudesse continuar trabalhando, mas não mais por obrigação, e sim por opção.

Muita gente nem imagina que isso seja possível, ou imagina que é algo alcançável somente por meio da aposentadoria tradicional.

E se eu te disser que é sim possível alcançar a tão famigerada Liberdade Financeira em um tempo menor, sem depender das aposentadorias tradicionais e o melhor, com menos recursos do que se acredita?

Bateu a curiosidade? Então vem comigo que hoje, além de explicar, quero lhe presentar com a Planilha da Calculadora da Liberdade Financeira.

O que é Liberdade Financeira

Não quero me estender a este ponto, uma vez que imagino não ser complicado de supor o que seria a Liberdade Financeira. De todo modo, objetivamente falando, Liberdade Financeira é o ponto aonde, por meio de renda passiva, seus investimentos sejam capazes de suprir todo seu custo de vida.

Por isto chamamos de Liberdade: liberdade para a família; liberdade para decidir em que, no que, ou se quer trabalhar; enfim, liberdade para viver e não mais sobreviver.

Como calcular o tempo necessário para alcançar a Liberdade Financeira

Calcular o tempo necessário não é algo extremamente complexo. Algumas pessoas, no entanto, não sabem, ou se esquecem, o que considerar para se chegar a um resultado coerente.

Em linhas gerais, quais informações precisaríamos considerar:

- Custo familiar mensal;

- Valor dos aportes;

- Rentabilidade estimada;

- Inflação média.

O objetivo aqui seria estimar: em quanto tempo, aportando um montante X e sensibilizando a uma rentabilidade Y, seríamos capazes de ter um retorno mensal Z, igual ou superior ao nosso custo de vida já considerando a inflação do período.

Eu poderia esboçar uma bela fórmula matemática para impressioná-los. Mas não é meu objetivo. Deixemos isso para os matemáticos.

Quero facilitar este processo. Até porque, seria um esforço desnecessário uma vez que temos uma planilha prontinha que calculará isso, e um pouco mais, para você.

A planilha da Liberdade Financeira

Quem acompanha o SaldoZero sabe bem que a planilha Calculadora da Liberdade Financeira existe desde 2020. Contudo, recentemente ela foi remodelada. Agora temos mais informações em uma aba só.

Mas vamos direto ao ponto! O que é necessário informar?

- Início do plano (mm/aaaa): informar mês e ano de início do plano;

- Custo de vida familiar (mensal): Informar custo de vida familiar (mensal).

- Valor aporte inicial: Informar qual será o valor aportado de “largada”.

- Valor aporte mensal: Informar o valor que será aportado mensalmente.

- Acréscimo aporte (% a.a.): Informar qual o percentual você se compromete a aumentar dos aportes mensais a cada ano.

- Inflação (% a.a.): Informar qual o percentual médio anual da inflação.

- Rendimento planejado (% a.a.): Informar qual o percentual médio se espera obter dos investimentos até a Liberdade Financeira.

- Rendimento planejado (% a.a.) – Pós objetivo: Informar qual o percentual médio se espera obter dos investimentos após a Liberdade Financeira. Geralmente tendemos a buscar por investimentos mais conservadores.

- Retirada (%): Informar o percentual que, após alcançar a Liberdade Financeira, será resgatado. A diferença a planilha considerará que será reinvestida.

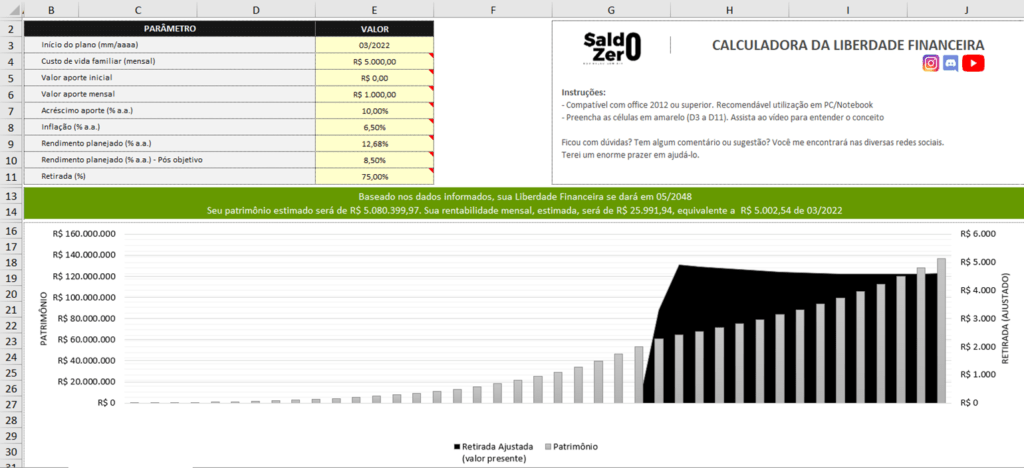

Como parâmetro, estarei me utilizando dos seguintes valores — os explicarei na sequência:

| PARÂMETRO | VALOR |

|---|---|

| Início do plano (mm/aaaa) | 03/2022 |

| Custo de vida familiar (mensal) | R$ 5.000,00 |

| Valor aporte inicial | R$ 0,00 |

| Valor aporte mensal | R$ 1.000,00 |

| Acréscimo aporte (% a.a.) | 10,00% |

| Inflação (% a.a.) | 6,50% |

| Rendimento planejado (% a.a.) | 12,68% |

| Rendimento planejado (% a.a.) – Pós objetivo | 8,50% |

| Retirada (%) | 75,00% |

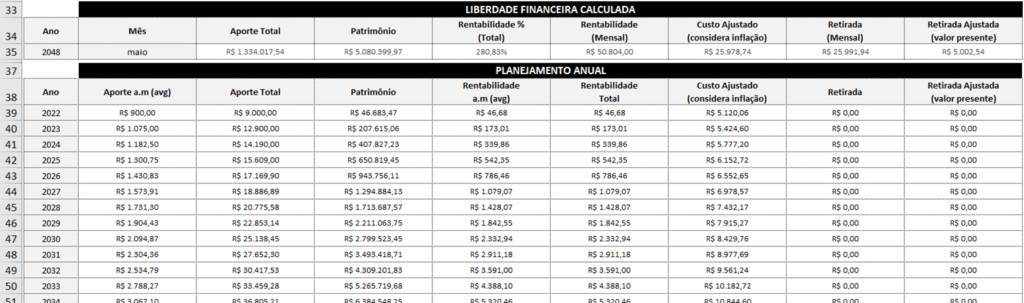

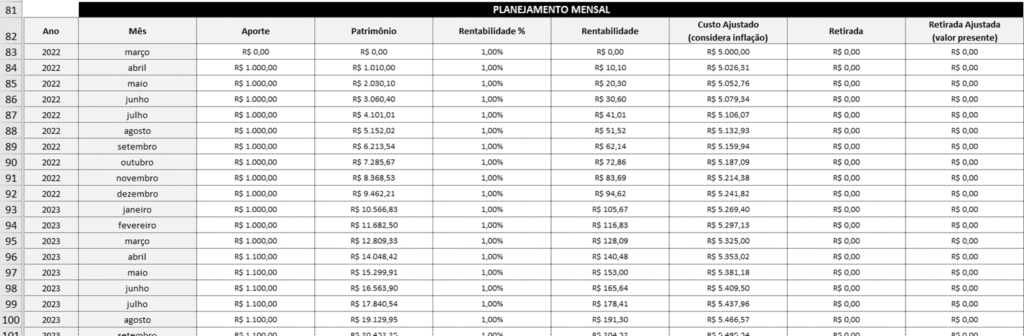

A partir disso, a planilha automaticamente realiza todo o cálculo por meio da projeção dos valores.

O resultado, além de sumarizado, é detalhado de maneira anual e mensal. Desta maneira é possível visualizar, e entender, o crescimento exponencial do capital, fruto do efeito juro composto.

Se atente a inflação

Muita gente projeta seus investimentos sem considerar uma informação muito importante: a inflação.

Não tenha dúvidas, R$5mil de hoje valerão muito menos daqui 20 ou 30 anos. Em outras palavras, com o tempo, devido a inflação, você precisará de mais dinheiro para comprar o mesmo que conseguiria nos dias atuais.

E veja, a planilha considera tudo isso! Por meio do campo Inflação (% a.a.) podemos informar qual percentual gostaríamos de onerar nosso dinheiro.

Como base, a planilha já nos traz uma inflação média de 6,5% ao ano, apesar do cenário conturbado ao qual vivemos atualmente. Este percentual é um valor aceitável, uma vez que, é o percentual médio desde 1994, era do Plano Real e seus inúmeros contratempos econômicos.

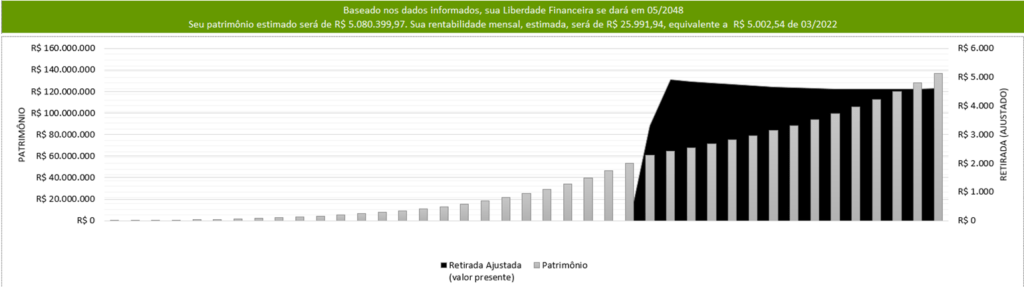

Desta forma, repare que a planilha, além de nos dar a expectativa para a Liberdade Financeira, nos dá também qual será o valor de retorno aproximado com, e sem, a sensibilização da inflação:

[…] Baseado nos dados informados, sua Liberdade Financeira se dará em 05/2048. Seu patrimônio estimado será de R$ 5.080.399,97. Sua rentabilidade mensal, estimada, será de R$ 25.991,94, equivalente a R$ 5.002,54 de 03/2022 […]

Então veja, neste exemplo, a planilha está nos dizendo que, em 2048 estaremos tendo um retorno passivo de aproximadamente R$25,9 mil, que seria equivalente aos R$5mil dos dias atuais.

Rendimento planejado

Muita gente fica com dúvidas de qual taxa de rentabilidade utilizar. Também pudera, a grande maioria não sabe, ainda, como investir de maneira mais sofisticada.

De todo modo, não é raro de se conseguir um mero 1% ao mês. Quando não em ações, o Brasil e sua “Disney dos Juros” frequentemente nos brindam com títulos de Renda Fixa rentabilizando próximo a isso.

A planilha já nos traz 12,68 (a.a.) o que seria equivalente a 1% (a.m.). Não vejo problema em você manter desta forma, desde que comece a estudar como investir sabiamente. Vou deixar uma Playlist do SaldoZero para você se aprofundar.

Mas gostaria de chamar sua atenção para o seguinte: note que há um segundo campo de rentabilidade a ser informado chamado Rendimento planejado (% a.a.) – Pós objetivo. Qual a finalidade deste campo?

Vamos supor que você tenha acelerado muito bem seus investimentos durante 10, 20 ou mais anos e, finalmente alcançou a Liberdade Financeira. Se você continuar a acelerar, pode correr o risco de em algum momento o mercado “azedar” e você ter parte do patrimônio comprometido.

Não seria mais sensato que, ao chegar na Liberdade Financeira nos passássemos a ser mais conservadores? Eu seria…

Para isso que serve este segundo campo, para você estar prevendo que, ao alcançar a Liberdade Financeira, estará se utilizando de investimentos que rentabilizem menos, mas que, ao mesmo tempo, lhe tragam maior segurança.

Geralmente considerar uns 2% acima da inflação é algo bastante plausível.

Se comprometa com o plano

Não poderia deixar de abordar dois outros campos que embutem conceitos bastante importantes: Acréscimo aporte (% a.a.) e Retirada (%).

O primeiro deles se trata do quanto você estará se comprometendo a aumentar o valor dos seus aportes a cada ano. Por que disso? Ora, você quer alcançar a Liberdade Financeira o quanto antes, certo? Por quê não se comprometer ano após ano com um pouco mais?

Não terá dinheiro? Corra para buscar um emprego melhor, uma segunda fonte de renda, enfim.

Mesmo assim não quer se comprometer? Então minimamente defina que aumentará os aportes acompanhando a inflação, caso contrário o que terá é uma corrosão do seu capital ao longo dos anos. E até porque, geralmente os salários tendem a ser reajustados pela inflação.

O segundo campo trata da retirada. Vamos supor que ao alcançar sua Liberdade Financeira você resolva gastar todos seus rendimentos mensais. É bom? Ô se é! Mas com isso você corre o risco de ir consumindo em demasia seu capital até o ponto que, novamente, perca sua Liberdade.

O mais sensato seria consumir uma parte (um percentual) e reinvestir o restante, mantendo assim seu capital grandioso pelo maior tempo possível. A planilha já traz por padrão o percentual de resgate de 75%.

Alguns exemplos

Imagino que tenha ficado claro que, a Liberdade Financeira, dependerá de 4 principais variáveis:

- Custo familiar mensal;

- Valor dos aportes;

- Rentabilidade estimada;

- Inflação média.

Mas o que eu gostaria que ficasse claro: Liberdade Financeira é só para quem tem muito dinheiro? De maneira nenhuma.

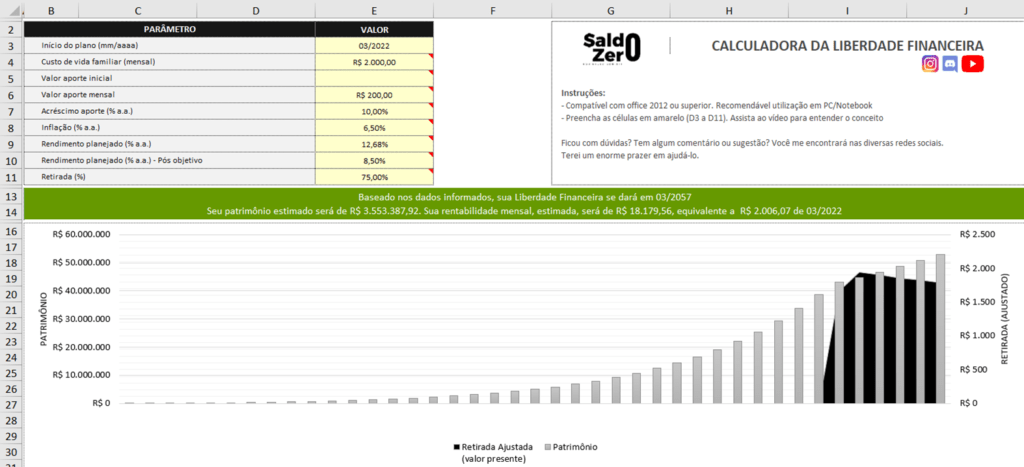

Obviamente que, para alguns pode demorar mais ou menos a depender das condições financeiras. Mas vejamos abaixo. Uma pessoa com um salário de R$2mil seria capaz de alcançar sua Liberdade Financeira em 35 anos começando por investir R$200 mensais.

É muito tempo 35 anos? Primeiro que experimente esperar 35 anos para receber seus INSS. Eu não correria este risco. E segundo, quer alcançar antes? Trate de buscar um emprego melhor, gastar menos e investir mais.

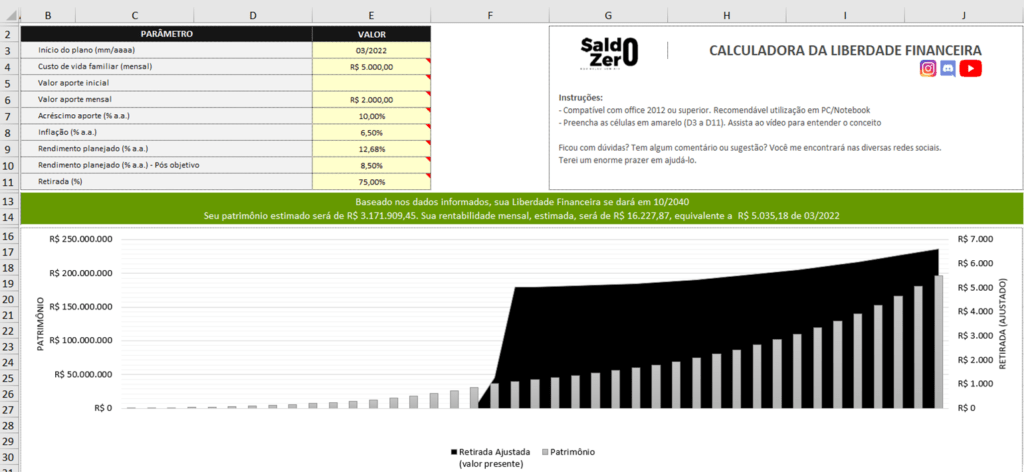

Vejamos o cenário abaixo. Seriam necessários por volta de 18 anos.

Não somos uma árvore. E no fim das contas, alcançar grandes objetivos só depende de você.

Considerações finais e Download

Agora é com você. A planilha é sua, pode fazer seu download aqui.

E no mais, não sabe investir? Como comentei, pode começar pela playlist do SaldoZero. Contudo, esta é apenas uma das inúmeras maneiras as quais você pode aprender comigo. As outras:

Opções não faltam.

Sucesso e prosperidade,