Terceiro episódio dessa série que tem como objetivo mostrar na prática, com dinheiro real, o racional e a dinâmica na montagem e condução de uma carteira de investimentos, assim como os desafios e oportunidades enfrentados.

E hoje, temos a presença ilustre da dona da carteira pública: minha mulher, Sthefanie Boniatti.

Como comentado no primeiro episódio, para que fosse possível iniciarmos uma carteira do zero, seria necessária uma conta nova na corretora de valores. Como não é permitido criar duas contas na mesma corretora, eu tinha 3 opções:

- Criar uma conta em uma corretora diferente;

- Zerar minha conta atual na corretora;

- Criar uma conta em outro CPF.

Olhando para o custo benefício dessas opções, a opção de criar uma conta em outro CPF nos pareceu mais adequada.

Nesse sentido agradeço a Sthefanie por nos permitir que isso fosse possível. Já tinha como desejo trazê-la aqui para o quadro, mas por questões de incompatibilidade de horário, não foi possível. Mas, hoje estamos tendo essa oportunidade de gravarmos juntos.

E tem mais, quem irá operar as compras, não serei eu, mas ela!

Objetivo

Lembrando, nosso objetivo é o de alcançar R$ 100 mil por meio de aportes mensais de R$ 1 mil. Quando alcançaremos esse objetivo? Segundo nossas expectativas: 2027. Será alcançado antes ou depois disso? Não há como afirmar, e só o tempo para responder.

Aproveito para convidar você, caso não tenha visto os artigos anteriores, acesse-os aqui e entenda os detalhes da dinâmica das decisões que foram tomadas até aqui.

Aviso importante

Um aviso ultra importante! Não copie essa carteira!

Estou sempre avisando que o que abordo é apenas um compartilhamento de conhecimento. Mas ao que parece nem sempre é suficiente.

Lembre-se que, apesar de eu estar utilizando dinheiro real, estamos falando de uma carteira com renda variável. Antes de qualquer investimento você precisa estudar.

Não seja apenas um passageiro de canais pela internet. Crie sua própria filosofia de investimentos.

E, antes de falarmos de pontos que chamaram atenção no último mês, acho importante apenas setar datas. O conteúdo da série é lançado no Youtube sempre na última segunda ou quinta-feira de cada mês (o que acontecer por último).

Em resumo, durante o mês é planejado o material e aonde estaremos investindo, e somente no último vídeo do mês postado no canal é que o material é que você fica sabendo do que aconteceu.

Qual o motivo disso?

- Quero compartilhar uma filosofia, e não que você copie minhas decisões;

- Liberdade nos investimentos. Quero mostrar que não é necessária uma data fixa para investirmos. Invisto no dia do mês que me sinto mais confortável.

- Organização da série.

Portanto, desculpe minha redundância. Mas, novamente, não copie o que faço, entenda como estou conduzindo a carteira para que você crie sua própria filosofia. Você pode até tentar copiar uma estratégia, mas não poderá copiar um psicológico.

Continuando…

Como o mercado se comportou no último mês

Junho e Julho estão sendo marcados pela polêmica envolvendo a tributação de dividendos, em especial aos ligados a Fundos Imobiliários.

Sem entrar nos méritos se é devido ou não, ou se será bom ou não — até porque já voltaram atrás. A questão é que, uma hora ou outra isso pode acontecer. Inclusive é um dos motivos que sempre comento para não estarmos 100% expostos a qualquer classe de ativos que seja.

Mas, independente disso, diversos fundos imobiliários que já estavam sendo vendidos abaixo de seu valor patrimonial, passaram a ser vendidos ainda mais baratos.

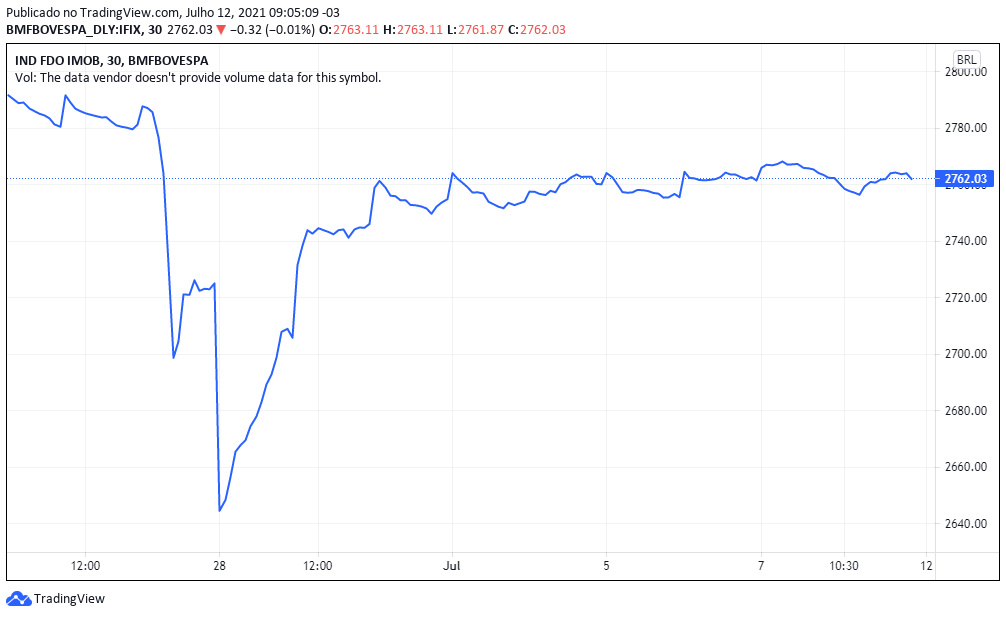

Vejamos a seguir o gráfico do IFIX, índice que mede a performance dos fundos imobiliários na Bolsa, a queda vertiginosa entre 25 e 28 de junho.

Muita gente, quando se depara com uma queda dessa, se desespera e resolve vender suas cotas com medo de que seja o “fim do mundo”.

A questão é que o mercado sempre se ajusta. Uma queda como a que ocorreu foi até pequena perto dos 15% que, em tese, gostariam de aprovar como tributação.

Se a reforma fosse aprovada, e realmente tivéssemos os dividendos tributados, e, caso isso fosse refletido no preço das cotas, para mim pouco importaria. Meu objetivo com fundos imobiliários é o de aumentar a renda passiva. Portanto, se fossem tributados, mesmo que pontualmente eu tivesse uma queda nos rendimentos, se eu pudesse comprar cotas mais baratas, melhor.

Mas, sem nos prendermos muito nesse tema por não ser o foco, em junho tivemos também mais uma alteração na Taxa Selic, passando de 3,50% (a.a.) para 4,25% (a.a.) e com expectativas de continuar subindo.

Nesse sentido, nosso caixa na carteira, que é atrelado a Taxa Selic passa a se valorizar gradativamente um pouco mais. É outro motivo que vai pressionando os prêmios exigidos em ações e fundos imobiliários. O que pode, a depender dos ânimos do mercado, segurar a continuidade das altas dessas duas classes de ativos.

De fato concreto, é que não temos como prever o futuro, mas podemos nos proteger dele. E quem sabe nosso caixa não nos permite, no futuro, aproveitar de qualquer outro cisne negro que venha a acontecer.

É como sempre gosto de dizer: “pé no chão”. Da mesma forma que o mercado dá, ele também tira. Sejamos sensatos.

A carteira em junho

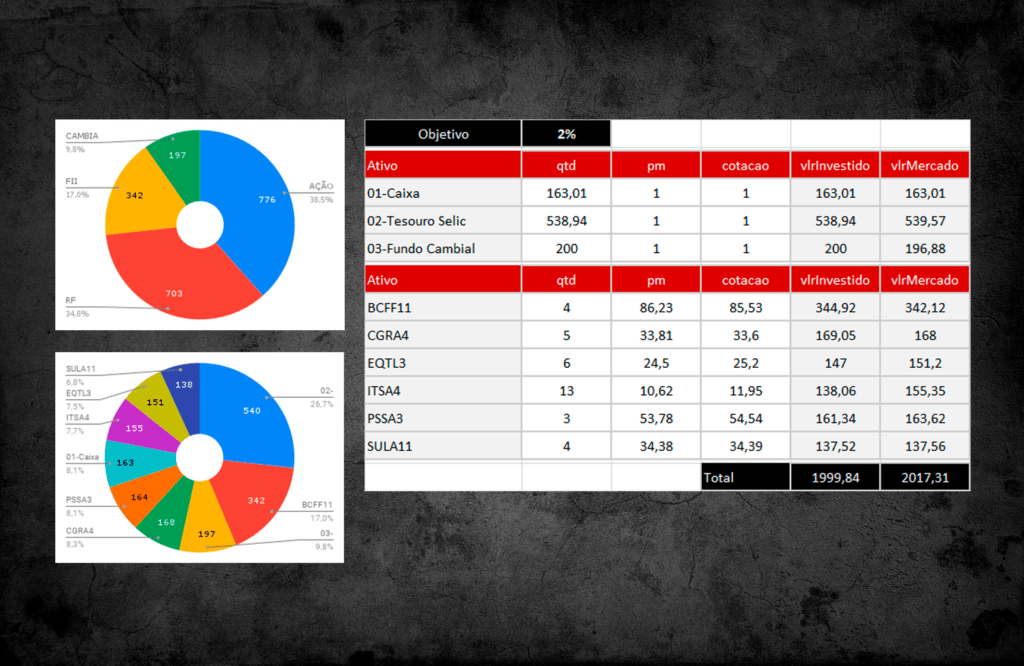

Relembrando, nossa carteira, no último episódio, estava distribuída conforme a imagem abaixo:

Não entrarei no mérito de quanto ela se valorizou nesse período pois quero tirar essa crença, de que precisamos medir nossa performance mensalmente e comparar isso a algo. Nosso objetivo é 2027, e rentabilidade de curto prazo não garante rentabilidade de longo prazo.

Foquemos na disciplina e nos aportes constantes.

Novo aporte

Seguindo o combinado de aportar R$ 1 mil todo mês na carteira, já estou com o montante na corretora disponível para nossos novos investimentos.

Nesse mês, além de reforçar posição nos ativos pelos quais já estamos investindo, optei por incluir duas novas posições, dessa vez em fundos imobiliários:

IRDM11 – FII IRIDIUM RECEBÍVEIS IMOBILIÁRIOS

O primeiro fundo imobiliário é o IRDM11. Esse é um fundo de papel, quase 50% de seu portfólio está alocado em CRIs, do restante, metade é alocado em cotas de outros fundos e a outra metade em fundos de renda fixa.

É um fundo bastante diversificado e que vem trazendo um excelente histórico de pagamento de dividendos. Mas preste atenção: a questão é que, apesar disso, não é um fundo imobiliário que tem uma cota relativamente barata.

Ele tem uma relação Preço/Valor Patrimonial (P/VP) elevado. O P/VP quanto mais próximo de 1, mais justo, digamos assim, é o preço de sua cota em relação ao seu valor patrimonial. Quanto mais alta a relação, mais encarecida está a cota, assim como do contrário, podemos entender que mais descontada a cota está.

No entanto, qual a questão: lembre-se que comentei das fortes quedas nas cotas dos fundos imobiliários no final de junho. Um fundo que já custou R$ 157 por cota em fevereiro de 2021, consegui compra-lo a R$ 118,15 em 28 de junho.

Um fundo que já teve uma relação P/VP de mais de 1,40, foi possível adquiri-lo dentro a um P/VP mais baixo, de 1,19. Atualmente o fundo já retornou à cotação de R$ 130, uma valorização de mais de 10%.

GGRC11 – GGR COVEPI RENDA FDO INV IMOB

O GGRC11 é um fundo imobiliário de tijolos, do segmento de galpões logísticos. É um segmento que me agrada em FIIs. A se comparar com todo o caos vivido nesses dois últimos anos, um setor que cresceu muito foi o de galpões.

Esse fundo, está bem diversificado em 15 ativos em 8 estados. Alguns de seus locatários podemos citar: Hering; Ambev; Nissei; Suzano entre outros.

Atualmente está 100% com seus imóveis locados. A totalidade dos contratos possuem vencimento superior a 3 anos.

Além disso, seu DY está em 7,26% (a.a.); e o melhor, seu P/VP está em 0,96. Isso quer dizer que estamos pagando 4% abaixo do valor patrimonial justo.

Percentual de alocação

A única alteração será por parte da disposição dos fundos imobiliários dentro da parte de Renda Variável. O restante, permaneceremos com os mesmos percentuais.

Alocação por classe:

| Classe | Alocação |

|---|---|

| Proteção Caixa | 30% |

| Proteção Cambial | 10% |

| Renda Variável | 60% |

| Total | 100% |

Dentro de Renda Variável, teremos duas subclasses

| Subclasse | Alocação |

|---|---|

| Ações | 70% |

| Fundos imobiliários | 30% |

| Total | 100% |

Dentro de ações, teremos o seguinte

E em fundos imobiliários

| Subclasse | Alocação |

|---|---|

| BCFF11 | 33,34% (reduzido) |

| IRDM11 (novo) | 33,33% (novo) |

| GGRC11 (novo) | 33,33% (novo) |

| Total | 100% |

Vamos as compras

Realizada essa definição, vamos as compras.

Os detalhes de como se deram a compra dos ativos, você pode verificar no vídeo abaixo.

Conclusão

Mantemos nossa estratégia da criação de uma boa base na carteira.

Podemos incluir nessa carteira outros ativos mais especulativos, como criptomoedas por exemplo? Obviamente que sim.

Podemos incluir também ativos internacionais? Logicamente também.

A questão é que temos R$ 1 mil ao mês para irmos desenvolvendo a carteira. E certamente iremos incluir outros ativos. Galgaremos degrau a degrau.

Mais do que compartilhar informação, quero trazer a essência da responsabilidade. Aos poucos vamos refinando a carteira. Temos um longo caminho até os R$ 100 mil, e certamente ele seria muito mais longo caso trocássemos os pés pelas mãos.

Como o oráculo de Omaha, Warren Buffett, nos ensina, o segredo não está em termos retornos astronômicos, mas nos mantermos vivos pelo maior tempo possível no mercado financeiro.

Espero ter agregado conhecimento.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.