Recentemente redigi um artigo que fez muito sucesso: Seis fundos imobiliários para a aposentadoria. E, por esse fato, decidi por fazer algo similar com ações.

Portanto, dessa vez, quero trazer algumas boas empresas que podem servir para uma Carteira Previdenciária, e quanto essas ações, juntas, pagariam aproximadamente aos seus acionistas por meio de dividendos.

Lembrando, o artigo não se trata de recomendação. O que existe é apenas um caráter educacional com a finalidade de compartilhamento de conhecimento. Existe muito a se estudar antes de investir em uma Ação.

O que caracteriza uma carteira previdenciária

Uma carteira com esse objetivo é composta por ações de empresas com algumas características:

Empresas presente em setores perenes.

Setores desse tipo são aqueles que se comportam de maneira mais previsível independentemente do momento econômico, vão bem tanto em momentos de crise como também em momentos de crescimento econômico. Podemos citar alguns:

| Setor | Subsetor |

|---|---|

| Utilidade pública | Energia |

| Utilidade pública | Saneamento |

| Utilidade pública | Gás |

| Financeiro | Bancos |

| Financeiro | Seguradoras |

Para que você compreenda melhor, tente imaginar, em momentos de crise econômica:

- Você deixa de consumir água, luz e gás?

- Um banco deixa de emprestar menos dinheiro na crise?

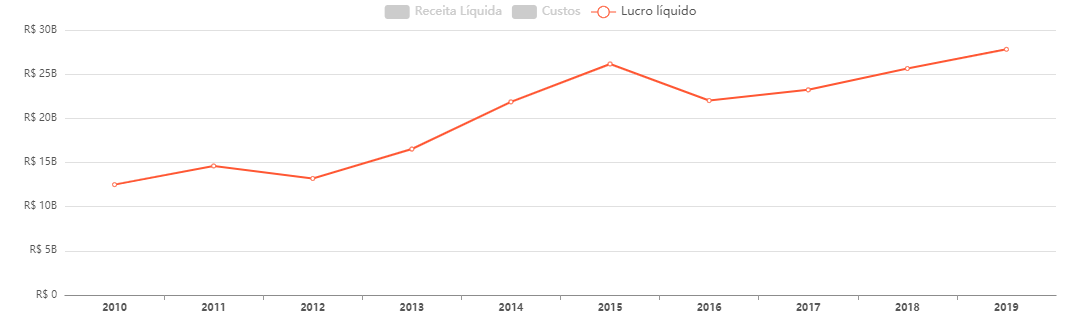

Veja abaixo o gráfico de lucro de um banco ao longo de 10 anos. Nesse período foram muitos momentos de crise que o país enfrentou, dentre elas um impeachment e uma greve de caminhoneiros. Ainda assim o banco se mostrou extremamente lucrativo:

Política de pagamento de dividendos constantes

Uma carteira previdenciária é aquela que lhe pagará receitas. Isso ocorre por meio do pagamento dos dividendos das empresas.

Vejamos abaixo, um exemplo de uma empresa do setor de transmissão elétrica, veja que, ao longo de quase 10 anos, o ano em que ela pagou menos dividendo ficou próximo à 6,06%. Se isso é pouco ou é muito, é só você lembrar que o Tesouro Selic vem pagando menos de 1,90% (a.a) se considerarmos a atual Taxa Selic.

Consolidação de mercado

Outra característica que deve ser verificado é a consolidação de marca, isso pode ser feito olhando diversos viéses:

- Força da marca;

- Vantagens competitivas;

- Dificuldade de novos entrantes;

- Tempo de vida da companhia;

- Etc.;

Se tomarmos como exemplo o setor de saneamento, a possibilidade de haver mais de uma empresa de saneamento no Paraná, disputando a infraestrutura desse serviço juntamente com a Sanepar é ínfima. Pouquíssimo provável. Nos mostra que é uma companhia que pode perdurar por bastante tempo e atravessar gerações.

Resultados históricos

Não queremos surpresas. Queremos companhias menos estáveis possível. Companhias que possuem constância em seus resultados.

Vejamos por exemplo uma companhia do setor de seguros. Seu ROE histórico é na casa dos 16,02% já há mais de 10 anos. O mesmo fato você deveria observar na margem líquida, no endividamento e etc. Veja o artigo que falo desses indicadores.

Empresas que podem cumprir esse papel

Sabendo dos pontos listados anteriormente, e sem muita enrolação, podemos elencar algumas companhias que atualmente podem cumprir o papel dentro de uma carteira previdenciária.

Itaúsa (ITSA4)

Muitos confundem acreditando que Itaúsa e Itaú são a mesma coisa. A Itaúsa é uma holding. Holding nada mais é que uma empresa que que faz gestão da participação em outras companhias.

No caso da Itaúsa, próximo a 90% dela é composto por ações do Itaú. Por isso a semelhança. E por isso também que, atualmente, banco e holding, possuem comportamento e volatilidade muito semelhantes em Bolsa.

Sanepar (SAPR11)

Companhia de saneamento e abastecimento do Paraná.

Comgás (CGAS3)

Cia de gás de São Paulo.

Taesa (TAEE11)

Empresa do setor elétrico atuante no semento de transmissão de energia. Sugiro a leitura desse outro artigo que apresento o setor em questão.

Porto Seguro (PSSA3)

Seguradora, com foco no seguro auto mas atuante também em outros segmentos de seguros. Sugiro a leitura desse outro artigo que apresento o setor em questão.

Algumas características

Como podemos notar, muitas das companhias listadas são de setores públicos. Isso quer dizer que, é preciso ponderar riscos de regulamentação. Lembre-se, a cada 4 anos trocam-se os governos, ponto que acionistas de estatais precisam ficar bastante atentos.

Com relação ao setor financeiro, é inegável que fintechs e insurtechs já são realidade e podem incomodar as grandes do setor.

Em resumo, não é porque são boas companhias hoje que serão no futuro. Investir sim, “delargar” o investimento nunca.

Quanto essa carteira rentabilizaria no futuro?

Para ter um cálculo estimado, precisamos levantar algumas informações por companhia: Preço da Cota; DY e o CAGR de Lucros. Todas essas informações podem ser facilmente retirados do Status Invest.

Tendo como base os dados atuais das empresas listadas, vamos a planilha:

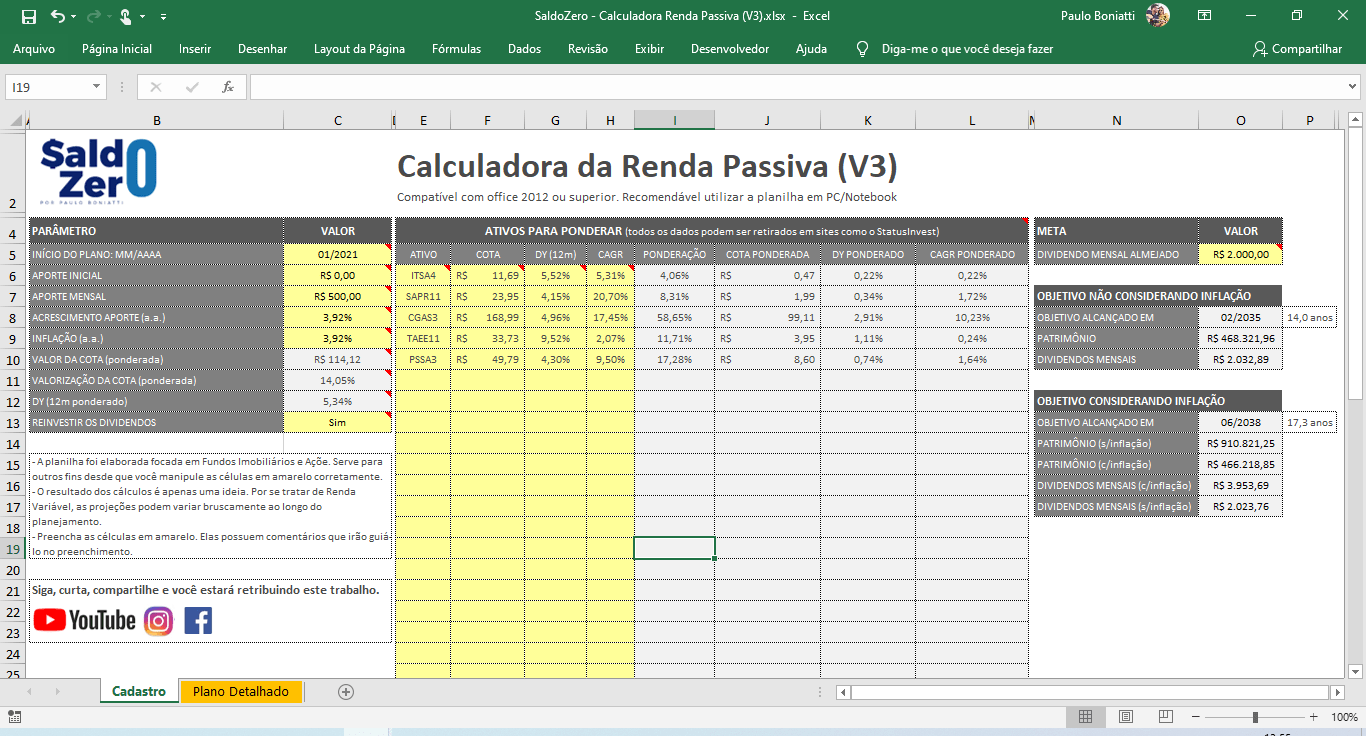

No quadro abaixo, cadastraremos os dados do Preço da Cota, do Dividend Yield e do CAGR de cada uma das ações. Note que, as ações serão ponderadas. O intuito é termos uma média da rentabilidade desses ativos juntos.

No quadro à esquerda, iremos informar alguns dados. Dentre eles, o que quero ressaltar são alguns:

- APORTE MENSAL: Estou considerando aportes de R$ 500 mensais. Isso é 25% de em salário de R$ 2mil. Ajuste de acordo as suas possibilidades.

- ACRESCIMO APORTE: É o quanto você estará aumentando o valor do aporte ano a ano. Estou considerando que o mínimo será a própria inflação.

- REINVESTIR OS DIVIDENDOS: Considero que os dividendos recebidos pelos fundos serão reinvestidos.

No quadro à direita, podemos informar nossa meta. Estou considerando que a meta é alcançar dividendos de R$ 2 mil mensais. Nesse cenário, a planilha nos informa que:

Se não considerarmos o efeito inflação, o objetivo será alcançado em 02/2035 (14 anos) com um patrimônio estimado de R$ 468,3 mil e recebendo dividendos mensais de aproximados R$ 2 mil.

Se considerarmos o efeito inflação, o objetivo fica um pouco mais longo. Apesar disso, será alcançado em 02/2038 (17,3 anos) com um patrimônio estimado de R$ 910,8 mil ou R$ 466,2 mil (se sensibilizarmos pela inflação) e recebendo dividendos mensais de aproximados R$ 3,9 mil ou R$ 2 mil (se sensibilizarmos pela inflação).

Conclusão

Quem me segue há mais tempo, sabe que não me prendo a companhias boas pagadoras de dividendos. Acredito que focar nisso pode acabar eliminando da carteira diversas outras boas companhias de crescimento.

O que prefiro são sempre empresas lucrativas. Se ela for capaz de rentabilizar o patrimônio do acionista a taxas interessantes, ótimo! Caso contrário prefiro realmente receber dividendos e decidir o que fazer. Leia esse outro artigo: Indicadores Fundamentalistas: ROE, porque é um dos meus indicadores preferidos

Mas, para quem deseja realmente receber renda passiva, as companhias listadas, ou outras do setor, podem ser boas opções. E novamente, esse artigo não se trata de recomendação.

Mas, não esquecendo que, isso é Renda Variável, e que, como o nome já nos diz: varia.

Se gostou do artigo e quiser baixar a planilha, pode fazer o download aqui.