Quem nunca sonhou em ter as contas pagas somente por meio dos rendimentos de seus investimentos? Eu posso levantar a mão e dizer: eu sonhei.

Mas qual é este número mágico que nos possibilita pagar, senão todas, parte do nosso custo de vida? E que, convenhamos, é um tremendo alívio no bolso.

Portanto, de maneira extremamente objetiva, e sem meias verdades, quero lhe mostrar quanto é preciso investir para que você alcance este tipo de objetivo.

Meu nome é Paulo Boniatti e, bem-vindo ao Sabbius.

Como o texto está dividido

Este texto está dividido em 4 grandes partes. A primeira parte é um cálculo básico, que já lhe dará uma noção de grandeza de quanto é necessário investir para cobrir seu custo de vida.

A segunda parte trata-se de uma abordagem necessária para explicarmos algumas pegadinhas que não lhe são contadas.

Na terceira parte vou lhe mostrar como realizar um cálculo mais detalhado, para que, este sonho, não se torne apenas mais um dentre tantos outros.

E por último, quero abordar como você pode antecipar este processo.

O cálculo básico

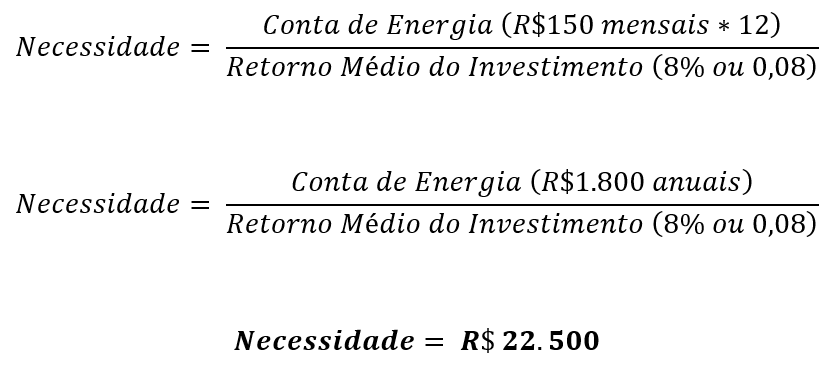

A maneira mais simples para se ter uma noção de grandeza, é pegar o custo médio anual de uma conta, e dividir pela taxa que se estima alcançar de retorno em um investimento.

Para ficar mais simples, vamos supor uma conta de energia elétrica. Supondo que você pague em média, R$150 mensais — R$1,8 mil anuais.

Supondo também que, e tomando como exemplo os fundos imobiliários, você receba na forma de rendimentos, historicamente falando, um retorno médio de 8% ao ano, a conta ficaria da seguinte forma:

Simples, não? Transforma o custo para uma base anual e divide este valor pela taxa que se estima receber anualmente neste investimento.

Esta é a maneira mais simples e que tem como objetivo nos dar uma primeira visão. Obviamente que, como antecipado, existem algumas armadilhas, as quais abordarei agora.

O que não lhe é contado

Apesar de, para muita gente, os R$25 mil mencionados do exemplo anterior possam parecer um volume alto, não seria algo impossível de ser alcançado em alguns anos. Já imaginou ter a energia elétrica praticamente paga de maneira vitalícia? E se fosse além disso, a água, o telefone e etc.?

Mas, como sempre, gosto de mostrar a verdade nua e crua.

Inflação

Estes R$25 mil seriam sua necessidade atual. Quantos brasileiros teriam este montante disponível agora? Uma pequena e irrisória minoria.

Pois bem, quanto tempo levaríamos para juntar R$25 mil? Talvez 1, 2 ou até mais anos. Eu sei.

E este é um grande problema. Daqui alguns anos, sua necessidade não será mais de R$25 mil, e sim, mais do que isso.

É o efeito da inflação. E por um simples motivo: o dinheiro perde valor com o passar do tempo. Basta se lembrar quanto era possível comprar com R$100 há 10 anos atrás, e quanto é hoje.

Neste caso, tenha em mente que, a conta de luz do nosso exercício não será mais de R$150, e sim de R$160, R$170 ou até mais.

Aqui você precisa prever duas coisas: (1) considerar que seu investimento tenha capacidade de se valorizar minimamente pela inflação; ou (2) resgatar menos do que o investimento lhe paga e reinvestir este saldo não resgatado.

Concentração

Outra questão pouco comentada: o risco da concentração. Você previu R$25 mil em um investimento — ou tipo de investimento. Mas, daqui alguns anos se depara com algum problema, mudança de legislação, regras, enfim.

Neste caso, seu investimento não lhe remunerará como antigamente, ou até mesmo pode virar pó — termo usado para quando um investimento deixa de valer alguma coisa.

Como base de qualquer curso ou livro de investimentos — inclusive explico em detalhes no meu curso como também em meu livro — é necessário a realização de uma diversificação de carteira. Você não colocará os R$25 mil em um único tipo de investimento.

Imagino que você entendeu aonde quero chegar. Talvez você venha a colocar metade dos recursos em um fundo imobiliário — como em nosso exemplo, e a outra metade em investimentos ainda mais conservadores.

Ou seja, sua necessidade de capital investido passaria facilmente dos R$25 mil para um montante maior do que este.

E se eu o assustei, não era minha intenção. Meu objetivo é mostrar que é possível sim alcançar objetivos como estes, mas não da maneira como querem lhe vender.

O cálculo detalhado

Entrando na terceira parte deste artigo, quero lhe mostrar como calcular a necessidade de capital de uma maneira mais detalhada.

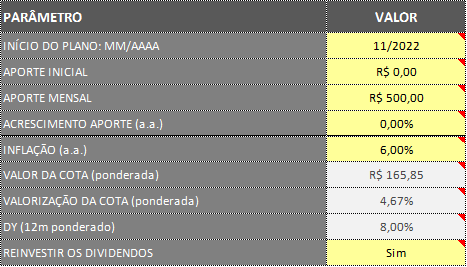

Para isso, vou me utilizar da planilha da renda passiva do SaldoZero. Esta e muitas outras você pode baixar gratuitamente por este link.

Vou informar na planilha um fundo imobiliário qualquer — não vou citar nomes para não gerar qualquer tipo de influência.

Note, o DY (Dividend Yield) é quanto este fundo está pagando de rendimentos anuais. A propósito, atualmente está pagando mais de 9%. Como sei que isso não se manterá para sempre, prefiro ser ainda mais honesto com você. Acredite, 8% já é extremamente alto.

Outra consideração, o CAGR — crescimento anual composto — é o quanto as cotas deste fundo vêm se valorizando anualmente nos últimos anos.

O valor de 4,67% é um bom número para um fundo imobiliário, considerando que estamos em um momento de altas taxas de juros no Brasil — papo para outro material. Mas, o que preciso explicar é que, minimamente este fundo vêm se valorizando, o que minimiza em partes o efeito inflacionário da perda de valor do nosso dinheiro.

Outros parâmetros utilizados na planilha.

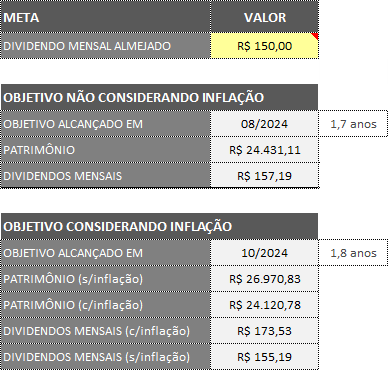

Repare o seguinte: aportes mensais de R$500 e inflação de 6%. Aportes, considere sua realidade. Inflação, apesar de estarmos em patamares mais altos, é a média histórica brasileira.

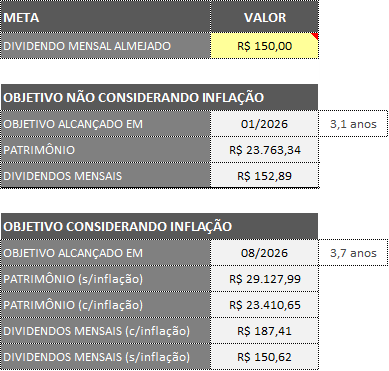

Sendo assim, o que temos como resultado: para alcançar uma renda passiva média de R$150, seriam necessários 3,7 anos considerando a inflação. Você teria um patrimônio investido de mais de R$29 mil, equivalente a pouco mais de R$23 mil de hoje.

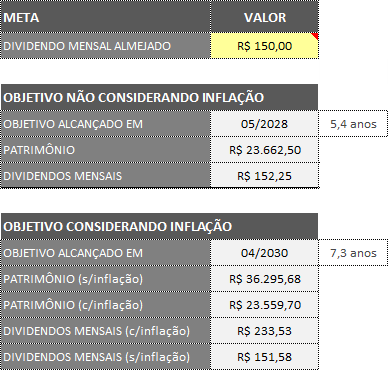

E tem mais. Lembre-se do segundo ponto que cite: o risco da concentração.

Se considerarmos que você investiria apenas metade dos R$500 neste mesmo fundo imobiliário, seu objetivo se alongaria um pouco mais. Seriam necessários 7,3 anos.

É possível? Sim! É simples? Também. É fácil? Não como tentam lhe vender.

Como antecipar este tempo

Um processo de enriquecimento se pauta em 3 grandes pilares: custo de vida, receitas geradas e rentabilidade dos investimentos.

Muita gente, ao falar sobre dinheiro, foca simplesmente na rentabilidade dos investimentos. Pode notar, a busca incansável pelo melhor investimento.

Mas o segredo, e a maneira mais simples, está em aumentar o valor dos aportes.

E para isso, você depende exclusivamente de si próprio: buscar reduzir custos familiares e aumentar as receitas. A soma destes dois fatores é o que fará sobrar mais dinheiro ao fim do mês e, assim aportar uma quantia maior.

Apenas como um único exemplo. Vamos supor que agora você esteja em condições de aportar R$1 mil todos os meses. Sua conta de energia elétrica, poderia ser paga por seus investimentos, daqui apenas 1,8 anos. Sem buscar qualquer investimento milagroso.

Pondere seus gastos, busque fazer mais dinheiro e, invista de maneira consciente.

Considerações finais

Como vimos, alcançar este tipo de objetivo demanda esforço. E é por isso que muita gente fica para trás. Querem tudo de mão beijada, sem ter de trabalhar por um sonho maior. Se você ficou comigo até agora, tenho certeza que este não é seu caso.

Caso seja de seu interesse, convido você a conhecer meu curso, Do SaldoZero à Liberdade Financeira, e meu livro, Montando uma Carteira de Investimentos Inteligente. Ambos irão ajudar você a trilhar um caminho de riqueza e prosperidade.

Paulo Boniatti