Você já pensou em receber R$ 1.000,00 todo mês, sem ter que vender seu tempo para alguém (trabalhar para alguém)? Você entra na corretora e simplesmente está lá, todo mês R$ 1.000,00.

Nesse artigo eu quero te mostrar quanto você precisa investir ao mês e por quanto tempo para que consiga gerar uma Renda Passiva de R$ 1.000, e o melhor, investindo pouco.

Antes de tudo, os ativos que eu citar neste vídeo não são recomendação de compra

A primeira coisa que você tem que ter ideia é a necessidade de investir seu dinheiro em ativos que lhe gerem renda, isso acontece por exemplo através de Proventos (Dividendos ou Juros sobre Capital próprio no caso de Ações e Rendimentos no caso de Fundos Imobiliários).

Farei um exercício aqui baseado em Fundos Imobiliários, se você não sabe o que é um fundo imobiliário eu te convido a conferir (não agora) o artigo que explico que são Fundos Imobiliários, como funcionam, para que servem e etc.

Mas porque exatamente um Fundo Imobiliário? São porque em geral eles te pagam rendimentos mensais, ou seja, cumprem com a proposta que queremos de renda passiva.

Mas Ações, não pode? Pode também, algumas empresas são caracterizadas pelo alto grau de pagamento de proventos, exemplo Itaúsa (ITSA3, ITSA4). Mas além de não serem todas, o pagamento não é tão constante como nos fundos imobiliários. Se quiser fazer o mesmo exercício com ações, sinta-se à vontade, a ideia é a mesma.

Outro ponto que preciso deixar claro, os cálculos aqui apresentados são meramente uma noção de expectativa, lembre-se que estamos falando de Renda Passiva mas sobre Fundos Imobiliários que são Renda Variável, ou seja, tudo pode variar, desde a cotação do cota como também expectativas de mercado, variação no pagamento de rendimentos por cota e etc.

Calculando

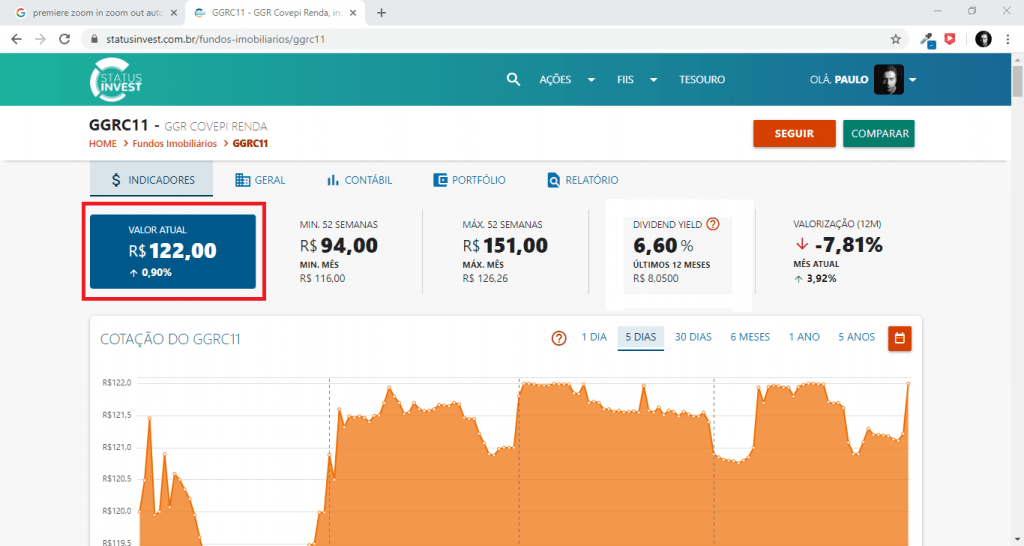

Estaremos usando como exemplo o fundo imobiliário de código GGRC11, ele é um Fundo Imobiliário de Galpões Logísticos.

Os dados foram retirados do sites http://statusinvest.com.br/ com base em 30/04/2020, e o que nos interessa aqui:

Coletando os Dados

O valor da cota

É o valor que custa 1 única cota daquele ativo, neste caso R$ 122,00.

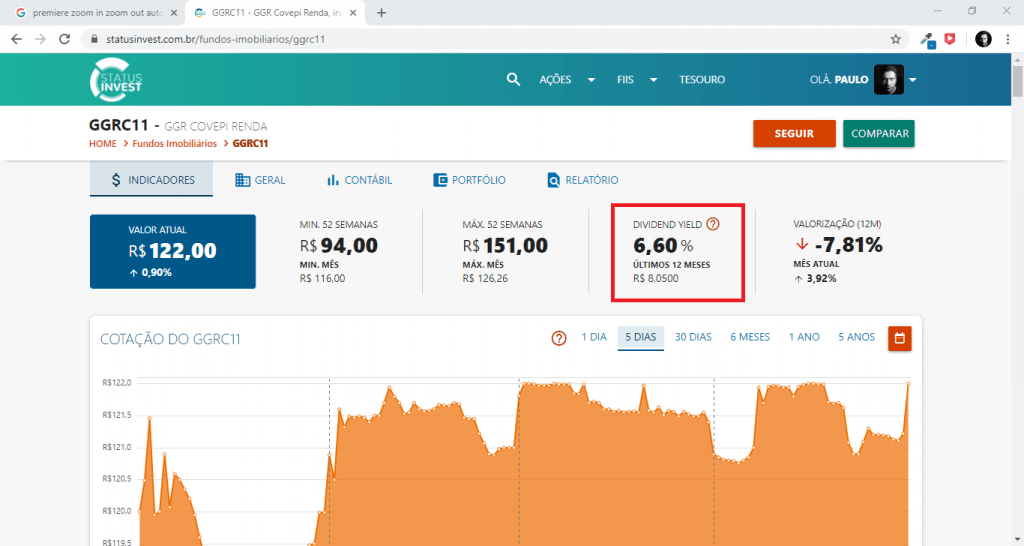

O Dividend Yield

O DY ou Dividend Yield é o percentual que a empresa pagou de rendimento nos últimos 12 meses sobre o valor da cota. Pense o seguinte, o valor da cota desse fundo é de R$ 122,00, sobre esse valor o fundo pagou 6,60% de rendimentos nos últimos 12 meses, ou seja, um rendimento de R$ 8,05 por cota em um ano. Acha pouco? Então vamos calcular isso no longo prazo.

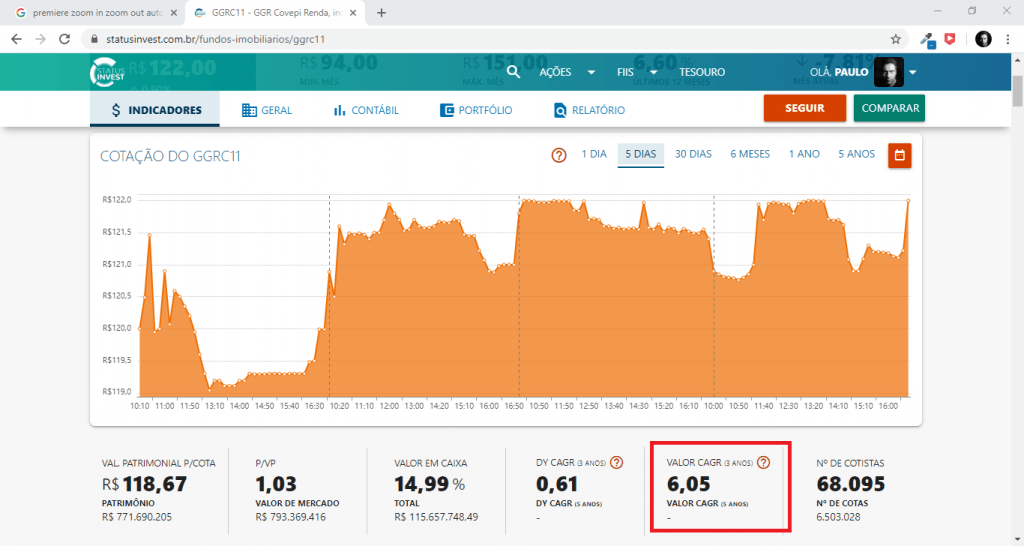

CAGR

O CAGR é a valorização média anual da cota do fundo considerando os últimos 3 anos. Isso é muito importante pois pense o seguinte, se você aportar R$ 200,00 e a cota hoje vale R$ 122,00 você conseguirá comprar 1 cota e lhe sobrarão R$ 78,00. Agora, se a cota se valorizar em demasiado e passar a custar R$ 300,00 você já não conseguirá comprar uma nova cota e terá de acumular mais aportes antes de poder comprar novamente.

O Fato acima já nos dá uma ideia de que, quanto mais tempo aquela cota não se valorizar, por mais tempo você poderá comprar cotas a preços “baixos”.

Usando a Calculadora da Renda Passiva

Para calcular vou usar uma planilha que eu deixei disponível para você fazer o download:

https://saldozero.com.br/calculadora-da-renda-passiva-fundos-imobiliarios-fii-e-acoes/

Bom Provecho!

Explicando os campos da planilha:

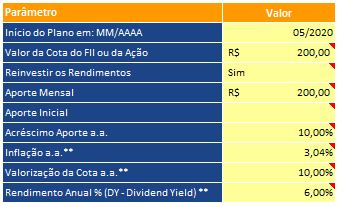

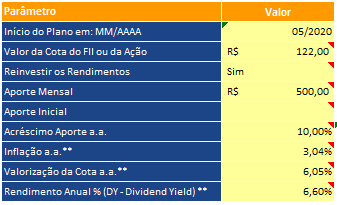

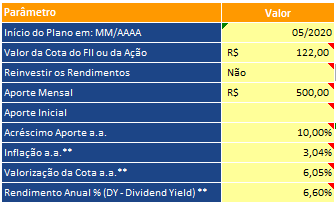

Início do Plano em: MM/AAAA

Mês e ano tal qual você está se planejando ou que já iniciou seu plano

Valor da Cota do FII ou da Ação

Obrigatório

Qual o valor da cota?

Buscar de um Fundo Imobiliário (FII) ou de uma Ação no https://statusinvest.com.br, em nosso exemplo vimos que a cota do nosso fundo está custando R$ 122,00.

Reinvestir os Rendimentos

Obrigatório

Quer reinvestir os rendimentos? (SIM/NÂO)

Este campo é muito importante, você tem a opção de tomar os rendimentos pagos desde o início e fazer o que bem quiser, ou pode tomar estes rendimentos e aproveitar para comprar novas cotas do ativo, o que irá lhe gerar uma verdadeira bola de neve no longo prazo.

Em nosso exemplo irei informar “Sim”

Opcional desde que o Aporte Inicial esteja preenchido

Qual o aporte planejado mensal?

Em nosso exemplo irei me utilizar de R$ 200,00

Aporte Inicial

Opcional

Qual será o valor do seu primeiro aporte planejado?

Em nosso exemplo irei me utilizar de R$ 0,00

Acréscimo Aporte a.a.

Obrigatório

Quanto quer aumentar em % o valor do seu aporte ao ano?

Default: 10%

Em nosso exemplo irei me utilizar de 10%, isso quer dizer que a cada 12 meses a planilha irá considerar que estaremos aportando 10% a mais se comparado ao ano anterior.

Inflação a.a.**

Obrigatório

Inflação Anual

***Default 3,04% baseado no Boletim Focus de 23/03/2020

Em nosso exemplo não irei alterar o valor default, e note que isso confirma que os cálculos são totalmente variáveis, a inflação é importante pois corre o tempo no longo prazo, ou seja, R$ 1.000,00 hoje não terão o mesmo “valor” daqui a 10 anos.

Valorização da Cota a.a.**

Obrigatório

Quanto você estima que o valor da cota se valorizará ao ano?

Como já informado, no https://statusinvest.com.br você pode buscar o histórico da cotação do ativo (FII ou Ações) e fazer uma estimativa de quanto a cota vem se valorizando ao ano.

Isso é uma estratégia não muito exata, mas auxilia e é um norte para quem esteja querendo ter uma idéia.

***Valor tem que ser maior que 0%, default 10%

Em nosso exemplo irei me utilizar de 6,05% conforme explicado anteriormente.

Rendimento Anual % (DY – Dividend Yield) **

Obrigatório

Quanto você estima que o fundo irá te pagar de rendimentos (%) ao ano?

Como já informado, no https://statusinvest.com.br você pode buscar (dentro do detalhe do fundo imobiliário ou das ações) pelo campo DIVIDEND YIELD para ter uma noção.

O DIVIDEND YIELD indica a taxa de pagamento anual de rendimentos.

***Maior que 0%, Default 6%

Em nosso exemplo irei me utilizar de 6,60% conforme explicado anteriormente.

Dados utilizados

Resultado

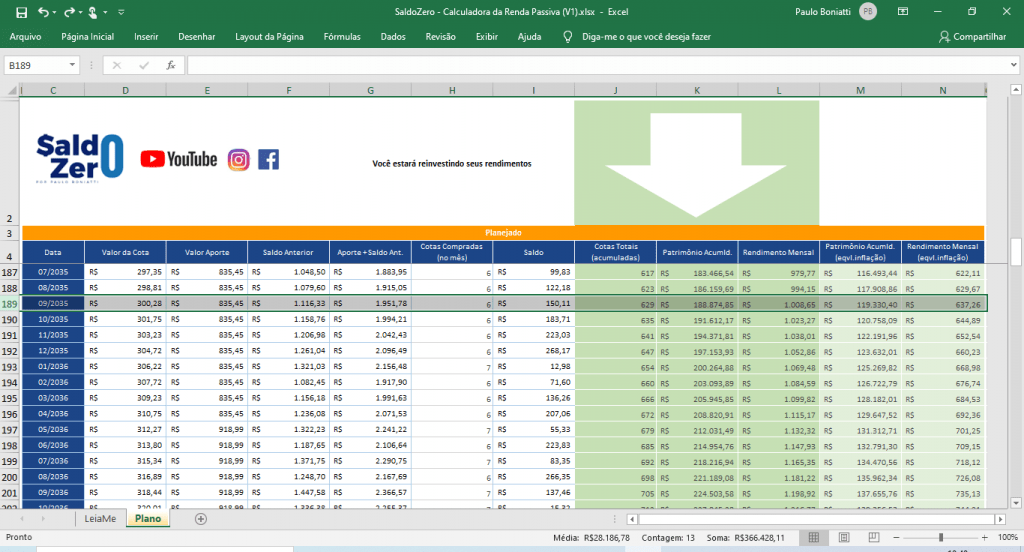

Investindo somente R$ 200,00 por mês, e de acordo com as informações imputadas na planilha, em 2035 você já teria uma Renda Passiva de R$ 1.000,00 (Coluna L).

Ou em 2038 se considerar o efeito inflação (Coluna N)

Se você está gostando deste artigo, te convido a se inscrever no Canal do SaldoZero Youtube, deixar seu joinha e compartilhá-lo, principalmente com aqueles que ainda acreditam que se aposentar seja tão somente com Previdência Privada ou INSS.

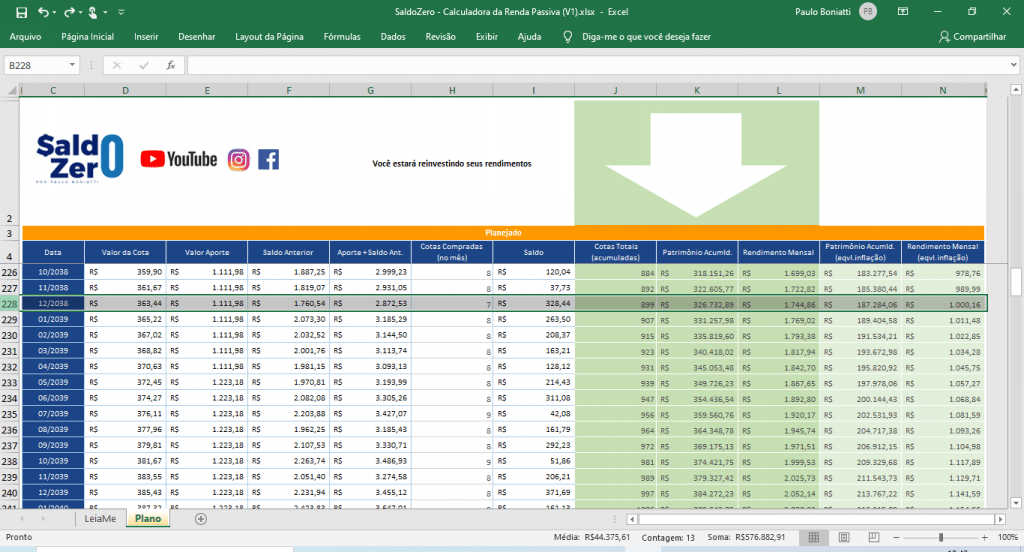

Mas digamos que você seja muito jovem e não queira se aposentar em 2035 ou 2038 e então decida manter o plano por mais anos a chegar a um total de 40 anos que é a média para um brasileiro se aposentar (isso quando se aposenta).

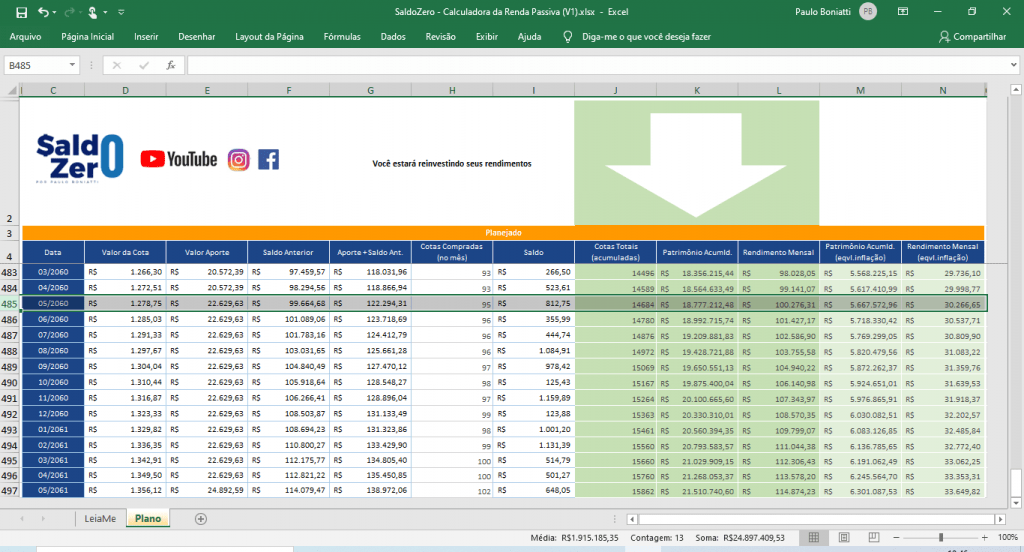

Se você manter o mesmo plano até 2040 você poderia se aposentar com uma Renda Passiva de R$ 40.000,00 (Coluna L) ao mês ou R$ 12.000,00 (Coluna N) ao mês se considerar a perda de valor do dinheiro no longo prazo devido a inflação:

Note, com apenas R$ 200,00 reais por mês você seria capaz de gerar uma renda passiva muito, mas muito superior aos seus R$ 200,00 para a vida toda.

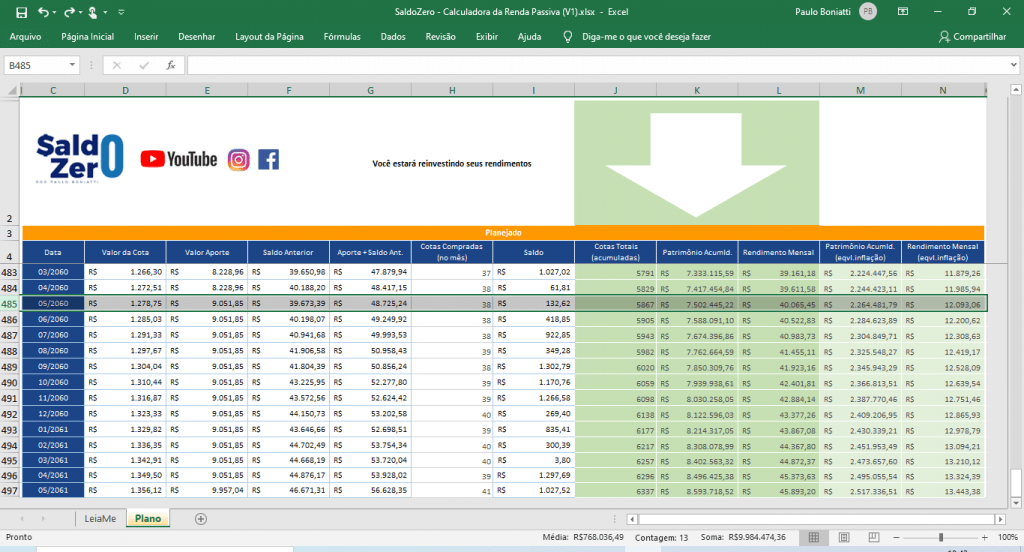

Mas digamos ainda que você possa aportar um pouco a mais, e de R$ 200,00 aporte então R$ 500,00 (os demais dados se mantém inalterados):

Se você manter o mesmo plano até 2040 você poderia se aposentar com uma Renda Passiva de R$ 100.000,00 (Coluna L) ao mês (e você não leu errado!!!) ou R$ 30.000,00 (Coluna N) ao mês se considerar a perda de valor do dinheiro no longo prazo devido a inflação:

Incrível né?!

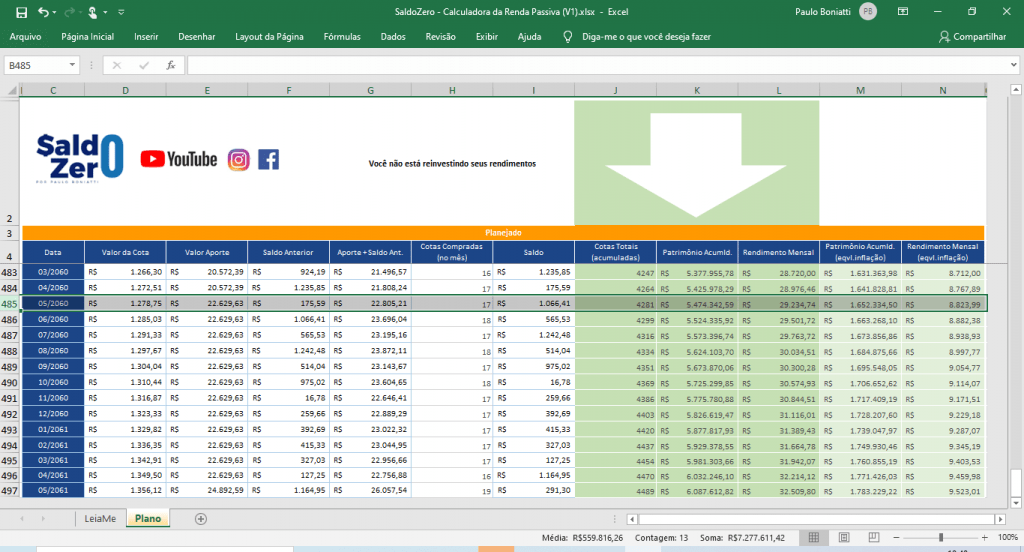

Agora, para finalizarmos, lembra que mencionei sobre reinvestir ou não seus rendimentos? Se informarmos agora que você não irá reinvestir:

Sua Renda Passiva de R$ 100.000,00 se reduziu para R$ 29.000,00 ou R$ 8.000,00 se considerar a inflação, é bom ainda, mas antes estava muito melhor não é mesmo?

Concluindo

Bom, deu pra notar que não é nada impossível, muito pelo contrário, se você tem aí seus 20 e poucos anos tem muito tempo para chegar não somente nesses objetivos mas em muito mais, até porque você possui uma vantagem foda, que é o tempo a seu favor.

Agora, se você já passou dos 30, dos 40, ainda dá tempo também, só terá que aumentar um pouco seu aporte, então, use e abuse da planilha, vou deixar o link dessa e também o link da planilha da liberdade financeira, baixe, compartilhe etc etc etc

https://saldozero.com.br/calculadora-da-liberdade-financeira/

E não acredite em promessas de dinheiro fácil, na verdade fuja destas promessas de rendimentos extraordinários.

Foco sempre longo prazo!

Faz sentido pra você? É impossível? Comenta aí abaixo

E por fim, eu sou Paulo Boniatti…Abs, tchau

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.