Como sempre disse, a renda fixa nunca perdeu seu lugar ao sol.

Meu objetivo não é explicar necessariamente o que é renda fixa. Existem diversos textos aqui no canal que explicam, não só o que é renda fixa, mas o que é taxa selic, cdi e tudo quanto é “letrinha” relacionada a essa classe de ativos.

Hoje, quero explicar os motivos que me fazem acreditar no porquê essa classe de ativos nunca perderá sua majestada, e por que você não deveria ignorá-la.

Cuidado com estudos internacionais

Existem inúmeros estudos que afirmam que, o investidor poderia evitar títulos de renda fixa uma vez que, historicamente o retorno auferido sobre o mercado de renda variável (ações) é, recorrentemente maior.

Não ouso refutar esses estudos. Eles realmente fazem sentido. No entanto, o que as pessoas que os disseminam não mencionam é que, na grande maioria, são estudos realizados sobre mercados externos, principalmente o dos EUA.

Ora, comparar um país que, historicamente nasceu sobre o pensamento liberal incentivando a indústria, tendo sua moeda como reserva de valor e de troca mundial, possuindo uma inflação estável — se compararmos com outros países — e, dessa forma podendo se utilizar de taxas de juros mais baixas, funcione melhor à países com características similares.

Este, entretanto, é um cenário muito diferente ao do Brasil. Um país que, ao contrário do seu primo rico, tem um pensamento muito menos liberal, impostos elevadíssimos que desincentivam a indústria, uma moeda fraca, inflação que raramente se mantém a patamares saudáveis e, assim precisando manter suas taxas de juros em uma verdadeira montanha russa.

Não há como refutarmos os estudos internacionais, mas há como refutarmos suas comparações.

Um país imprevisível

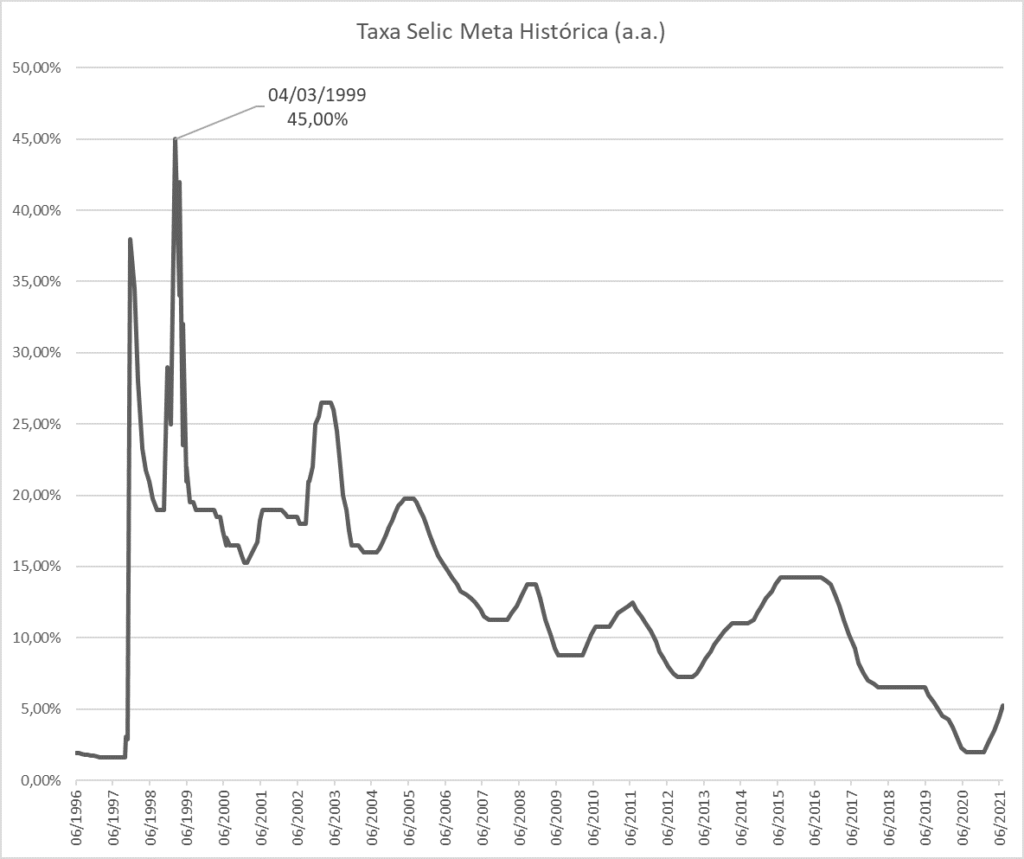

O que esses estudos não mostram é a curva de juros do Brasil. Caso você não saiba, nossa taxa básica de juros, a Taxa Selic, já foi de 45% (a.a.) em 1999. O que você acharia de receber essa rentabilidade em títulos mais conservadores? Nada mal hein!

Apesar disso, o gráfico mostra que temos uma tendência de queda na taxa, se olharmos o longo prazo. O que para muitos pode reforçar a tese de que renda fixa não valha a pena.

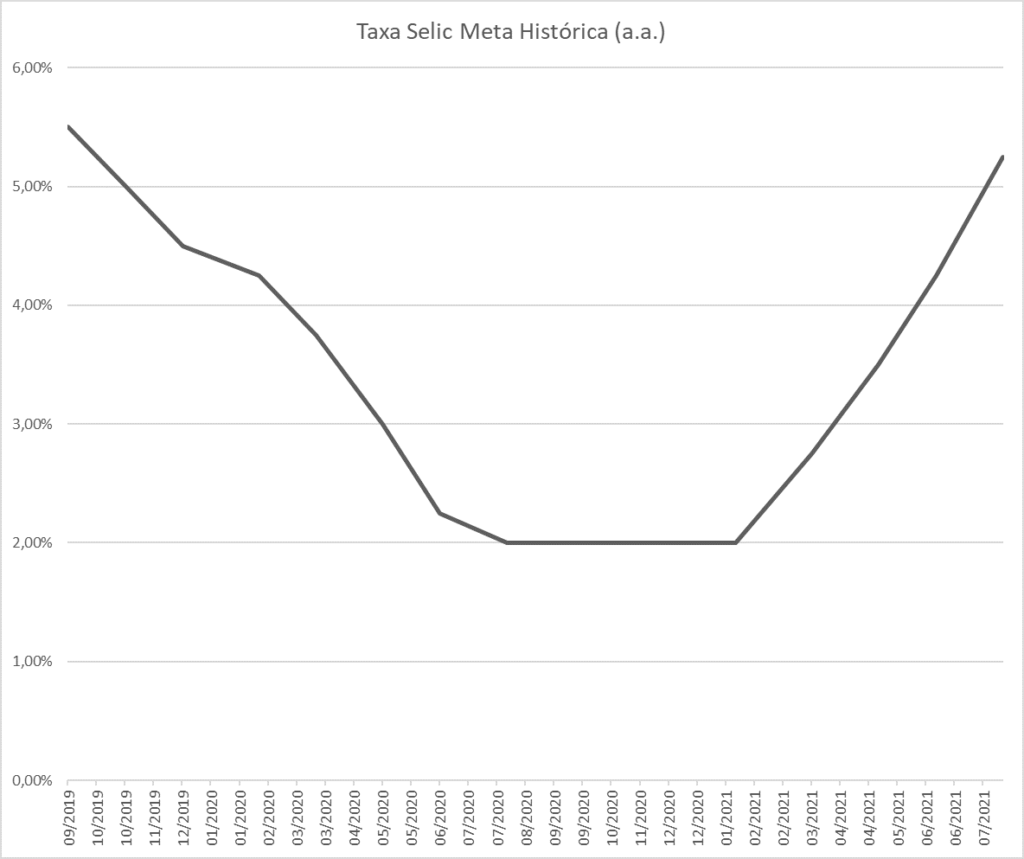

Vamos olhar um espectro um pouco menor. Quem em sã consciência diria com toda a certeza que, em questão de 2 anos, o Brasil sairia de uma taxa de 6,5% (a.a.) para 2% (a.a.) e voltaria para 5,25% (a.a.), tendo ainda as expectativas de que essa taxa chegue próximo aos 10% em pouco tempo?

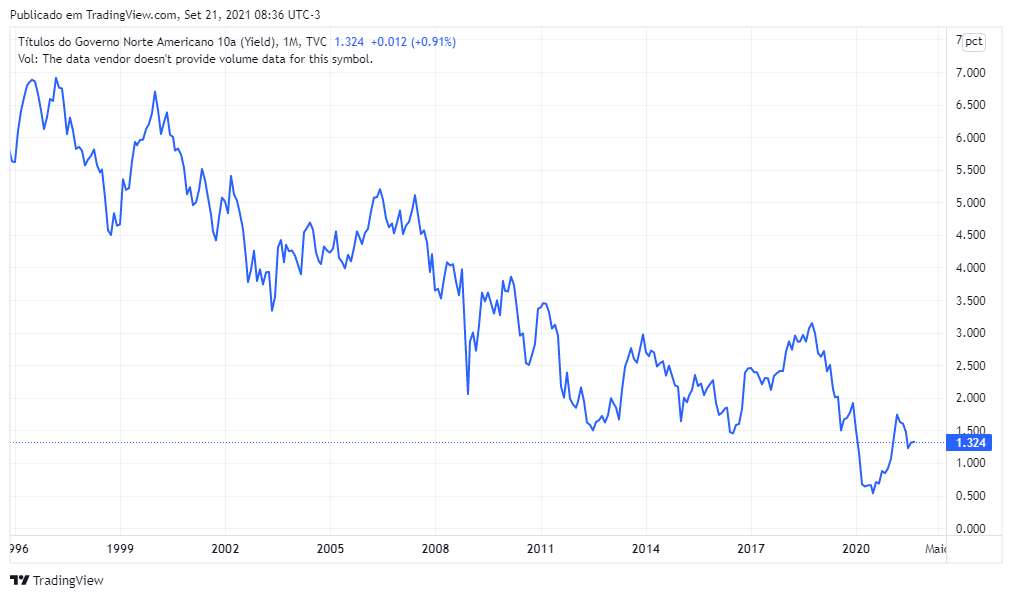

Para reforçarmos o estudo comparativo, vejamos abaixo o histórico da taxa de juros americano de 10 anos. Para o mesmo período, a taxa teve um pico máximo de 7%, bem diferente dos 45% do Brasil.

E para aonde vai a taxa de juros no Brasil? Ninguém sabe. Pode ultrapassar os 10%? Quem ousa a dizer que não pode? Como disse, o Brasil é imprevisível.

Por que a taxa de juros é tão importante?

Sem entrar em termos extremamente técnicos, a Taxa Selic é a taxa “mãe” do nosso mercado. Se ela está alta, há uma tendência de redução de crédito e consequentemente da atividade econômica. Do contrário, se ela está baixa, há um aumento do crédito e consequente um aumento da atividade econômica. Isso, por si só, já impacta diretamente no PIB.

No entanto, de maneira análoga, entenda a Taxa Selic como nossa Tabela FIPE. Isso porque o título mais conservador do mercado, o Tesouro Selic, remunera 100% da Taxa Selic Over.

Nesse sentido, tomando como base a Taxa Selic de 21 de setembro de 2021 (5,25%), para que o mercado em geral continue a investir em ações de companhias listadas na Bolsa de Valores, é exigido um prêmio maior.

Em outras palavras, se um investidor acredita que as ações da “Companhia A” vão se valorizar 6% (a.a.), talvez ele opte por se manter no Tesouro Selic já que, rentabilizaria algo muito próximo a risco muito menor.

Para que as ações da “Companhia A” se tornassem interessantes, deveria ser vendida a um preço menor, ao ponto que houvesse uma oportunidade de valorização maior e assim compensasse o risco.

Esse é um exemplo simples, mas é algo que influencia diretamente no valuation usado por analistas de mercado. Quanto maior a taxa de juros, menor é o preço justo calculado.

Como diz Warren Buffett: A taxa de juros está para o preço das ações, assim como a maçã está para a gravidade. Quer dizer que, quanto maior a taxa de juros, maior é a força de redução de preço das ações no mercado.

A história não se repete, mas cria rimas

Até o momento contextualizei o texto sob o efeito das taxas de juros. Mas, outro ponto que é preciso ser levado em consideração. Crises e bolhas de mercado.

Imagino que não seja novidade, e peço desculpas em trazer esse tema, novamente, à tona. Mas, é preciso sempre lembrarmos da bolha americana, a Crise do Subprime que ocorreu em 2008 e que impactou o mundo como um todo. Os mercados acionários derreteram.

Trazendo para a história recente. Crise sanitária — e econômica por consequência — de 2020 e 2021 — quem sabe por quanto mais tempo perdurará. As bolsas novamente derreteram como poucos haviam presenciado anteriormente.

Agora, o mundo de olho em uma possível bolha de crédito imobiliário na China. Isso te faz lembrar 2008? Entre o sim e o não, o tema bastou para o mercado aumentar sua volatilidade recente.

É como dizem: a história não se repete, mas cria rimas.

O psicológico é traiçoeiro

Como podemos observar, o mercado, por si só, já é extremamente imprevisível. Somado a isso, o fato Brasil potencializa ainda mais a imprevisibilidade.

Sabemos que, grandes investidores ensinam: venda aos sons de violinos e compre aos sonhos de canhões. Ou, seja medroso quando todos são gananciosos e ganancioso quando todos são medrosos.

Isso é um ensinamento a qual muitos se agarram para proferir e justificar a tese de que, apesar de todas as imprevisibilidades, é na crise ou nos momentos desfavoráveis economicamente que existem as melhores oportunidades.

Novamente, não refuto essa tese. Até porque sou adepto e defensor que o melhor momento de comprar ações são nos momentos mais turbulentos.

Mas refuto a tese quando deixamos de considerar o psicológico de cada indivíduo. Cada pessoa é única e especial, justamente por suas diferenças.

Geralmente, aqueles que defendem carteiras de investimentos 100% em renda variável em sua totalidade, são: (1) profissionais de mercado; (2) pessoas que passaram por diversas crises; (3) que possuem um psicológico preparado.

Infelizmente esse não é o cenário de 100% da população. Imagine o Joãozinho da esquina que investiu todo seu patrimônio 100% em ações. Quando olhamos a carteira caindo 1% está tudo bem; 2% está tudo bem; 5% está bem; caindo 10% começa acender uma luz de alerta.

À medida em que a queda vai aumentando, nosso psicológico começa a nos questionar: será que estamos certos? E se continuar caindo? Será que vendo tudo? O que faço?

Se você tem um espírito já preparado, ok. Mas, esse não é o perfil da maioria. Lembre-se, cada investidor é único.

Renda fixa vale a pena?

Após um exaustivo, mas importante, estudo sobre questões pouco comentadas, podemos então dizer que sim, renda fixa vale a pena e sempre valerá — se usada corretamente. Cito algumas razões:

- Aproveitar-se das taxas de juros do Brasil;

- Proteger-se de cenários de imprevisibilidade;

- Proteger-se de crises econômicas;

- Reduzir volatilidade de carteira;

- Acalmar o psicológico.

Obviamente, não estou dizendo para você abandonar a renda variável e partir 100% para renda fixa. Isso também seria um equívoco.

O ponto que estou trazendo aqui é para você não ignorar a renda fixa por completo, mas usá-la, sabiamente, dentro de uma carteira de investimentos.

Além disso, para projetos de curto e médio prazo, assim como para reservas de emergência e oportunidade, você não deveria optar por ativos extremamente voláteis. Por consequência, certos títulos de renda fixa seriam melhores opções.

Saiba usar os jogadores corretos

Assim como abordei no último artigo, devemos pensar em nossa carteira de investimentos como um time. Conheça seus jogadores, e use-os corretamente, cada qual na sua devida posição.

Nenhum time é baseado 100% de atacantes, tampouco 100% de zagueiros. Assim também deveria ser sua carteira de investimentos.

Aproveito para convidá-lo a acompanhar a série da Carteira Pública do SaldoZero e entender como eu componho e conduzo uma carteira de investimentos. Tenho certeza que agregará muito valor a seus estudos.

Uma frase que costumo dizer: antes de pensar em ganhar, pense em não perder; proteja-se sempre.

O segredo de uma carteira de investimentos não está na rentabilidade, mas em ficar o maior tempo possível investido.

Prefira uma carteira balanceada e que te permita dormir tranquilamente à uma carteira extremamente agressiva que te faça perder momentos preciosos de vida.

Espero ter agregado conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Por fim, sou Paulo Boniatti. Um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.