Talvez o título desse artigo não seja atrativo, e possivelmente não chame a atenção de muita gente. Não me espantaria, a maioria das pessoas não dá a devida atenção as perdas até o momento que elas apareçam.

Você já ouviu aquela frase que diz: o mercado sobe de escada e desce de elevador. O que nos diz que, geralmente, a perda é muito mais impactante do que os ganhos.

Portanto, hoje quero abordar a importância de termos uma boa gestão de risco, minimizando as perdas e potencializando os ganhos.

Se esse tema lhe interessa, confia, vem comigo que o texto está incrível.

O tombo é sempre mais impactante

Façamos um breve exercício — responda rápido: digamos que um investimento tenha se desvalorizado 10%, quanto seria necessário que este se valorizasse somente para recuperar a desvalorização?

Na maioria das vezes a resposta é 10%. Contudo, está incorreto. Vejamos:

Um investimento que esteja avaliado em R$100. Caso ele se desvalorize 10%, estaria então avaliado em R$90. Para que este retorne aos R$100 iniciais, não serão suficientes 10% de valorização, mas sim 11,11%.

Em outras palavras:

- R$90 + 10,00% = R$99;

- R$90 + 11,11% = R$100.

Mas a diferença nem é tanta assim, suponho que muito estejam pensando. Será? Gosto muito da frase que, quem não enxerga o pouco, não enxerga o muito.

Vamos alterar o cenário. Digamos que o investimento se desvalorizou 50%. Quanto seria necessário que ele se valorizasse, somente para empatar? Mais 50%? De maneira nenhuma.

Se temos R$100 e sofremos 50% de perda, temos então R$50. Se aplicarmos 50% sobre esses R$50, teríamos R$75, muito diferente dos originais R$100. Em outras palavras, para que pudéssemos somente empatar uma queda de 50%, seria necessária uma valorização de 100%.

Será que a diferença não é tanta assim? O impacto pode ser ainda maior. Para facilitar, veja a tabela abaixo:

| Desvalorização | Valorização necessária equivalente |

|---|---|

| -10,00% | 11,11% |

| -20,00% | 25,00% |

| -30,00% | 42,86% |

| -40,00% | 66,67% |

| -50,00% | 100,00% |

| -60,00% | 150,00% |

| -70,00% | 233,33% |

| -80,00% | 400,00% |

| -90,00% | 900,00% |

É desse modo que, muitas vezes minimizar perdas é estar preparado para futuros ganhos. Ou, como bem diz Warren Buffett: “você só precisa fazer algumas poucas coisas certas na vida – desde que não faça muitas erradas”.

Existe uma carteira de investimentos blindada às quedas?

Não busco com essa introdução passar a ideia de que existe uma carteira de investimentos blindada às quedas. Mas o que espero é passar a sensatez de que temos que nos preocupar em minimizá-las.

E há como fazer isso? Sem dúvidas que sim.

A primeira coisa a se fazer é esquecer a ideia de que existe um único melhor investimento ou uma única melhor classe de ativos.

- Quem acreditou que fundos imobiliários eram os melhores e únicos investimentos, pode estar amargando uma queda de aproximadamente 10% em 12 meses; será necessário mais de 11% de valorização somente para empatar;

- Quem acreditou que ações eram os melhores e únicos investimentos, pode estar amargando uma queda de aproximadamente 18% em 6 meses; será necessário quase 22% de valorização somente para empatar;

- Quem acreditou que Bitcoin era o melhor e único investimento, pode estar amargando uma queda de aproximadamente 20% em 1 mês; será necessário perto de 25% de valorização somente para empatar.

Não impressionaram? E que tal esse?

- Quem acreditou que Magalu (MGLU3) era o melhor e único investimento, pode estar amargando uma queda de aproximadamente 72% em 1 ano; será necessário mais de 233% somente para empatar.

Não estou dizendo que estes são exemplos de investimentos ruins. Muito pelo contrário. São ótimos investimentos, a depender do objetivo do investidor. Contudo, o que vejo é a falta de conhecimento — ou de interesse em se preocupar — em como não ficar exposto em demasia a um determinado ativo ou classe de ativos.

É neste sentido que digo: não há um único melhor investimento; não há uma única melhor classe de ativos; tampouco existe uma carteira de investimentos blindada. Mas, sem dúvidas que há como compormos nossa carteira de maneira mais inteligente, não tentando acertar o futuro, mas estando preparado para ele, independente do cenário econômico.

O menos, nesse caso, pode ser mais.

Uma carteira de investimentos sensata

Não quero me estender o tema composição de carteira uma vez que já o abordei em demasia em diversos outros artigos. Mas algo que é preciso o investidor ter em mente antes de investir em certo ativo é conhecer suas causas e efeitos.

O que causa, de maneira geral, valorização de ativos de bolsa? Geralmente cenário econômico favorável: PIB crescente; redução do desemprego; aumento dos índices da indústria; aumento das vendas no comercio; e assim por diante. Do contrário, podemos entender como motivos que favorecem as desvalorizações destes ativos.

Esses cenários se mantêm para sempre? Não. Eles se intercalam frequentemente.

De todo modo, em um cenário de baixa na Bolsa, o dinheiro não desparece, ele migra. Se temos um momento aonde ativos de bolsa vêm perdendo valor pelas razões mencionadas e decorrente da venda massiva desses ativos pelos investidores, para aonde o dinheiro está migrando? Geralmente para ativos menos voláteis e talvez mais seguros.

Já lhe passou pela cabeça o motivo que, geralmente, em grandes momentos de stress, enquanto a Bolsa cai o Dólar sobe? Isso é simplesmente uma migração de capital de ativos mais arriscados para ativos mais seguros.

Assim também, nestes momentos conturbados, em especial quando vemos um cenário de inflação descompassada, por que as taxas de juros tendem a serem elevadas pelo Banco Central? Uma “simples” manobra para tornar o capital mais caro reduzindo assim o consumo.

E isso desvaloriza bolsa também? Geralmente sim.

E como prever esses momentos? Eis o ponto: não é preciso prever; mas é preciso estar preparado para qual seja o cenário. Explico:

Se é sabido sobre as causas e efeitos da Bolsa, por que não se expor em parte sobre ativos dolarizados? Se é sabido sobre os efeitos das taxas de juros, por que não se expor parte a estes ativos também?

Um time de futebol não é formado por 11 atacantes.

Isso é ser sensato. É buscar minimizar o risco de um ativo ou de uma classe única de ativos incorporando outros ativos ou classe de ativos. É ser humilde e aceitar que ninguém tem a capacidade de prever o que acontecerá amanhã.

Se expor em diferentes classes de ativos pode reduzir a rentabilidade

Acreditar que, se expor a diferentes classes de ativos pode reduzir rentabilidade de longo prazo não faz sentido.

Se utilizada de maneira inteligente por meio de uma boa diversificação você pode, não somente se proteger de grandes quedas, mas potencializar seus ganhos usando partes da carteira que se valorizaram para comprar partes que se desvalorizaram em demasia.

Em outras palavras, é por meio de rebalanceamentos, fazer o que muitos dizem fazer, mas poucos realmente fazem: comprar na baixa e vender na alta.

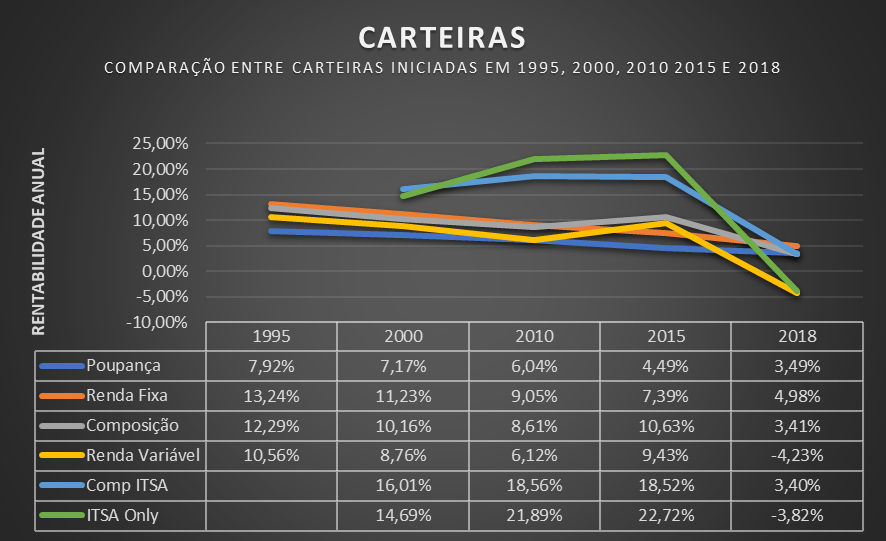

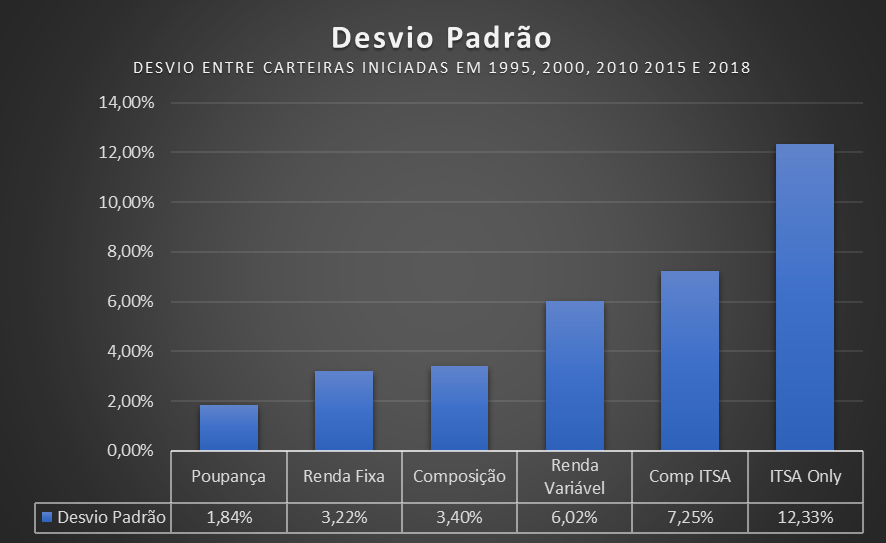

Como complemento, segue abaixo dois dos gráficos que foram resultados de um estudo que realizei comparando diferentes composições de carteira. Apesar deste estudo ter 1 ano, ainda é bastante válido:

Novamente, não vou detalhar esse tema aqui, uma vez que estes gráficos e o restante do estudo foram abordados com maior nível de detalhe neste outro artigo: Por que combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?

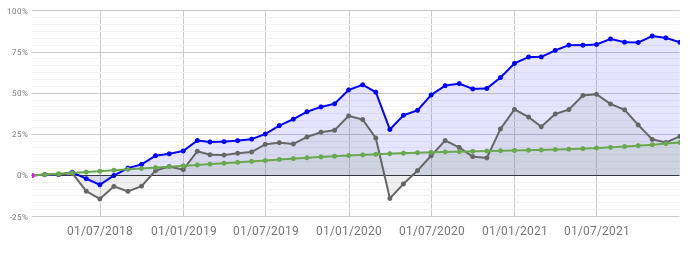

E isso se prova com o tempo? Bom, basta ver o gráfico abaixo. Performance da minha carteira pessoal de 2018 até hoje (linha azul) frente a todos os embrolhos recentes da bolsa (linha cinza) e CDI (linha verde):

Conclusão

Sigamos o conselho de Warren, não precisamos fazer muitas coisas certas, desde que não façamos poucas erradas.

Não me parece sensato se expor desnecessariamente em um único certo ativo e ter que recuperar 100% de rentabilidade, somente para empatar uma queda de 50%. Poderíamos estar melhores com uma mera valorização mais modesta e sensata.

Isso é gestão de risco. É entender as causas e efeitos de cada um dos ativos ao qual se investe, buscando minimizar seus riscos por meio da inclusão de ativos complementares em uma carteira de investimentos mais inteligente.

Portanto, antes de pensar em ganhar, pense em não perder. Proteja-se, sempre.

A gestão de risco de uma carteira é tão — ou mais — importante quanto simplesmente tentar acertar o investimento do “momento”.

Espero ter agregado conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.