Dando sequência a essa série da declaração do imposto de renda, vamos falar sobre como declarar suas criptomoedas.

Importante, não estarei abordando questões de alíquotas ou outros pontos relacionados a apuração e pagamento da DARF uma vez que já fiz um artigo a respeito desse documento.

As criptomoedas (Bitcoin, Ethereum e outras) ainda possuem certas dúvidas com relação a declaração. O que estarei compartilhando é o modo pelo qual identifiquei como o consenso de mercado e o modo que declaro.

O primeiro passo, como já falado nos demais artigos, é você ter em mãos o PGD (programa de gerador da declaração) instalado em seu computador. Caso ainda não tenha, sugiro que leia o primeiro artigo dessa série para saber como proceder.

Assim como vimos em investimentos no exterior, também precisaremos do GCAP para apuração de ganhos.

GCAP

Nesse programa iremos apurar nossos ganhos de capital que ocorreram por meio de compras e vendas de criptos. Exemplo, digamos que compramos Bitcoin a um preço e o vendemos posteriormente a um preço maior, esse lucro é o ganho de capital que precisamos informar à Receita.

Caso você só tenha comprado criptomoedas e não tenha realizado nenhuma venda, não há necessidade do GCAP.

O que você precisa ter são dados como:

- Quantidade de cripto comprada;

- Data da compra;

- Custo médio da compra;

- Data da venda;

- Preço da venda;

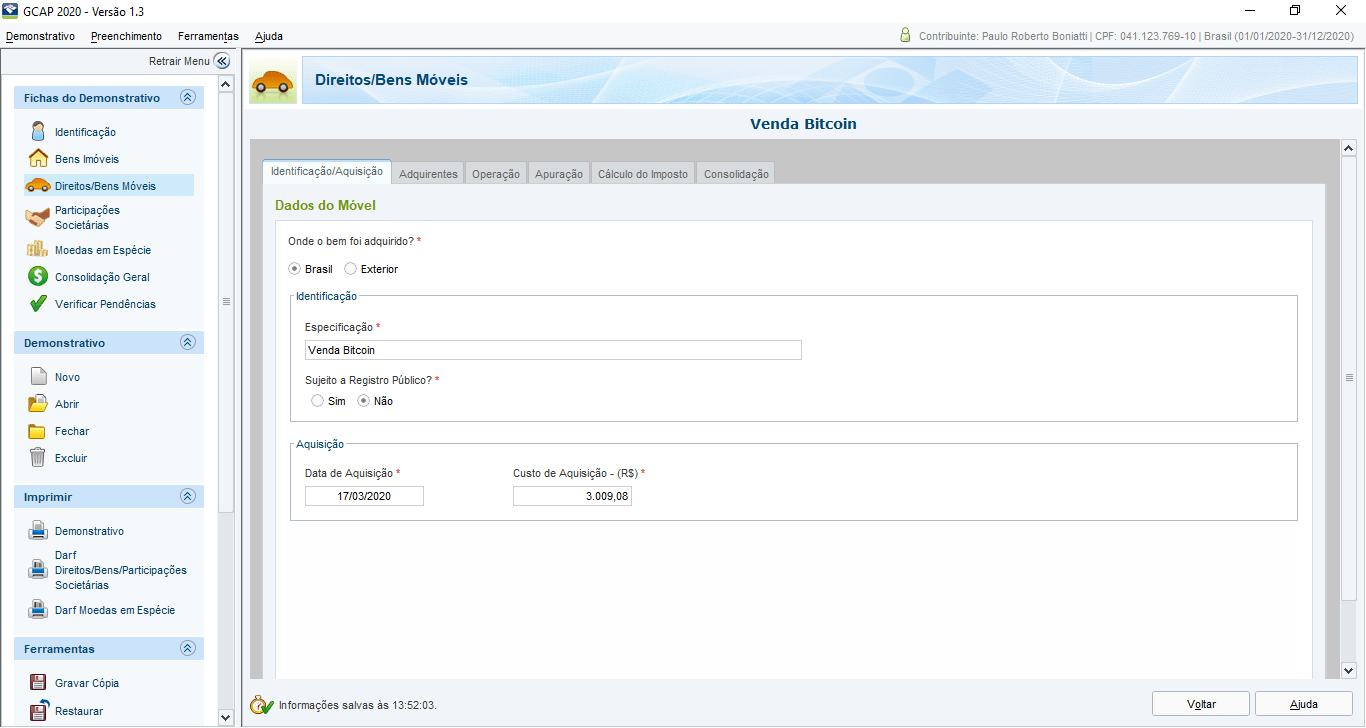

Abaixo, vamos informar os dados da compra do ativo:

- Onde o bem foi adquirido: Brasil (será exterior se a compra se deu fora do Brasil);

- Especificação: Informar que é venda de Bitcoin ou qual outra moeda;

- Sujeito a registro público: Não

- Data aquisição: data que o ativo foi comprado;

- Custo de aquisição: informar qual foi o custo médio da compra em Real.

Importante. Se a compra se deu no exterior, leia o artigo de como declarar ativos no exterior, pois as informações no GCAP serão distintas.

E outra questão, não tem jeito, o custo de aquisição terá de ser calculado manualmente. Sugiro que leia o artigo da declaração de renda variável que explico como funciona o cálculo do custo médio.

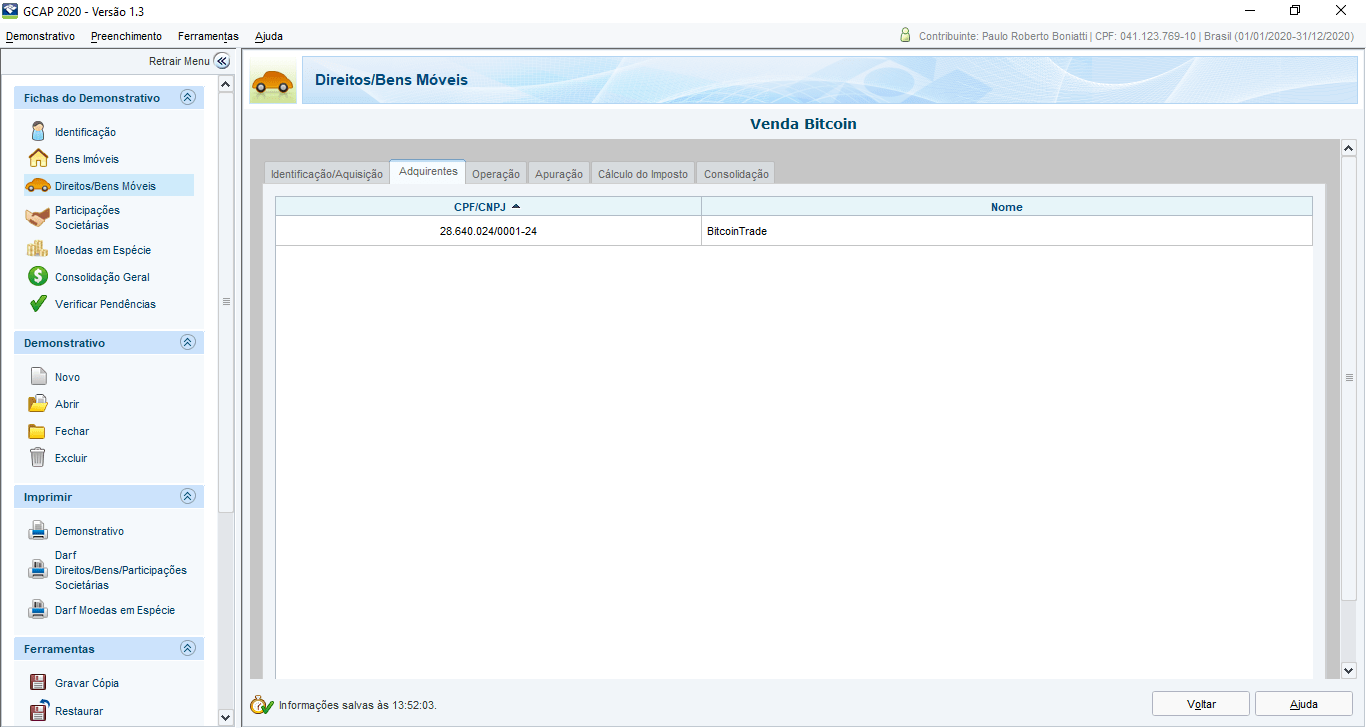

Na aba abaixo informe o CNPJ da corretora por onde você fez a compra, ou o CPF caso tenha comprado de alguma PF diretamente:

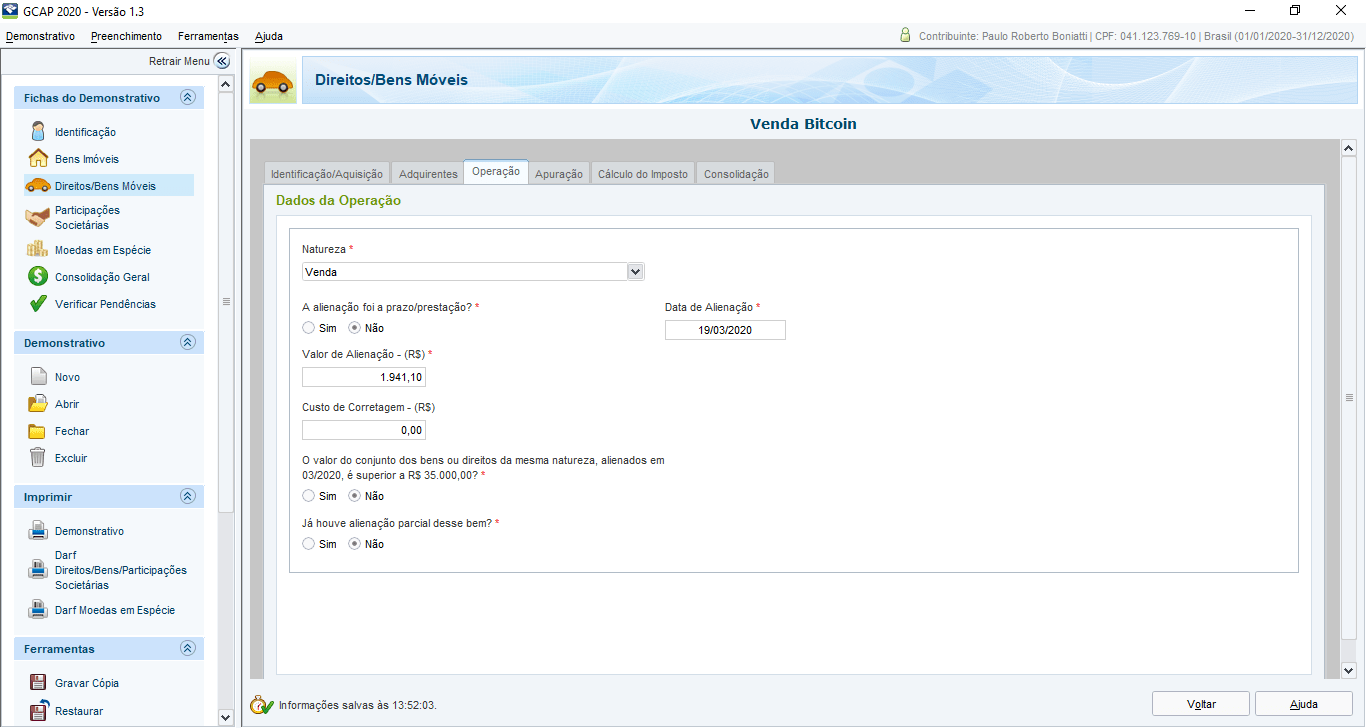

Agora, na aba abaixo informaremos os dados da venda do ativo:

- Natureza: Venda;

- A alienação foi a prazo/prestação: Não;

- Data de alienação: Data da venda do ativo;

- Valor da Alienação (R$): informar o valor da venda;

- Custo de corretagem (R$): informar se houver;

- O valor do conjunto dos bens ou direitos da mesma natureza, alienadas em MM/AAAA é superior a R$ 35 mil: aqui um ponto importante, temos isenção de até R$ 35 mil para venda desses ativos no mês, se você vendeu abaixo disso, informe “Não” para que o programa entenda que não há necessidade de pagamento de DARF. A critério de complementação, caso você venda mais do que R$ 35 mil de cripto dentro do mês, caso tenha lucro, pagará 15% caso seu lucro seja de até R$ 5 milhões.

- Já houve alienação parcial desse bem: “Não”.

Pronto, faça isso para todas as vendas que realizou de criptos. Não deixe nada de fora.

Uma dúvida que pode surgir. Digamos que você tenha compra Bitcoin e tenha transacionado a moeda para outras moedas (trocado por Ethereum e assim por diante). Você terá que declarar a moeda pela qual você terminou o ano fiscal e seu respectivo ganho.

Se você começou o ano somente com Bitcoin e finalizou com Ethereum e Ripple, serão 3 declarações de criptos. Algumas pessoas costumam transferir todas as moedas novamente para Bitcoin antes do fim do ano fiscal para facilitar sua declaração.

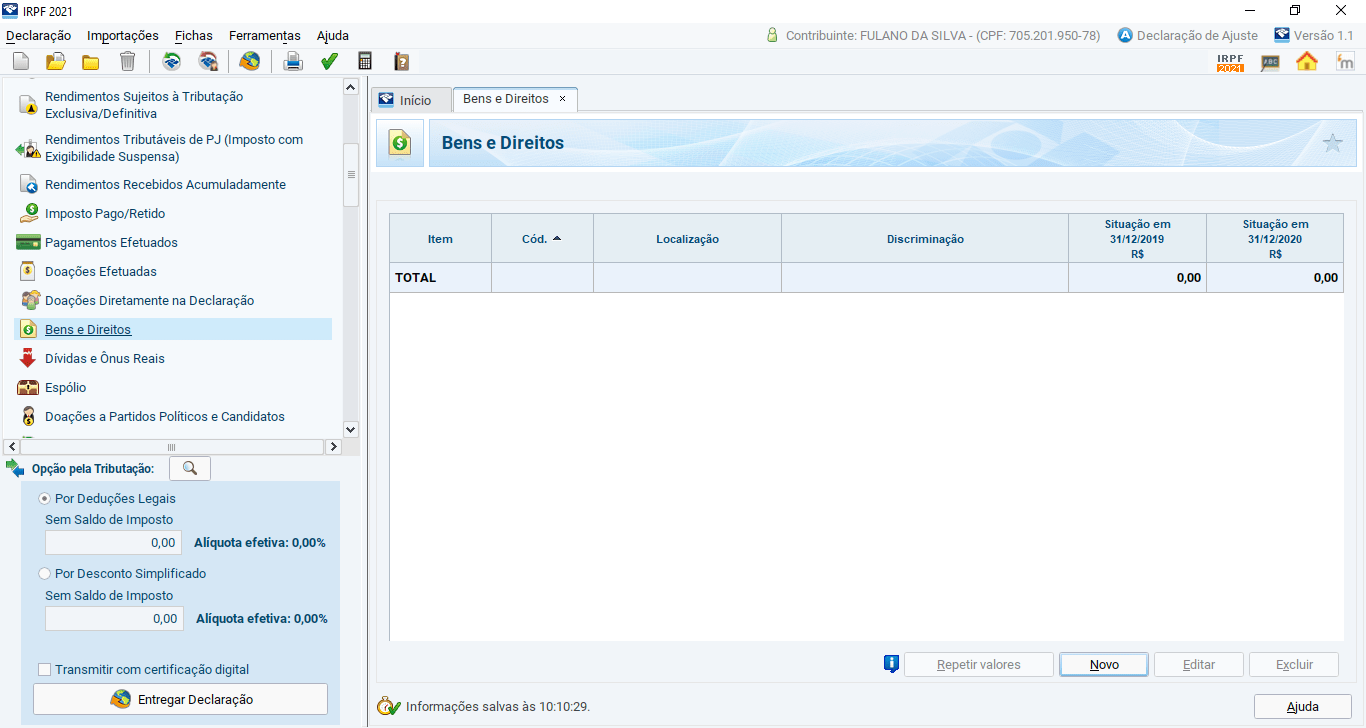

Bens e Direitos

Essa aba da declaração é aonde você informará seus bens, seu patrimônio, o valor de seus investimentos, imóveis, automóveis e outros bens. Vamos focar nos ativos do exterior.

Nessa aba nós simplesmente temos que informar quanto tínhamos de cada ativo, ao seu preço de custo, ao fim de 2019 e 2020.

Você precisará junto a sua corretora, por meio de extratos ou notas descobrir (calcular) qual era sua posição por ativo no último dia de 2020 e seu respectivo custo de aquisição médio (preço médio ou PM).

Novamente, não entrarei no mérito de como realizar o cálculo do preço médio pois já abordei na declaração de ações. Se tiver dúvidas, acesse o outro artigo e então volte a esse.

De posse dos dados, com sua posição por ativo e seu respectivo custo em 2019 e 2020, declarará será o mais simples. Vamos usar os seguintes códigos:

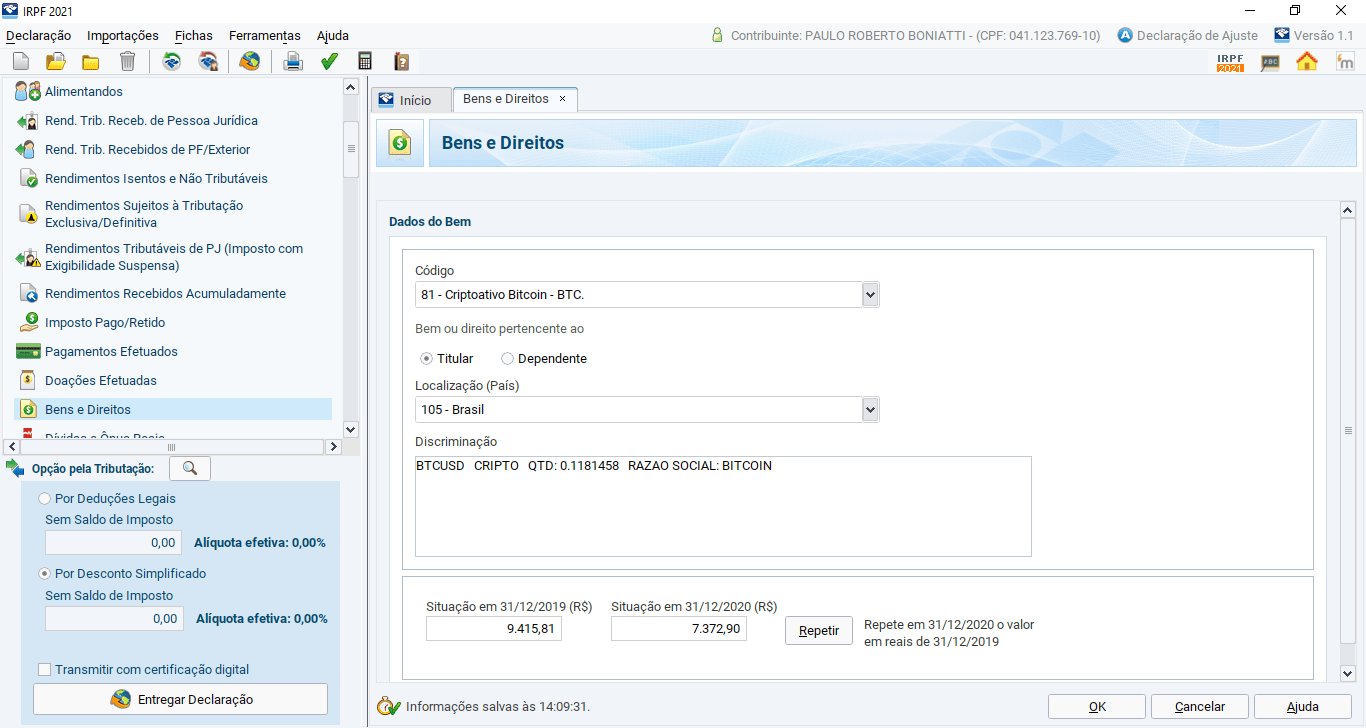

- 81 Criptoativo Bitcoin – BTC;

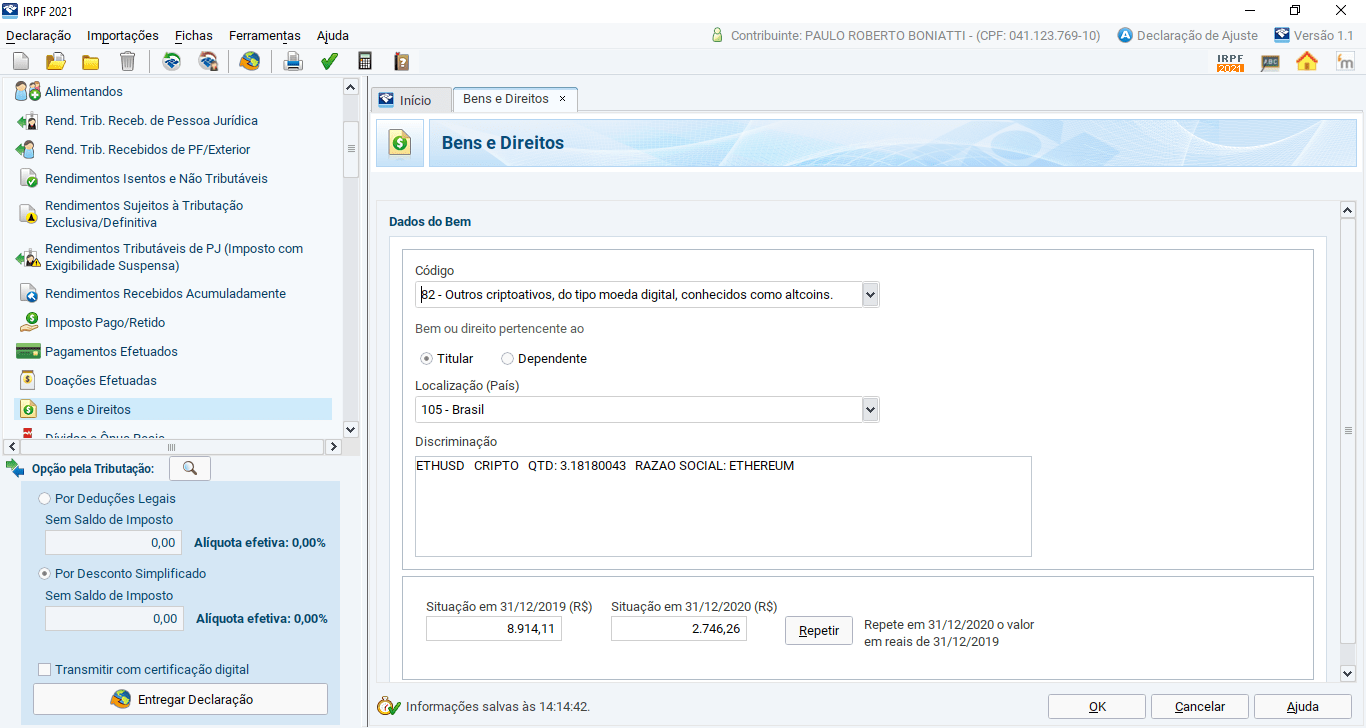

- 82 Outros criptoativos, do tipo moeda digital, conhecidos como altcoins.;

Declarando o investimento em Bitcoin

Tomando como exemplo, temos então:

- Código: 81 – Criptoativo Bitcoin – BTC;

- Localização: 105 – Brasil (caso tenha comprado localmente);

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e outras informações que julgue necessário;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado em Real (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

Uma dúvida que pode surgir. Digamos que tínhamos 1 cripto até o início de dezembro, e, terminamos o ano com apenas 0,5 devido a uma venda realizada. Nesse caso você declarará em bens e direito somente as 0,5. A diferença você irá declarar como lucro, ou prejuízo por meio do GCAP que já falamos sobre.

Declarando o investimento em Ethereum

- Código: 82 – Outros criptoativos, do tipo moeda digital, conhecidos como altcoins;

- Localização: 105 – Brasil (caso tenha comprado localmente);

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e outras informações que julguem necessário;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado em Real (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

E assim você fará para todas suas criptos. Não deixe nada de fora!

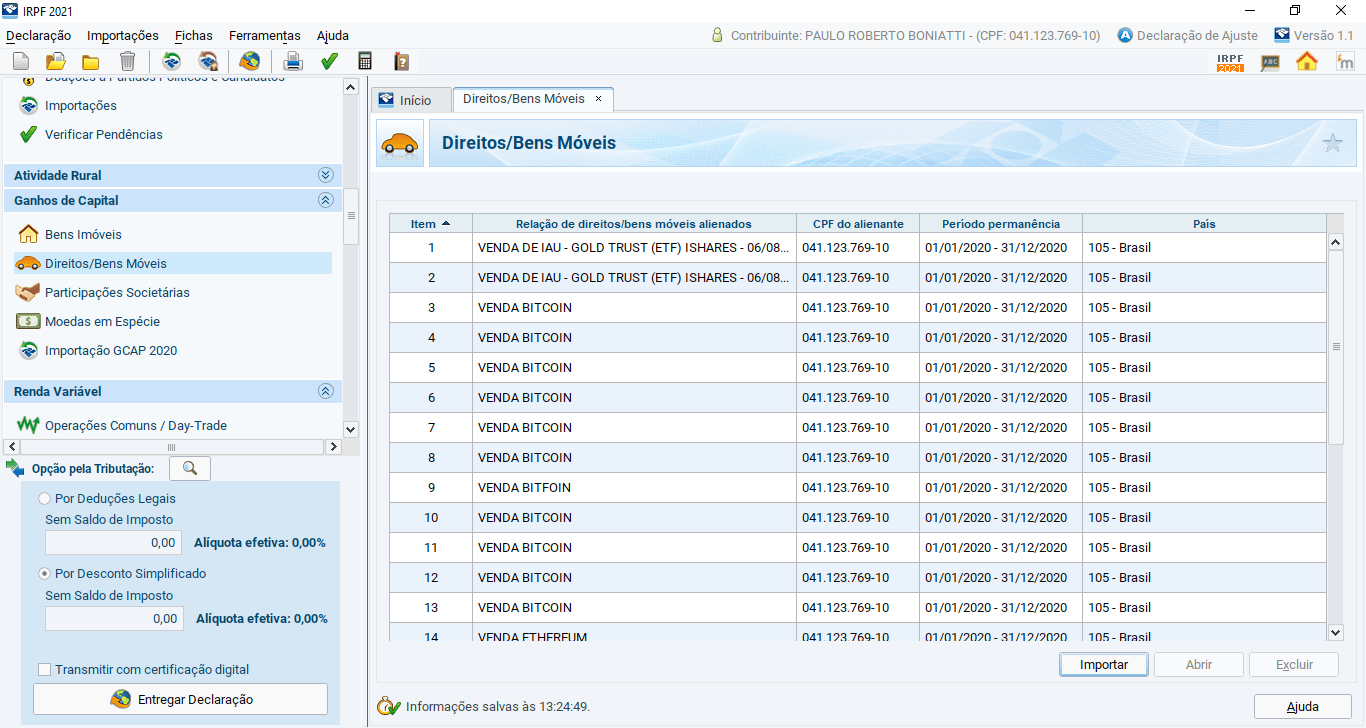

Direitos/Bens Móveis

Nesse ponto, muito mais simples que declarar nossos ativos de renda variável nacional. Importaremos os ganhos de capital pela aba Ganhos de Capital à Direitos/Bens Móveis. Vamos exportar a declaração do GCAP e importar na declaração de ajuste anual.

Conclusão

E é isso. Apesar de parecer mais complicado, alguns podem considerar que é mais simples do que declarar os investimentos de renda variável nacionais. Nesse ponto terminamos os artigos separados para cada tipo de declaração.

E, como deve ter notado, o mais importante é o controle, a organização de seus ativos. Declarar em si é simples.

Sem fazer qualquer tipo de publicidade (não sou pago por isso), mas utilizo pessoalmente a planilha do Douglas Lombello. Fica a diga para quem quer ter um controle e os dados “mastigados” para a declaração.

Espero ter conseguido ajudar você a fazer sua declaração de imposto de renda.

E, por fim, sou Paulo Boniatti, um forte abraço e tchau.