Dando sequência a essa série da declaração do imposto de renda, vamos falar sobre como declarar seus investimentos do exterior.

Importante, não estarei abordando questões de alíquotas ou outros pontos relacionados a apuração e pagamento da DARF uma vez que já fiz um artigo a respeito desse documento.

O primeiro passo, como já falado no primeiro artigo, é você ter em mãos seus informes de rendimentos e o PGD (programa de gerador da declaração) instalado em seu computador. Caso ainda não os tenha, sugiro que leia o primeiro artigo dessa série para saber como proceder.

Diferente do que vimos até então em renda fixa e renda variável (nacional), aqui precisaremos de mais dois programas: o GCAP e o Carnê Leão. Ambos foram abordados no primeiro artigo.

Por quê esses programas são necessários? Simples, a receita não consegue “monitorar” esses investimentos uma vez que são realizados fora da legislação brasileira. As operações nacionais são de certa forma “controladas” por meio de bancos e corretoras. Já, operações estrangeiras não, e por isso precisamos desses outros programas para auxiliar em nossa declaração e assim nos mantermos regulares junto à Receita.

GCAP

Nesse programa iremos apurar nossos ganhos de capital que ocorreram por meio de compras e vendas de ativos lá fora. Exemplo, digamos que compramos o ETF IAU a um preço e o vendemos posteriormente a um preço maior, esse lucro é o ganho de capital que precisaremos informar à Receita.

Caso você só tenha comprado ativos no exterior e não tenha realizado nenhuma venda, não há necessidade do GCAP.

Aqui se justifica um dos motivos que podemos preferir corretoras estrangeiras que facilitem esse trabalho para nós, que já nos forneçam relatórios auxiliares para declaração do nosso imposto. Isso é possível com a Passfolio e Avenue. Veja exemplo:

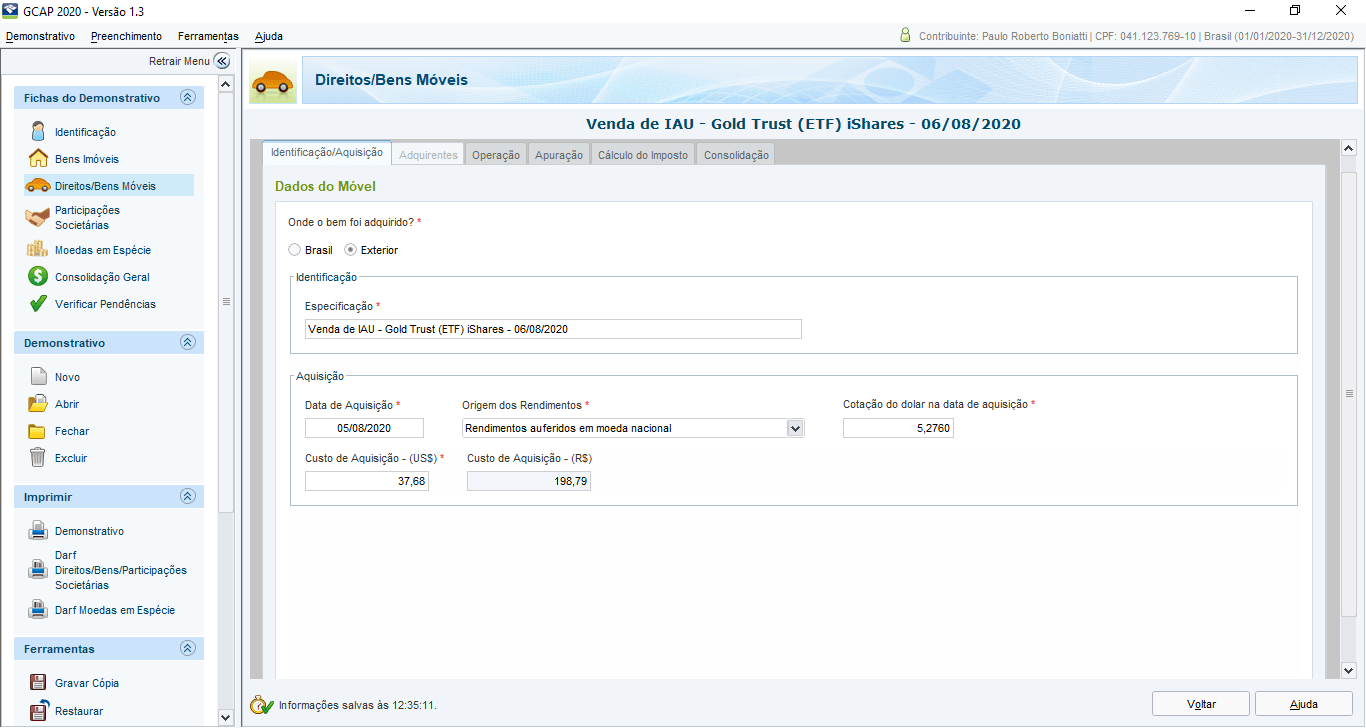

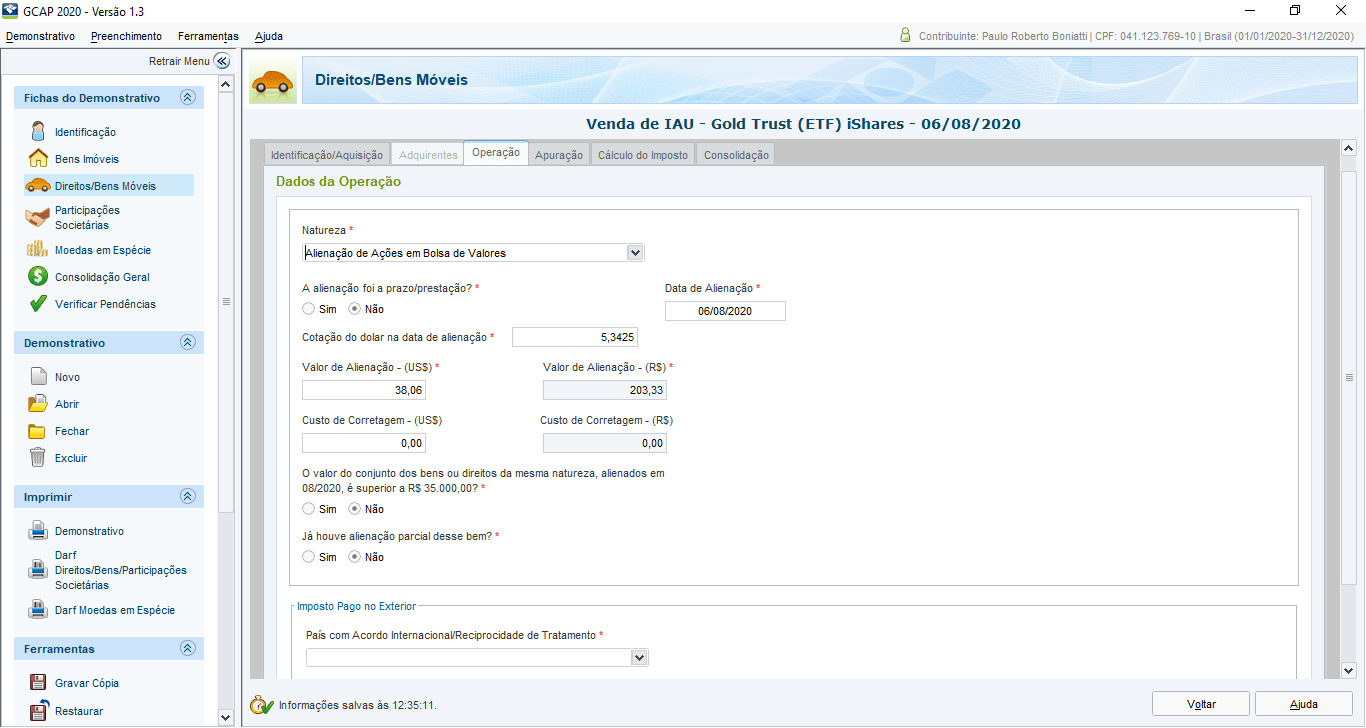

Aqui a corretora nos diz que, em 05/08 foram compradas cotas do ETF IAU ao custo de US$ 37,68 com cotação do dólar em R$ 5,2760. Do outro lado diz que o ativo foi vendido em 06/08 ao valor de US$ 38,06 com cotação do dólar em R$ 5,3425.

Essas informações são importantes e necessárias para informarmos no GCAP. Na aba Direitos/Bens Móveis iremos criar um novo bem.

Abaixo, vamos informar os dados da compra do ativo:

- Onde o bem foi adquirido: Exterior;

- Especificação: Buscar do informe, ou detalhar o ativo que foi negociado;

- Data aquisição: data que o ativo foi comprado;

- Origem dos rendimentos: Rendimentos auferidos em moeda nacional. Essa opção é usada quando você enviou o dinheiro para o exterior. Caso você tenha recebido os dólares diretamente do exterior, usará a opção: Rendimentos auferidos em moeda estrangeira.

- Cotação do Dólar: informar qual era a cotação do dólar no dia da compra do ativo;

- Custo de aquisição: informar qual foi o custo da compra em Dólar.

Veja que o programa já nos diz qual foi o custo de aquisição convertido em Real.

Considerações: caso sua corretora não lhe forneça os dados prontos, não tem jeito, terá de calcular manualmente. O custo médio de aquisição sugiro que leia o artigo da declaração de renda variável onde explico. Já a cotação do dólar na data da aquisição você pode consultar diretamente no site do Banco Central a PTAX.

Agora, na aba abaixo informaremos os dados da venda do ativo:

- Natureza: Alienação de Ações em Bolsa de Valores;

- A alienação foi a prazo/prestação: Não;

- Data de alienação: Data da venda do ativo;

- Cotação do dólar na data de alienação: informar cotação do Dólar;

- Valor da Alienação (US$): informar o valor da venda em Dólar;

- Custo de corretagem (US$): informar se houver;

- O valor do conjunto dos bens ou direitos da mesma natureza, alienadas em MM/AAAA é superior a R$ 35 mil: aqui um ponto importante, temos isenção de até R$ 35 mil para venda de ativos no exterior dentro do mês, se você vendeu abaixo disso, informe “Não” para que o programa entenda que não há necessidade de pagamento de DARF.

- Já houve alienação parcial desse bem: “Não”.

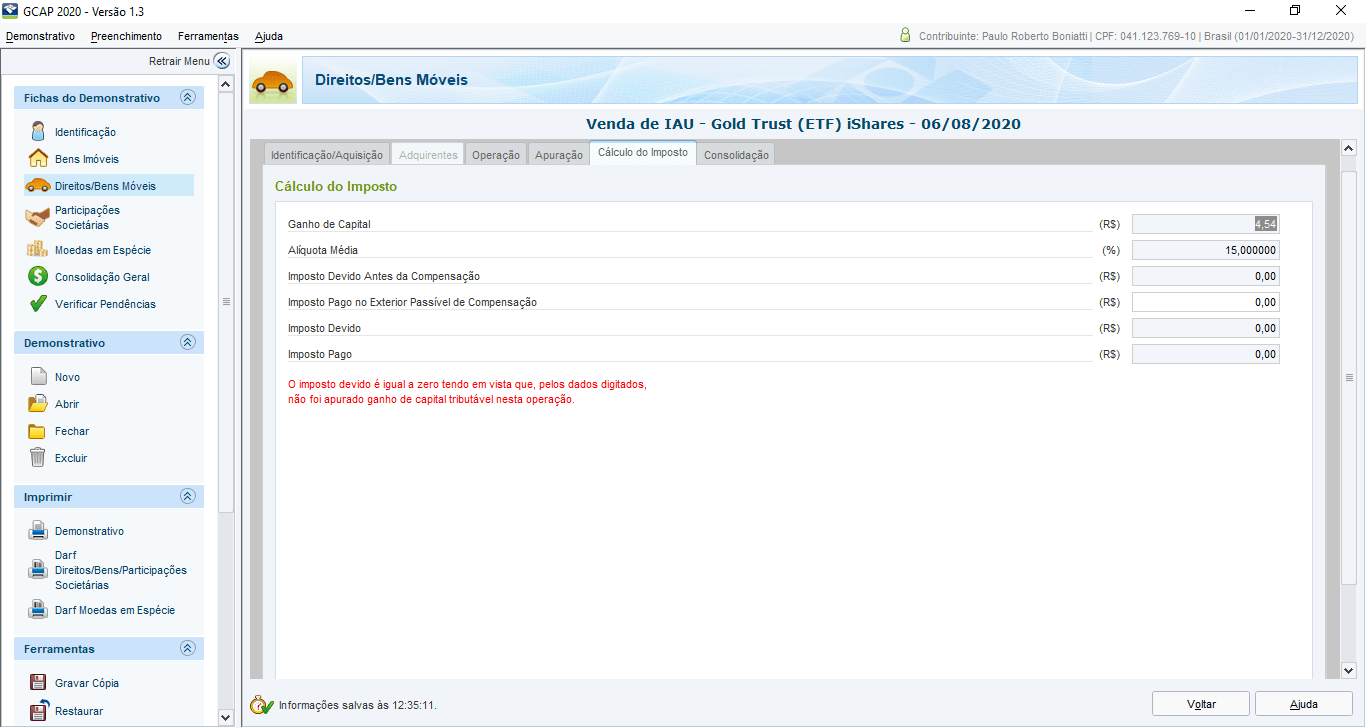

Nesse exemplo podemos ver que, apesar de incidir imposto, estou na faixa da isenção (abaixo dos R$ 35 mil):

Pronto, faça isso para todos seus ativos negociados no exterior. Não deixe nada de fora. Se você usar a Passfolio e Avenue já vem tudo detalhado, basta copiar e colar.

Carnê Leão

Nesse programa iremos apurar nossos ganhos com proventos das stocks e reits.

Caso você não tenha recebido proventos do exterior, não há necessidade do Carnê Leão.

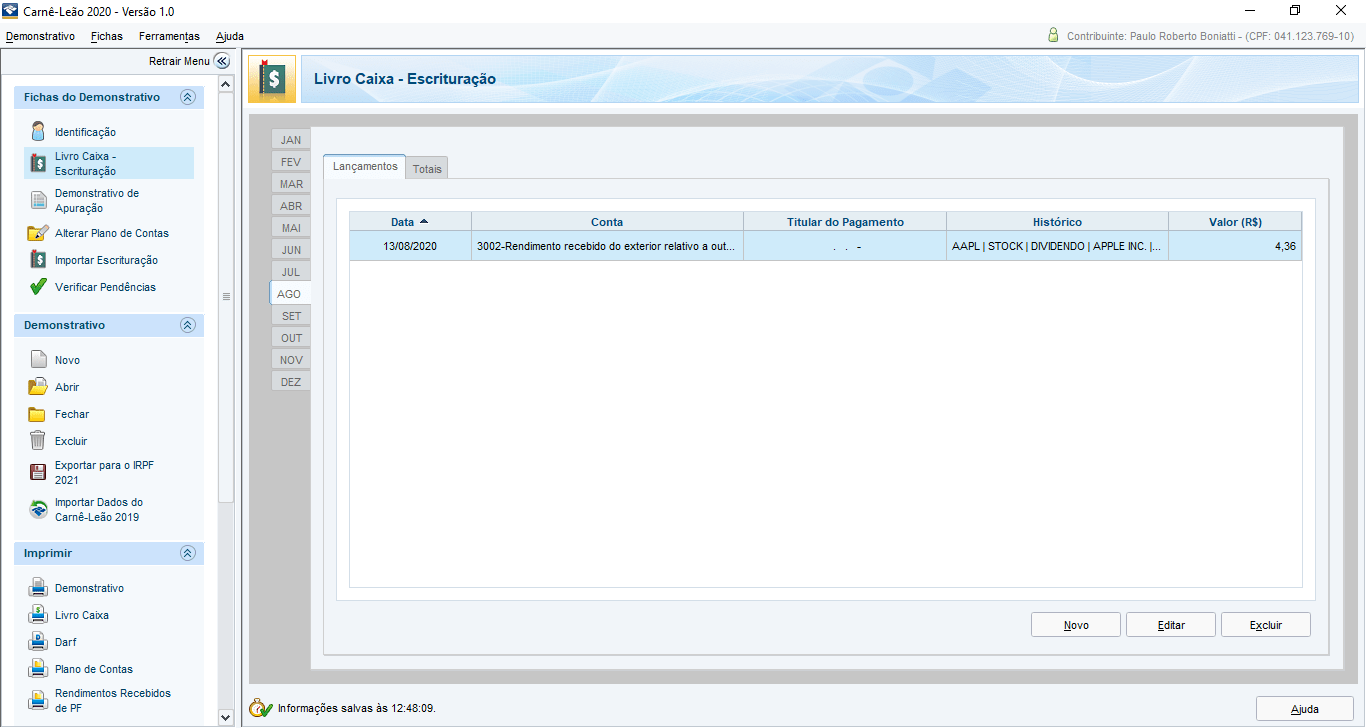

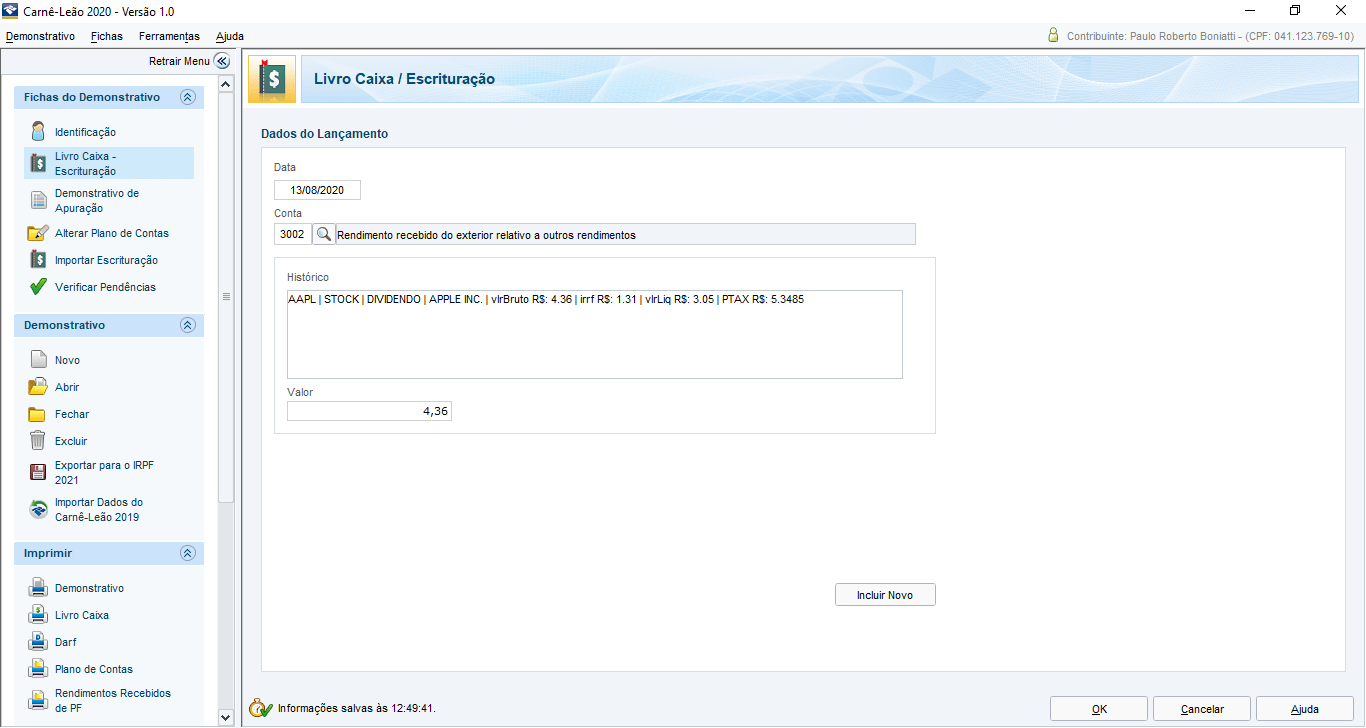

Na aba “Livro Caixa – Escrituração” informaremos os ganhos recebidos com proventos do exterior. Importante ressaltar que esses ganhos já são tributados na fonte (no exterior), e por esse motivo não precisaríamos pagar uma bitributação. Assim mesmo vamos declarar para usar esses dados posteriormente no PGD.

Você irá selecionar o mês e criar um novo:

Aqui, muito simples. Informará a conta 3002, a devida descrição e o valor recebido.

Faça isso mês a mês. Não deixe nada de fora!

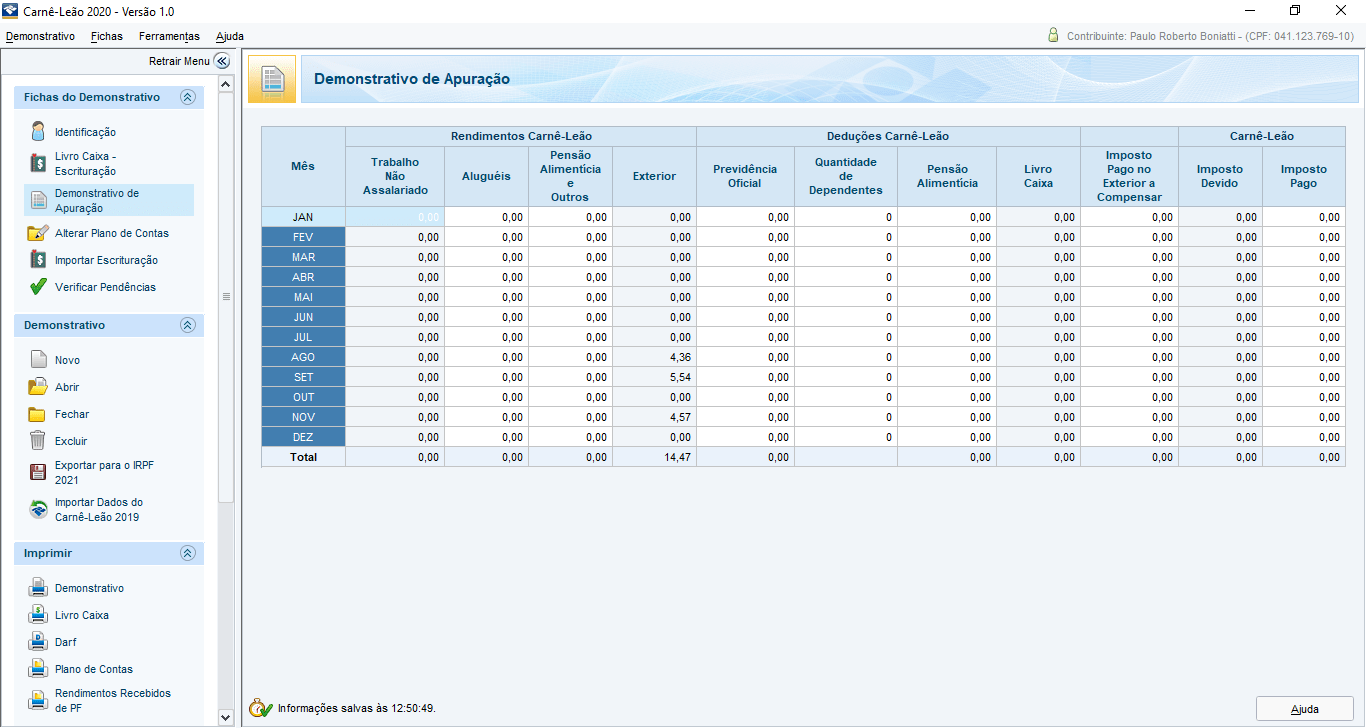

Agora, em “Demonstrativo e operação” podemos ver os rendimentos recebidos:

Clicando na célula da coluna “Imposto Pago no Exterior a Compensar” da respectiva linha do mês desejado, podemos informar o valor já retido em imposto:

Caso você não saiba, o valor retido na fonte é de 30%. Novamente, corretoras como Passfolio e Avenue já nos dão o cálculo pronto, veja:

Novamente, faça isso corretamente para todos os meses.

Por aqui terminamos a primeira parte que é fazer as devidas declarações no GCAP e no Carnê Leão. Caso esses programas tenham acusado a necessidade do pagamento de alguma DARF, assim o faça.

Daqui para frente entraremos no PGD para realizar a declaração do ajuste anual para esses ativos.

BDR

Um adendo às BDRs. Como citei no último artigo sobre declaração de Renda Variável, rendimentos de BDRs (dividendos) precisam ser declarados por meio do Carnê Leão caso você ultrapasse rendimentos superiores à R$ 1,903 mil dentro do mês:

| Até 1.903,98 | – |

| De 1.903,99 até 2.826,65 | 7,50% |

| De 2.826,66 até 3.751,05 | 15% |

| De 3.751,06 até 4.664,68 | 22,5% |

| Acima de 4.664,68 | 27,5% |

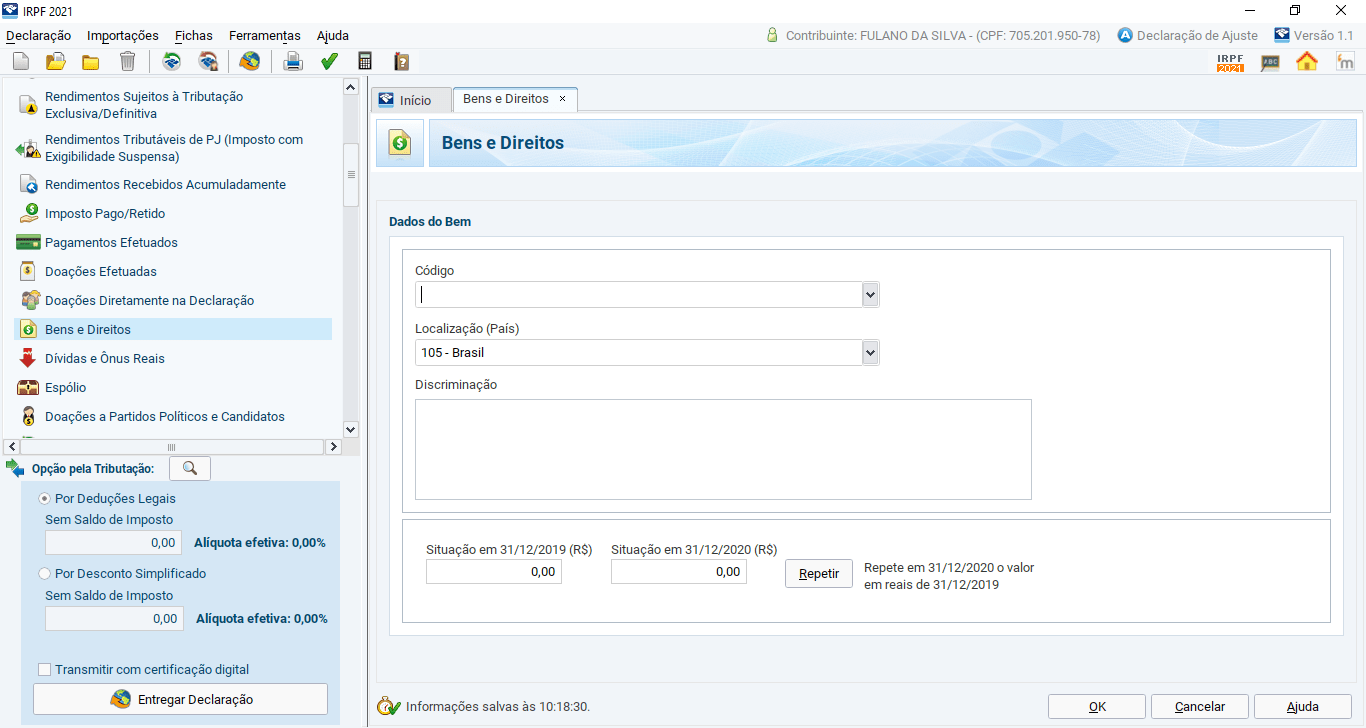

Bens e Direitos

Essa aba da declaração é aonde você informará seus bens, seu patrimônio, o valor de seus investimentos, imóveis, automóveis e outros bens. Vamos focar nos ativos do exterior.

Nessa aba nós simplesmente temos que informar quantas cotas nós tínhamos de cada ativo, ao seu preço de custo, ao fim de 2019 e 2020.

Tenha em mãos todos os documentos complementares das corretoras. Dúvidas como obtê-los, novamente, veja o primeiro artigo dessa série. Mas, se sua corretora não fornece esses dados, infelizmente você pode ter um certo trabalho para calcular. Seguimos.

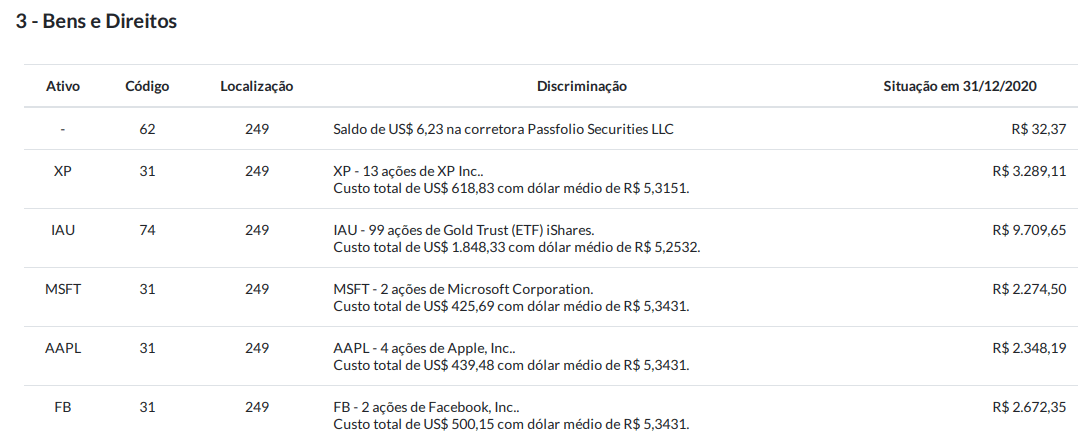

Como exemplo, vejamos um informe provido pela Passfolio:

Caso esse não seja seu caso, você precisará junto a sua corretora, por meio de extratos ou notas descobrir qual era sua posição por ativo no último dia de 2020 e seu respectivo custo de aquisição médio (preço médio ou PM).

Não entrarei no mérito de como realizar o cálculo do preço médio pois já abordei na declaração de ações. Se tiver dúvidas, acesse o outro artigo e então volte a esse. A única questão a mais é que, claro, não somente saber o custo médio em dólar, é preciso saber o custo convertido em Real.

A cotação do Dólar do dia você pode buscar pela PTAX por meio do Banco Central, como mostrei anteriormente.

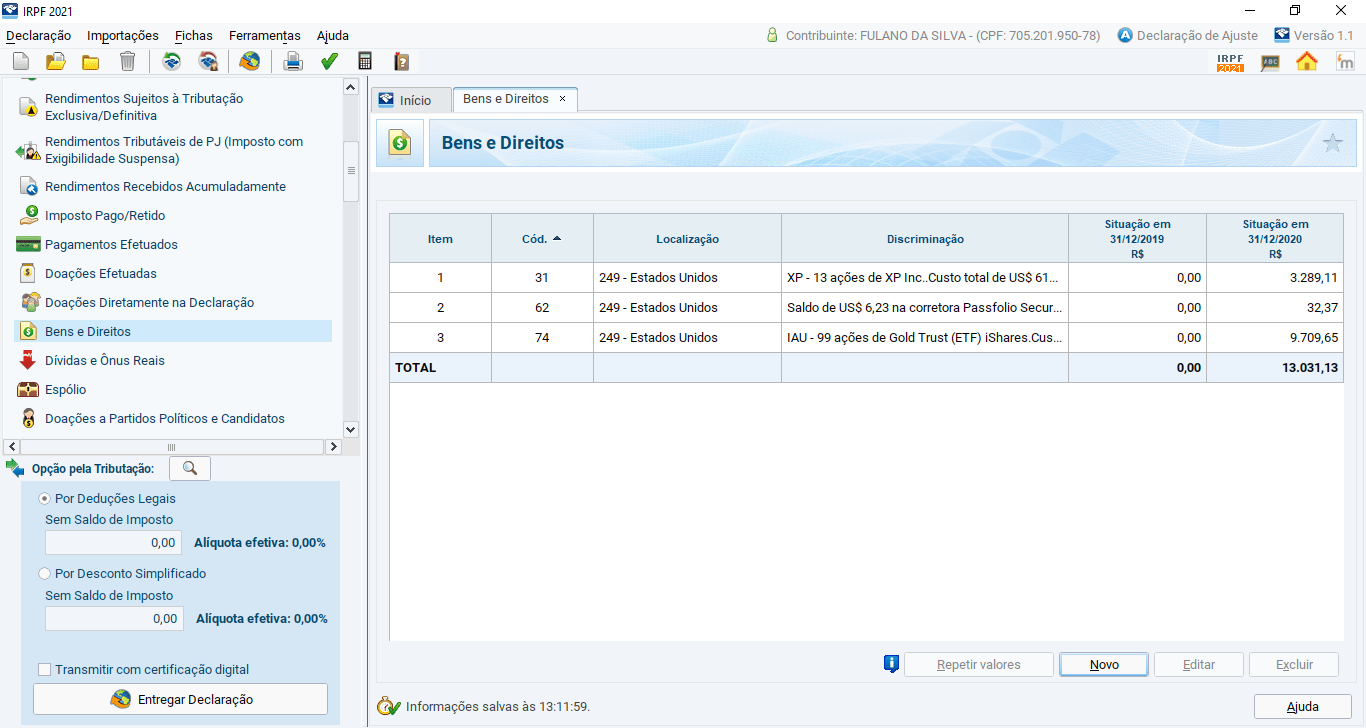

Bom, de posse dos dados, com sua posição por ativo e seu respectivo custo em 2019 e 2020, declarar será o mais simples. Vamos usar os seguintes códigos:

- 31 Ações (inclusive as provenientes de linha telefônica);

- 62 Saldo em Conta Estrangeira;

- 74 Fundos de Ações, Fundos de Índice (ETF)

Tomando como exemplo os dados fornecidos no informe da Passfolio, temos então:

Declarando o investimento em Stocks

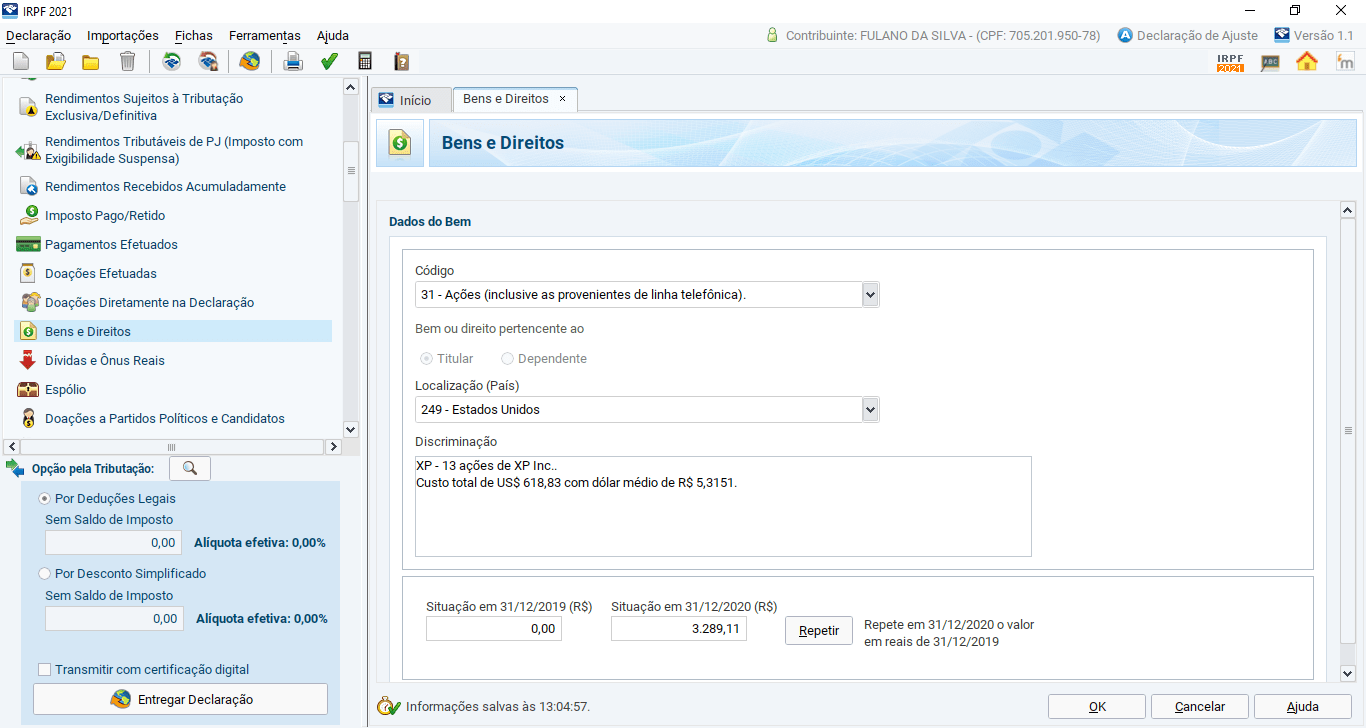

- Código: 31 – Ações (inclusive as provenientes de linha telefônica);

- Localização: 249 – Estados Unidos;

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e a razão social da companhia e o custo em dólar com a devida cotação média em Dólar;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado em Real (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

Uma dúvida que pode surgir. Digamos que tínhamos 200 ações de uma companhia até o início de dezembro, e, terminamos com apenas 150 devido a uma venda realizada. Nesse caso você declarará em bens e direito somente as 150. A diferença você irá declarar como lucro, ou prejuízo por meio do GCAP que já falamos sobre.

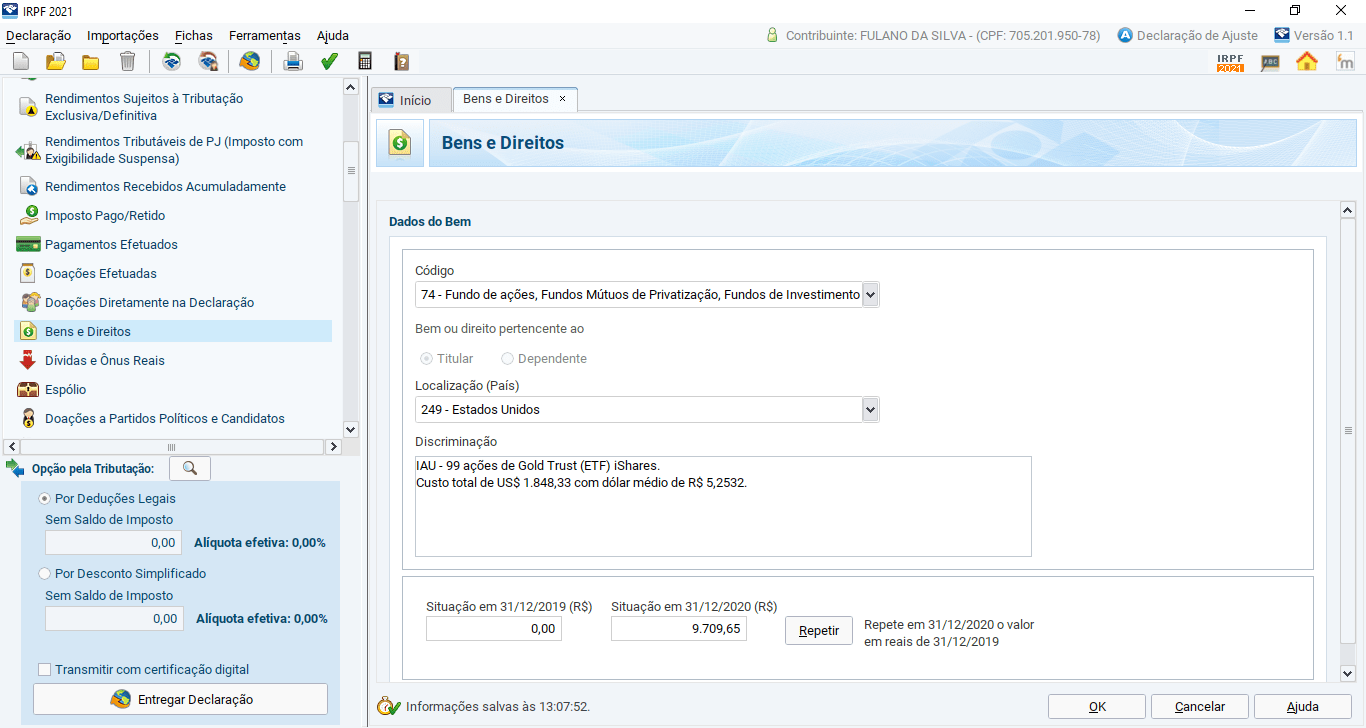

Declarando o investimento em ETF

- Código: 74 – Fundos de ações, Fundos Mútuos de Privatização, Fundos de Investimento;

- Localização: 249 – Estados Unidos;

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e a razão social da companhia e o custo em dólar com a devida cotação média em Dólar;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado em Real (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

Declarando o saldo em conta no exterior ou Reits

Exatamente igual aos exemplos anteriores, muda-se apenas o código:

- 62 Depósito bancário em conta corrente no exterior;

- Reits também utiliza-se do código 31, assim como Stocks;

E assim você fará para todos seus ativos do exterior. Não deixe nada de fora!

Rendimentos

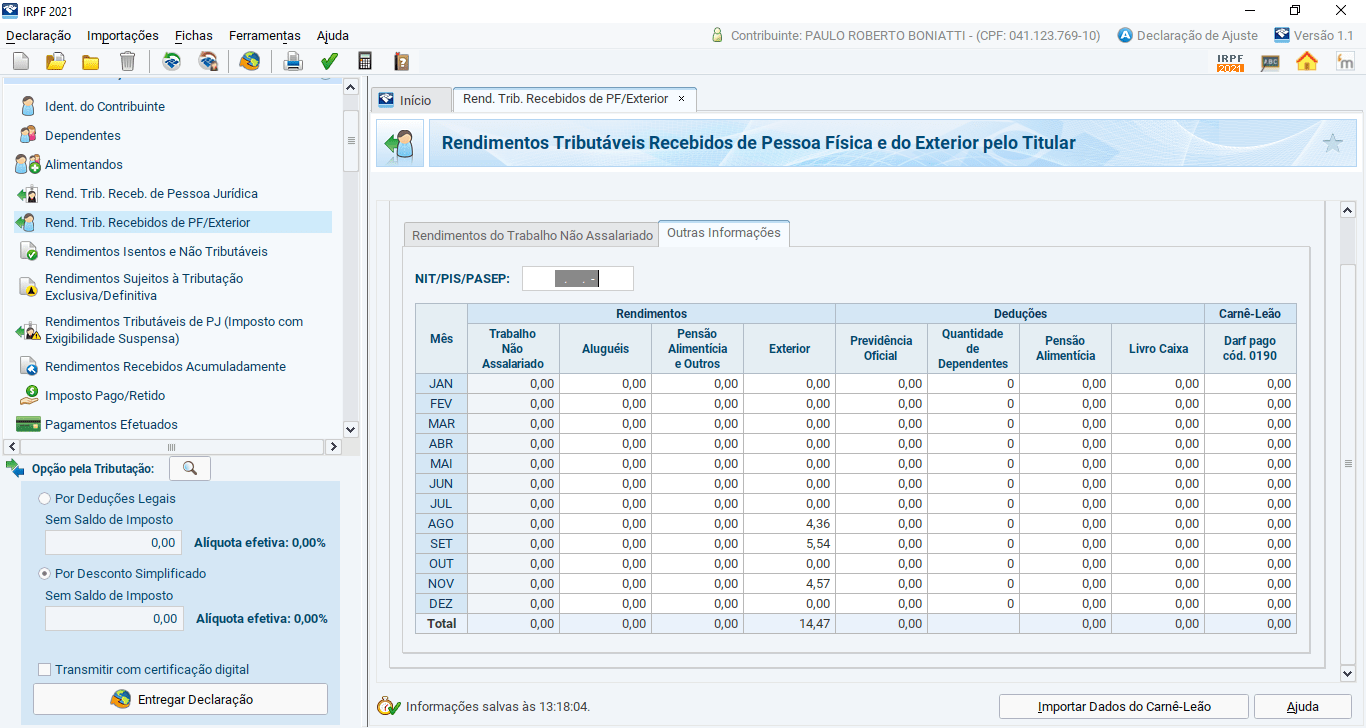

Nesse ponto, muito mais simples que declarar nossos ativos de renda variável nacional. Como já fizemos a declaração pelo carnê leão, basta exportarmos a declaração do carnê leão e importar aqui no PGD por meio da aba “Rend. Trib. Recebidos de PF/Exterior”.

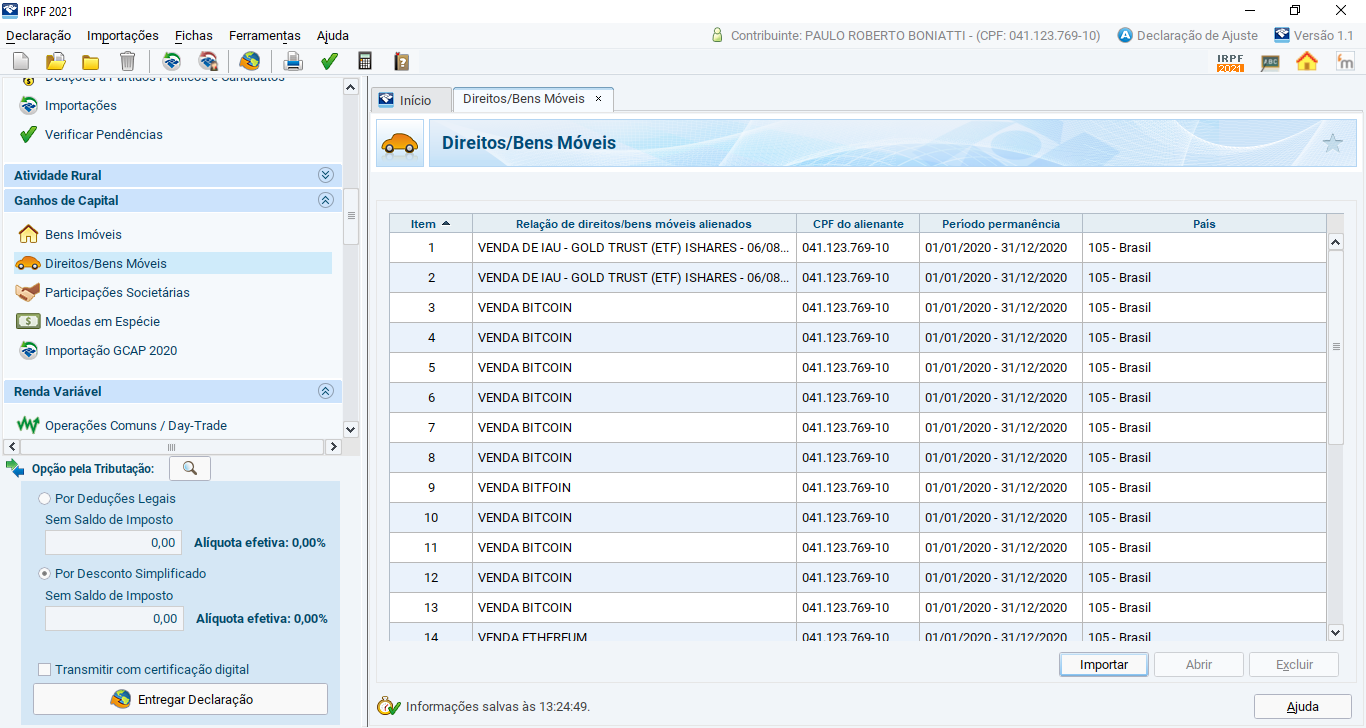

Direitos/Bens Móveis (Ganhos de Capital)

Da mesma forma como fizemos com os rendimentos recebidos, agora importaremos os ganhos de capital pela aba Ganhos de Capital >> Direitos/Bens Móveis. Vamos exportar a declaração do GCAP e importar na declaração de ajuste anual.

Conclusão

E é isso. Apesar de parecer mais complicado, alguns podem considerar que é mais simples do que declarar os investimentos de renda variável nacionais. No artigo seguinte falaremos sobre como declarar seus investimentos em criptomoedas.

Caso queira retornar ao artigo âncora, basta clicar aqui.

Espero estar o ajudando.

Um forte abraço. Paulo Boniatti

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.