Dando sequência a essa série da declaração do imposto de renda, vamos falar sobre como declarar seus investimentos em renda variável.

Importante, não estarei abordando questões de alíquotas ou outros pontos relacionados a apuração e pagamento da DARF uma vez que já fiz um artigo a respeito desse documento.

O primeiro passo, como já falado no primeiro artigo, é você ter em mãos seus informes de rendimentos e o PGD (programa de gerador da declaração) instalado em seu computador. Caso ainda não os tenha, sugiro que leia o primeiro artigo dessa série para saber como proceder.

Bens e Direitos

Essa aba da declaração é aonde você informará seus bens, seu patrimônio, o valor de seus investimentos, imóveis, automóveis e outros bens. Vamos focar nos ativos de renda variável.

Nessa aba nós simplesmente temos que informar quantas cotas nós tínhamos de cada ativo, ao seu preço de custo, ao fim de 2019 e 2020.

Tenha em mãos todos os informes (como já comentado no primeiro artigo) de seus ativos por meio de seus bancos escrituradores, como também os documentos complementares das corretoras (posição de custódia, operações de Day Trade e comum, e, proventos). Dúvidas como obtê-los, novamente, veja o primeiro artigo dessa série.

Como exemplo, vejamos um informe provido pelo escriturador da Engie (EGIE3):

Note uma informação muito importante. Esse informe não nos diz qual nossa posição ao fim do ano (quantidade de cotas). Para isso precisaremos buscar essa informação junto a corretora.

Como exemplo, veja que a Rico nos dá uma certa previsibilidade (quantidade):

Mas, essa posição por si só não é suficiente. Precisaremos ainda saber qual foi o custo de aquisição de cada um dos ativos. Isso, inclusive já mencionei no artigo que falo sobre a DARF.

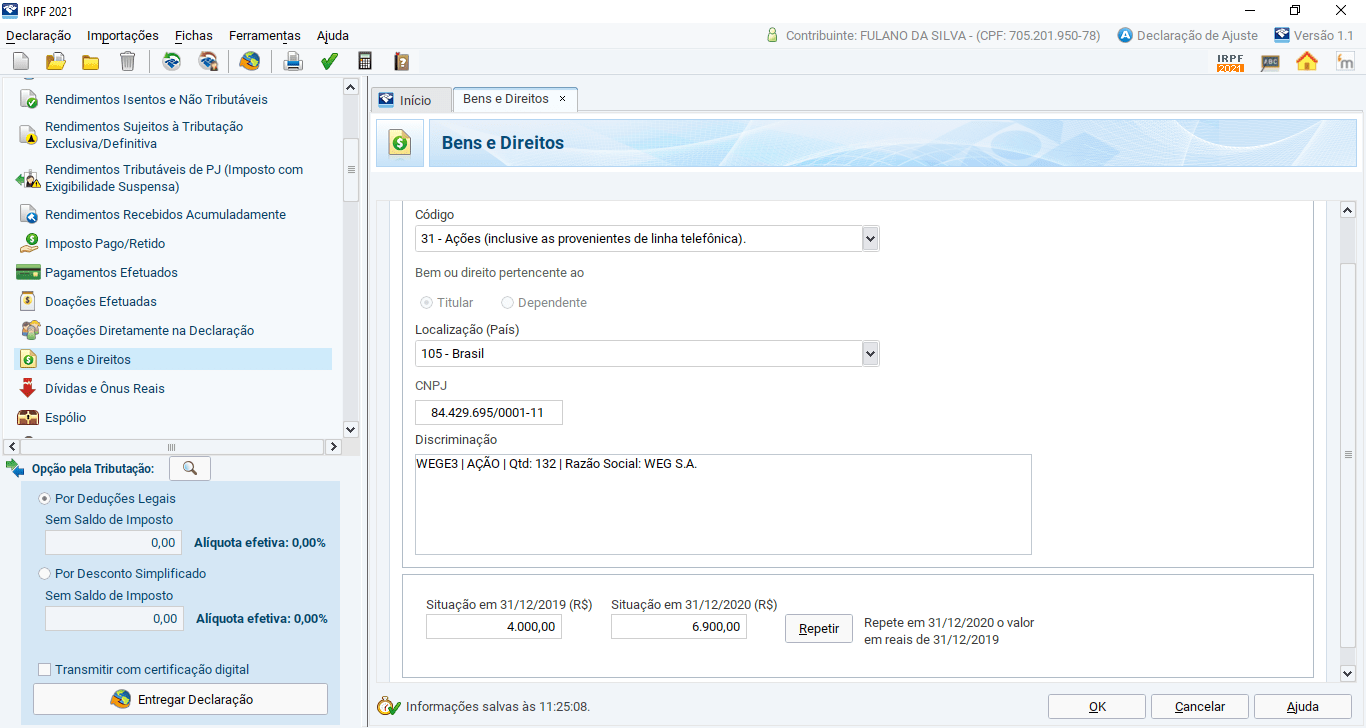

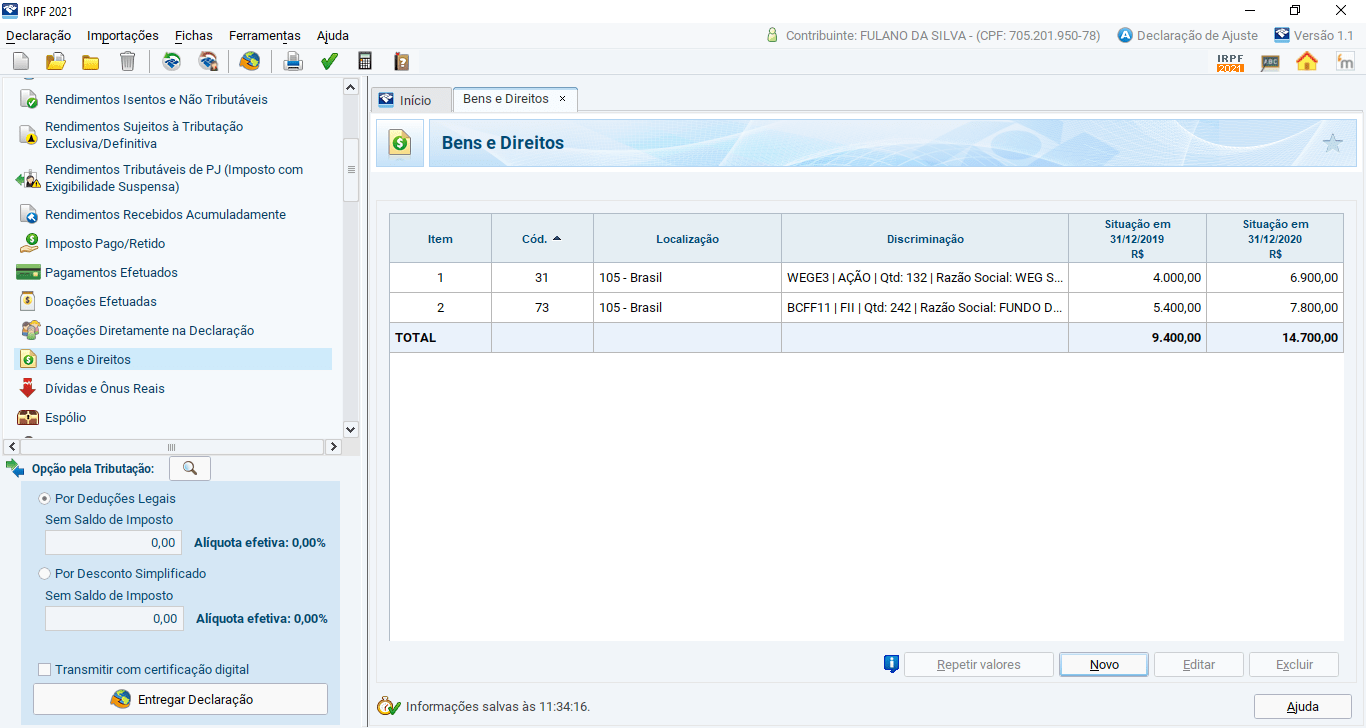

Vamos tomar como exemplo o caso de WEG (WEGE3). Como podemos ver, a corretora nos informa que tínhamos uma posição de 132 ações ao fim de 2020.

Agora, considerando que, dessas 132 ações, 100 delas tenhamos comprado por R$ 50 e as outras 32 por R$ 60, basta fazermos uma média ponderada:

( (100 x R$ 50) + (32 x R$ 60 ) ) / 132 = R$ 52,42424242

Esse é o custo por cada ação, R$ 52,42. Portanto, ao fim de 2020 tínhamos 132 ações de Weg ao custo de R$ 52,42 cada ou R$ 6,9 mil totais.

Caso você não tenha o controle de qual foi o custo de cada uma de suas compras, não tem jeito, terá de baixar as notas de corretagem da corretora, colocar os dados para uma planilha eletrônica e calcular:

Talvez esse seja um dos maiores “trabalhos” para muitos novos investidores. É inclusive um dos motivos que eu sempre bato na tecla da importância de termos nossos investimentos devidamente cadastrados em uma planilha ou em um sistema que nos permita saber a posição no ano e seu devido custo.

Você ainda pode somar ao custo de aquisição, os valores pagos em corretagem como outros custos operacionais. No meu caso, como uso corretora taxa zero não me dou ao trabalho, uma vez que o maior custo nesses tipos de operação é, geralmente, a corretagem. Mas, pondere de acordo a seu cenário.

Bom, de posse dos dados, com sua posição por ativo e seu respectivo custo em 2019 e 2020, declarar será o mais simples. Vamos usar os seguintes códigos:

- 31 Ações

- 73 Fundos Imobiliários

- 49 Outras aplicações e Investimentos. Para BDRs.

- 74 Fundos de Ações, Fundos de Índice (ETF)

Declarando o investimento em Ações

Tomando como exemplo os dados calculados de Weg (WEGE3), temos:

- Código: 31 – Ações (inclusive as provenientes de linha telefônica);

- Localização: 105 – Brasil;

- CNPJ: usar do informe gerado pelo escriturador ou buscar diretamente na B3;

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e a razão social da companhia;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

Uma dúvida que pode surgir. Digamos que tínhamos 200 ações de uma companhia até o início de dezembro, e, terminamos o ano com apenas 150 devido a uma venda realizada. Nesse caso você declarará em bens e direito somente as 150. A diferença você irá declarar como lucro, ou prejuízo, nas abas que serão abordadas na sequência.

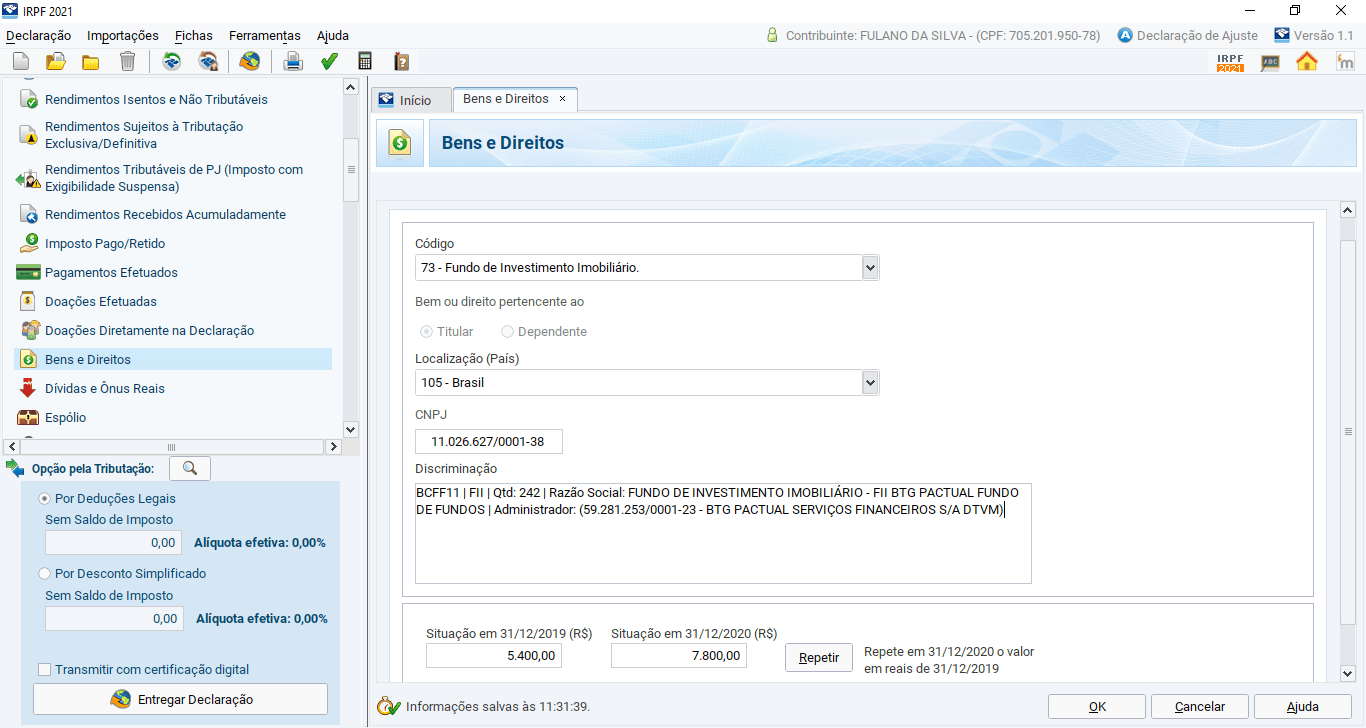

Declarando o investimento em FIIs

A lógica é a mesma explicada anteriormente. O que muda é tão somente o código utilizado.

- Código: 73 – Fundo de investimento imobiliário;

- Localização: 105 – Brasil;

- CNPJ: usar do informe gerado pelo escriturador ou buscar diretamente na B3;

- Discriminação: Informar o ativo, que tipo de ativo é, quantidade e a razão social da companhia e mais informações que julgar necessário;

- Situação em 2019 e 2020: informar o valor do custo previamente calculado (quantidade de ativos no último dia do ano multiplicado pelo custo unitário).

Declarando o investimento em ETF e BDR

Exatamente igual aos exemplos anteriores, muda-se apenas o código:

- 49 Outras aplicações e Investimentos. Para BDRs.

- 74 Fundos de Ações, Fundos de Índice (ETF)

E assim você fará para todos seus ativos de Renda Variável. Não deixe nada de fora!

Fundos de Ações

Para Fundos de Ações, o informe da corretora já trará os dados prontos para serem declarados.

Rendimentos

Próximo passo após termos declarado todo nosso patrimônio em Renda Variável. Vamos declarar nossos rendimentos, o quanto tivemos de rentabilidade por meio de proventos no ano anterior.

Aqui teremos que abrir em duas partes: declarar os dividendos de Ações e rendimentos de FIIs por meio da aba “Rendimentos Isentos e Não Tributáveis” e os juros sobre capital próprio por meio da aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

O lado bom é que agora não precisamos ficar calculando. Basta termos a informação por meio do informe enviado pelo escriturador do ativo ou então pelo informe gerado pela corretora, vejamos:

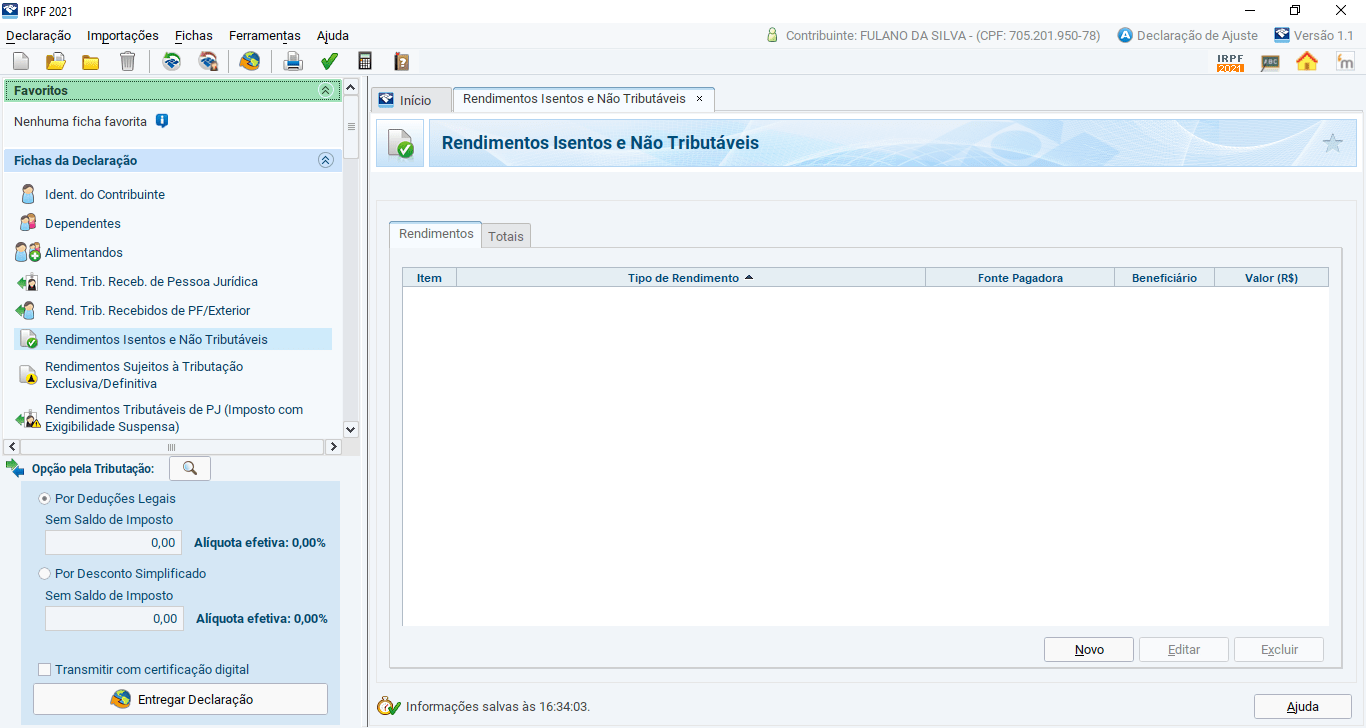

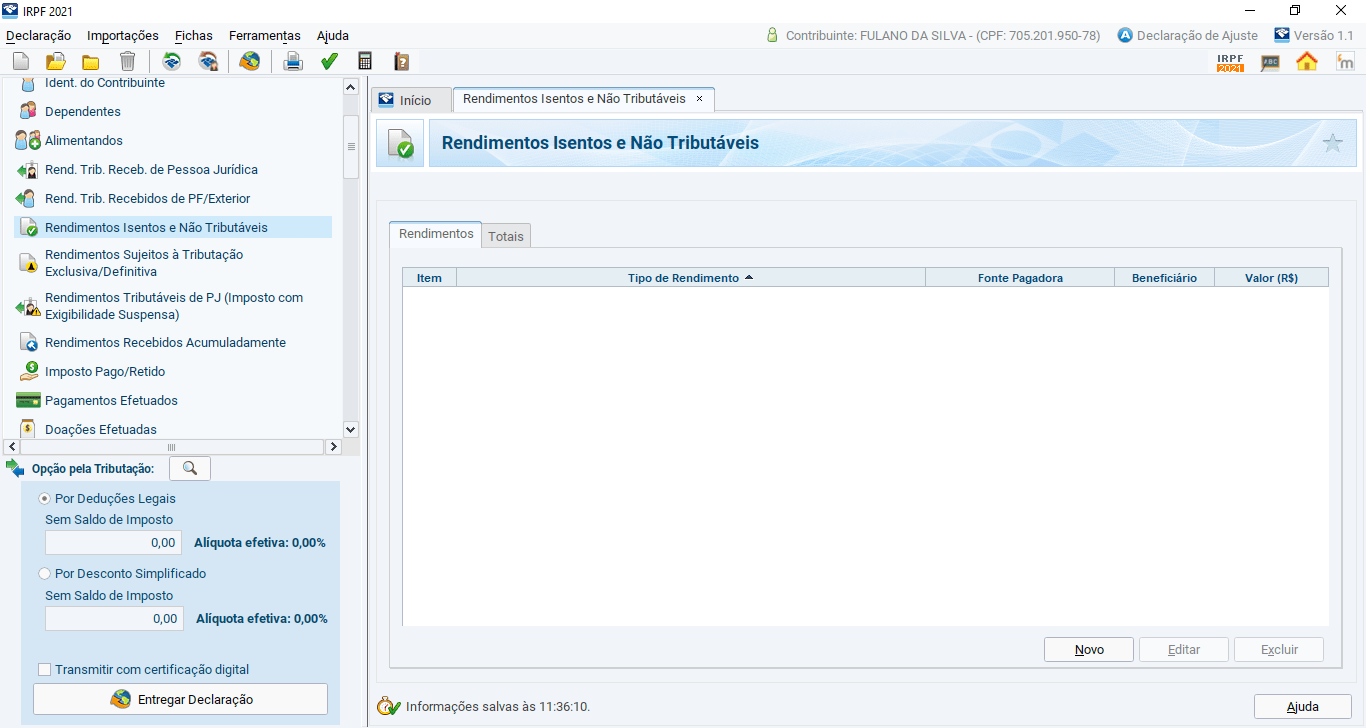

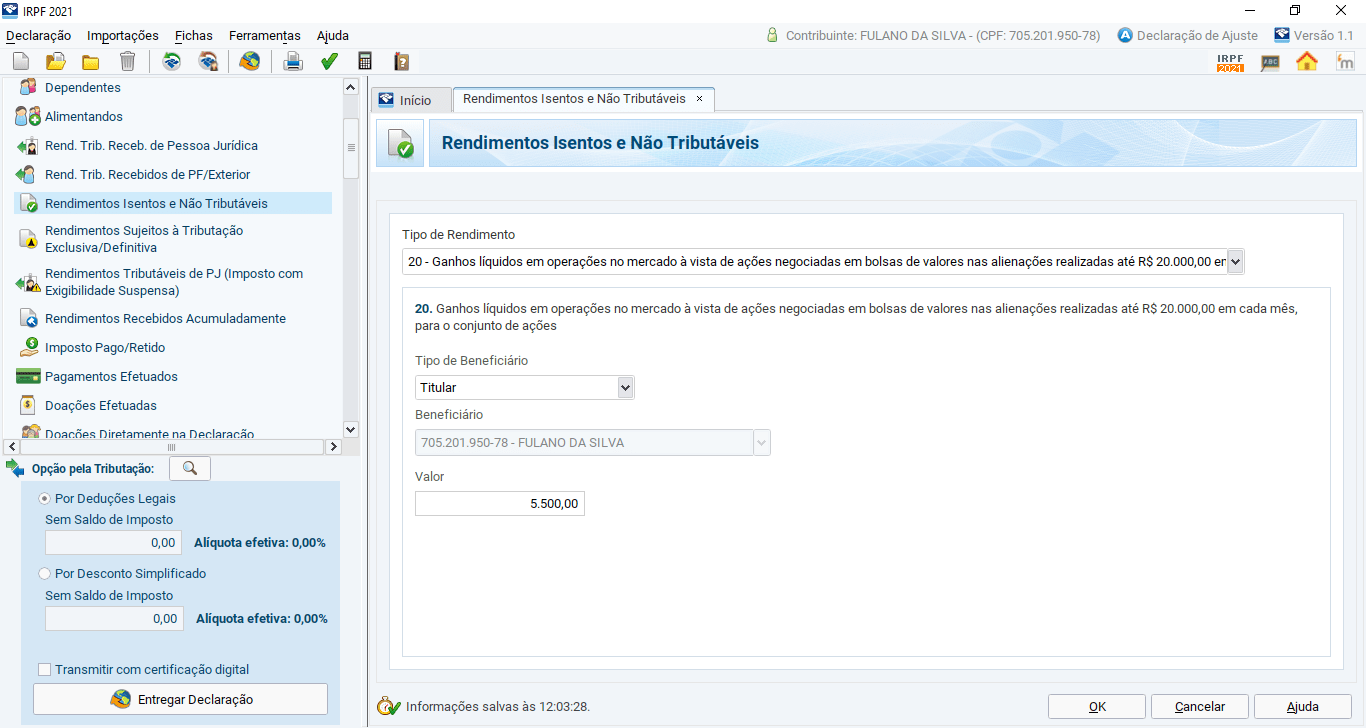

Rendimentos Isentos e Não Tributáveis

Para os rendimentos que são isentos vamos utilizar a aba “Rendimentos Isentos e Não Tributáveis”. Se você tiver com dúvida de quando deverá usar essa aba, basta ver nos rendimentos recebidos que não houveram cobranças de IR.

Iremos nos utilizar dos códigos:

- 09 Dividendos

- 26 Outros (Rendimentos FII)

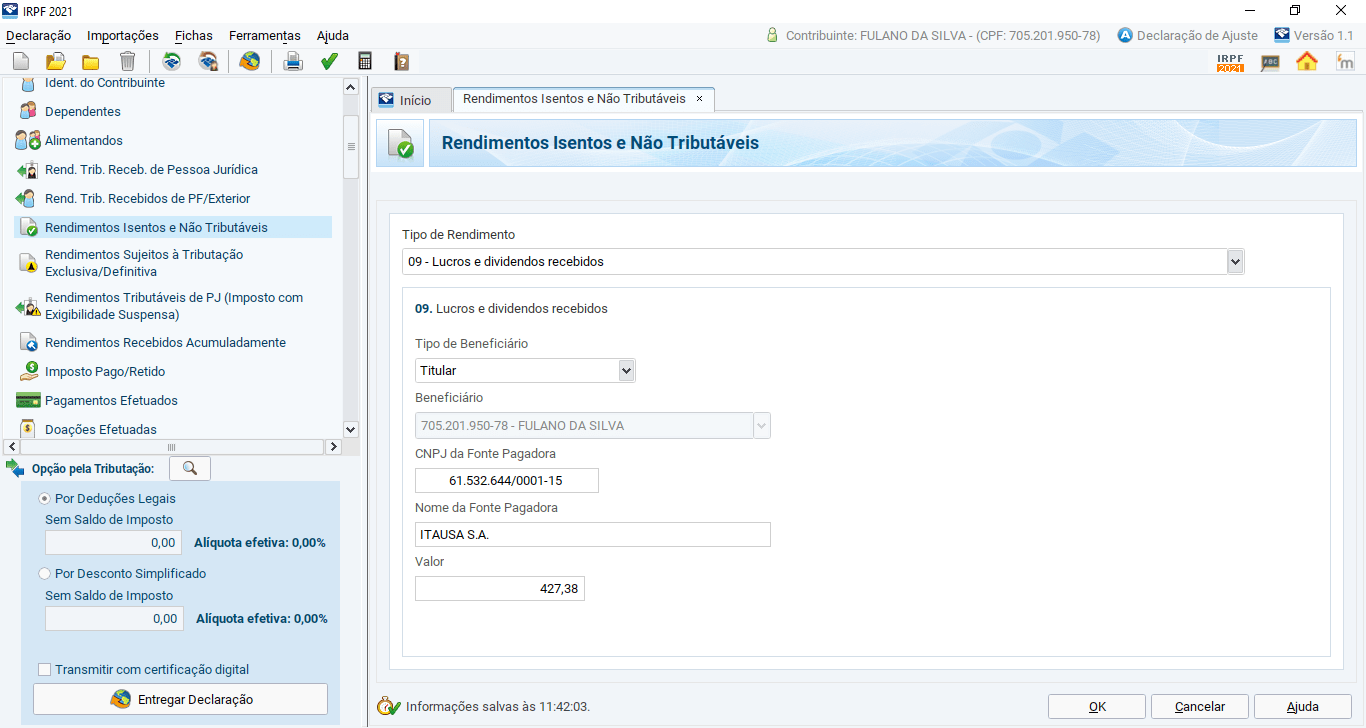

Declarando os dividendos de Ações

- Código: 09 – Lucros e dividendos recebidos;

- CNPJ: usar do informe;

- Nome da fonte pagadora: usar do informe;

- Valor: usar do informe.

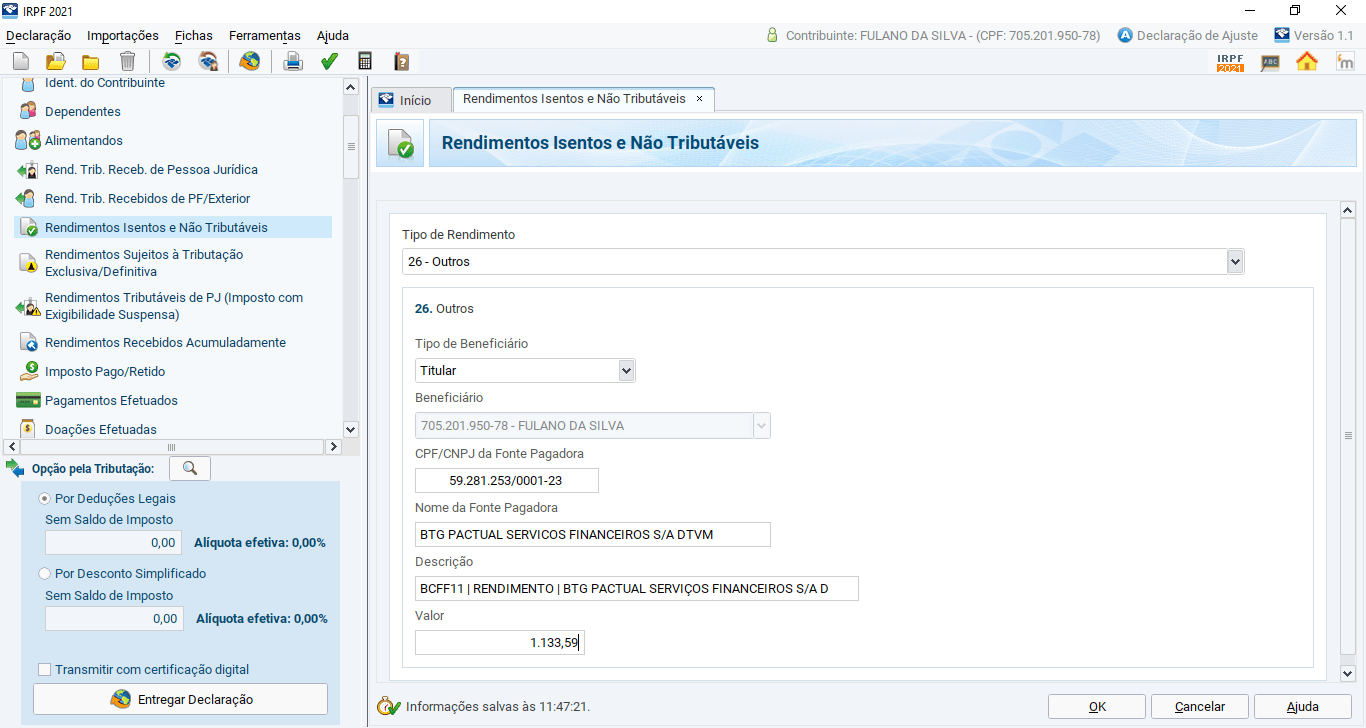

Declarando os dividendos de Fundos Imobiliários

- Código: 26 – Outros;

- CNPJ: usar do informe;

- Nome da fonte pagadora: usar do informe;

- Descrição: informar o código do ativo, que tipo de rendimento é, e a fonte pagadora.

- Valor: usar do informe.

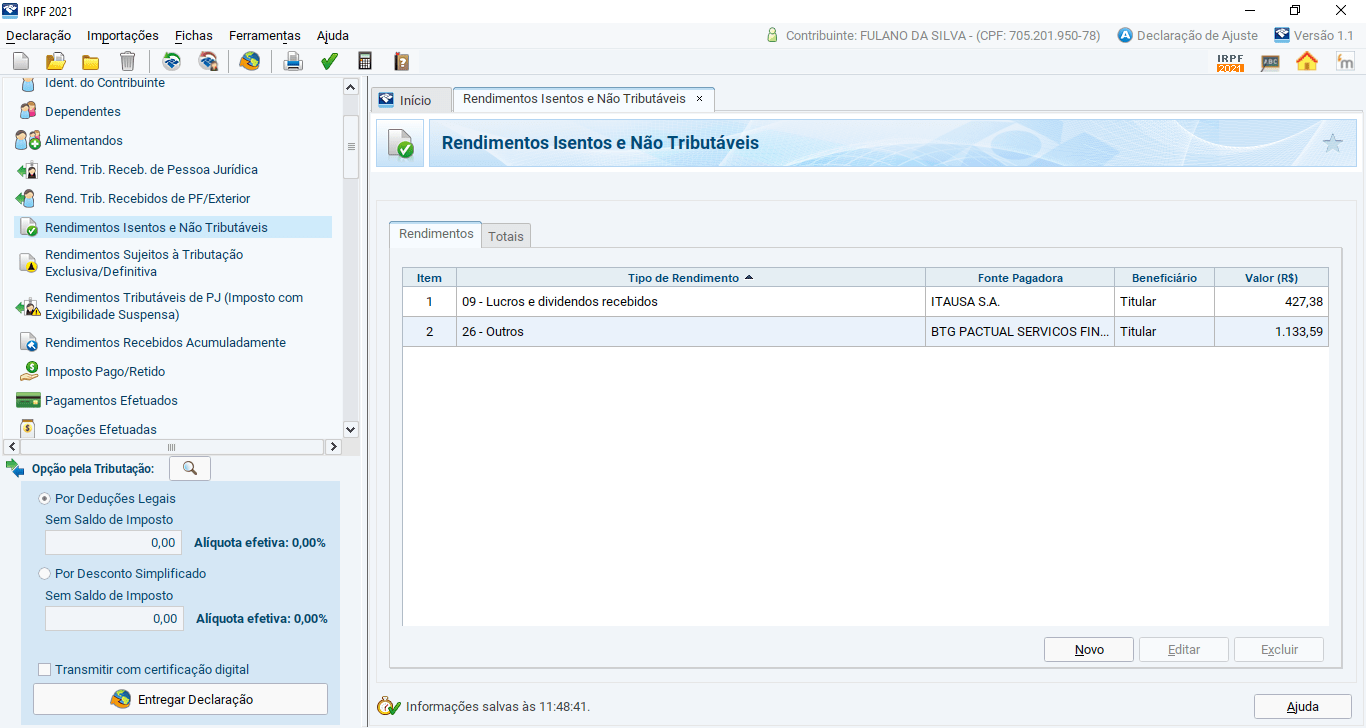

E assim você fará para todos seus dividendos e rendimentos recebidos. Não deixe nada de fora!

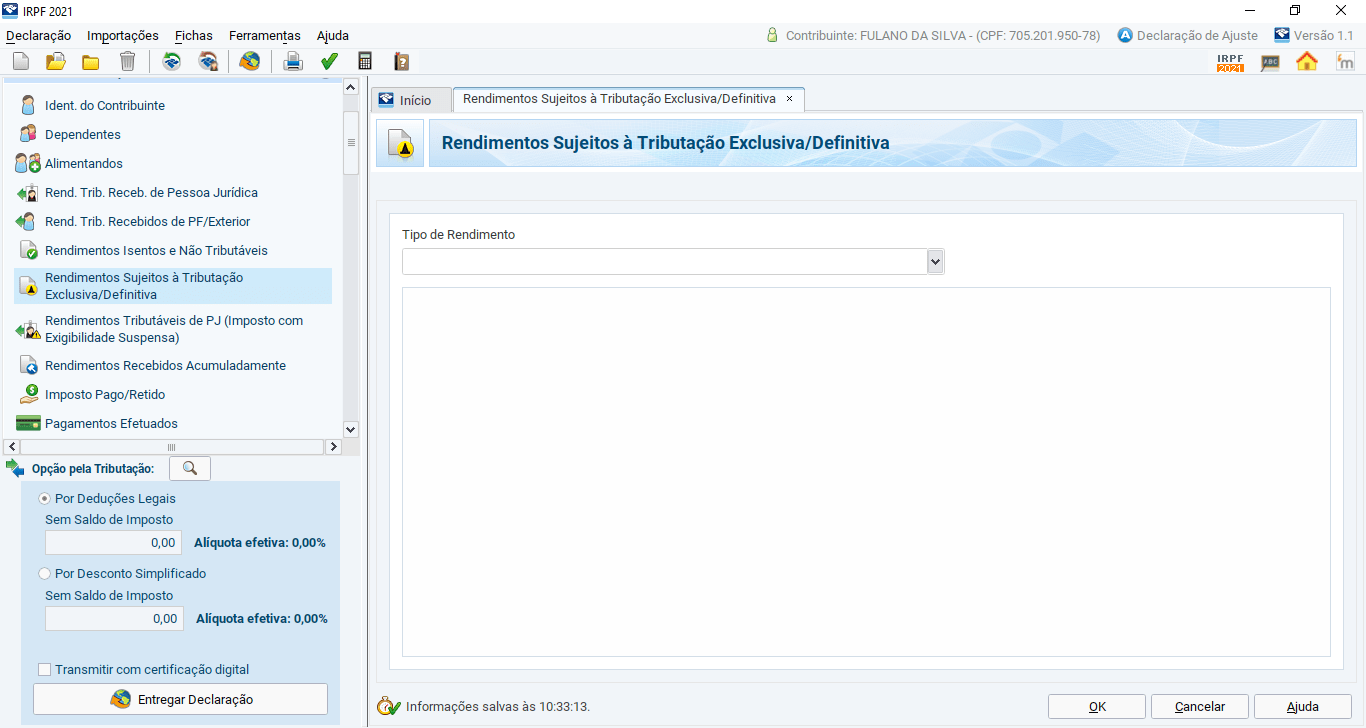

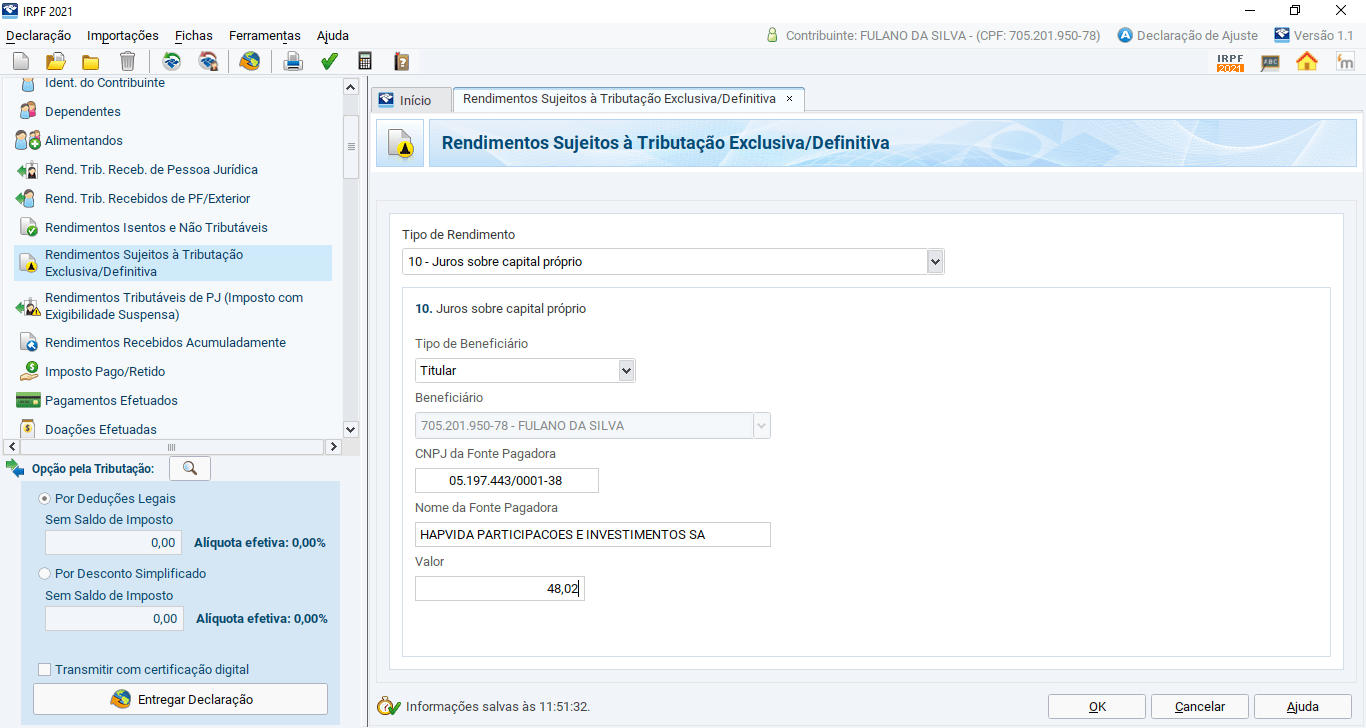

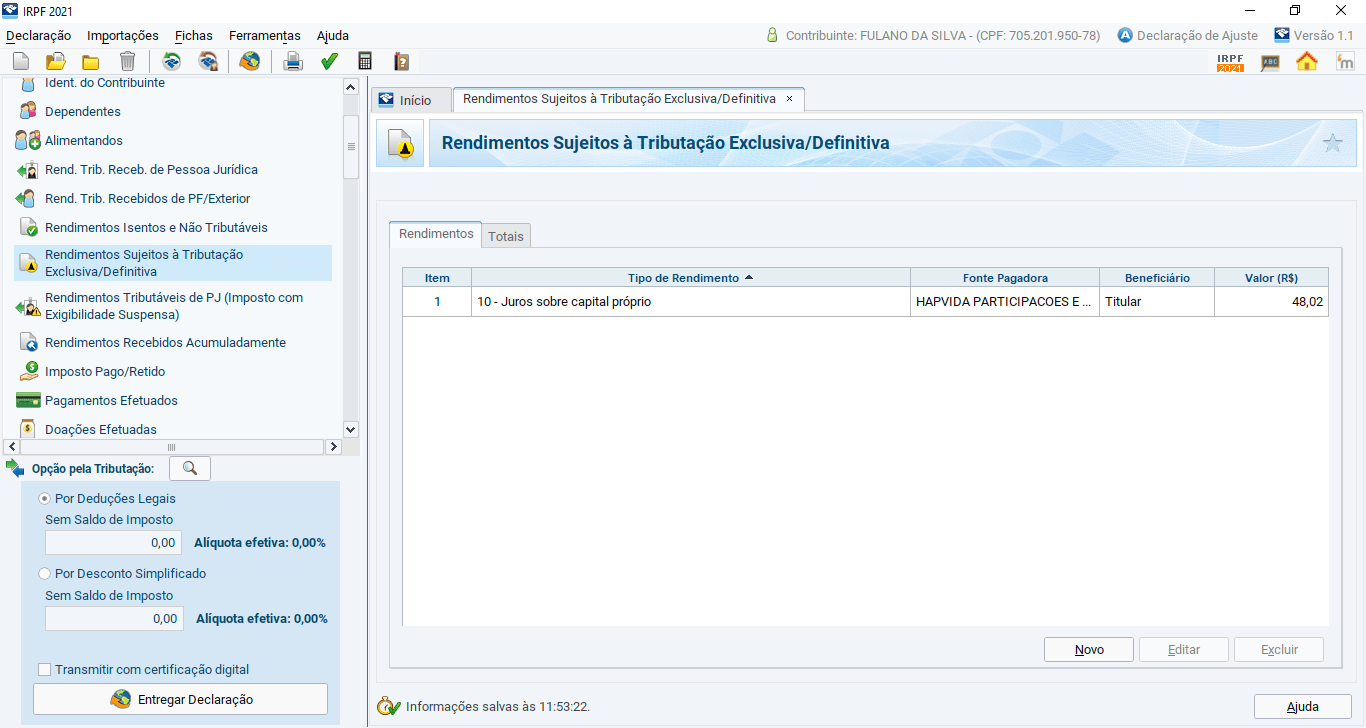

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Para os rendimentos que NÃO são isentos vamos utilizar a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Aqui usaremos em especial para os juros sobre capital próprio. Se você tiver com dúvida de quando deverá usar essa aba, basta ver nos rendimentos recebidos que houveram cobranças de IR.

Iremos nos utilizar dos códigos:

- 10 Juros sobre capital próprio

Declarando os juros sobre capital próprio de Ações

- Código: 10 – Juros sobre capital próprio;

- CNPJ: usar do informe;

- Nome da fonte pagadora: usar do informe;

- Valor: usar do informe.

E assim você fará para todos seus dividendos e rendimentos recebidos. Não deixe nada de fora!

ETFs e BDRs

A lógica é a mesma. Se houve recebimento de proventos isentos, usa-se a aba de rendimentos isentos. Se houve recebimento de proventos tributados, usa-se a aba de rendimentos sujeitos à tributação.

Declaração de ganhos e perdas

Aqui nos temos que separar os ganhos e perdas em 3 subpartes:

- Ações: Vendas de até R$ 20 mil com lucro;

- Ações: Vendas acima de R$ 20 mil com lucro, e vendas com prejuízo;

- Fundos Imobiliários: Vendas independente do valor com lucro ou prejuízo;

Ações: Vendas de até R$ 20 mil com lucro

É sabido que, em Ações, vendas de até R$ 20 mil dentro do mês, somos isentos do IR mesmo se houver lucro (não vale para Day Trade).

Nesse caso, se você fez uma venda assim, obteve lucro e não precisou gerar a DARF, utilize-se da aba “Rendimentos Isentos e Não Tributáveis” com o código 20 – “Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores nas alienações realizadas até R$ 20.000,00”.

Importante, o valor declarado aqui é seu lucro, e não o valor da venda. Se o custo da compra foi de R5 5 mil e a venda foi realizada por R$ 15 mil, seu lucro foi de: R$ 10 mil.

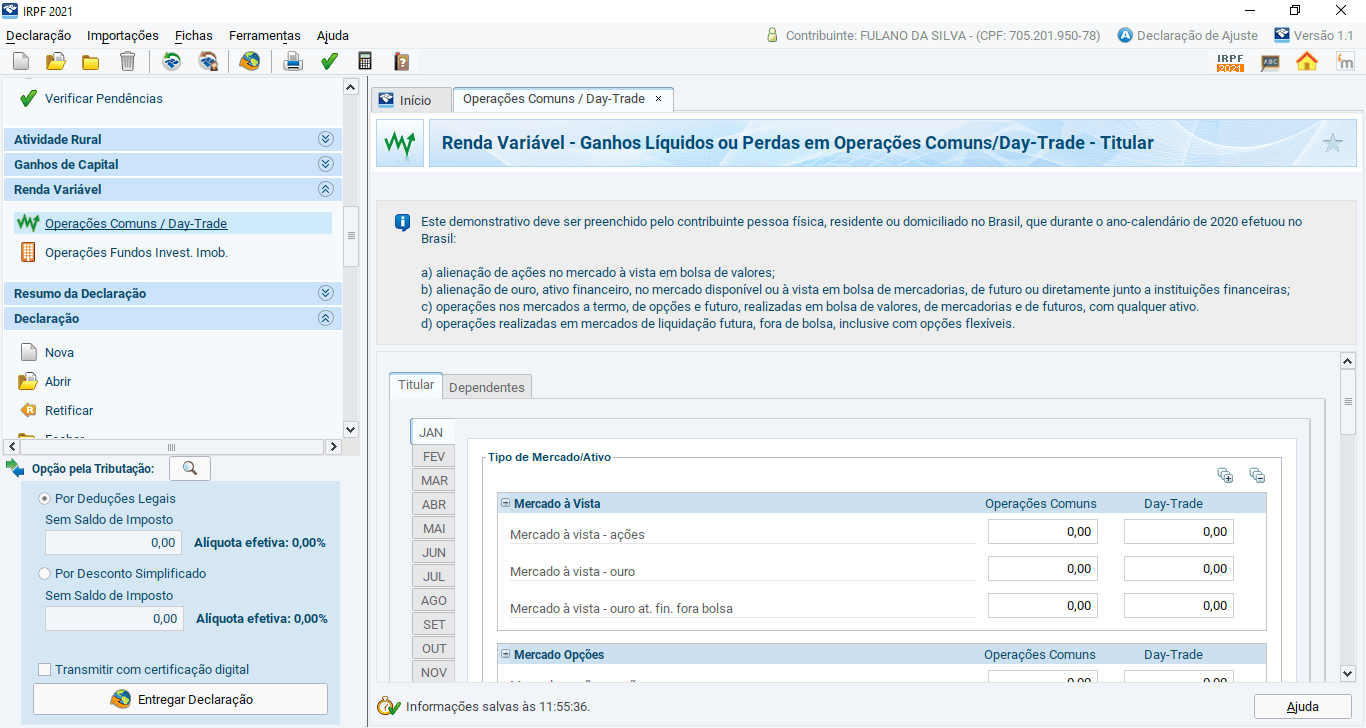

Ações: Vendas acima de R$ 20 mil com lucro, e vendas com prejuízo

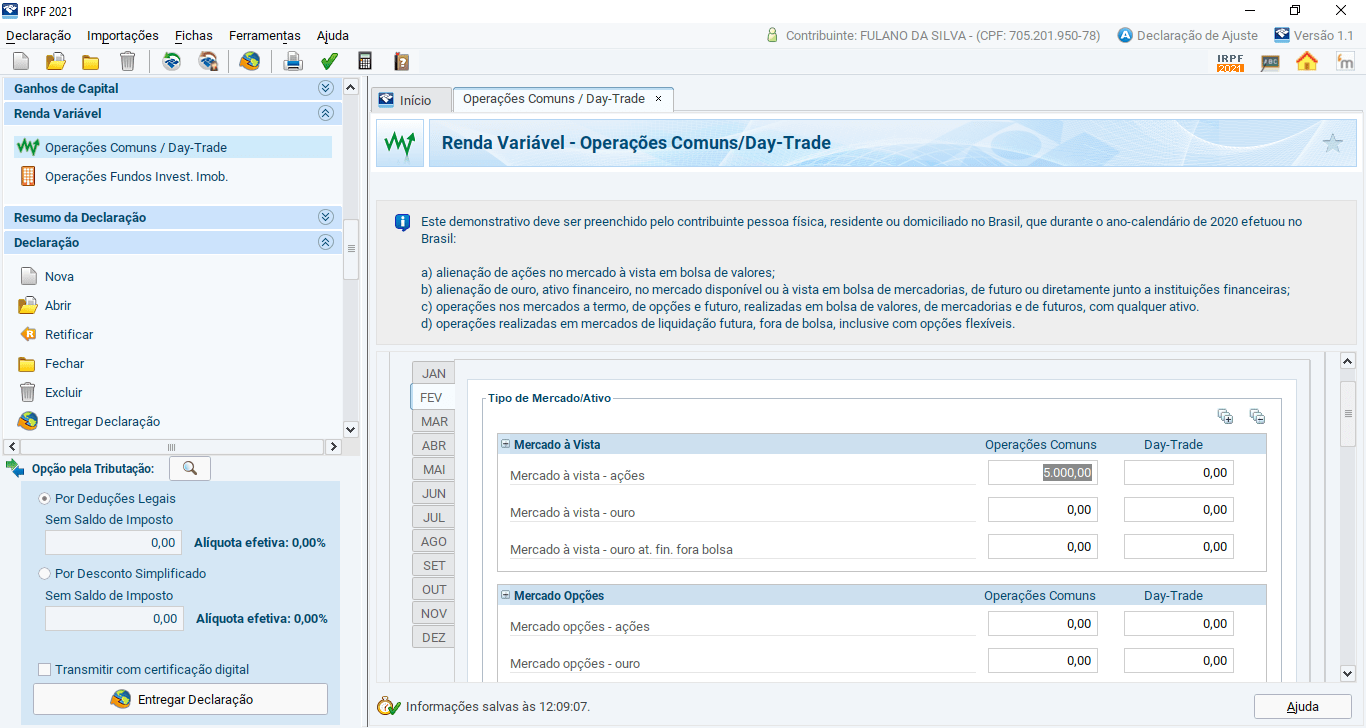

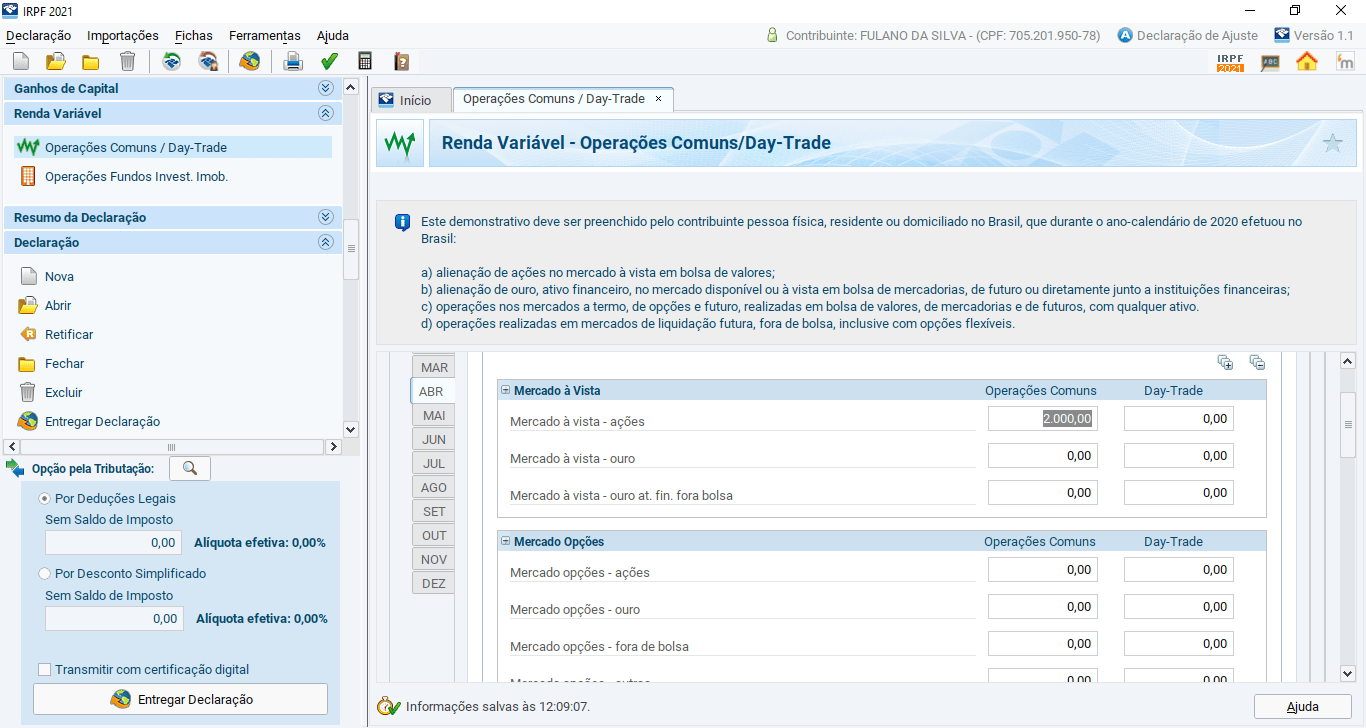

Agora, uma nova aba. Para vendas de Ações superiores a R$ 20 mil dentro do mês, para operações com Day Trade ou quando há prejuízo na operação dentro do mês, iremos informar, mensalmente nessa aba:

Vamos supor o seguinte:

- Fevereiro: Vendemos R$ 25 mil em Ações e obtive um lucro de R$ 5 mil;

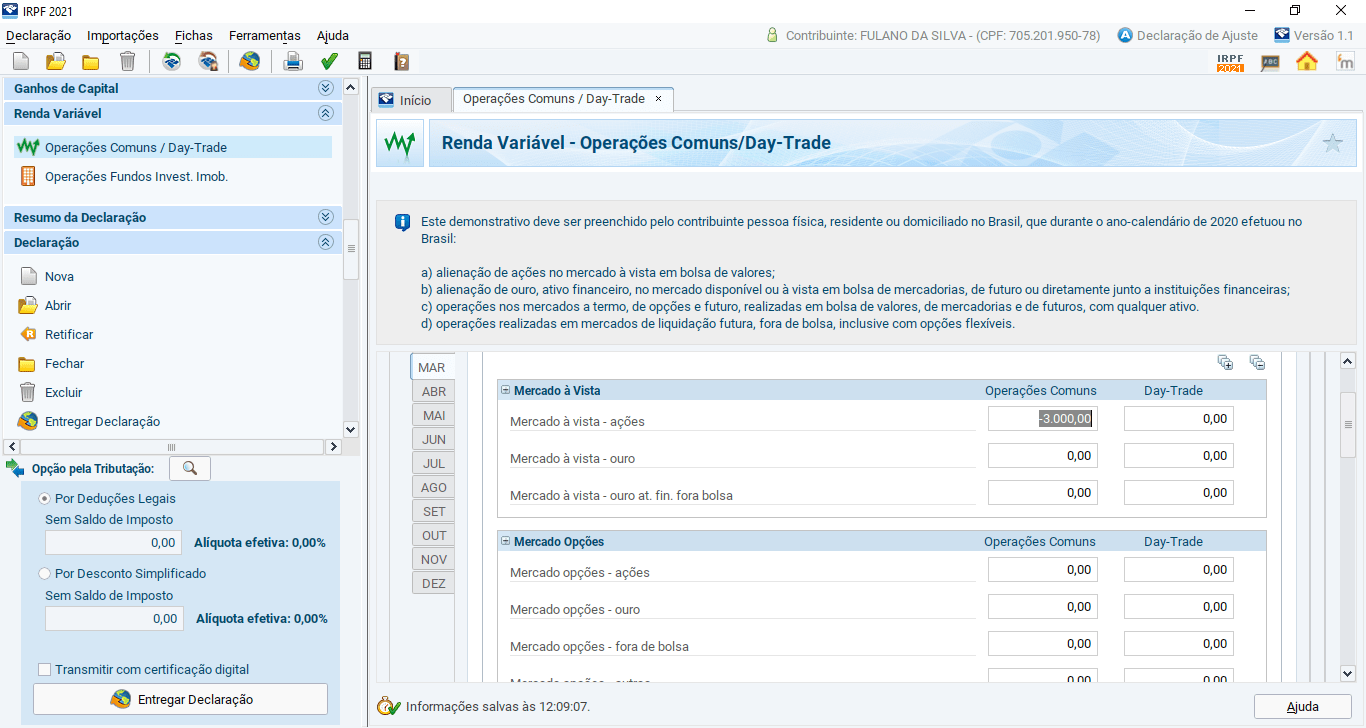

- Março: Vendemos R$ 24 mil e objetive um prejuízo de R$ 3 mil;

- Abril: Vendemos novamente 25 mil em Ações e objetivo um lucro de R$ 2 mil.

No PGD faremos o seguinte:

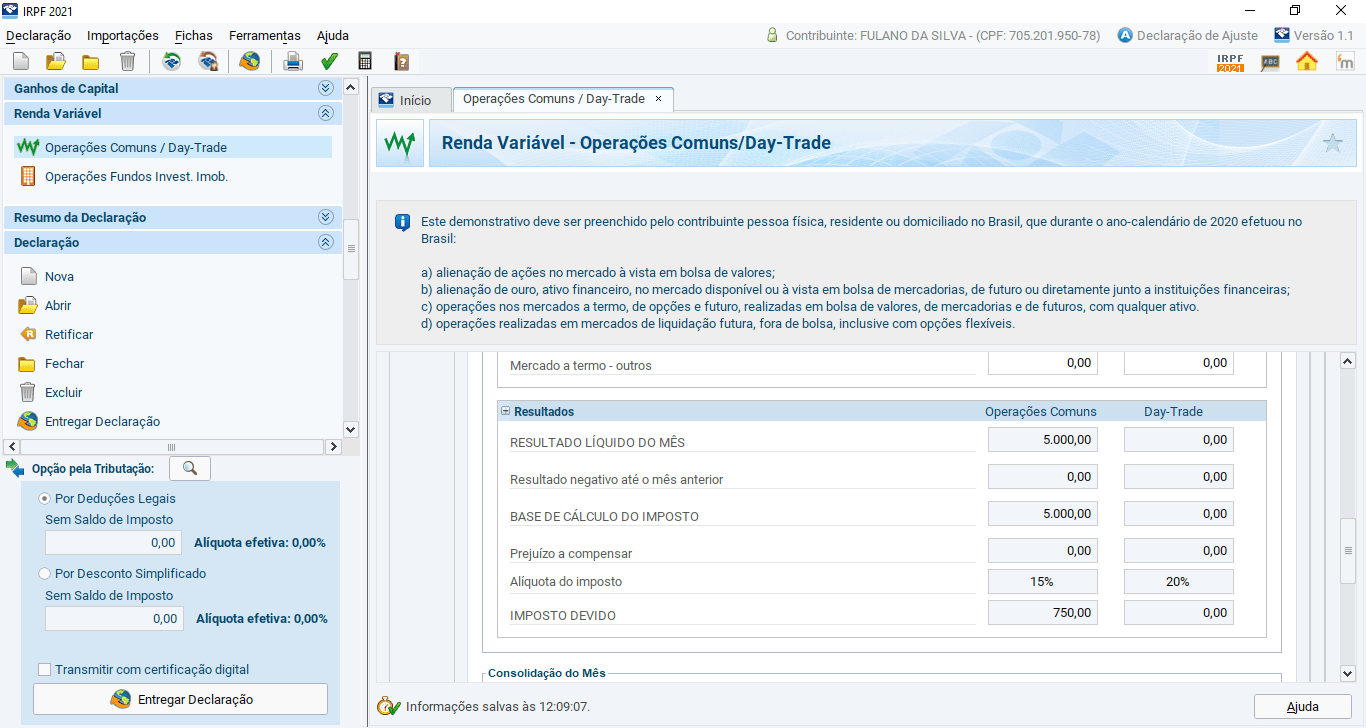

Fevereiro: lucro de R$ 5 mil

Informaremos os R$ 5 mil de lucro no campo “Mercado à vista – ações” em operações comuns. Caso fosse Day Trade, bastaria usar a coluna ao lado.

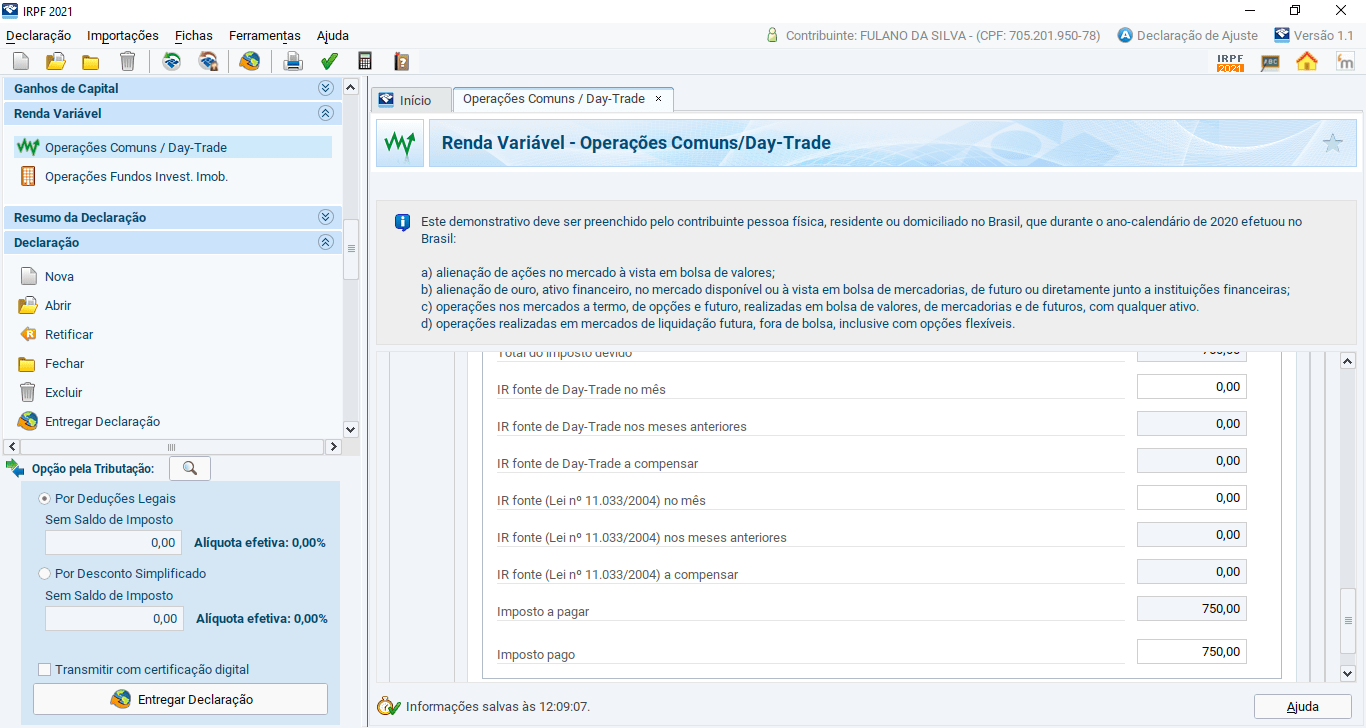

Veja ao fim da tela que o programa calculou o valor a ser pago de imposto: 15% sobre o lucro.

Aqui um ponto muito importante. Você deve se lembrar que já fiz um artigo falando de DARF. E se, você se atentou a pagar seus impostos corretamente, nesse caso já teríamos pago nosso imposto, bastando então somente informar esse pagamento no campo “Imposto pago” abaixo. Isso é necessário para que o PGD não lhe cobre uma bitributação, já que, em tese você já pagou.

Caso não tenha feito seu pagamento da DARF. Sugiro que veja o outro artigo e entenda como gerar a sua, regularizar a situação e então voltar para o PGD.

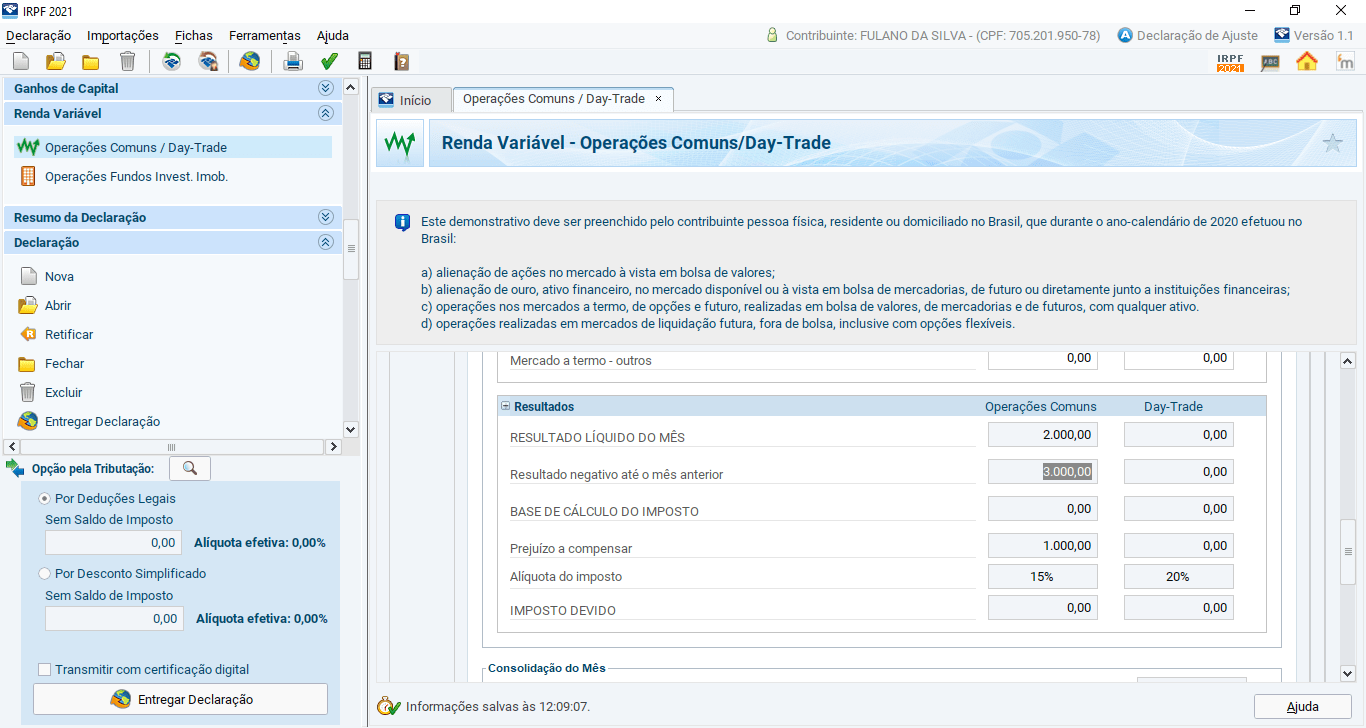

Março: prejuízo de R$ 3 mil

Informar o prejuízo com sinal negativo (-).

Esse prejuízo será levado para os meses seguintes e abaterá futuros impostos.

Abril: lucro de R$ 2 mil

Veja que interessante: o lucro do mês anterior veio para o mês seguinte. E, por esse motivo você tem um crédito e teoricamente não precisaria pagar imposto no mês.

Faça isso mês a mês até fechar dezembro de 2020. Não deixe nada de fora!

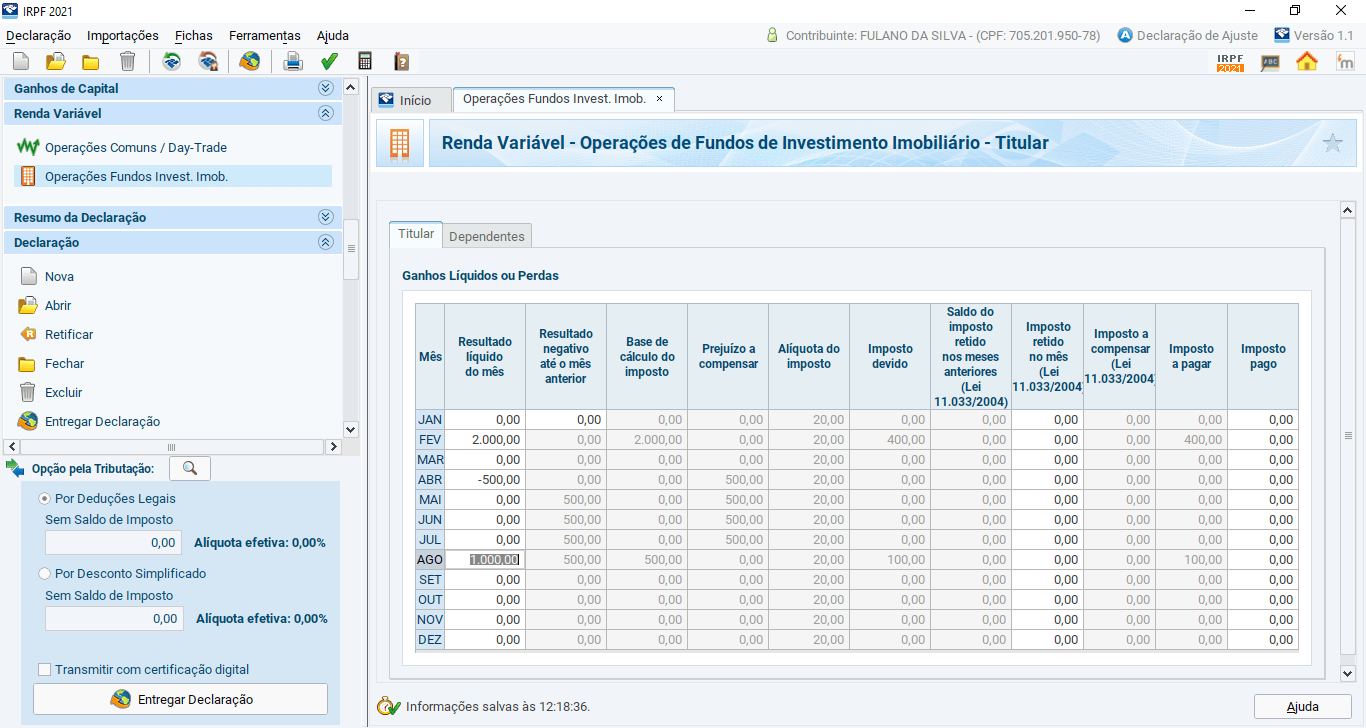

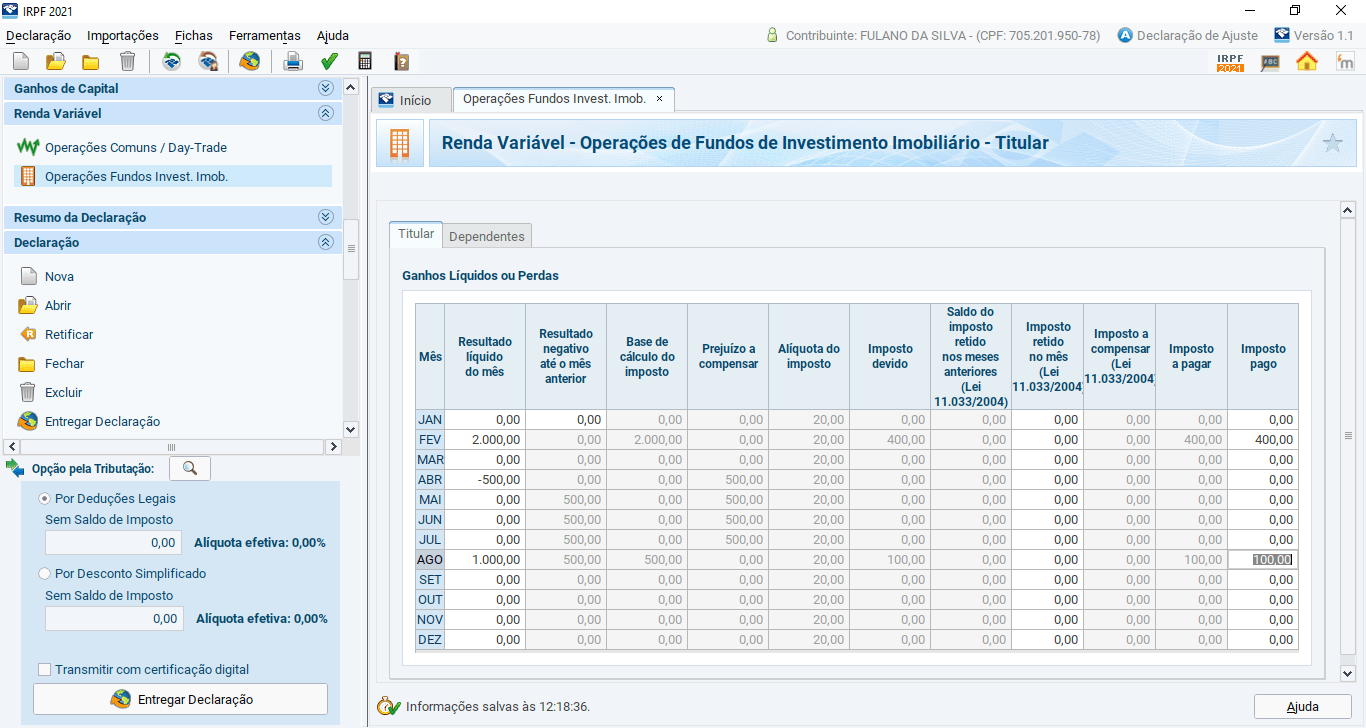

Fundos Imobiliários: Vendas independente do valor com lucro ou prejuízo

Nessa aba estaremos informando o valor líquido das vendas mês a mês. Se houve lucro informa-se positivo, se houve prejuízo informa-se negativo:

E da mesma forma como descrito anteriormente, caso já houve o pagamento das DARFs, basta informar na coluna Imposto pago:

Faça isso mês a mês até fechar dezembro de 2020. Não deixe nada de fora!

BDRs e ETFs e Fundos de Ações

Rendimentos recebidos de BDRs deverão ser auferidos via Carnê Leão. Será tratado no próximo artigo sobre declaração de investimentos do exterior.

ETF e Fundos de Ações aqui no Brasil não pagam dividendos. Por esse motivo não precisa se preocupar.

Conclusão

E é isso. Apesar de um pouco mais extenso que renda fixa, não tem muito segredo para declarar os ativos de renda variável. O mais importante é ter o controle de seus investimentos, em especial sua posição de custódia ao final do ano com seu respectivo custo de aquisição.

Espero ter ajudado.

No artigo seguinte falaremos sobre como declarar seus ativos do exterior.

Para retornar ao artigo âncora, basta clicar aqui.

Por fim, sou Paulo Boniatti, forte abraço e tchau.

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.

Pingback: Como declarar seus investimentos do exterior - SaldoZero