Há duas uma semana atrás, fiz um artigo falando sobre como eu investiria R$ 1 mil. Essa semana abordei o tema de escolhas, afirmando que enriquecer é questão de hábito. E hoje, quero trazer a questão do poder do tempo.

Vejamos, dinheiro, aliado ao hábito de investir, e somado ao tempo, nos remete a uma das forças mais poderosas: o juro composto.

Já falei desse termo no passado, mas queria trazer uma abordagem diferente. Hoje, quero mostrar que, quanto antes você criar o hábito de investir, melhor. E não estou falando de uma simples melhora no resultado final dos seus investimentos. Estou falando de uma enorme diferença.

O deixar para amanhã

Quantas pessoas você conhece que ainda não investem? Não vale dizer que conhece pessoas que guardam dinheiro e aplicam na Caderneta de Poupança. Guardar, ou poupar, é diferente de investir.

Imagine dois jovens de 20 anos. Apesar de serem amigos e terem as mesmas condições financeiras, quando o assunto é dinheiro, o pensamento deles diverge.

O primeiro, um jovem que desde cedo é preocupado com suas finanças. Recebe um salário de R$ 1 mil e consegue reservar algo próximo a R$ 83 mensais para seus investimentos — equivalente a algo próximo a R$ 1 mil anuais.

O segundo, um jovem que está aproveitando a vida ao máximo — não que o primeiro não esteja. Recebe os mesmos R$ 1 mil mensais e não reserva absolutamente nenhuma parte para seus investimentos.

10 anos se passaram

Uma década depois, o primeiro jovem conseguiu investir seus R$ 1 mil anuais em uma carteira de investimentos que rentabilizou 10% (a.a.). O segundo jovem nada investiu. Ao fim desse período teríamos o seguinte cenário:

| 10 anos iniciais | Jovem 1 | Jovem 2 |

|---|---|---|

| Total aportado | R$ 10 mil | R$ 0 |

| Patrimônio atualizado | R$ 15,937 mil | R$ 0 |

Vamos supor, aquele jovem, agora com seus 30 anos, onde até então não priorizou seu futuro financeiro, recebeu uma promoção, ou até mesmo, se deu conta da necessidade de investir, e passou a investir os mesmos R$ 1 mil anuais.

Do outro lado, o primeiro jovem ficou impossibilitado de continuar a investir. Mas, entendido de educação financeira, resolveu deixar aqueles R$ 15,937 mil intocados.

Mais 35 anos se passaram

O inevitável aconteceu, 45 anos após o início dessa história, ambos os ex-jovens, agora senhores de 65 anos, chegaram ao início de suas aposentadorias.

Aquele primeiro jovem, educado financeiramente, nunca mais conseguiu aportar, limitando-se aos R$ 10 mil de sua época jovial. Do outro lado, o segundo jovem, que entendeu mais tardiamente a importância de cuidar de seu futuro financeiro, conseguiu manter seus aportes regulares a partir dos seus 30 anos e totalizou R$ 35 mil aportados.

Como pode-se notar, durante os 45 anos totais de vida, o segundo jovem teve um aporte muito mais ferrenho, aportou 2,5 vezes mais que o primeiro jovem. Mas, pasme, não quero alongar, veja você mesmo as tabelas abaixo:

| 10 anos iniciais | Jovem 1 | Jovem 2 |

|---|---|---|

| Total aportado | R$ 10 mil | R$ 0 |

| Patrimônio atualizado | R$ 15,937 mil | R$ 0 |

| 35 anos seguintes | Jovem 1 | Jovem 2 |

|---|---|---|

| Total aportado | R$ 0 | R$ 35 mil |

| Patrimônio atualizado | R$ 447,880 mil | R$ 271,024 mil |

Veja, o segundo jovem, apesar de aportar 2,5 vezes mais, ao final dos 45 anos, teria um patrimônio 40% menor se comparado ao primeiro jovem.

Não se trata de mágica

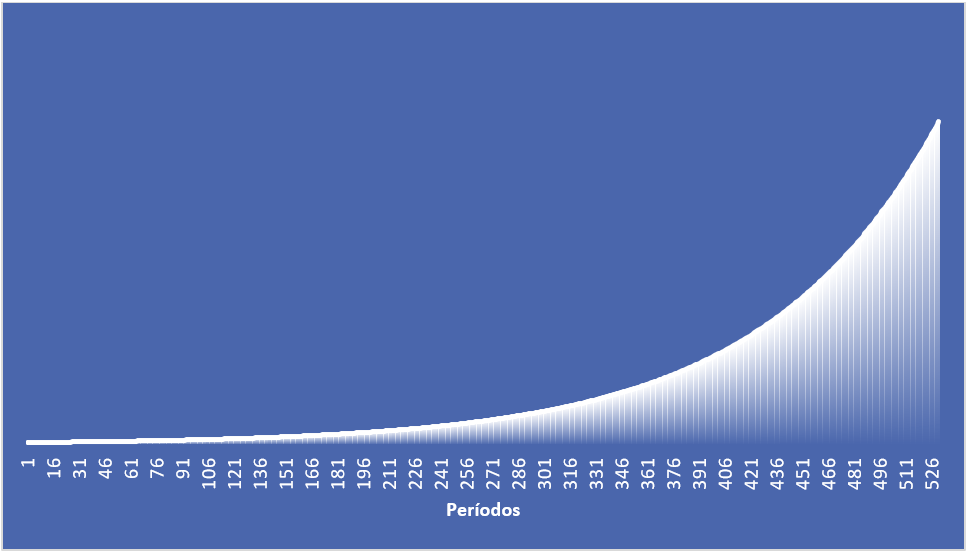

Essa pequena história não se trata de mágica. Trata-se do efeito dos juros compostos. Aqueles que sabem do poder dessa força compreendem o efeito do juro sobre juro onde o tempo gera uma curva exponencial. Sugiro a leitura do artigo para complementar o entendimento.

Conclusão

Apesar do primeiro jovem aportar muito menos, ele foi sábio em começar cedo. É isso que quero que você compreenda. Quanto mais você postergar, menor serão suas possibilidades de permitir que o tempo trabalhe a seu favor potencializando seus investimentos.

E não se prenda ao fato dos 10% (a.a.) que usei. Muitos rebaterão que é uma taxa audaciosa ou até mesmo inviável. Não é questão e não é foco debater isso! A questão foi comparar dois cenários por meio da mesma taxa. A discrepância entre começar cedo e começar mais tarde será similar independente da taxa usada.

De qualquer forma, veja outros artigos que falo sobre composição de carteira. É sim possível auferir rentabilidades de 10% (a.a.) nos dias de hoje, desde que você componha sabiamente uma carteira para o longo prazo.

Outros podem dizer que é impossível investir R$ 1 mil anualmente (ou R$ 83 mensais). Mas aposto que muitos gastam mais do que isso em caixas de cerveja, em assinaturas de TV, em trocas de aparelhos celulares e outros artigos que não me vêm ao caso. Mas como citei no último artigo sobre hábito, trata-se de opções.

Portanto, não deixe para amanhã. Comece “ontem”. Se você não faz ideia de como começar, veja o ebook gratuíto que falo sobre mercado financeiro e como você pode começar a investir agora mesmo.

Bom, espero, de coração, que eu tenha conseguido agregar algum tipo de conhecimento a você. Se fui merecedor, não deixe de compartilhar o artigo. Compartilhe conhecimento, compartilhe educação financeira.

Por fim, sou Paulo Boniatti. Um forte abraço, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.