Fala Investidores! Cada vez mais Ricos?

No artigo anterior falei sobre como compor uma carteira de investimentos. Agora pense no seguinte cenário, digamos que você tenha definido que sua carteira deveria ter:

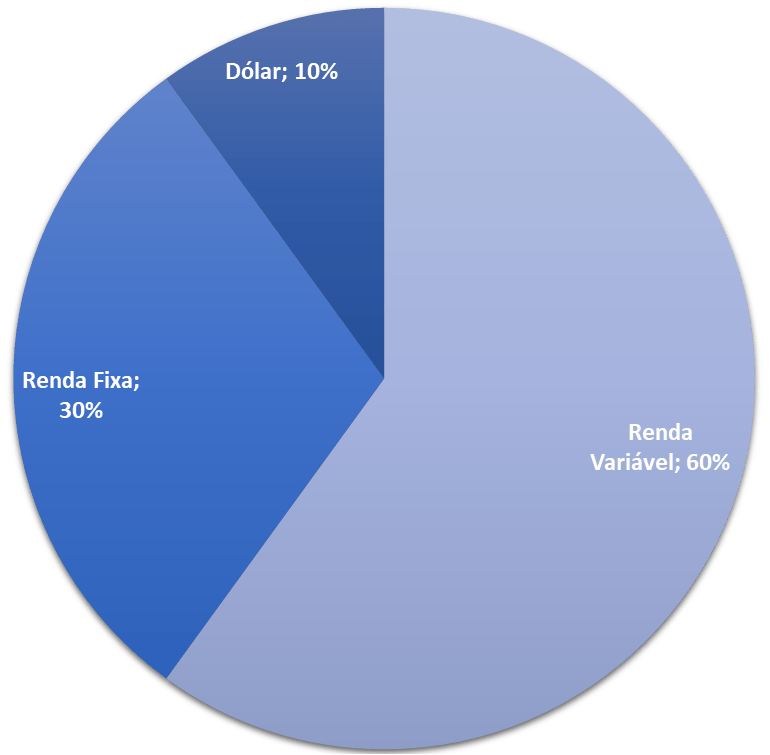

- 30% em Renda Fixa;

- 10% em Dólar;

- 60% em Renda Variável;

Supondo que com o passar do tempo seus investimentos começaram a variar, alguns se valorizaram enquanto outros nem tanto ou até mesmo se desvalorizaram.

Ou seja, o que antes era assim:

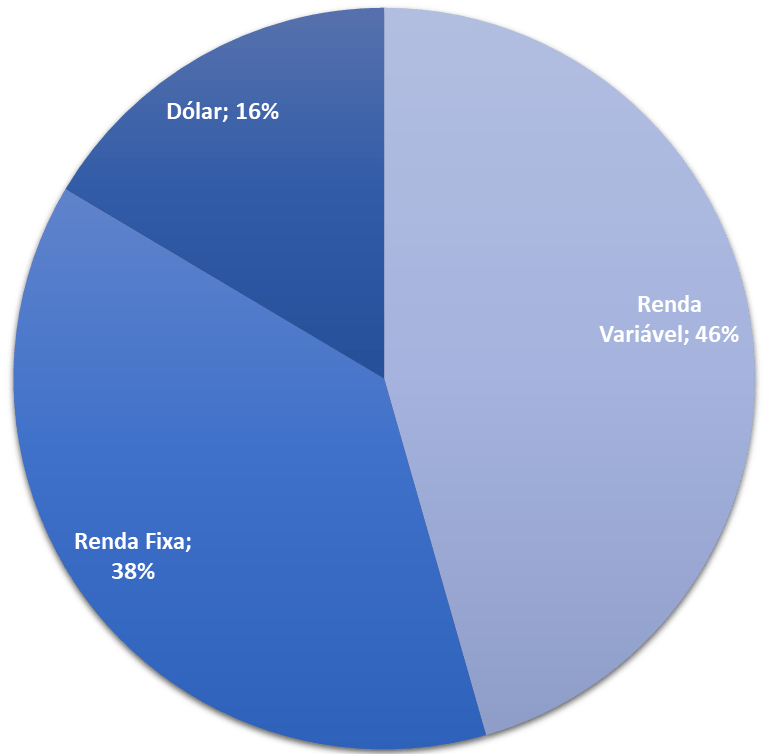

Pode ter ficado assim:

Note que que seus % estão bem distantes do que você havia definido, é neste sentido que entra algo que chamamos de Rebalanceamento de Carteira, que nada mais é que reajustar seus investimentos para que retornem aos % anteriormente definidos.

Mas qual a diferença de fazer ou não o rebalanceamento em uma carteira?

Boa leitura!

Neste momento, eu acredito que você já tenha entendido de forma sucinta o que seria um rebalanceamento, que nada mais é que você reajustar seus investimentos com o objetivo de retornarem a seus % pré-definidos em sua composição de carteira.

Agora, vamos entender na prática o efeito de um rebalanceamento?

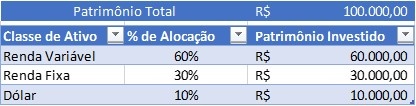

Dados do nosso exercício

Investimento Inicial

R$ 100.000,00 – não se assuste, vamos usar este valor somente para facilitar os cálculos e para lhe dar uma noção de grandeza, mas a mesma lógica vale para R$ 1.000,00, R$ 10,000,00 ou até milhões!

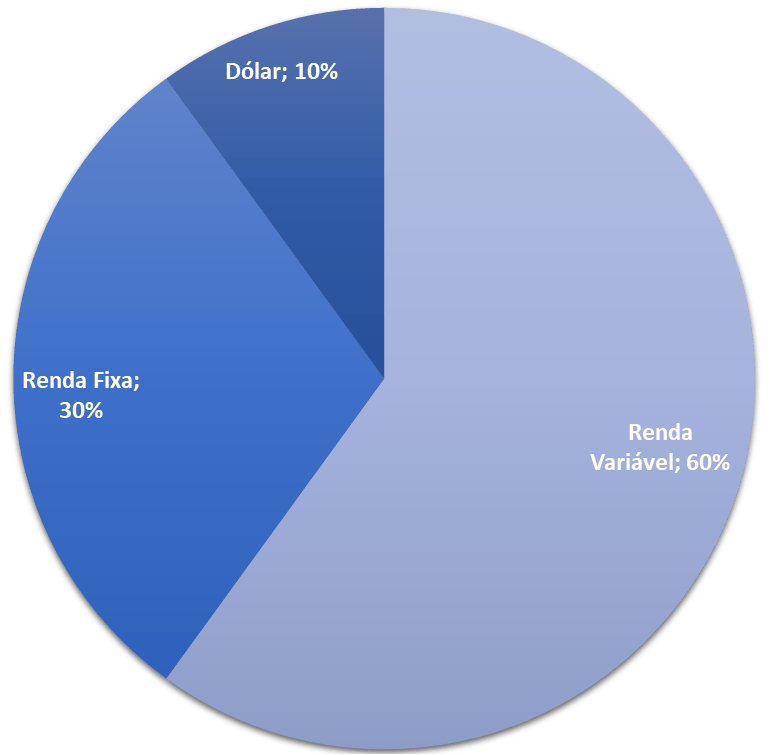

Composição de Carteira

- 30% em Renda Fixa

- 10% em Dólar

- 60% em Renda Variável

Primeiro período (primeiro mês, primeiro semestre ou primeiro ano)

Patrimônio no início do primeiro período

Digamos agora, que no fim do primeiro período tenham ocorridos variações em seus investimentos da seguinte forma (meramente suposições):

- Renda Variável, queda de -40%. Uma queda significativa, provável de uma crise financeira.

- Dólar, alta de +30%. Uma alta expressiva decorrente de investidores temerosos por incertezas do mercado (quem me acompanha a mais tempo entende a contraposição de Bolsa e Dólar, se você ainda não entende, sugiro a leitura dos meus artigos sobre Dólar)

- Renda Fixa, nem queda nem alta. Para facilitar o exemplo e devido as baixas taxas de juros vou dizer que o patrimônio em renda fixa apenas se manteve inalterado.

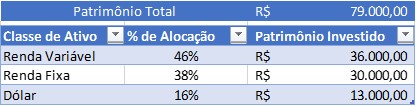

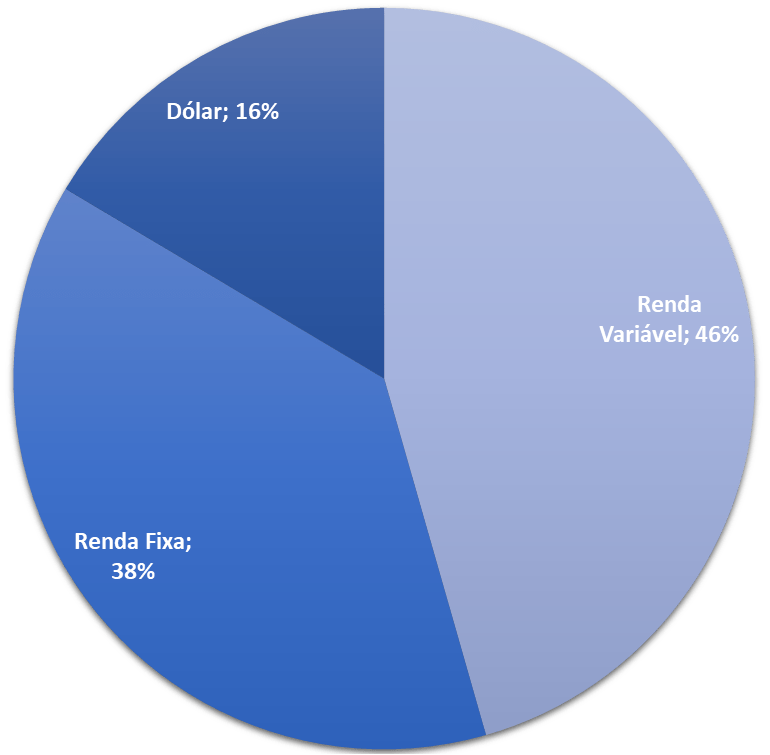

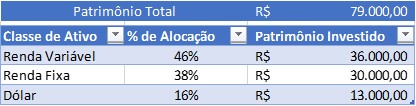

Ao fim do primeiro período seu patrimônio estaria assim:

Neste cenário, ao fim deste período você estaria com uma redução de patrimônio investido de R$ 100.000,00 para R$ 79.000,00, uma queda de -21%. Abaixo veja que seus % ficaram todos alterados.

Como sabemos, investimentos deste tipo são para Longo Prazo, e com isso temos a confiança que dentro de algum tempo nosso patrimônio se recupere e volte a se valorizar.

Mas temos a nossa frente uma carteira desbalanceada, seus % pré-definidos em sua composição de carteira não estão respeitadas. Você tem agora duas opções:

- rebalancear a carteira ou;

- simplesmente deixar que o tempo recupere seu patrimônio.

Qual seria melhor?

Segundo período (segundo mês, segundo semestre ou segundo ano)

Patrimônio no início do segundo período:

De forma comparativa, vamos supor as duas opções, a primeira sem rebalancear a carteira, ou seja, mantendo-a como está e deixando-a que siga as “vontades” do mercado financeiro e a segunda fazendo o rebalanceamento de carteira, teríamos algo assim:

No cenário acima, se você optasse por rebalancear sua carteira, você teria vendido parte de Dólar e Renda Fixa e comprado em Renda Variável, recuperando assim seus % de 60 30 e 10.

Note: Até o momento você não aportou nenhum novo dinheiro, estamos simplesmente falando de vender o excedente das classes de ativos que tomaram uma proporção grande na carteira para comprar parte de classes de ativos que ficaram sub alocadas. Veja o interessante, você acabou de vender Dólar na alta e comprar Bolsa na baixa (é o que muito investidor tenta fazer, mas não consegue).

Digamos agora, que no fim do segundo período tenham ocorridos variações em seus investimentos da seguinte forma (meramente suposições):

- Renda Variável, alta de +60%. Uma alta expressiva, fruto da recuperação da confiança do mercado, investidores ficaram mais propensos ao risco e voltaram em massa pra bolsa.

- Dólar, queda de -30%. Uma queda significante, mas dentro do esperado uma vez que muito investidor vendeu suas proteções de Dólar para voltar pra Bolsa (quem me acompanha a mais tempo entende a contraposição de Bolsa e Dólar, se você ainda não entende, sugiro a leitura dos meus artigos sobre Dólar)

- Renda Fixa, nem queda nem alta. Para facilitar o exemplo e devido as baixas taxas de juros vou dizer que o patrimônio em renda fixa apenas se manteve inalterado.

Agora note, abaixo temos os dois quadros comparativos:

- O primeiro quadro, se você não tivesse feito o rebalanceamento teria terminado o segundo período com R$ 96.700,00, seu patrimônio ainda estaria abaixo dos originais R$ 100.000,00 investidos inicialmente.

- Do outro lado, se tivesse feito o rebalanceamento, teria concluído o segundo período com um patrimônio de R$ 105.070,00, seu patrimônio já estaria não somente recuperado como também valorizado.

Neste cenário, o que seria melhor? Rebalancear ou deixar de fazê-lo?

Algumas considerações

Rebalancear é sempre a melhor opção?

Geralmente sim, mas nem sempre, principalmente se sua carteira não estiver devidamente composta com classes de ativos que se contraponham, ou seja, que trabalhem de forma inteligente (no estilo Bolsa sobe Dólar cai ou vice-versa). Veja o artigo de composição de carteira para entender como compor uma carteira de investimentos de forma macro.

Qual a periodicidade para se rebalancear uma carteira?

Depende do seu perfil, eu costumo a fazer no mínimo semestralmente, o ideal é não deixar de fazer com periodicidade acima de 1 ano nem tampouco menor que 1 mês, salvo se houver alguma oscilação muito forte no mercado que desbalanceie em demasiado sua carteira.

Conclusão

Eu espero que com este artigo eu tenha conseguido lhe explicar como funciona e qual o motivo de se fazer rebalanceamento de carteira.

Se gostou, compartilhe!

Por fim, eu sou Paulo Boniatti, um forte abs e..Tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.