Muito se fala que os Fundos Imobiliários são ótimos ativos para quem deseja compor uma carteira previdência. No entanto, quanto uma carteira previdenciária, montada exclusivamente com esses fundos, renderia no futuro?

Para responder a essa pergunta, fiz um upgrade na famosa planilha Calculadora da Renda Passiva. Nessa nova versão podemos incluir mais de um ativo e projetar qual seria o desempenho médio de uma carteira.

Dito isso, quero trazer 6 Fundos Imobiliários para simularmos. Importante frisar que, no melhor estilo Skin in the Game, esses são FIIs que tenho em Carteira. Contudo, não se tratam de recomendação, mas sim como compartilhamento de conhecimento. Até porque, existe muito a se estudar antes de investir em um FII.

Outro ponto a comentar: não espero que sejam os melhores FIIs – até porque não acredito em melhores investimentos, o que é bom hoje pode ser péssimo amanhã. Apesar disso, são fundos que tenho há muito tempo em carteira, portanto, gosto.

Se não sabe o que é um Fundo Imobiliário e como analisa-los, sugiro ler esse outro artigo: Como escolher um Fundo Imobiliário

BCFF11

Trata-se de um Fundo de Fundos, ou seja, um FII que investe em outros FIIs. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de 4,61%.

Tem P/VP de 1,08 e possui 53 ativos (FIIs) em sua composição.

Aproveito para mencionar que todos esses indicadores são explicados no artigo anteriormente mencionado (por isso não irei me estender): Como escolher um Fundo Imobiliário

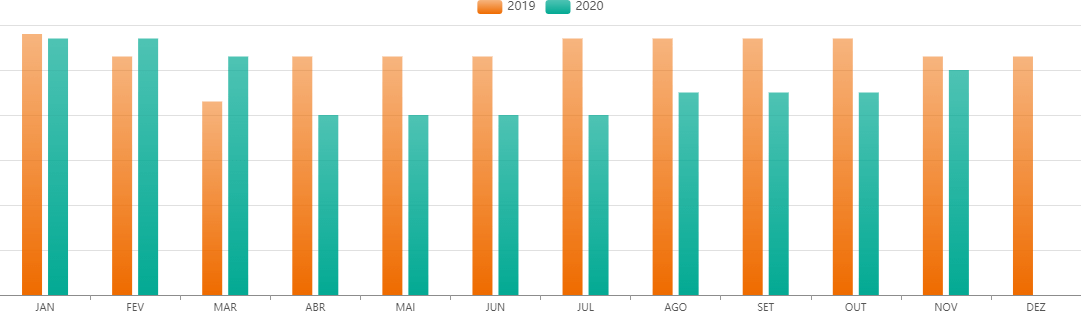

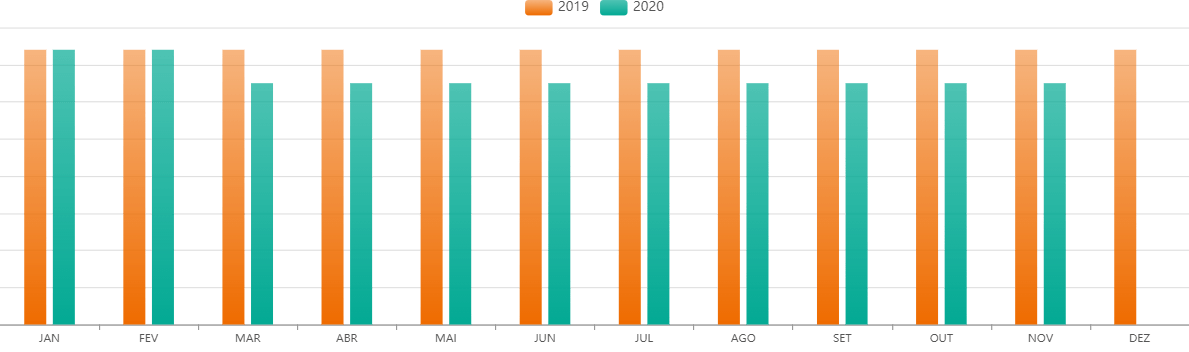

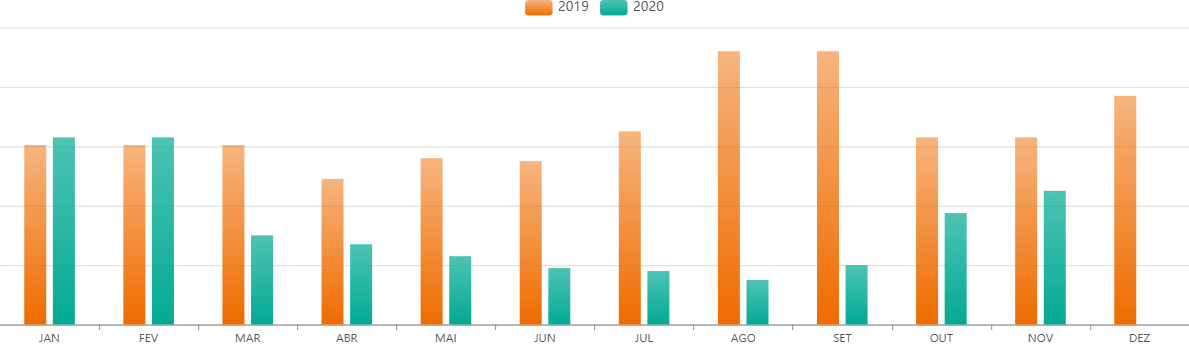

Dividendos

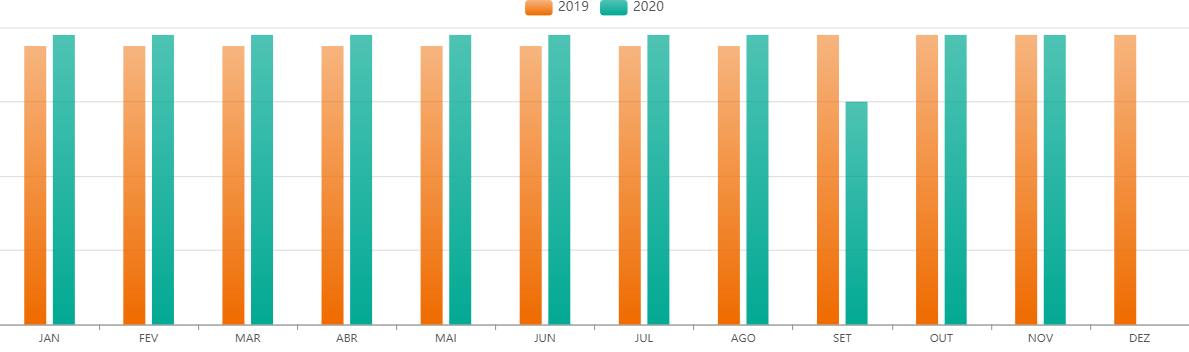

Pagou R$ 0,50 de dividendo por cota no último mês. E, conforme gráfico abaixo, é extremamente constante nos pagamentos. Seu Dividend Yield é de 6,28% nos últimos 12 meses.

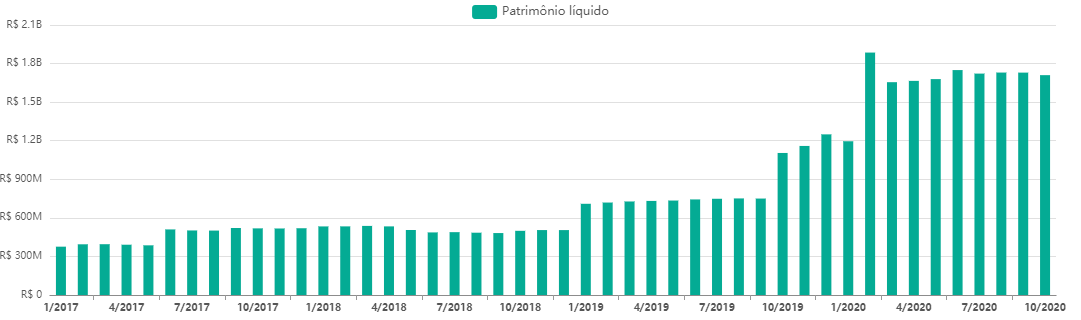

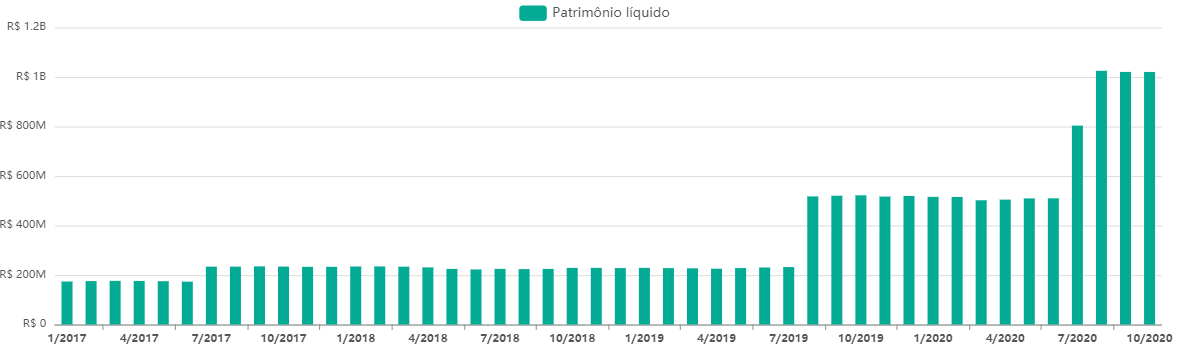

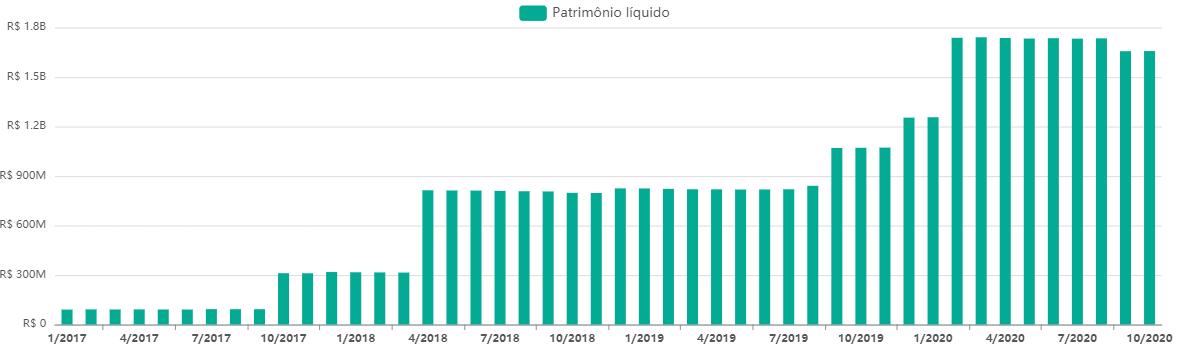

Patrimônio Líquido

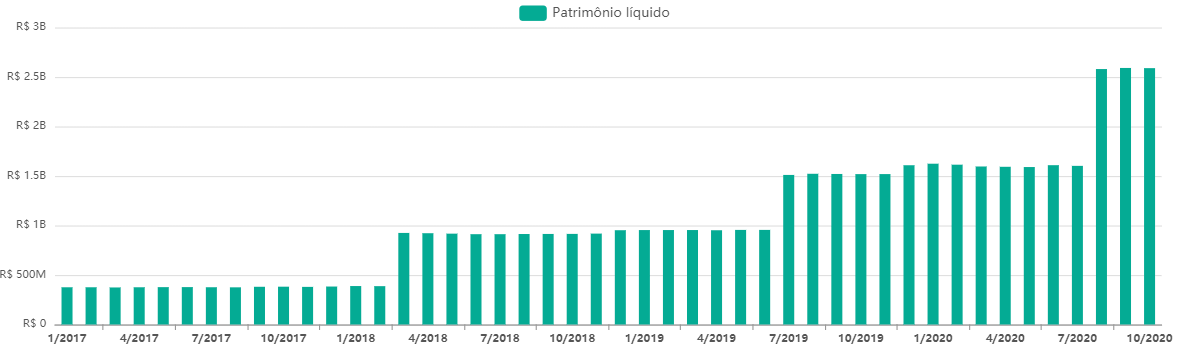

Apresenta ótima constância:

GGRC11

Fundo de galpões logísticos. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de 4,08%.

Tem P/VP de 1,07 e possui 15 ativos espalhados por diversos estados.

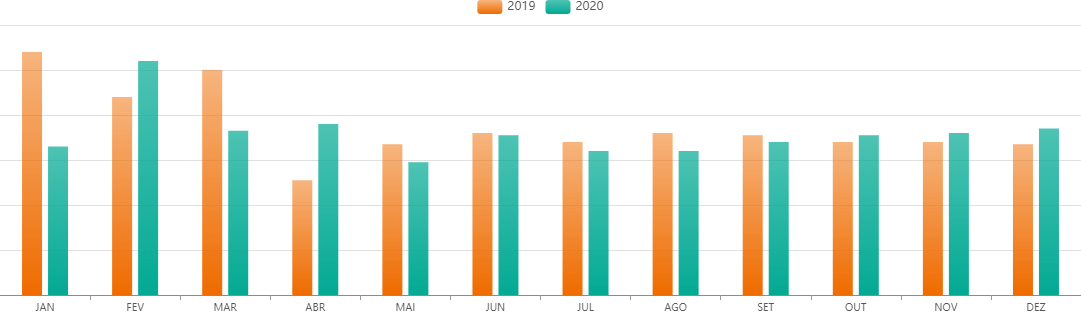

Dividendos

Pagou R$ 0,72 de dividendo por cota no último mês. E, conforme gráfico abaixo, é extremamente constante nos pagamentos. Seu Dividend Yield é de 6,94% nos últimos 12 meses.

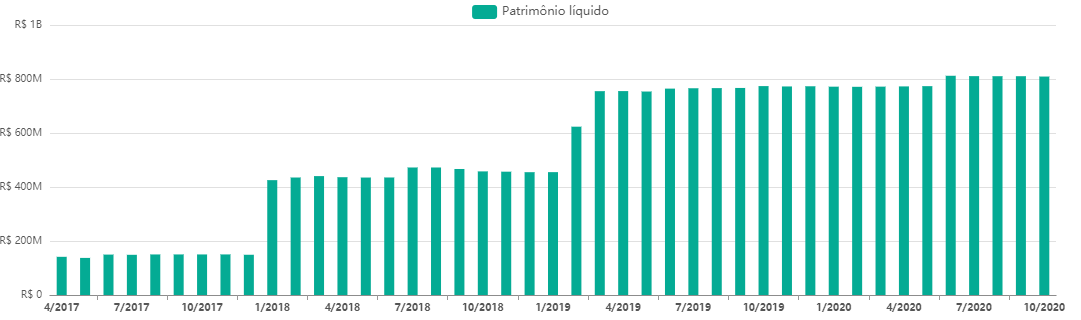

Patrimônio Líquido

Apresenta ótima constância:

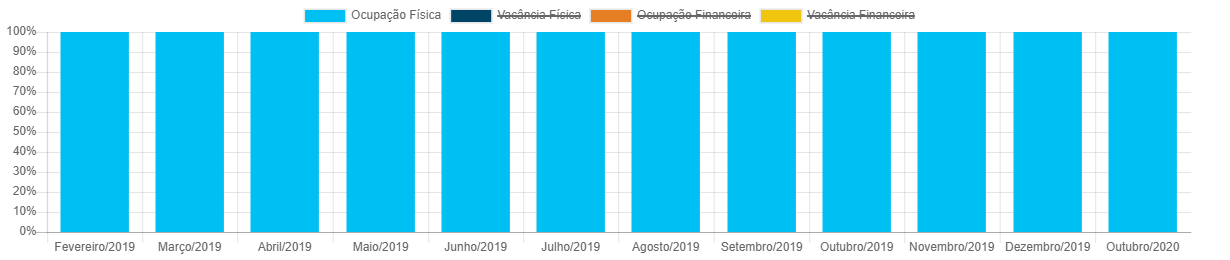

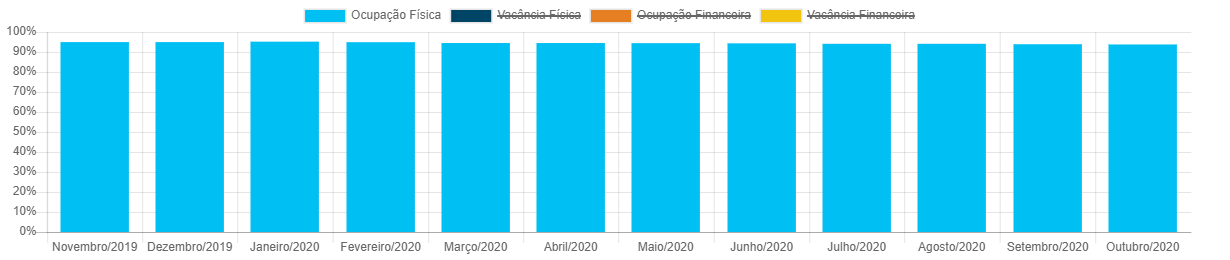

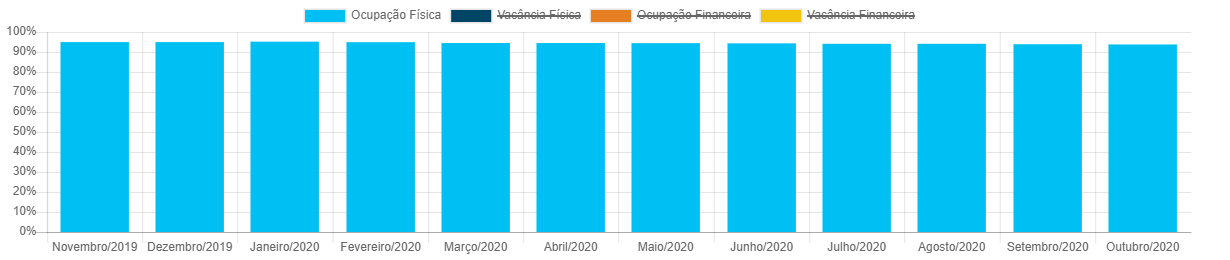

Vacância

Sua ocupação física é de 100%. O que é ótimo!

HGLG11

Fundo de galpões logísticos. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de 9,17%.

Tem P/VP de 1,20 e possui 12 ativos espalhados por diversos estados.

Dividendos

Pagou R$ 0,78 de dividendo por cota no último mês. E, conforme gráfico abaixo, é extremamente constante nos pagamentos. Seu Dividend Yield é de 5,47% nos últimos 12 meses.

Patrimônio Líquido

Apresenta ótima constância:

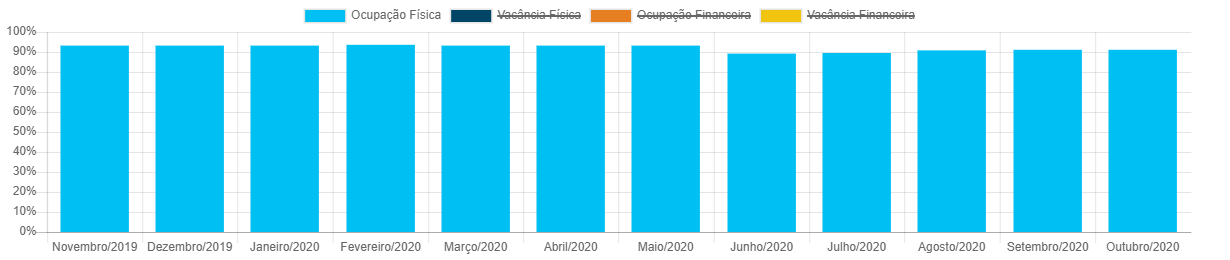

Vacância

Sua ocupação física não é de 100%. Apesar de não estar ocupado em sua totalidade, possui uma boa constância, mantendo sempre mais de 90% dos ativos ocupados.

KNRI11

Fundo híbrido. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de -1,49%.

Tem P/VP de 1,01 e possui 18 ativos espalhados por três estados.

Dividendos

Pagou R$ 0,65 de dividendo por cota no último mês. E, conforme gráfico abaixo, é extremamente constante nos pagamentos. Seu Dividend Yield é de 5,09% nos últimos 12 meses.

Patrimônio Líquido

Apresenta ótima constância:

Vacância

Sua ocupação física não é de 100%. Apesar de não estar ocupado em sua totalidade e de, muitos apontarem risco de aumento na desocupação de escritórios — decorrente da pandemia —, o fundo se mantém com uma ótima taxa de ocupação acima dos 90%.

VRTA11

Trata-se de um Fundo de CRIs, ou seja, um FII que investe em títulos privados ligados ao setor imobiliário. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de 1,05%.

Tem P/VP de 1,07 e possui 47 ativos (FIIs) em sua composição.

Dividendos

Pagou R$ 0,66 de dividendo por cota no último mês. E, conforme gráfico abaixo, é extremamente constante nos pagamentos. Seu Dividend Yield é de 7,95% nos últimos 12 meses.

Patrimônio Líquido

Apresenta ótima constância:

VISC11

Fundo de Shoppings. Seu CAGR (crescimento médio composto anual) de 5 anos do valor das cotas é de 4,95%.

Tem P/VP de 0,99 e possui 15 ativos espalhados por diversos estados.

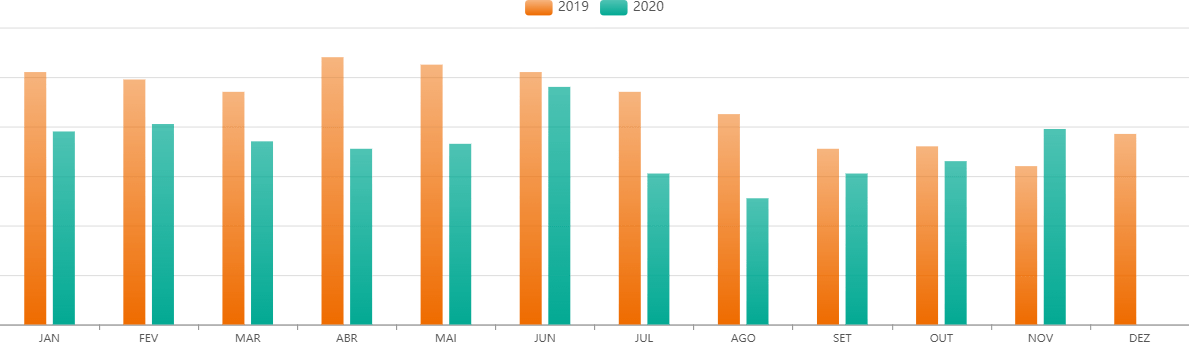

Dividendos

Pagou R$ 0,375 de dividendo por cota no último mês. E, conforme gráfico abaixo, vem pagando menos dividendo devido ao cenário caótico da crise que impactou os Shoppings Centers. Seu Dividend Yield é de 3,82% nos últimos 12 meses.

Patrimônio Líquido

Apresenta ótima constância:

Vacância

Sua ocupação física não é de 100%. Apesar de não estar ocupado em sua totalidade temos que ponderar algo muito positivo. Se considerarmos que estamos em meio a uma grande pandemia, o fundo apresentar uma taxa de ocupação acima dos seus 90% é excelente.

Quanto essa carteira rentabilizaria no futuro?

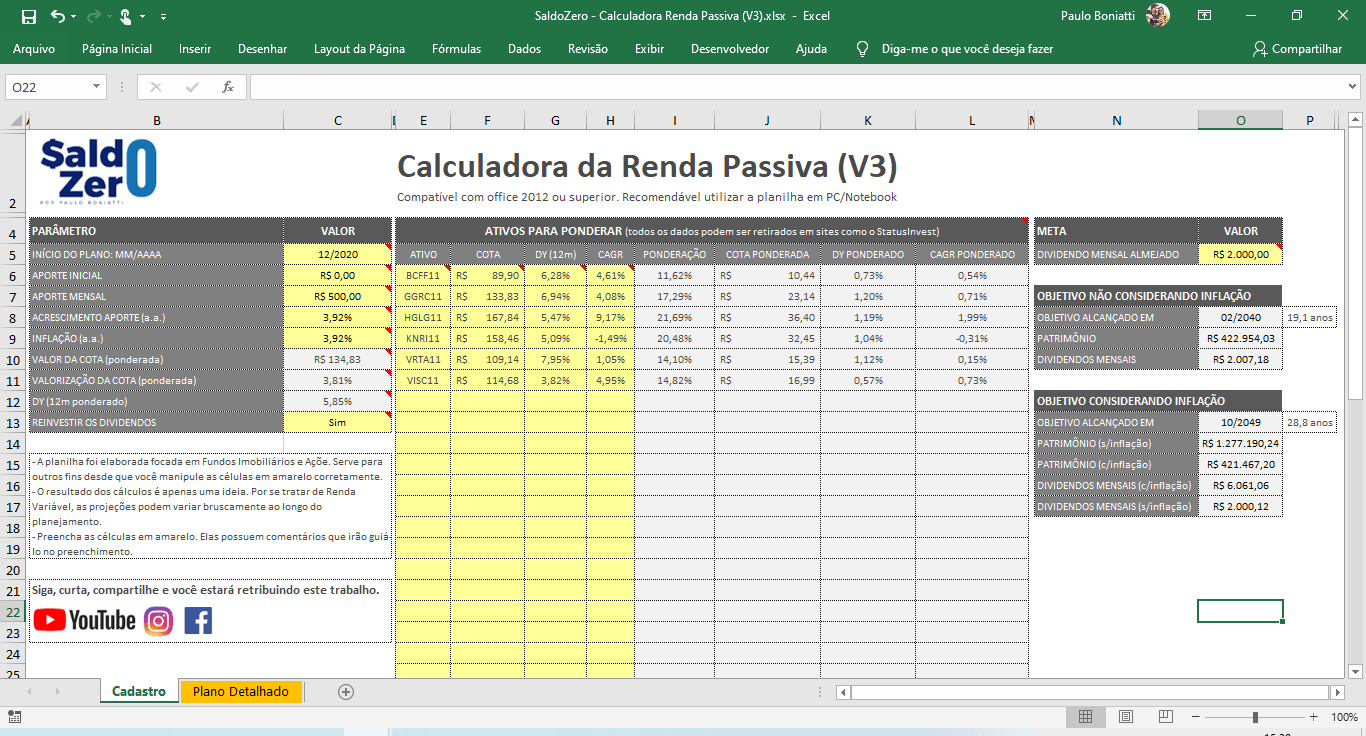

Tendo como base os dados atuais dos fundos listados, vamos a planilha:

No quadro abaixo, cadastraremos os dados do Preço da Cota, do Dividend Yield e do CAGR de cada um dos fundos. Note que, os fundos serão ponderados. O intuito é termos uma média da rentabilidade desses ativos juntos.

No quadro à esquerda, iremos informar alguns dados. Dentre eles, o que quero ressaltar são alguns:

- APORTE MENSAL: Estou considerando aportes de R$ 500 mensais. Isso é 25% de em salário de R$ 2mil. Ajuste de acordo as suas possibilidades.

- ACRESCIMO APORTE: É o quanto você estará aumentando o valor do aporte ano a ano. Estou considerando que o mínimo será a própria inflação.

- REINVESTIR OS DIVIDENDOS: Considero que os dividendos recebidos pelos fundos serão reinvestidos.

No quadro à esquerda, podemos informar nossa meta. Estou considerando que a meta é alcançar dividendos de R$ 2 mil mensais. Nesse cenário, a planilha nos informa que:

Se não considerarmos o efeito inflação, o objetivo será alcançado em 02/2040 (19,1 anos) com um patrimônio estimado de R$ 422,9 mil e recebendo dividendos mensais de aproximados R$ 2 mil.

Se considerarmos o efeito inflação, o objetivo fica um pouco mais longo. Apesar disso, será alcançado em 02/2049 (28,8 anos) com um patrimônio estimado de R$ 1,27 milhão ou R$ 421,9 mil (se sensibilizarmos pela inflação) e recebendo dividendos mensais de aproximados R$ 6 mil ou R$ 2 mil (se sensibilizarmos pela inflação).

Conclusão

Novamente, esse artigo não se trata de recomendação. De qualquer forma note, uma carteira simples de FII como essa, investindo algo próximo à R$ 500 mensais, você teria um patrimônio perto de R$ 1,27 milhão de reais em 28 anos.

Podemos considerar assim que, Fundos Imobiliários podem sim ser boa alternativas para quem esteja buscando montar uma carteira previdenciária. Mas, não esquecendo que, isso é Renda Variável, e que, como o nome já nos diz: varia.

Se gostou do artigo e quiser baixar a planilha, pode fazer o download aqui.

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.