Este artigo traz um tema extremamente gratificante, e que eu estava ansioso por tratar. Bem na verdade, havia algum tempo que eu queria abordá-lo, contudo, como prezo pela sensatez, acreditava que ainda não era oportuno, até então.

Quero hoje, de maneira bastante objetiva explicar como a composição macro da minha carteira salvou — e ampliou — o patrimônio da minha família.

Antes de dar sequência, não custa dizer: o artigo trata-se apenas de uma opinião pessoal e exemplo do que eu faço com meus investimentos. Não quero que siga minha estratégia cegamente, mas que possa te servir como base de estudo.

Um passo antes

Sem querer me alongar, mas preciso dar a devida proporção aos fatos. Pouco antes de todo este caos chamado crise (final de 2019 para ser exato), eu e minha esposa havíamos decidido vender nosso imóvel, morar de aluguel, e investir o montante no mercado financeiro — somado ao patrimônio que já era investido.

O que por si só pode ser uma decisão audaciosa — se considerar a crença do brasileiro frente a “segurança” dos imóveis físicos —, havia uma situação ainda mais complexa: o fato de termos duas filhas pequenas para criar.

A questão é que, nem de longe imaginávamos que, em pouco tempo, estaríamos passando pelo cenário mais desafiador que já havíamos presenciado. Tínhamos todo o patrimônio investido, família para cuidar, carreiras profissionais, crise e quarentena. Cheguei a contar também que, em fevereiro (pouco antes do caos) minha esposa também havia passado por uma cirurgia?

Foi uma situação nunca por mim imaginada.

E claro, sem esquecer que, ainda, em meio ao caos, eu mantendo o compromisso de continuar o novo projeto profissional: canal do Youtube, cursos, pós graduação e assim por diante. Poucos sabem os desafios enfrentados.

Mas, estou vivo, estamos todos vivos! Todos bem e felizes, apesar de todo o stress vivido. E quero, quem sabe, ser exemplo de como um plano bem estruturado pode proteger seu patrimônio de longo prazo.

Bom, em uma oportunidade futura detalharei melhor os fatos — daria um livro.

Um plano de longo prazo

Aos que me conhecem a mais tempo, sabem que sou adepto da filosofia do Antifrágil — conceito trazido por Nassin Taleb: coisas que se beneficiam com o caos. E que caos!

Desse modo, muito antes de investir o montante decorrente da venda de nosso imóvel, já possuía um plano de carteira de investimentos muito bem definido: (1) 30% em caixa; (2) 10% em dólar; e (3) 60% em renda variável.

Se você quer entender melhor os motivos dessa divisão, deixo o convite para que você leia este outro artigo: Porque combinar Renda Fixa, Renda Variável e Dólar em uma única carteira pode ser uma estratégia inteligente?.

Mas, o que gostaria de deixar para você neste tópico: tenha um plano. Muita gente começa a investir de maneira extremamente afoita, e em pouco tempo, vê seu patrimônio definhando — risco que poderia ser, por diversas vezes minimizado, com um simples plano de longo prazo.

Como minha carteira se comportou na crise

Não vá pensando, que somente por eu ter um plano, que não presenciei meu patrimônio se desvalorizando rapidamente. Entre fevereiro e março de 2020 presenciei uma queda de -17%. Lembre-se, meu imóvel já era parte do montante total dos meus investimentos. Como você se sentiria vendo seu patrimônio e sua casa se desvalorizando nesse grau?

Haja sangue frio!

Mas, veja, quando olhamos as classes de ativos separadamente, o que aconteceu entre fevereiro e março de 2020 foi o seguinte:

- Renda Variável: -23%

- Dólar: +20%

- Caixa: +0,5%

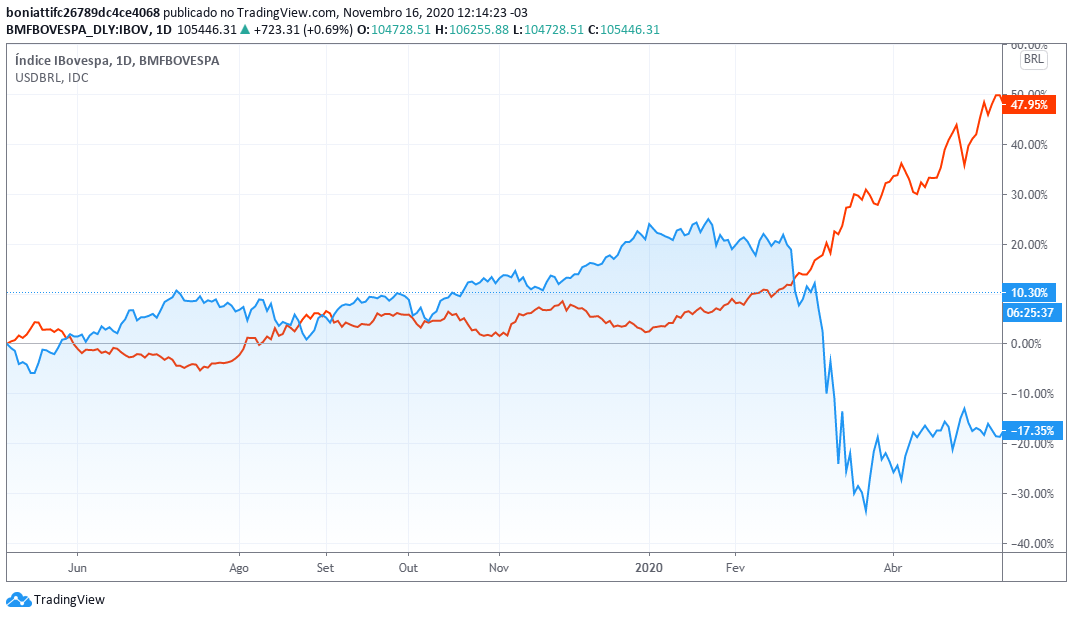

Se compararmos com o andamento da Bolsa com a do Dólar, no mesmo período, temos algo assim (em laranja temos Dólar):

Nesse sentido, e tendo em mente que, no período entre fevereiro e março, a Bolsa caiu algo próximo a -36%, convenhamos, o fato da minha carteira ter se desvalorizado -17% (19% melhor que o Ibov) pode ser considerado uma “vitória”.

Isso, deve-se a algumas questões:

- Ter proteção cambial

- Ter proteção caixa

- Possuir exposição à Renda Variável de maneira diversificada

E lembre-se, meu plano era ter: (1) 30% em caixa; (2) 10% em dólar; e (3) 60% em Renda Variável.

Sabendo disso, e tendo em mente que Renda Variável se desvalorizou em demasiado (ficou barato) e Dólar se valorizou em demasiado (ficou “caro”), as classes de ativos ficaram desbalanceadas na macro alocação.

A solução de sobrevivência se deu de maneira simples: apenas seguir o plano. Neste sentido:

- Vender parte de Dólar “caro” e retorná-lo aos 10% definidos no plano;

- Vender parte de Caixa (que também tomou uma maior proporção) e retorná-lo aos meus 30%;

- Comprar Renda Variável. Do montante vendido de Dólar e Caixa, aproveitei para reforçar posição em papéis de empresas que eu já possuía em carteira — ou que eu tinha desejo de tê-las — a preços extremamente baixos (alguns com mais de 50% abaixo de seu valor antes crise).

O objetivo central desta estratégia é você, geralmente, ter uma parte da carteira se valorizando: seja Dólar se valorizando quando Bolsa se desvaloriza; seja Bolsa se valorizando quando o Dólar se desvaloriza; ou até mesmo, seja a parte de Caixa possibilitando a oportunidade de compra de ativos a preços baixos — como ocorreu no período citado.

Note, o benefício de uma estratégia que te permita usufruir de momentos únicos como esse é, mais do que simplesmente manter sua sanidade mental — lembre-se do meu cenário pessoa pouco antes da crise —, é de propiciá-lo a crescer com o caos.

O resultado

Como resultado, veja no gráfico abaixo, a comparação de rentabilidade da minha carteira contra o Ibov. Até pouco antes da crise, a diferença de performance era relativamente baixa. Com a crise, com o caos, a diferença ampliou.

Isso, é ser Antifrágil. Isso, é aproveitar o caos para crescer.

A estratégia ainda funciona?

Esse é um questionamento que frequentemente recebo. E um dos principais motivos se dá pela questão da cotação do Dólar.

Primeiro, te convido a ler outro artigo que falo sobre fundos cambiais e demonstro o comportamento do Dólar: Fundos Cambiais, saiba porque e como se proteger do Dólar.

Mas, independentemente, você precisa saber: qual é o seu plano de investimento? Como sempre comento, uma carteira de investimento nada mais é que um time. Qual será a função de cada ativo dentro da sua carteira?

Somo condicionados a olhar por primeiro o preço de um ativo, quando na verdade, a primeira coisa a se pensar deveria ser: porque?

Falando em Dólar, não somente a contraposição que se faz frente as bolsas de valores — um sobe, outro desce —, é (ainda nos dias atuais) uma reserva de valor — assim como ouro, assim mesmo como o Bitcoin. Tudo depende do seu plano.

Se, seu objetivo é especular em Dólar. É complicado esperar que ele continue se valorizando acentuadamente. Por outro lado, quem lhe garante que voltará abaixo de R$ 4? Agora, se seu objetivo é proteção de carteira, porque não? Pondere.

Conclusão

Concluindo, não quero que entenda que, durante a crise, não sofri de ansiedade. Logicamente, eu tinha um plano muito bem definido, mas, entre a definição e a execução — entre a teoria e a prática — há um grande abismo, gerando inúmeras incertezas.

Do mesmo modo, não quero ser o melhor exemplo, mas espero servir também como exemplo. Possivelmente há quem possa ter brindado resultados similares ou até melhores que o meu — quem sabe estando 100% em Renda Variável.

Mas, tenha certeza, apesar de todo o stress, ter minha carteira com uma volatilidade muito menor (e melhor) se comparado ao mercado, foi algo que me deixou ter paz de espírito e principalmente, manter minha sanidade mental, conseguir manter (e crescer) meu patrimônio e ainda passar tranquilidade e segurança a minha família.

Por fim, não espero que você siga meu planejamento, até porque, como gosto de dizer, não há o certo ou o errado, mas sim o que é melhor para você. Defina e construa o seu plano, por mais simples ou mais elaborado que seja, tenha um. Para quem não sabe aonde quer ir, qualquer caminho serve.

E, aqui eu fico. Sou Paulo Boniatti, um forte abs, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.