Não é mais novidade — ou não deveria ser — que o SaldoZero se pauta em 3 grandes pilares para montar uma carteira de investimentos: (1) proteção caixa; (2) proteção cambial e; (3) agressão em renda variável.

Também não é mais novidade — ou também não deveria ser — o que significa a proteção cambial e qual tipo de investimento é utilizado para este fim: os fundos cambias.

Se ambos estes conceitos, seja dos 3 pilares, como também dos fundos cambiais lhe são desconhecidos, segue um conselho: pare, e se aprofunde nos seguintes artigos:

- Maneiras de proteger sua carteira de investimentos por meio da exposição ao Dólar

- O que são fundos cambiais e como encontra-los na corretora

Após compreender estes conceitos, retorne para esse artigo, aonde, hoje, aprofundarei a questão de como eu escolho o fundo cambial que fará parte da minha carteira de investimentos.

Ademais, leia até final; considerações importantes serão elencadas no decorrer do texto.

Aviso aos navegantes

Antes de tudo um aviso: este material não é patrocinado; tampouco os ativos aqui mostrados se tratam de recomendação de compra ou de venda. Trata-se apenas de compartilhamento de conhecimento.

A única sugestão que posso lhe dar é: estude. O maior risco de aceitar esta sugestão é o de se tornar um investidor cada vez mais sábio.

Os diferentes que são iguais

Como já abordei em materiais antigos — e pretendo não me estender —, a performance geral dos fundos cambiais é muito próxima. E por qual motivo? Pelo simples fato de eles terem por objetivo acompanhar — neste caso os fundos cambiais atrelados ao Dólar — a cotação da moeda americana.

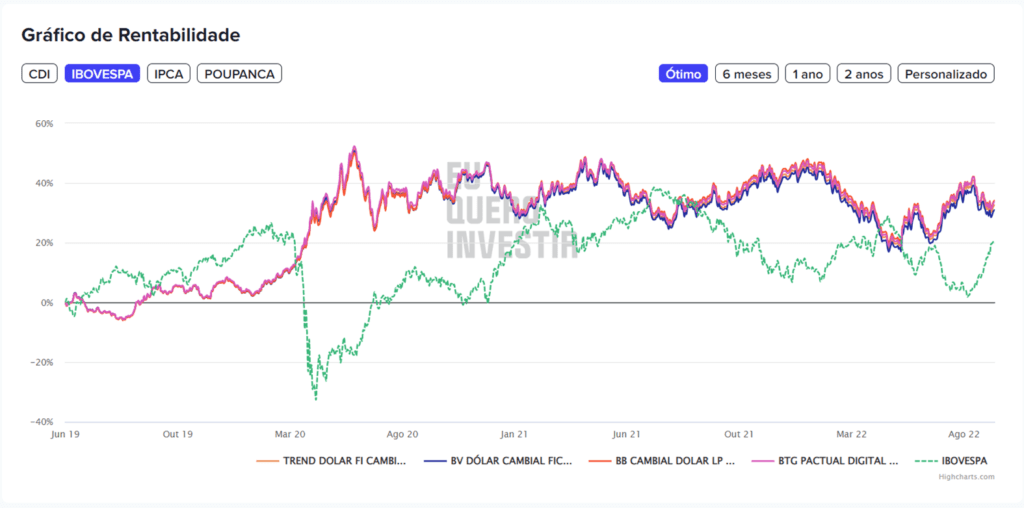

Para que fique mais evidente, temos abaixo 4 exemplos aleatórios. Os dados foram levantados do site comparadordefundos.com.br.

A semelhança histórica entre ambos fica ainda mais evidente no gráfico abaixo.

Note que, os 4 fundos, mais do que extremamente semelhantes, fazem o que nos interessa: se contraporem, ou melhor dizendo, se correlacionarem negativamente frente a Bolsa de Valores (Ibovespa – linha verde), principalmente em momentos de maior stress, no mercado. É este efeito que buscamos.

Se são semelhantes, podemos escolher qualquer um?

Imagino que, diante do fato de estes fundos serem extremamente semelhantes, podemos nos levar a crer que, qualquer um pode nos servir. Em tese, até poderíamos pensar desta forma, mas, podemos ir além.

Tempo ativo

Uma questão importante: a quanto tempo o fundo existe e está ativo? Muita gente não dá importância a este fato, mas, quando falamos de investimentos, o tempo de vida de um ativo pode nos dizer o quanto ele já se provou no tempo.

Em outras palavras, quanto mais tempo de existência, mais desafios este ativo já enfrentou e mais testado e provado está.

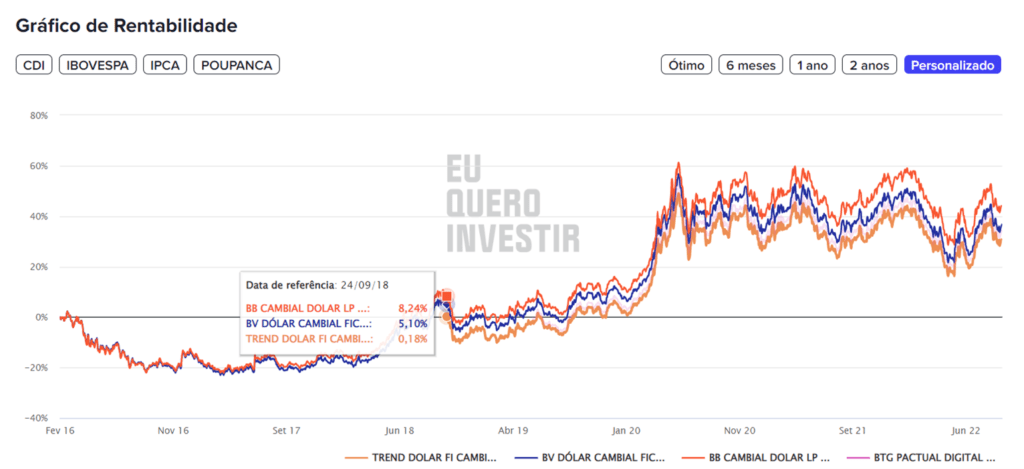

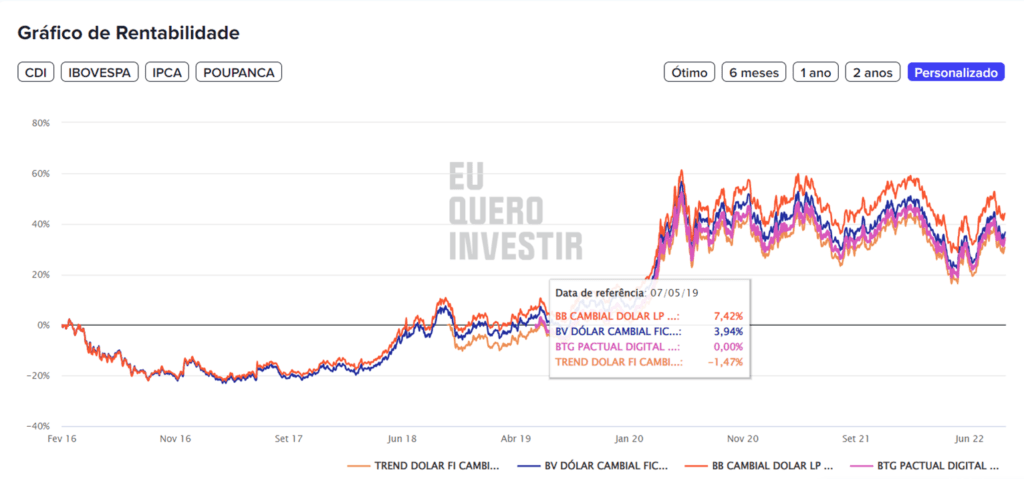

Apenas como exemplo, dos 4 fundos selecionados aleatoriamente, apenas dois existem antes de setembro de 2018. E, dos mesmos 4, um deles foi constituído em maio de 2019.

As taxas

Outra questão importante é com relação as taxas cobradas.

Apesar de estes fundos terem como objetivo acompanhar o mais de perto possível a cotação da moeda, notemos nos gráficos que, quando olhamos mais de perto, quanto maior o tempo, mais perceptível se torna a diferença na rentabilidade acumulada.

E por qual motivo isso ocorre? Geralmente é a taxa cobrada, em especial a taxa de administração.

Segundo os sites levanteadvice.com e suno.com.br/fundos-de-investimento, temos como taxa de administração para estes fundos:

| Fundo | CNPJ | Taxa ADM (ao ano) |

|---|---|---|

| TREND DOLAR FUNDO DE INVESTIMENTO CAMBIAL | 31.132.386/0001-19 | 0,50% |

| BV DÓLAR CAMBIAL FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO | 03.319.016/0001-50 | 0,85% |

| BB CAMBIAL DOLAR LP FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO | 04.128.893/0001-06 | 1,00% |

| BTG PACTUAL DIGITAL DOLAR FI CAMBIAL | 33.144.687/0001-98 | 0,10% |

Se consideramos a cotação histórica do Dólar de 2012 e 2022 perto de R$2,00 e R$5,00 respectivamente, teremos uma valorização acumulada de 150%, média de 9,60% ao ano.

Mas, mesmo que estes fundos tivessem histórico de 10 anos de vida, esta valorização não se repetiria, justamente pela taxa de administração.

Considerando que eles conseguissem replicar fielmente a cotação da moeda americana, teríamos uma rentabilidade histórica de:

| Fundo | CNPJ | Rentabilidade teórica de 10 anos. |

|---|---|---|

| Dólar | – | 150% (9,60% a.a.) |

| TREND DOLAR FUNDO DE INVESTIMENTO CAMBIAL | 31.132.386/0001-19 | 148,91% (9,55% a.a.) |

| BV DÓLAR CAMBIAL FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO | 03.319.016/0001-50 | 148,15% (9,51% a.a.) |

| BB CAMBIAL DOLAR LP FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO | 04.128.893/0001-06 | 147,82% (9,50% a.a.) |

| BTG PACTUAL DIGITAL DOLAR FI CAMBIAL | 33.144.687/0001-98 | 149,78% (9,59% a.a.) |

Repare que, o fundo que cobra a menor taxa de adm. é aquele que tem a maior chance de entregar uma performance mais próxima da moeda, apesar de, a diferença histórica não ser absurdamente grande entre os demais.

Ademais, se você pensar: a diferença nem é tanto, tenho que concordar, afinal 0,10% ou 1% sobre os 10% de média anual da valorização da moeda não faça uma tremenda diferença. Mas pondere melhor, caso a moeda a americana tenha uma valorização arrefecida, o que, neste caso, a taxa de administração poderia fazer uma diferença maior.

Risco da instituição

Apesar de fundos de investimentos serem constituídos de 4 CNPJs: (1) Gestor; (2) Administrador; (3) Auditor e; (4) Custodiante — além do distribuidor; o que, em tese serve para assegurar uma maior segurança aos investidores, lembremos que, segurança é fundamental em nossos investimentos.

Desta forma, a depender do montante investido, não seria excesso de zelo diversificar este capital em mais de um fundo cambial de instituições distintas, até porquê, aqui não há o famigerado FGC.

Cuidados com os fundos “shorteados” — vendidos

Um recado super importante: cuidado com fundos cambiais do tipo short. Este termo é usado para designar fundos de investimentos que estão “vendidos”. De forma mais leiga falando, são aqueles que estão apostando contra o ativo, neste caso, apostando na queda do Dólar.

Apesar de, em determinados momentos estes fundos nos passarem a impressão de rentabilidade melhor, eles não servem para proteção pois não trarão a correlação negativa que queremos com a Bolsa de Valores.

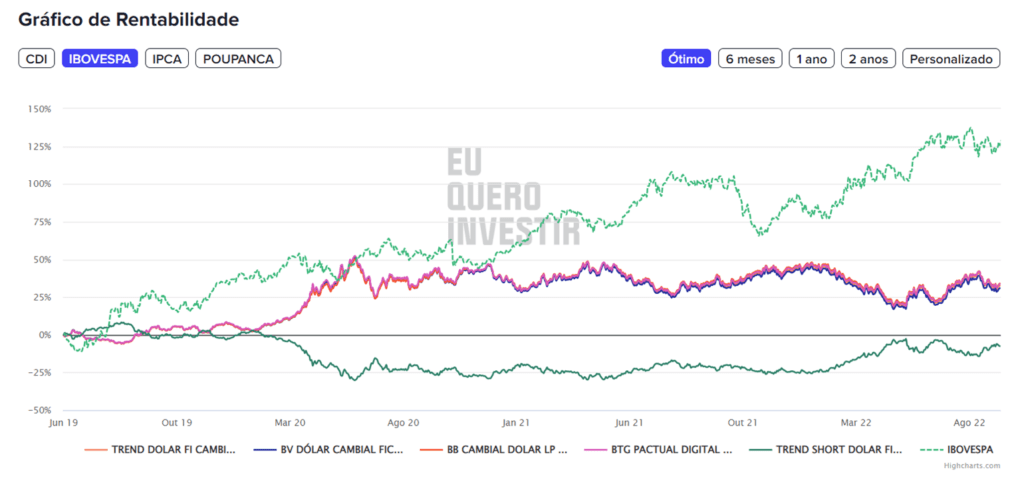

Vejamos abaixo um exemplo, incluindo o fundo TREND SHORT DOLAR FI CAMBIAL — linha verde inferior. Sua performance é descorrelacionada com o restante dos ativos comparados, inclusive tendo performance aquém no período de 2019 a 2022.

Lembre-se, neste pilar da carteira queremos nos proteger, e não especular.

Informação plus

Pelo fato das corretoras de valores — ou bancos que possuem área de asset — serem apenas prateleiras de produtos, nem todo fundo cambial estará disponível em todas as corretoras. Geralmente estas instituições tendem a dar preferência por produtos (fundos) da própria casa.

Neste sentido, cabe ao investidor fazer um trabalho de pesquisa: em sites de busca, ou diretamente em algumas corretoras para encontrar quais os fundos cambiais a disposição, seu tempo histórico, suas características e, sua taxa de administração.

Considerações finais

Resumindo tudo o que foi visto, os fundos cambiais tradicionais (os que não são short) são extremamente semelhantes. O que os diferencia em essência é: seu tempo de vida (se já se provou no tempo) e sua taxa de administração.

Além disso, não é exagero buscar diversificar a proteção cambial. Exagero é concentrar em demasia qualquer que seja seu ativo em carteira.

Sucesso e prosperidade,