Há poucas semanas eu lancei um material falando sobre algumas questões pouco abordadas sobre dividendos. Uma delas é o fato dos motivos pelos quais as cotações das empresas sofrem uma correção de seu preço na data ex.

Se você não viu, sugiro fortemente que veja. No referido material, vai entender que, dividendo, diferente do que muita gente acredita, não é um plus, mas uma subtração do caixa — do patrimônio da empresa — aonde, é você, como dono, que retira parte do seu próprio dinheiro — empregado na empresa — e manda para o seu bolso. “Ganha-se” de um lado, mas saca-se do outro.

E hoje, quero agregar um pouco mais a este debate. Quero mostrar como seria se, grandes pagadoras de dividendos nunca tivessem pago um único centavo em dividendo. Será que, somente por este motivo poderíamos deixar de investir nelas?

Bom, se este tema lhe interessa, confia e vem comigo.

Aviso aos navegantes

Antes de mais nada, aviso aos navegantes, em especial aos inúmeros “Zé Especialistas” que gostam de ouvir somente o que lhe agrada. Não sou contra dividendos.

Sou a favor de:

- Empresas lucrativas, independente da maneira como ela remunera seus acionistas.

- Não ignorar ótimas empresas, somente porque não pagam dividendos.

Dito isso, seguimos.

Cotação Normalizada — ajustada — versus Cotação Nominal

No material anterior eu havia comentado que, a cada evento, em especial naqueles aonde são divulgados pagamentos de dividendos ou juros sobre capital próprio, a cotação histórica de uma empresa é normalizada.

Para que um leigo entenda, se no dia 1 você comprou R$10mil em ações e no dia 2 recebeu R$1mil em dividendos, agora terá R$1mil em dividendos, mas R$9mil em ações. Sim, o valor a ser pago de dividendos é descontado do preço de mercado da ação.

E, estes pagamentos que vão sendo pagos em forma de dividendos e juros sobre capital próprio vão sendo descontados do preço histórico das ações. Vejamos o seguinte exemplo:

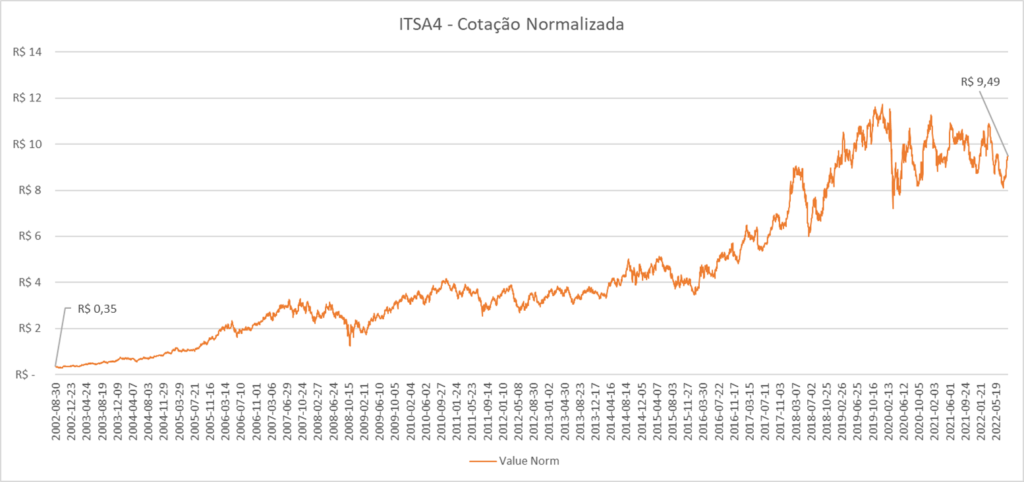

O gráfico acima nos mostra a cotação ajustada — que chamo de normalizada — das ações ITSA4 de Itausa. Este é o gráfico que você vai encontrar em diversos sites.

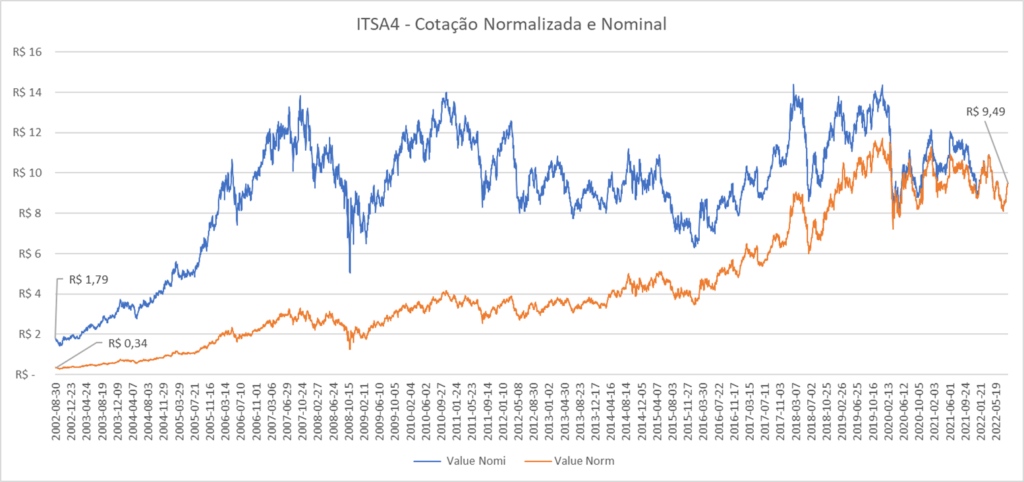

Mas, do outro lado, se não ajustarmos o gráfico, ou seja, se mantermos o preço nominal ao qual a ação foi negociada historicamente, o que temos é o gráfico abaixo.

Note o seguinte, ITSA4 era negociada a R$1,79 em agosto de 2002 (20 anos atrás). Contudo, o que se vê em diversos sites é a cotação sendo exibida a R$0,34. É o ajuste da cotação.

Do outro lado, note que, o preço atual não muda. Ambas cotações, seja normalizada ou nominal nos mostram R$9,49. E, para aonde foi a diferença? Para o bolso do acionista na forma de dividendos e juros sobre capital próprio.

Quem olha para a linha azul, pode entender que a empresa, a partir de 2006, nunca mais se valorizou. Mas, durante este período o dinheiro veio vindo para o bolso do acionista por meio dos proventos. Fato este representado pelo gráfico ajustado. E cá entre nós, é mais agradável de se ver.

E se a empresa não tivesse pago proventos

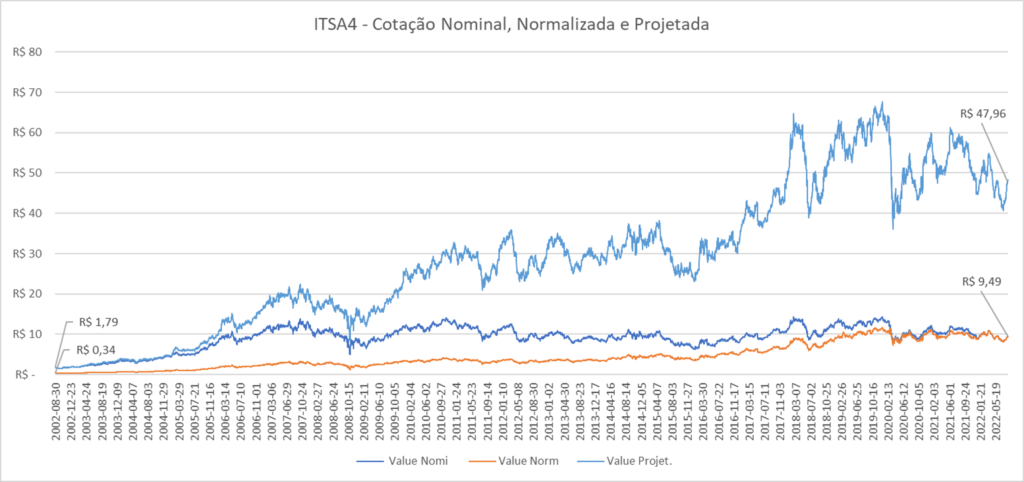

Vamos pensar o seguinte: e se a empresa não tivesse pago um único centavo sequer de proventos? E se ela tivesse reinvestido nela própria trazendo um maior crescimento corporativo para seus donos — no caso você?

Por um efeito hipotético, considerando que a empresa não distribuísse, que tivesse a capacidade de manter o mesmo crescimento empresarial e, que a valorização de suas ações se mantivesse, teríamos o seguinte gráfico projetado:

Entenda, poderíamos supor que, as ações da empresa pudessem estar valendo perto de R$47, e não R$9,49 como é o caso hoje. Importante ressaltar que, neste gráfico está sendo considerado não somente os proventos, mas também bonificações e outros eventos que possam ter ajustado o preço histórico das ações da empresa.

Então lhe faço a seguinte pergunta: imagino que, ter recebido quase R$40 por ação em eventos diversos ao longo destas duas décadas não tenha sido algo ruim, muito pelo contrário. Mas, podemos dizer que teria sido ruim não ter recebido estes eventos e, ter hoje uma ação valendo quase R$40 a mais? Tampouco, acredito.

Se ainda estiver reticente, olhe abaixo:

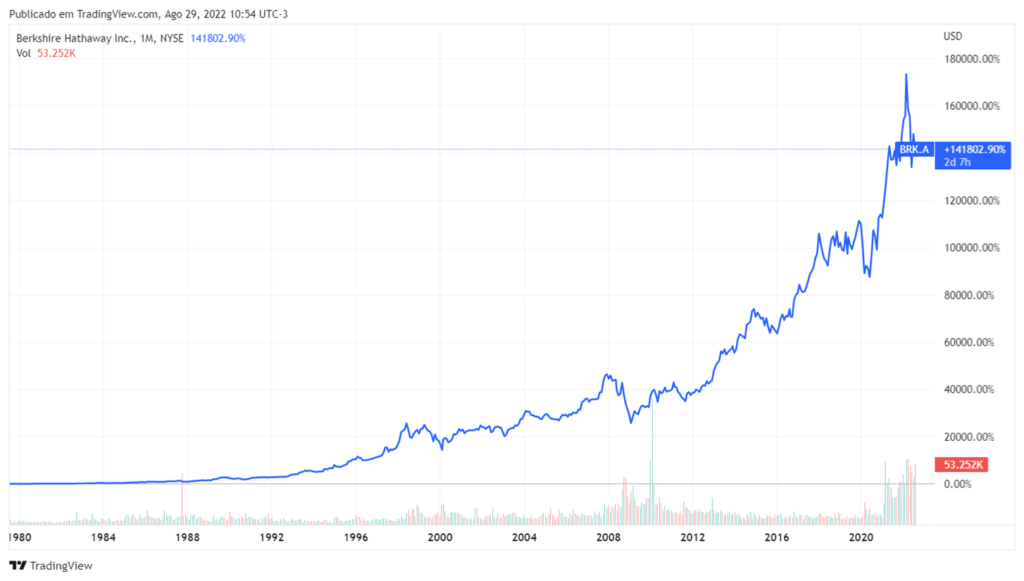

Este é o gráfico de cotação da Berkshire Hathaway, empresa do “pobrezinho” Warren Buffett. Se você não sabe, Warren é conhecido por não distribuir dividendos em suas empresas. E, diferente do Brasil, nos EUA não há nada que obrigue as empresas a distribuírem.

Mas, vejamos, neste intervalo de 40 anos, a BRK teve uma valorização de mais de 140mil porcento. Uma valorização média anual de 19,9%. Isso quer dizer que, apenas U$$1mil teriam se transformado em mais de U$$1,4milhão.

Podemos dizer que é uma péssima empresa por não ter pago dividendo? Podemos dizer que Buffett não sabe o que está fazendo? Não imagino, então porque ignorar este tipo de companhia?

Ah! E um grande detalhe, ambas, Itaúsa e Berkshire são holding, ou seja, empresa que tem como negócio principal investir em outras empresas. Um ótimo exemplo comparativo, não?

E o reinvestimento dos proventos?

Se você entendeu o efeito, pode ser que esteja se perguntando: e se o reinvestimento dos proventos ocorresse na mesma empresa? O resultado seria o mesmo da cotação projetada — mostrada no último gráfico.

Se você compra R$10mil em ações, recebe R$1mil em dividendos, como já comentado, passa a ter R$1mil no bolso e R$9mil em ações. A partir do momento que passa a comprar novamente as mesmas ações, volta a ter R$0 no bolso e R$10mil em ações.

Considerações finais

Existem ainda inúmeras questões que poderíamos trazer à tona aonde diversos investidores tentam justificar o investimento em empresas pagadoras de dividendos versus aquelas que não pagam e vice versa.

Uma dela, é a questão da isenção, aonde, se recebe dividendo — e não juro sobre capital — você recebe este montante livre de imposto.

Oras, se o investidor tá preocupado em limpar o imposto sobre aquele capital recebido em dividendos, e se isso é motivo para não investir em empresas que não pagam, pode simplesmente — caso uma empresa não pague — fazer vendas pontuais dentro do limite mensal de R$20mil e assim limpar uma parte do seu capital. Não há justificativas para quem conhece não apenas uma ferramenta, mas inúmeras dentro do mercado.

De todo modo, não é questão hoje ficar debatendo argumentações. Caso queiram, posso trazer inúmeras outras “sardinhagens” que vejo ao se falar em proventos. Hoje, o que procurei trazer foi o efeito entre receber ou não.

Por fim, e a moral da história:

1 – Não há motivos para ignorar empresas que não paguem dividendos, salvo se nosso foco realmente seja gozar da renda passiva no hoje ou em um futuro muito próximo;

2 – “Experimente” receber dividendos e não reinvestir para ver sua performance ficar muito para trás. Obviamente, é um sarcasmo. Você precisa reinvestir!

Ademais, empresas que não têm a capacidade de remunerar o capital do acionista a um ROE atrativo, é importante sim que distribuam dividendos, reduzindo assim o Patrimônio Líquido em relação a seus lucros e assim mantendo um ROE interessante – mas, se os lucros não forem prejudicados.

Por último, e preste muita atenção. Vou dizer novamente porque sempre tem gente que entende tudo em meias palavras: não sou contra dividendos, sou contra ignorarmos ótimas empresas, somente por não pagarem, como é o caso da BRK de Buffett.

Espero ter agregado mais um pouco de conhecimento.

Sucesso e prosperidade sempre.