Você já ouviu falar sobre o come-cotas? Em resumo é um tributo que incide sobre certos fundos de investimentos.

Mas na prática, como o come-cotas funciona? E, deveria o investidor se preocupar ou preferir outros tipos de investimentos?

Bom, hoje quero ajudar você a responder estas questões. Se este tema lhe interessa, confia e vem comigo.

O que é o come-cotas?

Come-cotas nada mais é que um sistema especial de tributação. Uma maneira da Receita Federal adiantar parte do imposto devido sobre o lucro auferido em alguns fundos de investimentos.

Na prática, quando um investidor investe em um fundo de investimento, o que ele está fazendo é comprando cotas deste fundo.

Portanto, periodicamente, a cobrança do imposto repassa parte das cotas do investidor à Receita. E disto, denomina-se o termo come-cotas.

Objetivamente falando, com o passar do tempo o investidor que comprou uma quantia específica de cotas do fundo, deterá algumas cotas a menos.

Mas, isso é um problema? Não necessariamente. No decorrer do texto veremos mais profundamente isso. De momento, temos outros pontos a abordar.

Quais fundos de investimentos incidem o come-cotas

Precisamos entender que nem todo tipo de investimento incide o come-cotas. Tampouco todo tipo de fundo de investimento.

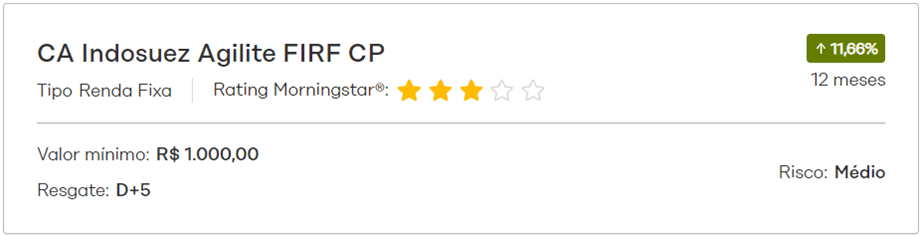

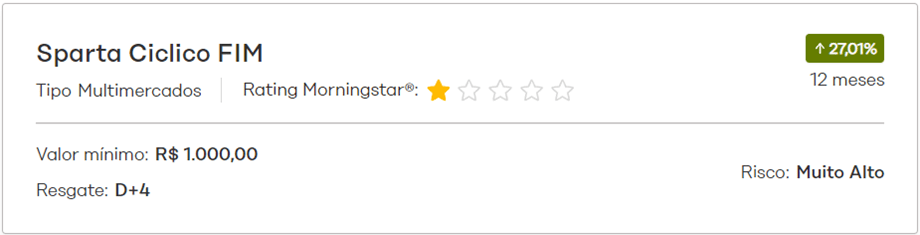

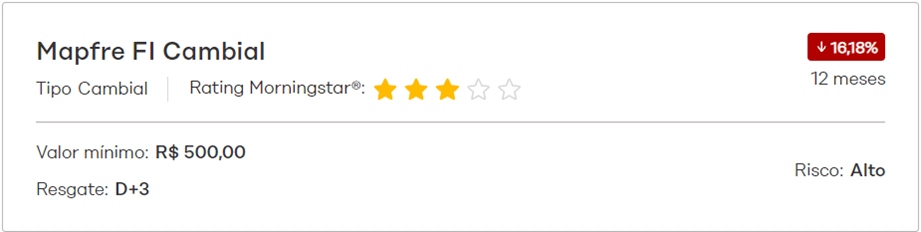

Os fundos de investimentos que possuem come-cotas são 3: fundos de renda fixa; fundos multimercados e fundos cambiais.

Estas classificações você consegue identificar facilmente na corretora de valores. Todos os fundos possuem uma determinada classificação.

Peguemos como exemplo os 3 fundos a seguir. Importante dizer que não se trata de recomendação.

Ou seja, como pode concluir, outros tipos de fundos de investimentos, como os de ações não possuem come-cotas.

Como e quando ocorre a cobrança do come-cotas

A cobrança do come-cotas ocorre duas vezes ao ano, sempre no último dia útil de maio e novembro, respectivamente. O investidor nada precisa fazer, apenas verá uma redução do capital investido.

Apesar de ser uma cobrança meramente padronizada para os tipos de fundos citados, pode ocorrer uma variação da alíquota. Para fundos de curto prazo, a alíquota é de 20%. Já para fundos de longo prazo, a alíquota é de 15%.

Vale ressaltar que toda cobrança de imposto incide sobre o lucro, e não sobre o capital total investido. Portanto, não são 15% sobre o montante investido, mas somente sobre a parte que lhe gerou lucro.

Importante citar também que, apesar do come-cotas, o investidor não fica imune sobre o restante do imposto devido para estes fundos.

O imposto total devido para estes 3 tipos de fundos segue a tabela de imposto regressiva, partindo de uma alíquota de 22,5% para investimentos de até 6 meses até 15% para investimentos superiores a 2 anos.

Portanto, no momento do resgate, o que o investidor pagará de imposto será a alíquota respectiva subtraído o que já foi adiantado pelo come-cotas. Não há bitributação.

A polêmica do come-cotas

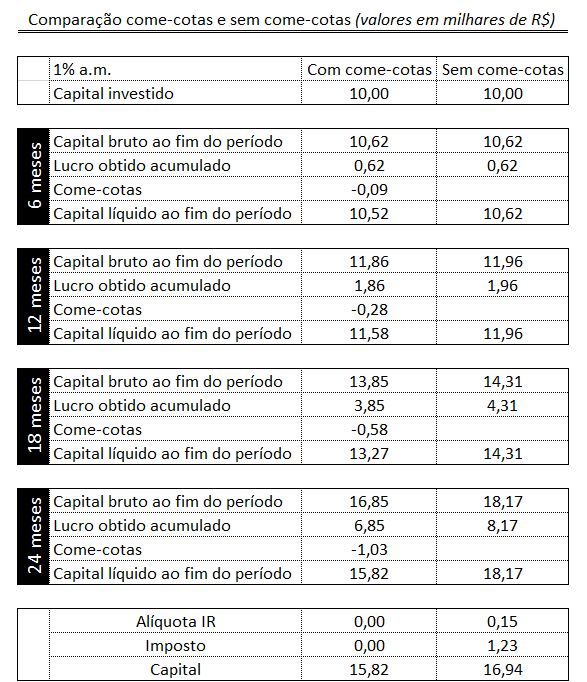

Pelo come-cotas ser uma antecipação de imposto ao Governo, na prática o que acontece é uma redução prematura de um capital que poderia estar rentabilizando por um tempo maior antes do pagamento dos impostos.

Na prática, supondo um investimento de R$10mil para um horizonte de 2 anos e que rentabilize 1% a.m., o que teríamos é o seguinte: com come-cotas, ao final o investidor teria um capital líquido aproximado de R$15,82mil contra R$16,94mil para um investimento, nas mesmas condições, porém sem come-cotas.

Ao que tudo indica, um fundo com come-cotas perde eficiência, certo? Até certo ponto sim. Mas, isso seria motivo por si só suficiente para evitarmos este tipo de fundo? De maneira nenhuma.

Deixe-me explicar. Primeira coisa a se observar, o come-cotas nada mais é que um imposto. Se ele antecipa ou deixa de antecipar, só ocorre sobre — e se houve — o lucro.

Aonde quero chegar, se ocorre cobrança é porque o investidor teve lucro. Obter lucro é ruim? Imagino que não.

Do outro lado, imposto é ruim? Sem dúvidas que sim. Mas, se concluirmos que isso seja motivo suficiente para evitarmos, podemos concluir também que é melhor ter prejuízo, uma vez que, neste cenário não haveria imposto? Obviamente que não.

É preciso sabermos ponderar as coisas.

O que é melhor: um investimento que nos permita auferir um lucro líquido de R$1mil, mesmo pagando imposto, ou um investimento que nos permita auferir um lucro líquido de R$800, apesar de isento?

Concluir que, algo é ruim somente pelo pagamento de imposto é o que faz muita gente preferir LCI — isenta de imposto — à CDB, mesmo quando, em alguns casos, podemos encontrar CDBs com retorno líquido superior, apesar do imposto.

O que nos interessa, no fim das contas, é nosso retorno líquido. Se vamos pagar mais ou menos de imposto, não importa, desde que consigamos o maior retorno líquido, apesar dele.

Considerações finais

É fato que poderíamos ter uma eficiência melhor nestes fundos que incidem o come-cotas, caso não incidissem.

Mas, apesar disso, evita-los somente por este motivo, não é garantia de retornos superiores.

Pagar 15% ou 20% de imposto antecipadamente sobre o lucro a cada 6 meses por meio do come-cotas, apesar de polêmico, só lhe será um problema se você estiver abrindo mão de opções mais eficientes e lucrativas.

Como em qualquer tipo de investimento, o que interessa é o retorno líquido, seja com ou sem impostos.

Sucesso e prosperidade,

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.