Por diversas vezes eu abordo a questão sobre os pilares aos quais me utilizo na seleção de boas companhias na Bolsa de Valores.

Não que estes pilares sejam a única e a melhor maneira de se investir. Mas é aquela maneira ao qual nos permite selecionar ótimas empresas e manter distância de possíveis dores de cabeça. E, acredito que estamos em um momento repleto de grandes exemplos na Bolsa.

Portanto, se você quer entender de qual empresa estou falando e o porquê ela não passou — e continua não passando — em meus critérios, vem comigo que o texto está incrível.

Os pilares

De maneira introdutória, cabe lembrarmos sucintamente quais são os pilares ao qual o SaldoZero se baseia:

- Lucratividade

- Endividamento

- Crescimento

- Governança

- Preço

Importante ressaltar que, não são os únicos pontos a serem analisados. Mas, sem dúvida, são um excelente ponto de partida.

Para mais detalhes sobre o que são e como funcionam os pilares, sugiro a leitura do artigo Os pilares que envolvem a escolha de uma Ação na Bolsa de Valores. De todo modo, neste artigo trarei alguns deles evidenciando ao exemplo.

A empresa

A empresa que ficou de fora do meu hall de companhias é, nada mais nada menos que, Magazine Luiza, a famosa Magalu (MGLU3). A empresa, que foi uma das companhias mais recomendadas por analistas e casas de análise, perdeu mais de 75% do seu valor de mercado nos últimos 12 meses.

Antes de tudo, meu objetivo não é refutar a companhia, muito pelo contrário. Gosto muito dela como cliente. Mas, ser cliente e receber um bom serviço é diferente de querer colocar capital em um determinado negócio.

Os motivos da queda

Sem entrar, ainda, nos motivos pelos quais não invisto em Magalu, vamos tentar entender possíveis causas da queda.

Ao que muita gente justifica, a causa seria uma combinação de fatores. Mas em suma, poderia estar ligado a redução na demanda do varejo. Alguns motivos que impactam esta variável:

- Real desvalorizado;

- Inflação alta;

- Alta dos juros da economia (Selic);

- Aumento do endividamento;

- Baixa recuperação da economia.

Enfim, uma coisa impacta a outra. Tudo isso pode, até certo ponto, justificar as quedas, não só de Magalu, mas também de outras companhias do setor.

Contudo, isso não é algo novo. Como abordei no artigo Por que essa alta da inflação? Selic, Dólar, ações, fundos imobiliários, Tesouro Direto, injeção massiva de dinheiro na economia tem seu preço.

Com taxas de juros forçosamente baixas artificialmente, deturpa o mercado. Transparece estarmos em um momento favorável, quando na verdade, a realidade, é completamente diferente.

Injeção de dinheiro, seja por taxas baixas, por impressão ou por outras ferramentas monetárias, estimula a economia somente até certo ponto. Depois, o que vemos é inflação acelerada e baixo crescimento econômico.

O que quero dizer é que, a retomada do varejo vista, ainda no final de 2020, era simplesmente uma deturpação do mercado. A injeção massiva de dinheiro por parte do Governo na economia durante a crise, passou a falsa impressão que o problema econômico estava resolvido — o que não era verdade.

Mas, a economia não falha, cedo ou tarde, a conta chega.

A regressão as médias

Daniel Kahneman, assim como Howard Marks, abordaram em seus livros a questão da regressão as médias. Em suma, tudo gira em ciclos sobre um ponto central, uma média.

Sendo assim, independente dos motivos ao qual o mercado atribui a queda das varejistas, e apesar do cenário econômico já estar visivelmente desfavorável a mais tempo, uma hora ou outra, companhias ao qual chamamos de “esticadas” (sobre avaliadas), tendem a regressão de suas médias.

Independentemente de justificativas

Não estou aqui buscando justificativas, até porque, se estamos falando de uma ótima companhia, baixo preço nos remete a compra. Mas, quero mostrar o porquê Magalu não passa em meus critérios.

Magalu e os pilares

Vamos entender como é a relação de Magazine Luiza com os pilares do SaldoZero. De maneira geral, a Magalu é uma ótima empresa, atende a diversos pilares, contudo, não todos.

Lucratividade (ROE e Margem Líquida)

O ROE (Return of Equity), que nos demonstra a capacidade da companhia de gerar lucro sobre o patrimônio líquido, é atualmente de 6,60% — baixo quando comparamos a outros setores e empresas ao qual conseguem rentabilizar o patrimônio em mais de 10%.

Entenda o seguinte: com uma inflação de mais de 10%, o que você acharia se sua empresa conseguisse rentabilizar seu capital (dinheiro) em apenas 6,60%? É nisso que se traduz o ROE.

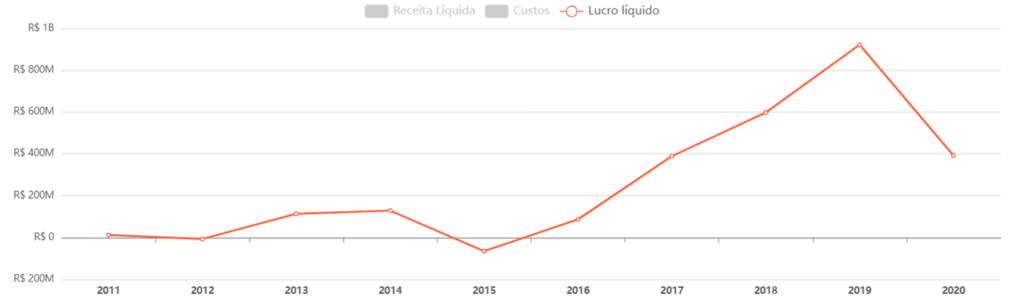

De todo modo, em 2018, ela chegou a ter ROE de expressivos 25,94%. Contudo não é regra, por diversos anos chegou a rentabilizar o capital negativamente.

Falando de margem líquida, é o quanto uma companhia consegue gerar de lucro líquido sobre suas receitas (vendas). Este é um dos pontos que mais impacta o varejo — margens baixas.

Quando companhias de um setor, se diferenciam, principalmente, por preço, o resultado são margens menores. Bom para o consumidor, nem tanto para a companhia — margens baixas se traduz em menor margem de manobra, ou seja, risco. Quantas grandes companhias do varejo quebraram de um ano para o outro? Diversas.

Atualmente com margem líquida de 2%, Magalu nos diz que, a cada R$100 de venda, sobram apenas R$2 para a empresa. Se você fosse dono de um negócio assim, o que pensaria sobre isso?

E como comentei, isso é característica do setor. Ou você entende e aceita, ou fica de fora.

Crescimento (Lucro e Patrimônio Líquidos)

Outro fator que demonstra a complexidade do setor. Quando falamos em crescimento, estamos falando em crescimento constante de lucro e patrimônio líquidos.

Em termos de patrimônio a Magalu performa bem há anos — não há o que questionarmos. Contudo, em termos de lucro líquido, não há como escapar do setor, em momentos conturbados da economia, ela será afetada.

Importante entender que, cotação de ação tende, no longo prazo, seguir lucro e patrimônio líquidos. Se o que você vê é um sobe e desce destes indicadores, é isso o que verá no preço das ações.

Preço

Como diz Keynes, “Prefiro estar vagamente certo do que precisamente errado”.

Quando falamos em preço, e olhamos dois indicadores, P/L e P/VP, algo nos chama atenção: a sustentabilidade da constante valorização do preço das ações.

Uma companhia que tem um P/L médio histórico de 28, sendo negociada a um P/L de 84 em 2019 e 413 em 2020, faz sentido?

E o que dizer do P/VP médio histórico de 6,81 sendo negociado a exorbitantes 15x em 2018 e 22x em 2020? Algo estava fora de contexto.

É neste sentido que, apesar de ser uma excelente companhia, a combinação de baixo ROE e margem líquida, crescimento cíclico (decorrente do setor) e, preços exorbitantes, eleva em demasia seu risco.

Estou fora

Portanto, Magazine Luiza, que não passou em meus critérios em 2018, continua não passando em 2021. Pode ser uma excelente companhia, pode estar sendo negociada a preços mais atrativos, mas, ainda assim, fico de fora.

Ela tem potencial de valorização? Supostamente que sim. Mas neste sentido, estaríamos comprando ações somente para ver suas cotas se valorizarem, ou estaríamos comprando parte de uma companhia com um negócio sólido para o longuíssimo prazo?

E não entenda que estou dizendo que a companhia não seja sólida, mas que podemos encontrar opções que sejam melhores quando falamos em rentabilizar o capital do acionista. É neste sentido que prefiro companhias com margens e retornos superiores.

Há exemplos diferentes, apesar do setor

Em 29 de novembro eu lançava um vídeo elucidativo sobre o tema Batalha de Empresa: Varejo. Neste vídeo, de mais de 1 ano atrás, surgia em minha relação uma companhia pouco comentada: Grazziottin (CGRA4).

Por meio de alguns indicadores, em especial ROE de 16% e Margem Líquida de 21% (muito acimas para o setor), mostrou-se uma companhia bastante interessante para estudo.

O que foi um vídeo meramente educacional, mostrou-se, após um estudo mais aprofundado, uma oportunidade de efetivar a compra desta companhia —especificamente no episódio 2 da carteira pública.

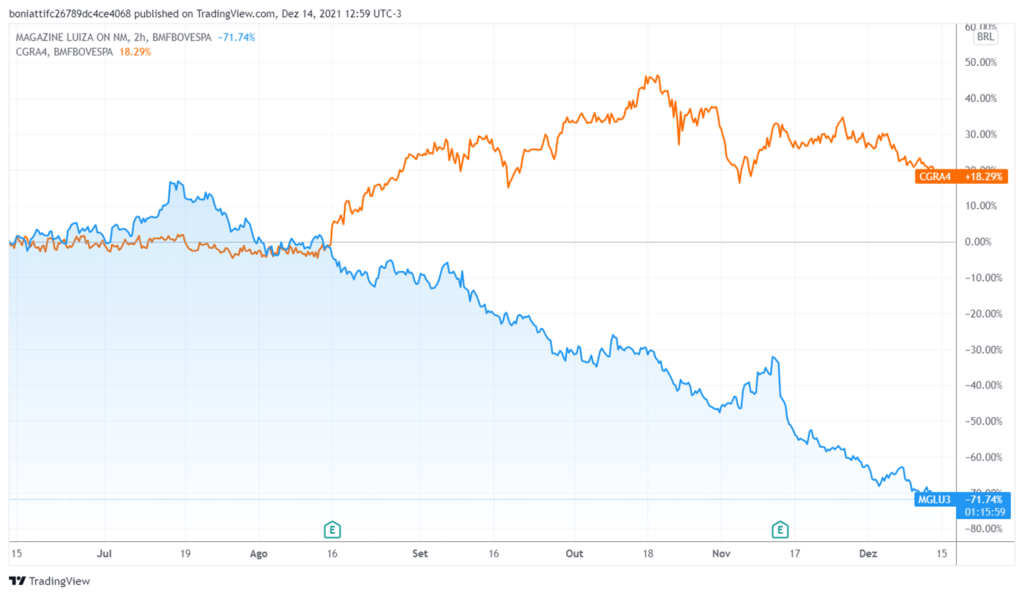

Sem qualquer pretexto de querer acertar o futuro, mas optando por companhias que respeitem os pilares da carteira, tivemos uma grata surpresa. Vejamos a comparação de 6 meses entre a cotação de MGLU3 (Azul) versus CGRA4 (Laranja):

Há possibilidade deste gráfico se inverter? Sem sombra de dúvida que sim. Sejamos humildes perante as incertezas. Contudo, se isso ocorrer, será a possibilidade de comprar mais barato um ativo que melhor rentabiliza o capital da companhia.

Este é um dos fatores ao qual mais me preocupo: companhias que conseguem bem rentabilizar seu capital. Empresas rentáveis e lucrativas, raramente quebram.

Leia mais: Indicadores Fundamentalistas: ROE, porque é um dos meus indicadores preferidos.

Conclusão

Ter uma filosofia de investimentos, e ser fiel a ela, lhe fará ter ciência e clareza do que se está investindo.

Se seu foco é empresas geradoras de caixa, com ótima rentabilidade e margens, supostamente seu leque de opções seja diferente daqueles que não se preocupam com fatores assim.

Empresas ruins podem se transformar em boas companhias, o contrário também é verdadeiro. A diferença é que, como bem diz Keynes: “Prefiro estar vagamente certo do que precisamente errado”.

Espero ter agregado conhecimento.

Paulo Boniatti

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.