Não é de hoje que venho “batendo na tecla” sobre uma das maiores forças para quem quer enriquecer: o juro composto.

Mas diferentemente de outros artigos, hoje quero trazer um case real. O que aconteceria com quem tivesse começado a investir em Itaúsa há 20 anos atrás? E mais, qual seria a diferença entre reinvestir, ou não, os dividendos pagos por essa companhia?

Os resultados são surpreendentes. Vem comigo!

Disclaimer

Esse material não representa indicação de compra ou venda. Trata-se apenas de material de estudo.

A Itaúsa

Sem entrar nos detalhes, uma vez que já abordei em outros artigos, Itaúsa (ITSA3 e ITSA4) é uma holding, negociada em nossa Bolsa de Valores e que compra participações em outras empresas.

Foi por muito tempo reconhecida por sua solidez e por uma de suas marcas: o bom histórico de pagamento de dividendos.

Os cenários

De posse dos dados históricos de cotação e dividendos desde jan./2000, para esse exercício, simulei alguns cenários:

- Aporte único de R$ 1 mil;

- Aporte único de R$ 1 mil e reinvestimento dos dividendos;

- Aportes mensais de R$ 1 mil;

- Aportes mensais de R$ 1 mil e reinvestimento dos dividendos.

Muita gente desanima em pouco tempo de investimento por não ver bons resultados no curto prazo. Isso porque, investir não é uma corrida de 100 metros, e sim uma maratona que irá perdurar por toda uma vida.

Importante ressaltar que, o valor de R$ 1 mil tem objetivo de simplificação dos exemplos. É sabido que grande parte dos brasileiros não ganha mais de R$ 1,5 mil ao mês. Portanto, entenda o processo e pondere de acordo a seu cenário.

Vejamos…

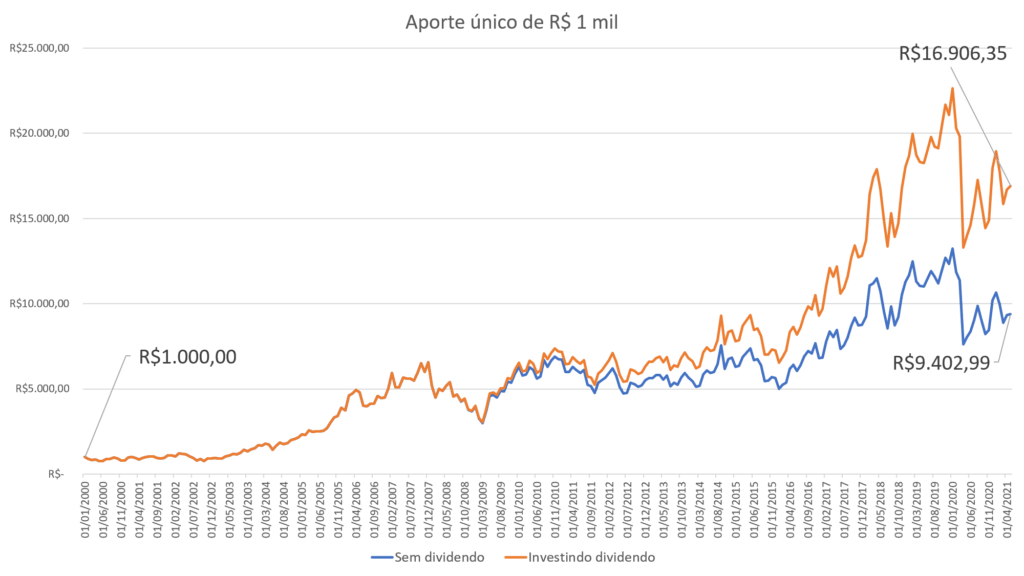

Aportes únicos

Nesses cenários, estou considerando que o investidor tivesse realizado um único aporte financeiro, com uma pequena diferença: reinvestir, ou não, os dividendos.

No cenário sem reinvestir os dividendos, R$ 1 mil investidos em jan./2000 teriam se transformado em R$ 9,4 mil em 2021.

Não há como afirmarmos que não é um retorno interessante. São 883% de rentabilidade acumulada, ou aproximadamente 11,50% ao ano.

Contudo, se esse mesmo investidor tivesse reinvestido os dividendos pagos pela empresa, o mesmo montante investido teria se transformado em R$ 16,9 mil.

Inegavelmente um retorno muito superior. Seriam 1.666% de retorno total ou aproximadamente 14,65% ao ano.

Uma questão interessante que gostaria de acrescentar, estamos falando de um ativo de renda variável. Se olharmos o gráfico com foco em curto prazo, veremos que existem momentos de bastante volatilidade, contudo, apesar disso, quando o olhamos com foco no longo prazo, o resultado é muito mais interessante.

Isso reforça outro fato que, se for investir em ações, o faça com o foco no longo prazo. Seu “estômago” agradecerá.

Agora, apesar de ambos os resultados serem bastante interessantes, o que aconteceria se esse investidor tivesse a disciplina de aportar os mesmos R$ 1 mil todos os meses? Vejamos na sequência.

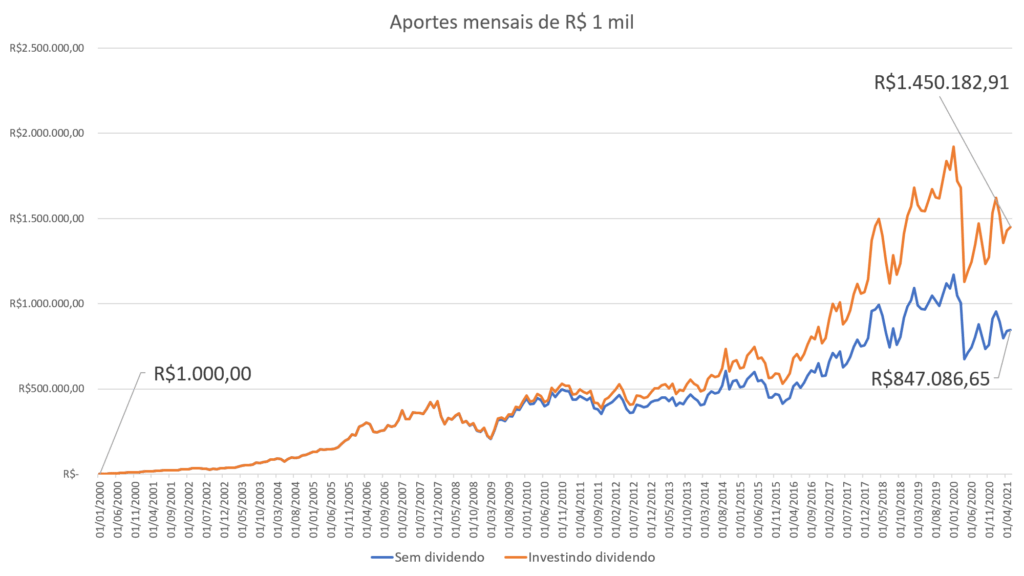

Aportes mensais

Nesses dois próximos cenários, estou considerando o efeito da disciplina. Aportes mensais somados ao poder do juro composto é uma das virtudes daqueles que desejam enriquecer.

Vejamos o gráfico:

Vamos analisar. Se aquele mesmo investidor tivesse reservado R$ 1 mil ao mês durante 20 anos, mesmo sem reinvestir os dividendos, hoje teria um patrimônio aproximado de R$ 847 mil. Muito superior aos R$ 9,4 mil de um aporte único.

Alguns rebatem que isso nos obriga a aportar muito dinheiro no decorrer dos anos. E sim, é o preço que cada um tem que estar disposto a pagar caso queira ter um futuro financeiro mais próspero. Aqueles que desejam enriquecer, assumem esse compromisso.

Voltando, olhando agora o que aconteceria se, sobre os aportes mensais, ainda fossem reinvestidos os dividendos. Teríamos hoje, um patrimônio de R$ 1,45 milhão.

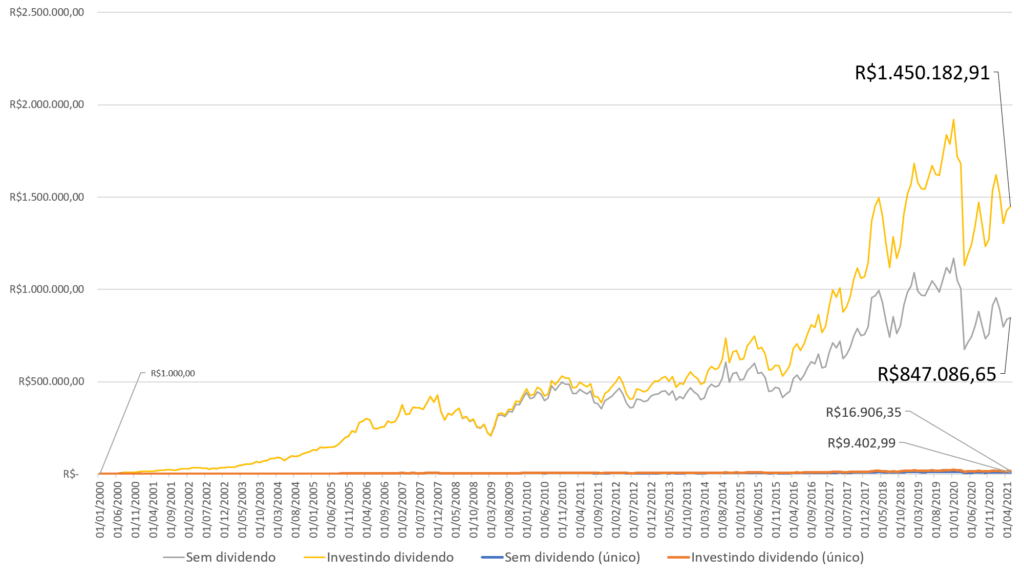

Será que possuir um patrimônio como esse, possibilitando uma vida mais tranquila para você e sua família não valeria o sacrifício? Se estiver cético, veja no gráfico abaixo a diferença gritante entre a constância e a displicência:

Conclusão

Um tijolo sozinho não é nada. Mas de tijolo em tijolo você pode construir uma bela casa.

Espero esse artigo possa ajudá-lo a se manter firme na constância para o longo prazo.

Deixo aqui o convite para você ler outros artigos e baixar a planilhas gratuitas do SaldoZero, tenho certeza que irão ajudar você a planejar melhor seu futuro financeiro.

Espero ter agregado conhecimento.

Por fim, sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.