Muito se aborda sobre a necessidade de se investir em empresas com bons fundamentos visando o Longo Prazo. Mas a questão é: se estou comprando ações para o Longo Prazo, quando devo vendê-las?

Nesse artigo quero abordar duas questões centrais de quando deveríamos vender, ou reduzir, nossa posição de uma determinada companhia.

E, antes de tudo, apesar do título e da introdução, não estou abordando questões como o Day Trade e o Swing Trade que são operações de prazos mais curtos.

Mais um detalhe, não custa comentar: o artigo tem carater de compartilhamento de conhecimento. Não se trata de recomendação de compra, nem de venda.

Primeiro motivo: perda de fundamentos

Para ajudar na reflexão, precisamos fazer uma retroanálise: o que nos levou a investir na companhia?

De forma mais pessoal, esquecendo um pouco o mercado acionário, digamos que você tenha comprado uma loja. Sem entrar no detalhe dos motivos que o levaram a compra, vamos supor que, de maneira geral, você a tenha comprado por ser uma empresa altamente lucrativa.

Digamos que, em um determinado ano, devido a um evento não recorrente, essa empresa teve queda de lucratividade. As receitas tiveram uma redução, os custos se mantiveram e a margem líquida caiu um pouco, mas, no fim das contas, a empresa continua lucrativa e promissora.

Diante desse cenário, se um suposto comprador viesse lhe oferecendo um valor abaixo do esperado para a compra dessa loja, você provavelmente não venderia. Porque, ela continua lucrativa, e seu foco é continuar auferindo lucros para 10, 15, 20 ou mais anos.

Essa decisão pela não venda, parte unicamente do seu conhecimento do negócio. Você sabe o potencial da empresa, sabe os motivos pelo qual o fez comprá-la, e assim não aceitaria qualquer oferta.

Exemplo de manutenção de fundamentos

Quando trazemos esse exemplo para a Bolsa, o funcionamento deveria ser o mesmo. Digamos que você tenha como premissa adquirir ações de companhias com ROE e Margem Líquidas acima de 10%, com ótimo controle de dívida e etc — esses indicadores já foram abordados nesse outro artigo.

Agora, supondo que, uma companhia que você adquiriu ações venha a comprar uma outra empresa, e que isso ocasionasse uma necessidade de restruturação para acomodar as novas operações; somado a isso, um evento não recorrente de mercado, como por exemplo, uma alta do Dólar tenha elevado os custos da companhia, reduzido, ROE e Margem Líquida, mas ainda assim mantendo essa empresa lucrativa e acima das suas premissas.

Sabendo que essa queda no ROE e na Margem Líquida foi decorrente desses eventos, conhecendo as operaçõe da empresa, e, entendendo que ela se mantém lucrativa e promissora para o futuro, por que você venderia suas ações?

Isso, foi exemplo real do que ocorreu com a M.Dias Branco. Sua aquisição da Piraquê somado a alta do Dólar forçaram o ROE e a Margem Líquida para baixo. Contudo, a empresa se mantém lucrativa com ROE acima dos seus 12,60% e Margem Líquida acima dos 11,81% — sem considerar ainda os outros indicadores de dívida e etc.

A empresa ficou ruim? Voltando àquele exemplo pessoal. Se aquela sua loja estivesse rentabilizando seu capital em 12,60% — muito acima dos 2% da Taxa Selic —, você a venderia, ou a manteria, uma vez que a loja continuaria lucrativa? Eu manteria. É esse o pensamento.

Muitos alegam que a M.Dias paga pouco dividendo e suas cotações não estão se valorizando. Como Warren Buffet diz, o Sr. Mercado no curto e médio prazo, muitas vezes, possui um temperamento incompreensível, mas no longo prazo, funciona como uma balança.

Em outras palavras, se você sabe os motivos que o fez investir na companhia, e se ela se mantém com fundamentos, quanto mais tempo a cotação de suas ações permanecer baixa, melhor. Será mais tempo para a adquirirmos por preços baixos.

Complementando, temos que ter cuidado com resultados de curto prazo, em especial aqueles que aparecem em balanços trimestrais. Cuidado também, e em dobro, para notícias. No curto prazo as ações seguem notícias e especulações, no longo prazo, seguem fundamentos.

Cielo – um caso clássico de perda de fundamentos

Até 2014, a Cielo reinava praticamente sozinha junto com a Rede Card. Mas, veja abaixo o gráfico histórico de Margem Líquida.

O que aconteceu foi a entrada de diversos outros players: GetNet, Stone, PagSeguro, SumUp e assim por diante. Apesar de ser uma companhia enorme, não tomou atitude frente a entrada massiva de concorrência e viu suas margens despencarem.

Isso se refletiu também em seu ROE:

Não podemos dizer que se tornou uma péssima empresa, mas podemos dizer que deixou de ser aquela Cielo dominante no mercado.

Mas veja que interessante. Para aqueles que estavam posicionados em ações da companhia desde antes de 2014, o que aconteceu foi um exemplo claro de quebra de fundamentos. Por outro lado, aqueles que estejam pensando em comprar suas ações atualmente, podem acreditar no seu negócio por meio de outros critérios fundamentalistas. Isso varia de investidor para investidor.

Por isso, o mais importante é saber: o que me leva a comprar ações de uma empresa? É isso que tem que se manter vivo, para você vender, ou não, parte, totalidade ou então simplesmente deixar de comprar ações da empresa.

Segundo motivo: tamanho de posição

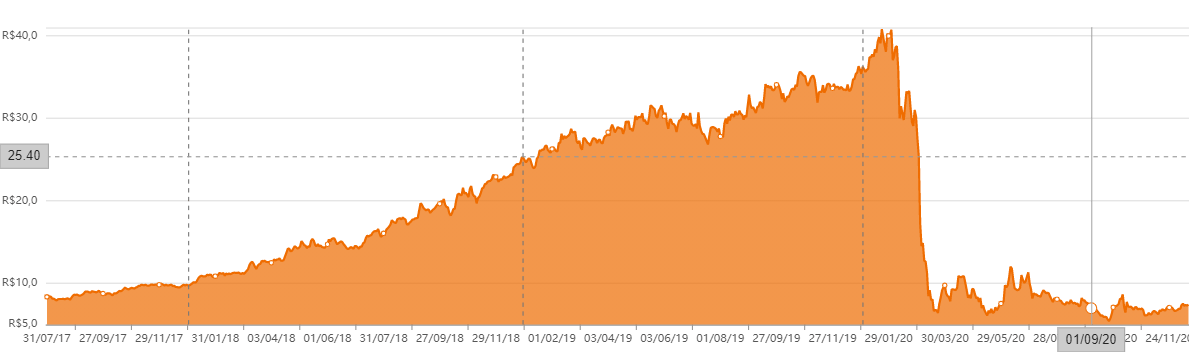

O segundo motivo é muito mais simples de se identificar. Vamos supor uma companhia que tem suas ações cotadas a R$ 8,35 e você resolva alocar 20% da sua carteira nessas ações. Dois anos depois a mesma ação passa a custar R$ 41, uma valorização de 391%.

Digamos que você não tivesse feito nada. Aquelas suas ações teriam tomado uma proporção de 98% dentro da sua carteira de investimentos. Um cenário fantástico se não fosse o gráfico abaixo:

Esse gráfico reflete o que aconteceu com as ações da IRB Brasil Resseguros (IRBR3), antes do início da crise, devido a escândalos contábeis.

Em outras palavras, se esse fosse seu cenário, você teria deixado as ações dessa empresa tomarem uma proporção muito grande na sua carteira, elevando seu risco.

E esse é o segundo motivo pelos quais vendemos parte de nossas ações, quando a posição fica, exageradamente, desproporcional em nossa carteira. Nesse exemplo, o definido eram 20% e estávamos expostos à 98% nessa companhia.

Essas vendas pontuais são o que chamamos de rebalanceamento que já fiz artigo falando sobre. Podemos vender parte dessas ações e realocar o capital em companhias que se valorizaram menos na carteira, ou, por meio de novos aportes, comprar ações dessas para que, proporcionalmente, o percentual de alocação volte ao planejado inicialmente.

Conclusão

O que quis trazer foi que, apesar de comprarmos ações para o Longo Prazo, isso não quer dizer que temos que comprar e nunca mais vender. Companhias são conduzidas por pessoas, e, pessoas falham.

Esses foram dois motivos pelos quais podemos ser motivados a vender, parte, ou a totalidade de nossas posições em uma companhia.

Comprar por fundamentos sim, acompanhar por fundamentos sim, esquecer os fundamentos nunca.

Espero ter conseguido agregar conhecimento e ser merecedor do seu compartilhamento. Compartilhe conhecimento, compartilhe Educação Financeira.

Por fim, sou Paulo Boniatti, um forte abraço, até o próximo vídeo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.