Há quase dois anos atrás, escrevi o artigo FGC – O que é? É seguro? Pode quebrar?, ao qual, mais do que explicar sobre o funcionamento do órgão, explicava os motivos pelos quais você não deveria confiar — como muita gente confia — cegamente nele.

Mas, após estes quase dois anos, o que mudou? Houveram outros casos recentes de acionamento do FGC por quebras de instituições financeiras? E melhor, será que o FGC se tornou mais seguro?

Bom, é isso que veremos hoje. Se este tema lhe interessa, confia e vem comigo.

Antes de mais nada, um recado

Antes de mais nada, se você caiu aqui de paraquedas e não sabe do que se trata o FGC, tampouco o que ele assegura aos investidores, sugiro fortemente que você pare, leia o artigo já citado e então retorne.

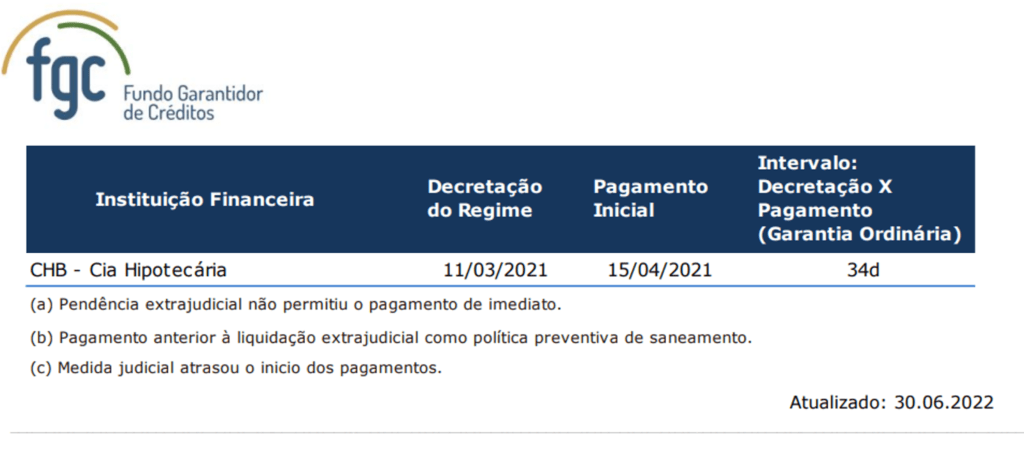

Os últimos pagamentos

De acordo com o próprio FGC, o último — e único após o artigo anterior — processo de acionamento ocorreu em março de 2021 para os clientes da CHB – Cia Hipotecária. E, o início dos pagamentos ocorreu após 34 dias.

Em resumo, na única necessidade recente, o FGC funcionou, e funcionou bem.

O FGC se tornou mais seguro?

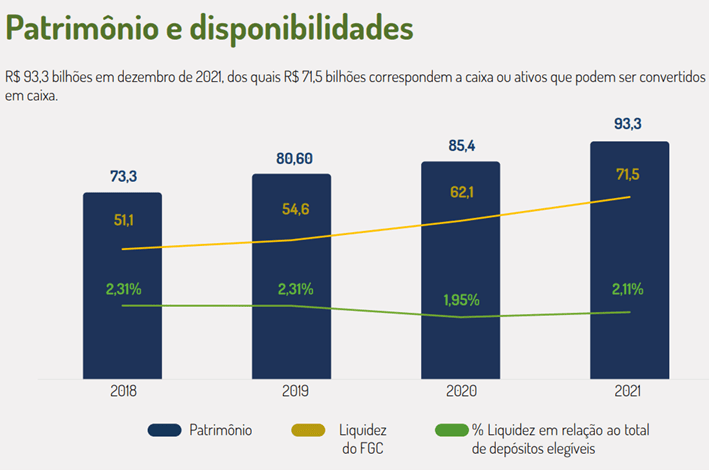

Se compararmos os dados do primeiro estudo a este, sem dúvidas que o FGC ganhou mais robustez. Em 2019 o órgão tinha uma disponibilidade de R$56bi contra R$71bi do final de 2021. Um aumento de 27%.

Mas, olhar somente este aumento na disponibilidade de recursos pode nos passar a falsa impressão de que estamos mais protegidos.

De acordo com o site bancodata, o volume de captação dos 4 principais bancos brasileiros também aumentou:

| Banco | Vol.Cap.2020 | Patr.Liq.2020 | Vol.Cap.2022 | Patr.Liq.2022 |

|---|---|---|---|---|

| Itaú | 1,2 trilhão | 135,8 bilhões | 1,3 trilhão | 150,1 bilhões |

| Bradesco | 868,1 bilhões | 129,6 bilhões | 1,0 trilhão | 147,6 bilhões |

| Santander | 605,4 bilhões | 74,4 bilhões | 694,9 bilhões | 83,9 bilhões |

| Banco do Brasil | 1,2 trilhão | 102,4 bilhões | 1,6 trilhão | 137,0 bilhões |

Se olharmos pelo viés captação líquida, ou seja, considerando que, em caso de quebra, o patrimônio do banco pudesse ser convertido em pagamento de prejuízos, teríamos:

| Banco | Cap.liq.2020 | Cap.liq.2022 | Aumento |

|---|---|---|---|

| Itaú | 1.064 bilhões | 1.149 bilhões | 8% |

| Bradesco | 738 bilhões | 852 bilhões | 15% |

| Santander | 531 bilhões | 611 bilhões | 15% |

| Banco do Brasil | 1.097 bilhões | 1.463 bilhões | 33% |

O que podemos notar? Que, apesar do FGC aumentar sua capacidade de pagamento de seguros por quebras de instituições, ele ainda é incapaz de assegurar quebras de grandes instituições. Sua liquidez atual de R$71,5bilhões não assegura sequer o menor dos 4 grandes, o Santander, com uma captação líquida de R$611bilhões.

A conclusão, como a que tivemos em 2020 é que, o FGC funciona sim muito bem, para bancos pequenos e talvez de médio porte. Mas, para bancos grandes, você não deve contar com isso.

É melhor acreditar que estes bancos são grandes demais para quebrar — também não apostaria nisto — do que esperar que, o FGC estará de braços abertos pronto para socorrer um desastre desta magnitude.

Considerações finais

Para concluirmos, podemos dizer que o FGC funciona? Sim, funciona. É um meio de dar ainda mais segurança ao mercado financeiro? Sim, sem dúvidas. Mas não podemos dizer que ele seria capaz de socorrer um grande banco.

Se você investe em CDBs de bancos pequenos e médios, supostamente não terá grandes problemas com o FGC; se investe em CDBs de banco grandes, é melhor confiar somente na própria instituição.

Ademais, quando falamos em segurança, como sempre comento, inclusive reforcei em meu último artigo, o Governo e seus títulos do Tesouro continuam a ser soberanos. Recomendo a leitura.

Sucesso e prosperidade sempre,

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.